主业难振跨界“踩坑”,九牧王的破局难题 九牧王转型亮点 主业不景气时如何开启新事业

文|煜明 出品|天下财道

跨界投资与盈利下滑的双重之痛,正在困扰着九牧王。

九牧王(601566.SH)曾一度将跨界投资视为第二增长曲线。然而,不仅效果欠佳,而且近期还遭遇上交所问询——被要求“说明在主营业务之外,开展大额金融及股权投资的原因及合理性”。

另一方面,公司主业也难振。财报显示,九牧王2025年一季度扣非净利润同比下降24%,去年也曾下降17%。

“男裤专家”九牧王究竟发生了什么?未来发展又会如何?就此,九牧王较为详细地回答了《天下财道》的相关提问。

主业难振

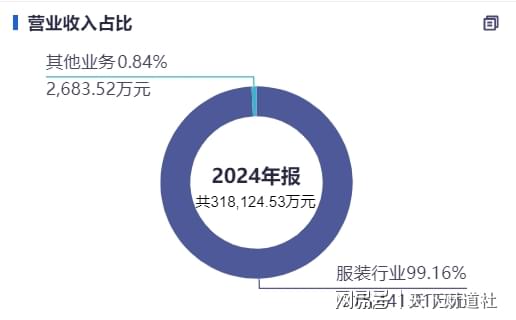

九牧王全称是九牧王股份有限公司,成立于2004年3月,2011年5月在上交所主板上市。公司主攻男装领域,主营业务为男裤及男士商务休闲服饰的生产和销售。

(来源:同花顺iFinD)

上市之初,凭借“一条裤子打天下”的九牧王,曾经有过高光时刻。2015年公司股价大涨至历史高点34.24元/股(前复权,下同)。

但好景不长,公司股价随后大幅下跌,长期在低位徘徊。

这与公司业绩的表现有关。

财报显示,去年九牧王营收约32亿元,同比增长约4%,未能实现2023年报中给出的营收达到34亿元的目标。

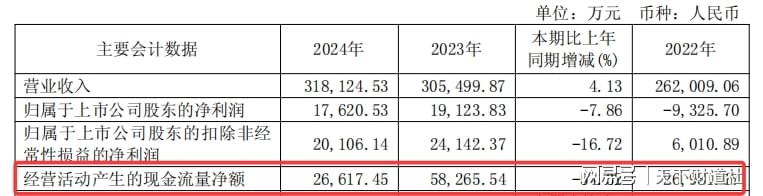

去年归母净利润不足2亿元,同比下降近8%。呈现典型的“增收不增利”状况。

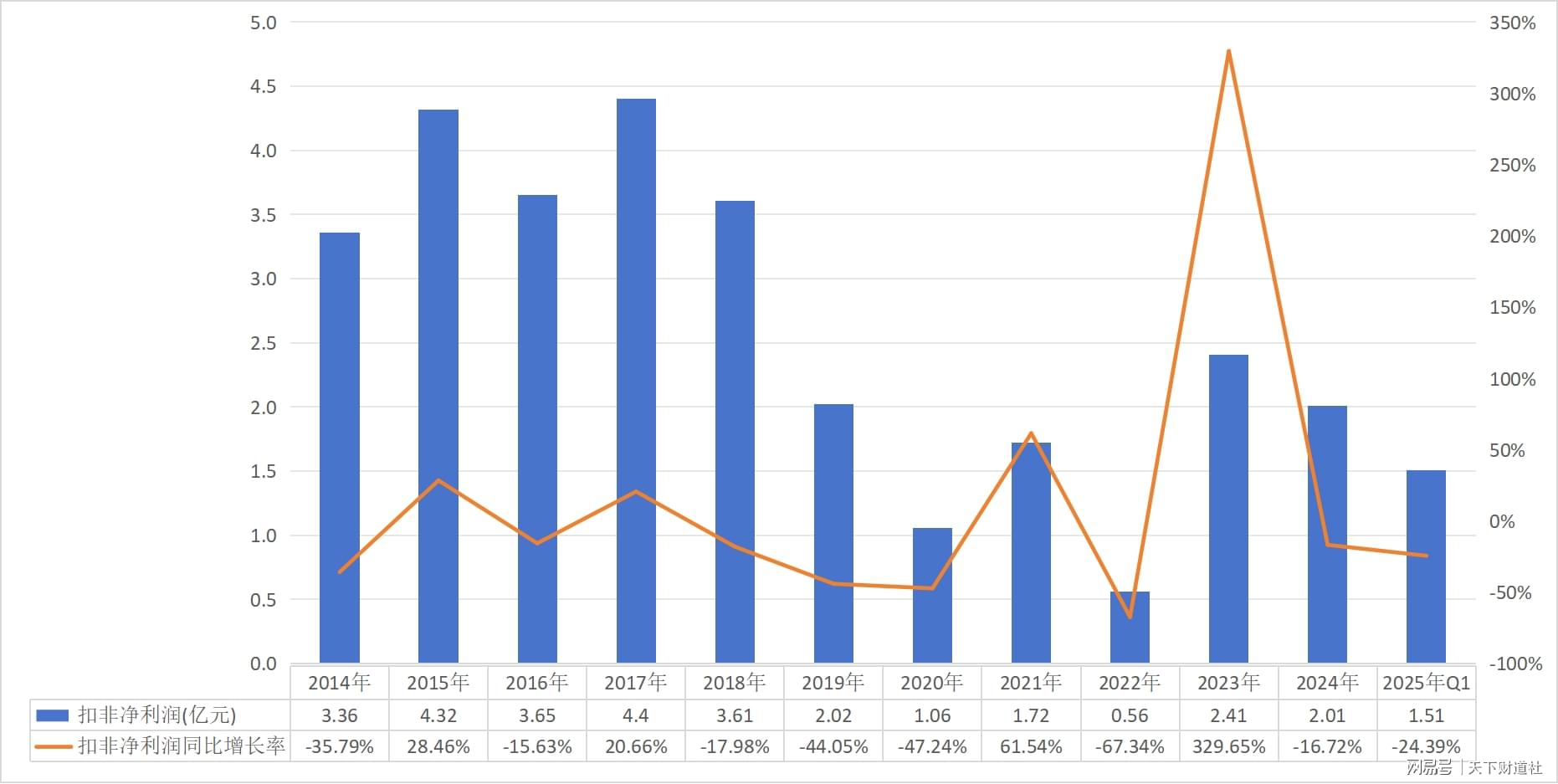

拉长周期看,自2015年起,九牧王扣非净利润持续在低位徘徊。其中,2024年及2025年一季度均出现连续下滑。

扣非净利润是衡量企业核心业务盈利能力的关键指标之一。对于九牧王而言,该指标差强人意,既与主业表现有关,也与跨界投资有关。

(来源:同花顺iFinD)

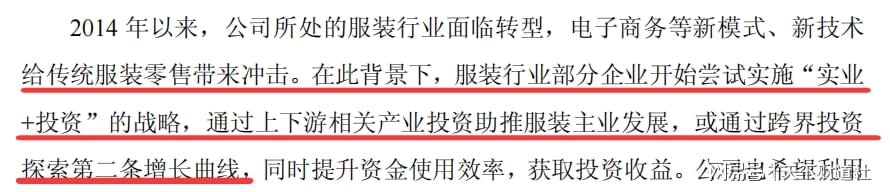

九牧王所处的服装行业,这些年遇到了更多挑战。在回复上交所问询中,九牧王也是这样解释的:“2014 年以来,公司所处的服装行业面临转型,电子商务等新模式、新技术给传统服装零售带来冲击”。

在此背景下,九牧王开始尝试跨界投资,力图寻找第二条增长曲线。

(来源:公司公告)

2014年底,九牧王旗下子公司九盛投资合计出资近2亿元认购财通证券股份。

此后跨界之举逐渐频繁。九牧王投资认购了多家基金、股权与初创型企业,并涉足文化教育、人工智能、新能源汽车、航空等多个领域。

经过多年出手,数据显示,2022年至2024年末,九牧王金融资产及股权投资的账面价值分别约为25亿元、23亿元和23亿元,占公司总资产的比例依次为44%、39%和40%。

九牧王跨界投资频仍,但所谓的“助推主业发展”,看上去“理想很丰满,现实很骨感”。

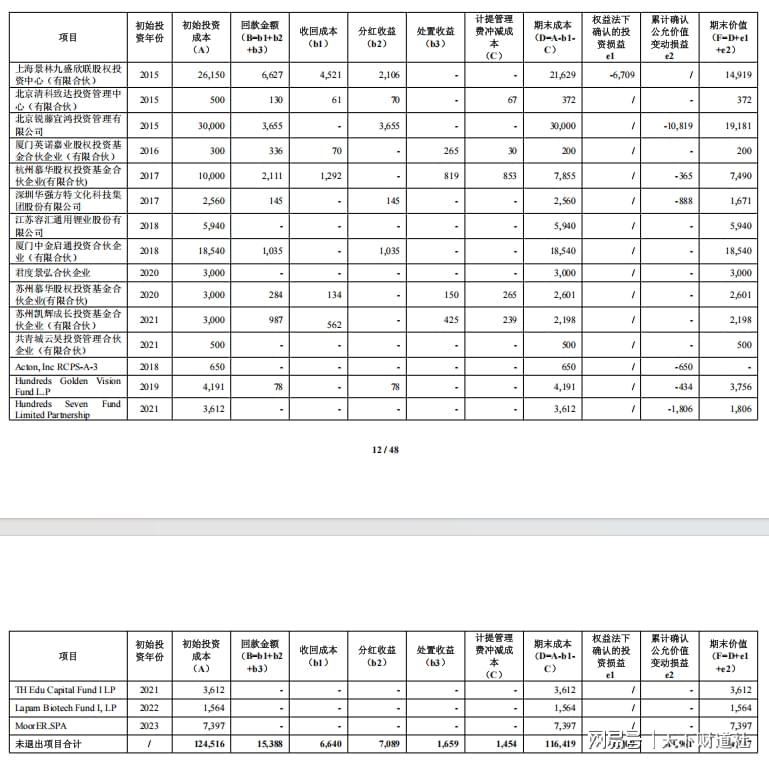

根据公告,九牧王已完全退出的10个项目几乎与服装主业相关,未完全退出的18个项目中,也仅有部分涉及服装相关领域。例如,2.6亿元投资的景林九盛基金,多数分布在教育、传媒、TMT、新能源、医疗等完全跨界领域。

(来源:公司公告)

(来源:公司公告)

那么,就跨界投资本身来说,“战绩”又如何呢?情况也不容乐观。

数据显示,自2014年至2024年末,九牧王一级股权投资累计投资额近19亿元,已退出项目盈利约5亿元,但未退出项目确认亏损超过2亿元,6个项目账面价值低于期末成本,剩余12个项目因无活跃市场报价简单采用成本法计量,未确认损益。

其中,在股权投资中,Acton Inc项目计划破产清算,九牧王650万元投资能剩多少还很难说;2024年,一级股权投资公允价值变动损失超过1亿元,其中对阳光保险的投资单笔最大亏损1亿元。

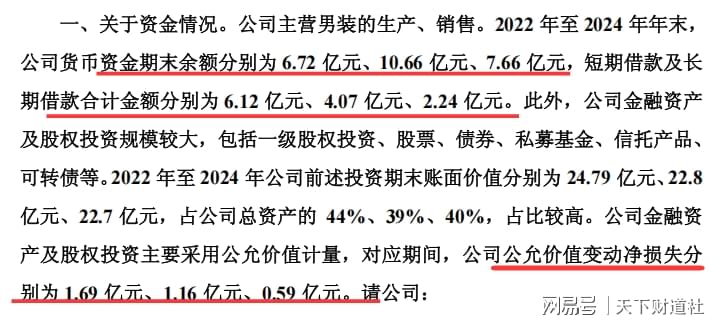

总的来说,九牧王跨界投资“踩坑”不少。数据显示,2022-2024年,九牧王公允价值变动净损失分别为1.69亿元、1.16亿元、5900万元,三年累计净亏损超过3亿元。

(来源:公司公告)

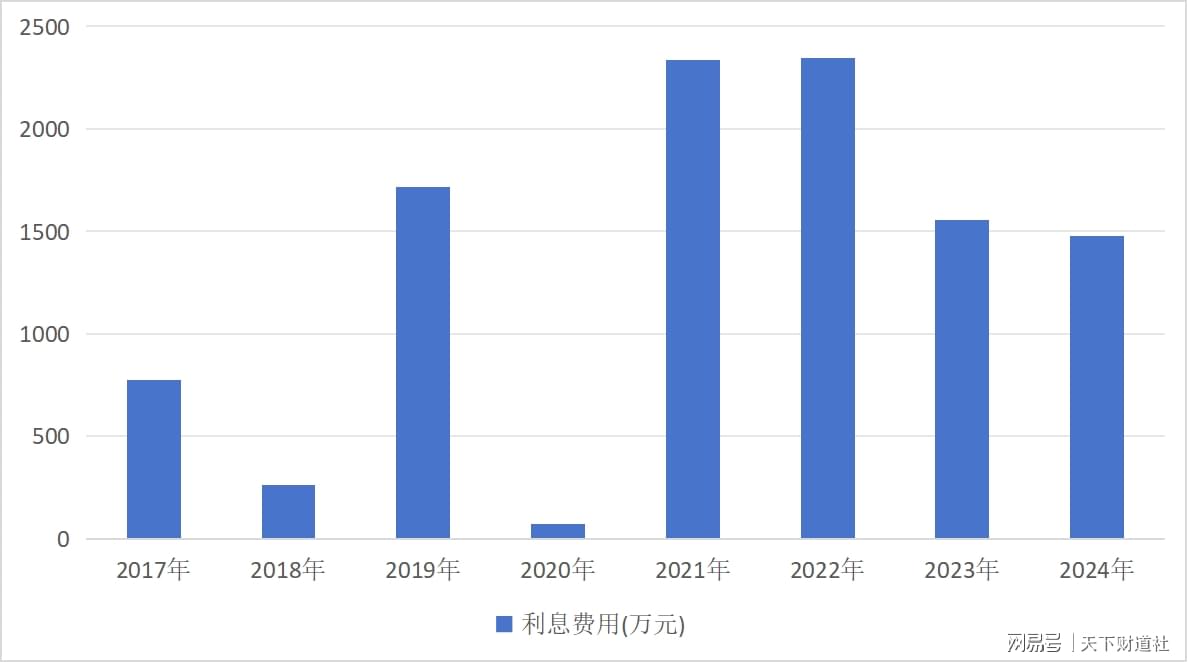

并且,九牧王在持有大额金融资产的情况下,仍维持较高有息负债规模,2022-2024年间累计支付利息费用5380万元,进一步加剧了盈利压力。

九牧王利息费用支出一览(2017年-2024年)

(来源:同花顺iFinD)

有业内人士对《天下财道》表示,企业盲目跨界投资,存在较大的不可预期风险。并且,长期跨界投资,也容易导致“脱实向虚”的痼疾出现。

是不是服装行业不景气,众多企业都不得不跨界投资呢?当然不是。

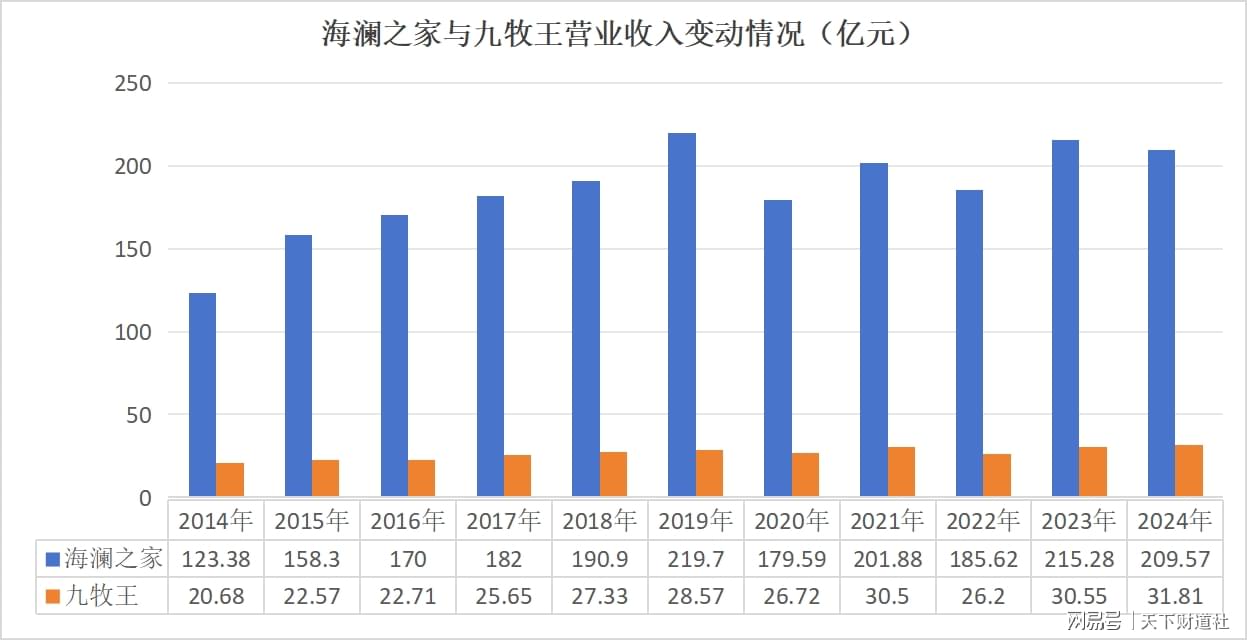

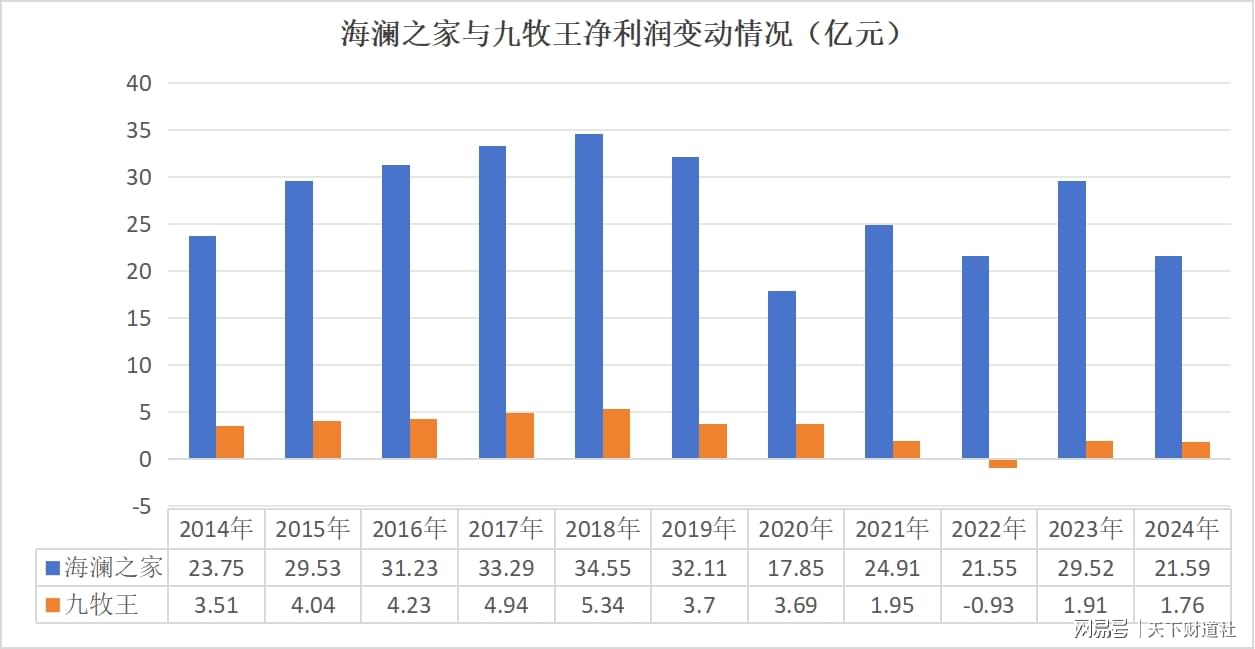

典型的如海澜之家,业务聚焦在服装行业,营收连续两年超200亿元。而九牧王近两年营收刚破30亿元。净利润方面,海澜之家稳定在20亿元以上,九牧王近年长期不足2亿元。

(来源:同花顺iFinD)

(来源:同花顺iFinD)

营销难题

九牧王素有“男裤专家”之称,在产品端推出“小黑裤、轻松裤、商务户外1号裤、自由牛仔裤、高定西裤”五裤矩阵。

这种矩阵式打法有利有弊。好处是试图覆盖男性不同场景穿着需求,不足是难以集中资源去打造极致的产品,有可能导致消费者对品牌认知变得模糊。

(来源:2024年年报)

九牧王力图“稳老拓新”,听上去似乎没有错。但效果如何呢?

为拓展年轻客群,九牧王2024年加大品牌推广力度。公司一口气官宣朱亚文、张云龙、魏大勋、李昀锐、范丞丞五位品牌代言人,广告及业务宣传费超过2亿元,较前一年新增约4600万元。

高额广告开支,一般会挤压利润空间,需要后期拉动营销的大幅增长,才能获得应有的投入产出比,支撑利润持续增长。

实际情况是,九牧王2024年归母净利润同比下降近8%,净利率同比下跌超过5%。

九牧王近两年持续开设以直营为主的购物中心店。财报显示,2024年直营店收入为14亿元,同比增长24%;2025年第一季度直营店收入达5亿元,同比增长近16%。

然而,直营店在提升营收的同时,也带来了更高的运营成本。 数据显示,2025年一季度,直营店营业成本同比增加近18%。

(来源:2025年一季报)

从较为长期来看,九牧王的销售费用率也居高不下。财报显示,2022-2024年,九牧王销售费用分别为10亿元、11亿元、14亿元,同期销售费用率分别高达38%、37%和44%。

(来源:同花顺iFinD)

广告大量投入、直营店收入增加,并未换来净利润和现金流的改善。相反,财报显示,2024年九牧王经营活动产生的现金流量净额约3亿元,同比减少54%;2025年一季度该数据约为7143万元,同比下降32%。

(来源:2024年报)

(来源:2025年一季报)

对于现金流下降的问题,九牧王对《天下财道》表示,“这是因为报告期内公司加大品牌投入,支付的品牌宣传费用增加。同时,公司持续优化渠道结构,直营门店数量与员工人数增加,向职工支付的薪酬增加等因素所致”。

不过,九牧王也表示,“截至2025年一季度末,公司货币资金金额为8.14亿元,短期内现金流的减少对公司生产经营没有重大影响”。

那么,九牧王高营销投入为何未能拉动业绩明显增长?今后公司是否还坚持走明星代言的路线呢?

九牧王解释称,“2024年公司签约五位明星代言人,客观上品牌投入费用加大对短期利润确实会有影响。但从长远来看,品牌年轻化会为品牌带来长期增量”。

九牧王还表示,“2025年公司仍然会保持一定强度的投入,总体品牌费用会按照预算进行合理控制。除了明星代言外,公司将一如既往地重视立体化营销,包含利用线上、线下渠道,如商场的广告位等,对消费者进行精准触达”。

不过公司也承认,“品牌的长期发展不是单纯依靠广告投入,更需要通过高品质、高性价比的产品和服务为消费者带来良好的体验和价值”。

确实如此,消费者良好的体验非常重要,否则,产品“卖不动”就会带来高库存难题。财报显示,2024年,九牧王核心产品男裤在产量同比下滑超9%的基础上,库存量仍增长5%。

进一步,公司库存总量增长约7.5%、库存商品余额增长超过10%,平均周转天数超过了10个月。截至2024年底,公司计入跌价准备的存货金额达到了2.5亿元。

(来源:2024年年报)

(来源:2024年年报)

转型不易

九牧王受到品牌老化问题的困扰久矣,看上去,公司高管对此也心知肚明。

有报道称,九牧王JOEONE事业部总经理林泽桓曾坦言,“如果不转型,公司三年内可能倒闭”。

(来源:公开报道)

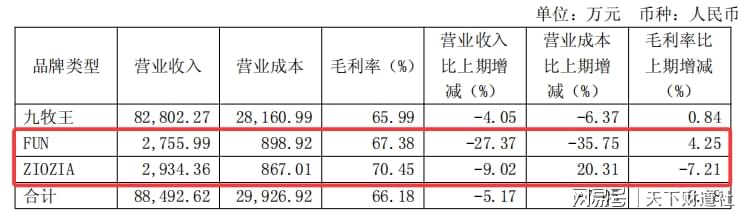

为吸引年轻人,九牧王曾尝试推进品牌年轻化、时尚化战略。2018-2019年公司收购韩国品牌ZIOZIA和潮牌FUN。

然而,九牧王的营收及其增长仍高度依赖主品牌,2024年主品牌营收占比仍超过93%,两个子品牌营收贡献度不到7%。

(来源:2024年年报)

且从2024年到2025年一季度,FUN和ZIOZIA品牌营收持续下滑,其中,2024年两者分别下滑28%、27%;2025年一季度分别下滑14%和9%。

(来源:2025年一季报)

按理说,无论是年轻化还是战略转型,都需要更多的研发投入,但九牧王在这方面的表现又怎么样呢?

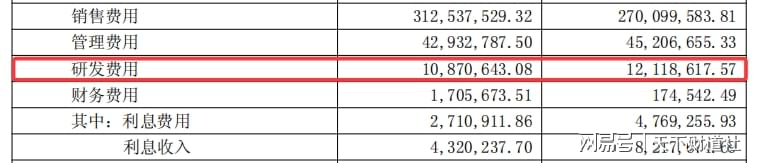

数据显示,2024年九牧王研发费用分别为4108 万元,同比下降13%;2025年一季度研发费用1087万元,同比减少10%。

(来源:公司年报)

反观海澜之家,2024年研发费用近3亿元,同比增长约44%。与同行相比,九牧王差距明显。

但九牧王对此有自己的解释:“公司一直以来重视产品的研发,近几年产品研发费用占营业收入的比例基本保持稳定,未来公司将持续加大对研发的投入”。

年轻消费群体高度聚集的线上渠道,看上去也是九牧王的短板。财报显示,2023年和2024年九牧王线上销售占比分别只有约11%和9%,2025年一季度该数据下降至7%。

这方面,九牧王与一些同行相比也落于下风。2024年七匹狼线上业务收入占比超30%,优衣库、海澜之家线上销售占比均在20%以上。

(来源:2025年一季报)

九牧王对此也有自己看问题的角度,其对《天下财道》表示,“公司注重线上,但线下门店的试穿和服务体验相比线上更具优势,因此线下占比较高。未来,公司不会刻意去提升线上的占比”。

然而,作为线下的重要抓手,九牧王在加盟店经营方面也遇到了困难。财报显示,2024年末加盟店1475家,同比减少120家;2025年一季度加盟店净减少18家。不仅数量减少,营收也下滑,2024年加盟店营收同比减少8%,2025年一季度则同比减少27%。

(来源:2025年一季报)

对于加盟店减少的问题,九牧王则表示,“部分加盟门店转为直营,直营占比增加,加盟门店相应减少。从2024年起,公司尝试与加盟商采用新的合作模式,减轻加盟商资金及库存压力,这种模式也得到加盟商的认可”。

九牧王作为一家直接面向消费者的企业,用户体验和反馈如何呢?黑猫投诉平台显示,不少消费者对九牧王表达不满。

对此问题,九牧王也未回避,而是表示,“关于投诉平台上的反馈,公司始终保持高度关注并积极处理”。

公司进一步解释称,针对主体明确为“九牧王男装”的合理投诉,均已由专项团队稳步推进处理,涉及质检的投诉正加速检测流程,争议性内容也在与消费者沟通核实。后续我们将持续优化内部协同效率,确保消费者诉求得到及时响应。

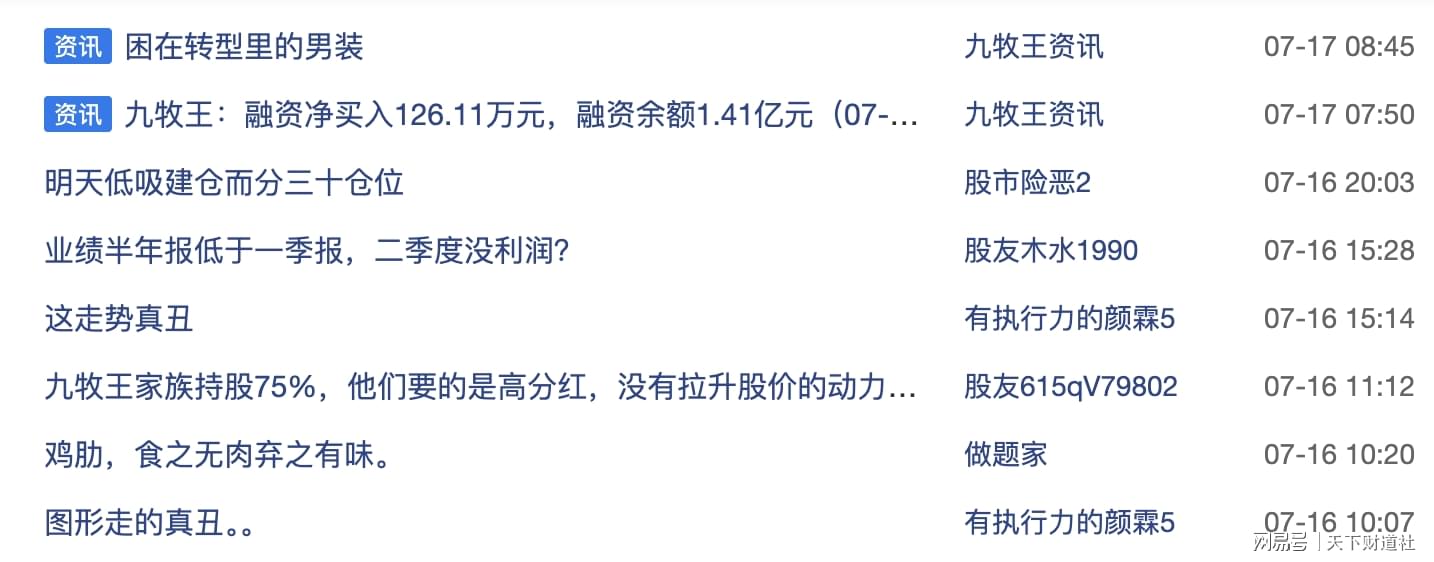

作为一家上市公司,企业的众多得失,包括战略眼光、经营业绩、未来潜力等,都会反映在股价走势图上。

九牧王近10年股价走势图(月K线)

(来源:东方财富网)

截至2025年7月18日,九牧王报收于8.86元/股,较历史高点34.24元/股下跌74%,总市值只剩约60亿元。

九牧王股价在低位盘整久矣,如何尽快提振业绩,给投资人带来更好回报,正是九牧王必须面对和解决的破局难题。这种压力也反映在股吧里,一些投资人表达着对九牧王的期待与失望。

(来源:东方财富网)

(来源:东方财富网)

好消息是,7月14日九牧王发布公告,预计2025年上半年归母净利润同比增长200%-260%。

谈到未来发展方向,九牧王对《天下财道》表示,公司主品牌将坚定“男裤专家”的战略方向,持续对产品进行功能、版型、品质等方面的升级,把更多兼具时尚、科技、舒适体验和性价比的产品推向市场,让九牧王成为消费者购买男裤的首选品牌。

免责声明:文章信息不构成投资建议