董忠云:政策和基本面共同提振市场预期 经济转型牛主升浪或已启动 董忠云分析2025年a股 董忠云中航证券首席经济学家

董忠云、符旸、庞晨、王警仪、杨子萌(董忠云 系中航证券首席经济学家、中国首席经济学家论坛理事)

摘要

近期,国内密集召开重要会议,系统阐明了短、中、长期政策思路与潜在取向,为未来政策脉络勾勒清晰框架。既有长期房地产产业的重要转变,又有中期围绕“十五五”规划的前期谋划,还有应对下半年政策重点,或为7月政治局会议吹风。中国经济转型的方向与路径正日益清晰。同时,最新经济数据显示经济运行总体保持稳中有进态势,多项关键指标持续向好。政策面和基本面共同提振了资本市场预期,7月18日收盘后,上证指数连续四周周K线收阳,且近两周连续站稳3500点上方,“经济转型牛”的主升浪或已启动。

二季度及6月份经济数据已全部公布。GDP二季度增速为5.2%,上半年为5.3%,则全年实现GDP增速目标5%左右的难度大幅降低。结合近期国常会研究做强国内大循环重点政策举措落实工作,听取规范新能源汽车产业竞争秩序情况的汇报,同时工信部表示钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案即将出台。因此,我们预计在即将迎来的7月份政治局会议中,下半年工作重心安排或将向扩内需、反内卷等结构性问题倾斜,而非总量层面的发力。

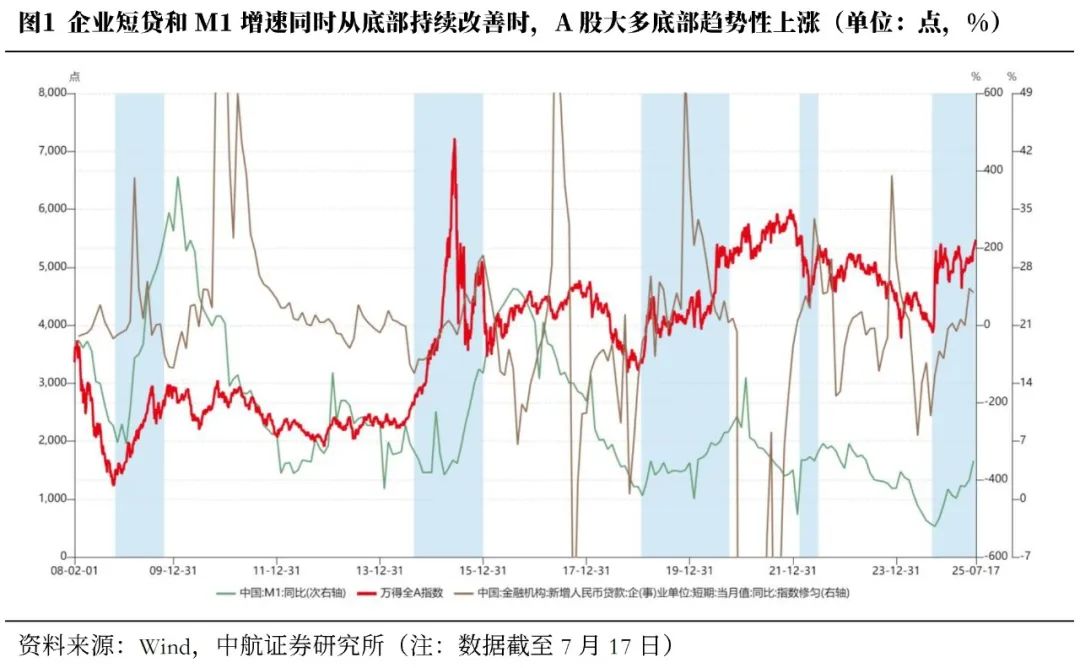

从经济数据的边际变化来看,6月份经济结构表现分化,抢出口效应较为显著,并带动工业产出明显恢复,但消费和投资有所回落。6月份金融数据在总量和结构上均有所改善,其中企业短贷同比大幅多增、M1增速持续提升,反应实体经济短期活跃度高。观察自2008年以来,企业短贷增速和M1增速同时从底部趋势性改善对投资者信心有较强的提振作用,万得全A大多从底部趋势性上涨。

外资机构上调中国经济增长预测,中国资产的关注度与配置价值同步提升,预计外资将成为A股增量资金来源。

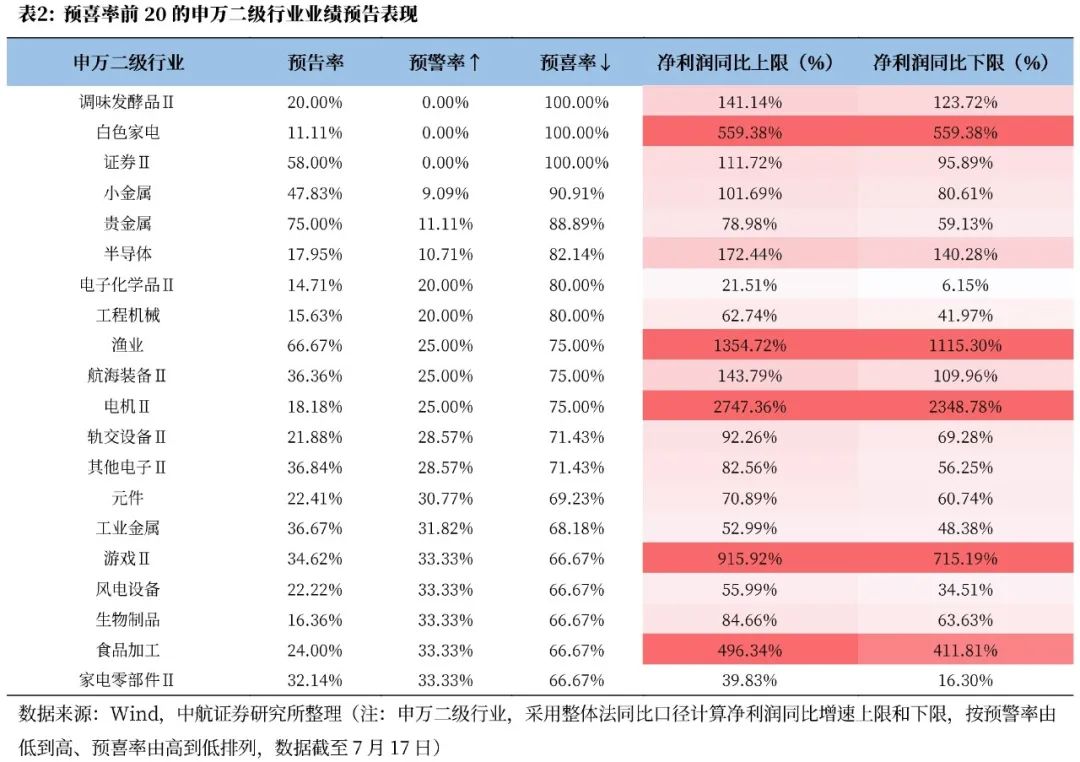

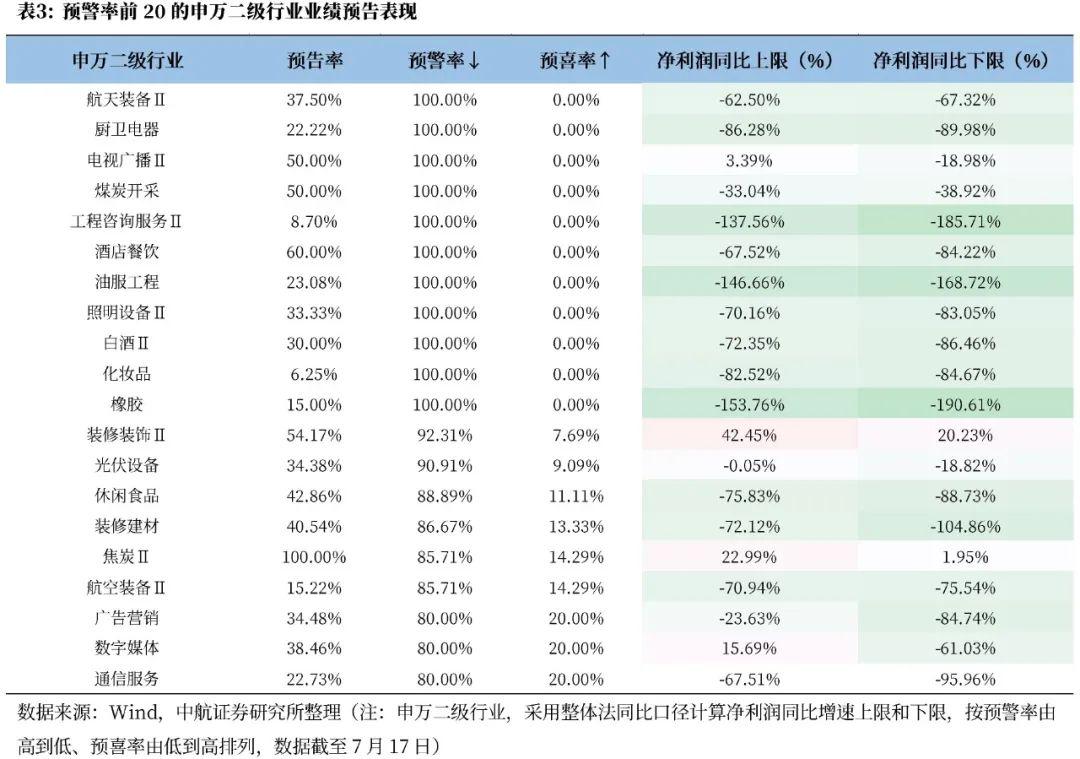

上市企业2025年中报业绩预告盈利增速中位数小幅上行,预计2025年上半年A股盈利增速水平与去年同期基本持平,自2022年大幅回升后近年来呈现稳中有升态势。分行业看,预喜率前20个行业中,净利润同比上下限远超市场中位数的行业为电机Ⅱ、渔业、游戏Ⅱ、白色家电、食品加工等;预警率前20个行业中,净利润同比上下限远低市场中位数的行业为橡胶、油服工程、工程咨询服务Ⅱ、厨卫电器、化妆品等。

中航证券军工组认为,随着军工板块业绩修复的预期不断被印证,叠加“九三阅兵”、地缘冲突事件等多重因素的催化,军工板块后市仍将是全市场关注的重点,存在结构性机会。交易火热的同时也需要注意短期波动风险,八月中报密集披露前,获利资金或有了结冲动,可能将导致波动加大。

投资建议:

往后看,政策面和基本面共同提振了资本市场预期,“经济转型牛”的主升浪或已启动,后续人工智能、军工、资源品、创新药等主线或将轮动式领涨。

本周市场回顾

根据同花顺数据,本周市场整体上涨,上证指数(0.69%)、深证成指(2.04%)、沪深300(1.09%)、科创50(1.32%)、创业板指(3.17%)、中证500(1.20%)、中证1000(1.41%),均表现较强。行业风格上,成长风格表现较强,上涨2.26%;金融风格表现较弱,下跌0.85%。分行业来看,申万一级行业中通信、医药生物、汽车表现较强,分别上涨7.56%、4.00%、3.28%;传媒、房地产、公用事业表现较弱,分别下跌2.24%、2.17%、1.37%。市场情绪方面,本周市场活跃度有所上升,日均成交金额为15462.47亿元,较上周增加501.02亿元。估值方面,A股整体市盈率为20.41倍,较上周上涨1.00%。

正文

近期,国内密集召开重要会议,系统阐明了短、中、长期政策思路与潜在取向,为未来政策脉络勾勒清晰框架。既有长期房地产产业的重要转变,又有中期围绕“十五五”规划的前期谋划,还有应对下半年政策重点,或为7月政治局会议吹风。中国经济转型的方向与路径正日益清晰。同时,最新经济数据显示经济运行总体保持稳中有进态势,多项关键指标持续向好。政策面和基本面共同提振了资本市场预期,7月18日收盘后,上证指数连续四周周K线收阳,且近两周连续站稳3500点上方,“经济转型牛”的主升浪或已启动。

重要会议方面,中央城市工作会议于7月14日至15日在北京举行,时隔近十年后,党中央再次召开的最高规格的城市工作会议。本次会议对于中国的城镇化判断做出了重大转变。会议指出,我国城市发展正从大规模增量扩张阶段转向存量提质增效为主的阶段。在此背景下,会议为下一阶段城市发展谋划目标和路径时强调“以推进城市更新为重要抓手”。此前市场对于城市工作会议大规模刺激房地产产业的政策博弈落空,但会议也为后续地产板块投资指明新方向,可在结构上重点围绕城市更新相关的新产业机会布局。

7月18日,全国政协在京召开2025年上半年宏观经济形势分析座谈会,围绕谋划“十五五”时期经济社会发展目标任务、因地制宜发展新质生产力、全方位扩大内需、稳步推动共同富裕等重点问题持续深化研究,提出对策建议。具体来看,政协委员围绕稳定和活跃资本市场、推动民营企业科技创新、稳住外贸基本盘、建立人工智能发展优势、释放服务消费潜力、促进乡村特色产业发展、实施城市更新行动、助力全国统一大市场建设等协商建言,预计这些领域有望成为“十五五”规划中的重点方向。

二季度及6月份经济数据已全部公布。GDP二季度增速为5.2%,上半年为5.3%,则全年实现GDP增速目标5%左右的难度大幅降低。结合近期国常会研究做强国内大循环重点政策举措落实工作,听取规范新能源汽车产业竞争秩序情况的汇报,同时工信部表示钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案即将出台。因此,我们预计在即将迎来的7月份政治局会议中,下半年工作重心安排或将向扩内需、反内卷等结构性问题倾斜,而非总量层面的发力。

7月16日,国务院总理李强主持召开国务院常务会议,研究做强国内大循环重点政策举措落实工作,听取关于2024年度中央预算执行和其他财政收支审计查出问题初步整改情况的汇报,听取规范新能源汽车产业竞争秩序情况的汇报,审议通过《国务院关于修改〈中华人民共和国外国人入境出境管理条例〉的决定(草案)》。

7月18日,工业和信息化部总工程师谢少锋介绍2025年上半年工业和信息化发展情况时指出,钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案即将出台,工业和信息化部将推动重点行业着力调结构、优供给、淘汰落后产能。“反内卷”政策相关工作有望持续展开。

从经济数据的边际变化来看,6月份经济结构表现分化,抢出口效应较为显著,并带动工业产出明显恢复,但消费和投资有所回落。6月份金融数据在总量和结构上均有所改善,其中企业短贷同比大幅多增、M1增速持续提升,反应实体经济短期活跃度高。观察自2008年以来,企业短贷增速和M1增速同时从底部趋势性改善对投资者信心有较强的提振作用,万得全A大多从底部趋势性上涨。

外资机构上调中国经济增长预测,中国资产的关注度与配置价值同步提升,预计外资将成为A股增量资金来源。近期如摩根士丹利、德意志银行等外资机构纷纷上调中国经济增长的预期,包括A股在内的中国资产价格也越来越受到关注。根据韩国证券存托结算院(KSD)的最新数据,截至7月15日,今年以来韩国投资者对中国内地与香港股市的累计交易额已超过54亿美元,中国市场成为韩国股民的第二大海外投资目的地,仅次于美国市场。

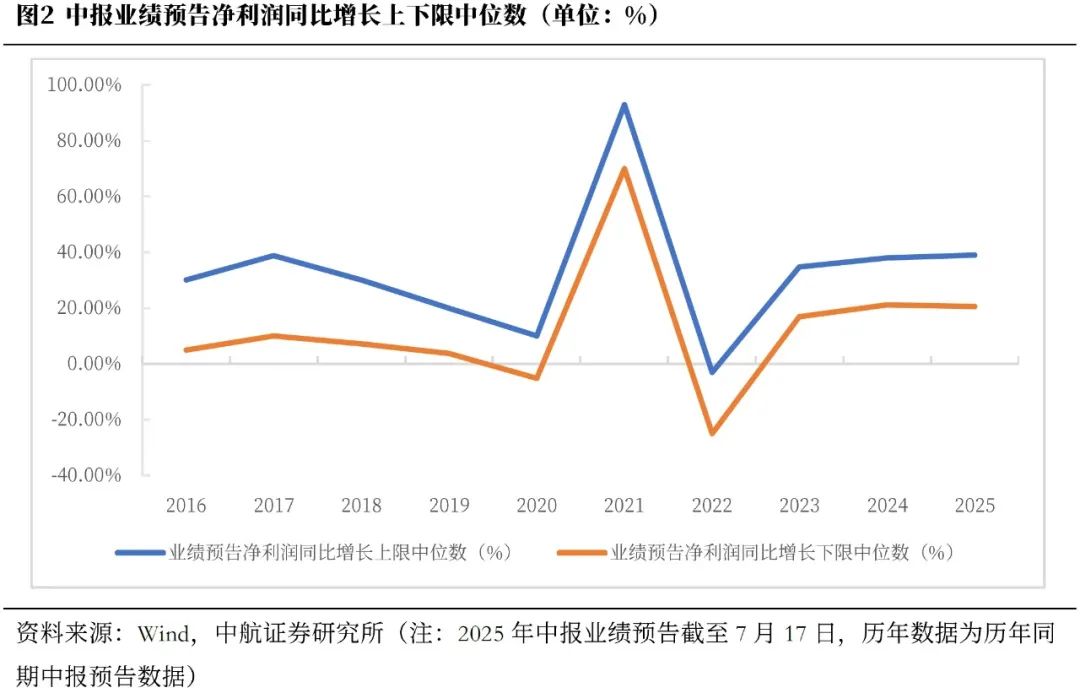

上市企业2025年中报业绩预告盈利增速中位数小幅上行,预计2025年上半年A股盈利增速水平与去年同期基本持平,自2022年大幅回升后近年来呈现稳中有升态势。从披露率来看,截至2025年7月17日,A股中报预告1533家,披露率达28.29%,较2024年7月17日披露率29.84%基本持平。总体来看,业绩预喜(预增、略增、续盈、扭亏)的企业共671家,占比43.77%,相较去年预喜占比43.65%略升;预警(预减、略减、续亏、首亏)企业共858家,占比55.97%,相较去年预警占比56.10%略降,但整体变化不大。截至7月17日,2025中报净利润同比增长率上限、下限中位数分别为38.89%和20.36%,相较去年同期看,2025中报净利润同比增长率上限较2024中报上限中位数上升0.96pct,2025中报净利润同比增长率下限较2024中报下限中位数下滑0.74pct。从近十年历史水平看,2025中报净利润同比增长率上限、下限中位数分别位于近十年来中报业绩预告净利润同比增长上下限中位数的88.88%和77.77%,处于近十年较高水平。

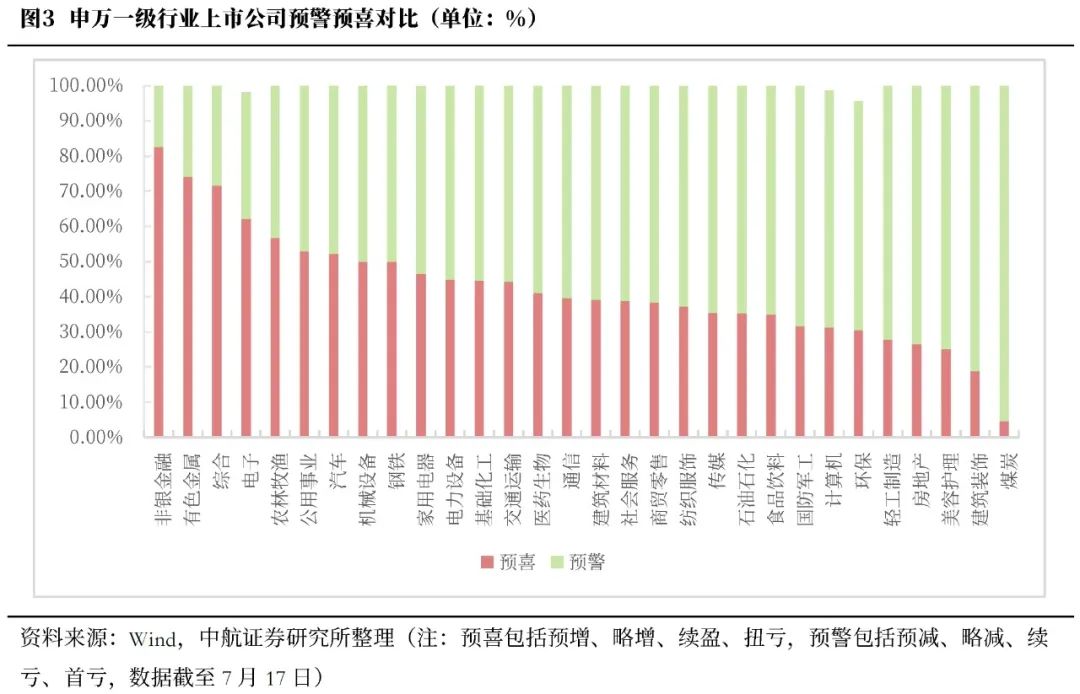

分行业看,申万一级行业中,非银金融、有色金属、综合、电子、农林牧渔等行业预喜占比较高,达82.50%、74.07%、71.43%、62.04%、56.60%;煤炭、建筑装饰、美容护理、房地产、轻工制造等行业预警占比较高,达95.45%、81.25%、75.00%、73.61%、72.22%。进一步观察申万二级行业业绩预告按照预喜率和预警率的前20个行业。其中,预喜率前20个行业中,净利润同比上下限远超市场中位数的行业为电机Ⅱ、渔业、游戏Ⅱ、白色家电、食品加工等;预警率前20个行业中,净利润同比上下限远低市场中位数的行业为橡胶、油服工程、工程咨询服务Ⅱ、厨卫电器、化妆品等。

中航证券军工组认为,随着军工板块业绩修复的预期不断被印证,叠加“九三阅兵”、地缘冲突事件等多重因素的催化,军工指数接近去年“924”后的高位,7月9日,军工行业周融资余额占两市融资余额比例(5.52%)创历史新高。军工板块后市仍将是全市场关注的重点,存在结构性机会。但在板块关注度高涨,交易火热的同时也需要注意短期波动风险,八月中报密集披露前,获利资金或有了结冲动,可能将导致波动加大。

回顾2025年上半年,截至6月30日,2025年上半年国防军工(申万)指数涨跌幅(+12.99%)位列31个行业中的第3名,半年成交额(5.25亿元)创下历史新高。2025年上半年涨幅居前的上市公司可以归为以下几类:①军贸企业,特别是下游主机厂;② 低空经济、深海科技、商业航天、核聚变等新兴产业;③军工央企重组主题;④北交所上市公司。