读懂IPO|中诚咨询96%收入扎根江苏,2024年末房地产客户坏账激增超500万元 读懂IPO|中诚咨询96%收入扎根江苏,2024年末房地产客户坏账激增超500万元

本文来源:时代商业研究院 作者:陆烁宜

来源丨时代商业研究院

作者丨陆烁宜

编辑丨郑琳

在“70后”女老板的带领下,中诚智信工程咨询集团股份有限公司(下称“中诚咨询”)继续冲击北交所IPO。

北交所官网显示,中诚咨询的IPO申请于2023年12月获受理,将于今年8月4日上会。

中诚咨询是一家工程咨询服务业企业,主要为客户提供工程造价、招标代理、工程监理及管理、BIM(建筑信息模型)服务、工程设计等专业技术服务及全过程咨询服务。此次IPO,该公司拟募资3.30亿元,主要用于工程咨询服务网络建设、研发及信息化建设、EPC(工程总承包)业务拓展及补充流动性资金等项目。

招股书显示,2020—2024年,中诚咨询的营收规模持续增长,2024年已接近4亿元。不过,该公司目前的业务主要集中在江苏省,对省外业务的开拓成果较小。另外,从下游客户来看,该公司约两成的收入来自房地产行业,而其中部分客户已出现回款难的问题。或受房地产客户应收账款占比较高、周转率较低的影响,中诚咨询整体的应收账款周转率远低于同行可比公司均值,“去房地产化”或势在必行。

6月24日,就公司应收账款、房地产客户收入占比等问题,时代商业研究院向中诚咨询发送邮件并尝试致电询问。7月24日、29日,时代商业研究院再次致电该公司,但截至发稿,对方仍未回复。

南京“70后”女老板创业,超96%的收入来自江苏省

招股书显示,中诚咨询成立于2002年1月,控股股东为许学雷,实际控制人为陆俊、许学雷夫妇。其中,许学雷合计支配该公司86.98%的表决权。而作为许学雷的配偶,陆俊并未持有中诚咨询的股份,就连其实控人的身份,也是在2023年8月31日追认的。

从履历上看,“70后”陆俊、许学雷夫妇均为江苏南京人。1993—2001年,许学雷曾先后任苏州市城建开发总公司工程科预算工程师、苏州市城建开发工程造价事务所副所长,拥有注册造价工程师和注册监理工程师执业资格证,并被评为高级工程师。2002年,许学雷走上了创业之路,成立了中诚咨询的前身中诚造价。

与许学雷早早投身创业的经历不同,陆俊在2019年加入中诚咨询之前,曾先后任多家公司的副总经理、总经理、副董事长等职位,并曾任苏州高新(600736.SH)党委书记、副总经理、纪委书记。

经过多年的发展,中诚咨询如今的年营收规模已接近4亿元。

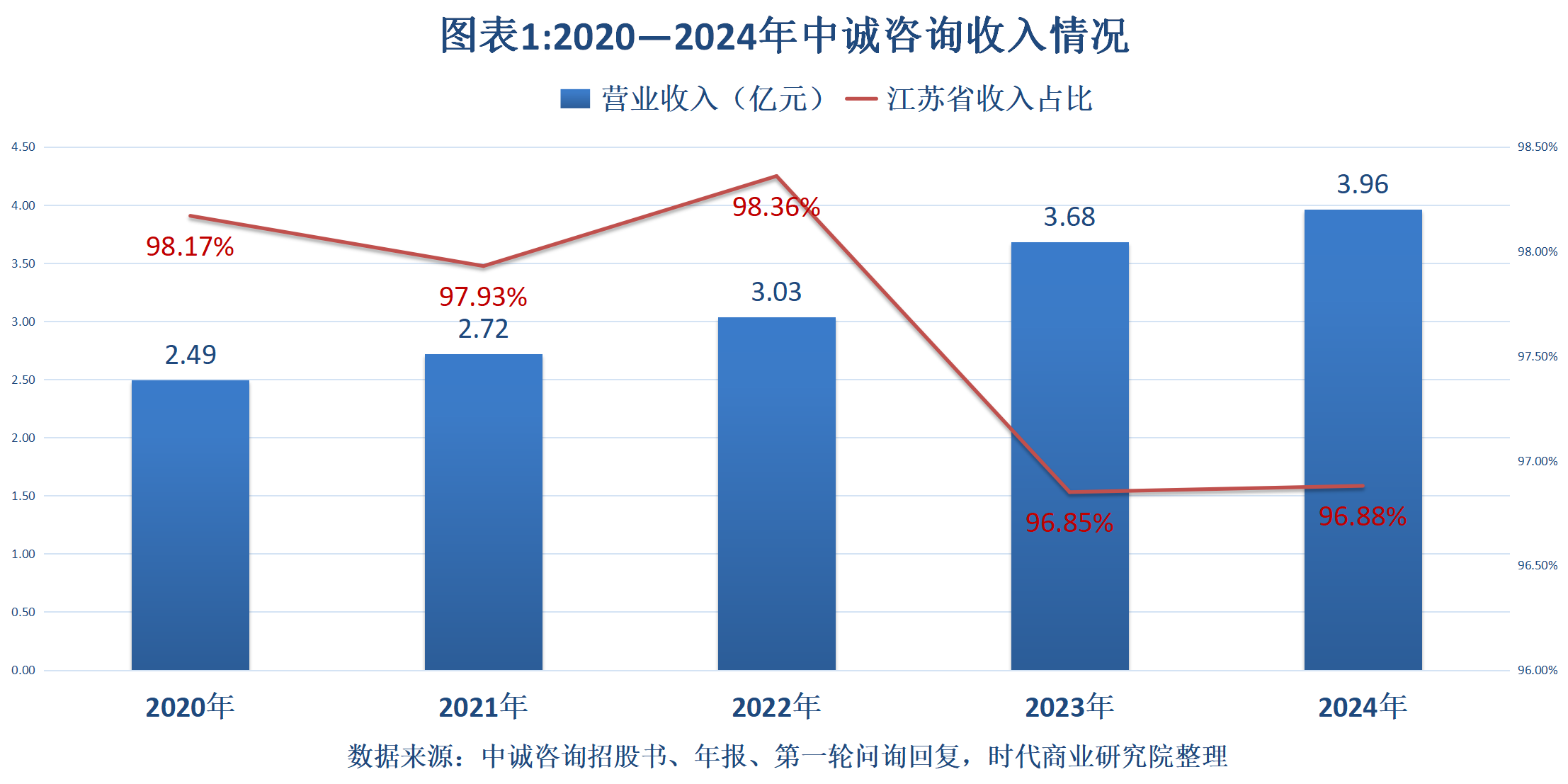

根据招股书和年报数据,2020—2024年(报告期),如图表1所示,中诚咨询的营收从2.49亿元增长至3.96亿元,年复合增长率达到12.22%。从销售区域来看,中诚咨询超96%的收入来自江苏省。

对于业务区域集中度较高的问题,中诚咨询在第一轮问询回复中指出,在同行可比公司中,除了青矩技术(836208.BJ),其他公司的区域集中度也都达到80%以上,该公司业务区域集中度高,符合行业特点。

而从省外业务开拓情况来看,第一轮问询回复显示,2022—2024年,中诚咨询来自江苏省外的收入合计分别为496.61万元、1157.86万元、1231.16万元,占比分别为1.64%、3.15%、3.12%,对该公司整体收入的支撑力度有限。

2024年末房地产客户坏账准备激增172%,客户结构或在“去房地产化”

随着营收规模的上涨,中诚咨询的应收账款也在持续增加。招股书及年报显示,2020—2024年末,中诚咨询的应收账款分别为1.33亿元、1.21亿元、1.41亿元、1.75亿元、2.09亿元,占总营收的比例分别为53.45%、44.50%、46.50%、47.52%、52.83%。

跟同行可比公司均值相比,中诚咨询的应收账款回款速度较慢。第一轮问询回复显示,2022—2024年末,中诚咨询应收账款周转率分别为2.03次/年、1.97次/年、1.67次/年,而同行可比公司应收账款周转率均值分别为8.05次/年、8.16次/年、5.68次/年。从单个企业来看,中诚咨询的应收账款周转率在同行可比公司中处于中等水平。

回款速度较慢或与房地产客户应收账款占比较高有关。

第一轮问询回复显示,按照国民经济行业分类,2022—2024年,中诚咨询来自房地产业客户的收入分别为7847.28万元、7183.95万元、7769.87万元,占总营收的比例分别为25.86%、19.50%、19.64%,在各类客户中收入贡献最大。

而从应收账款余额来看,2022—2024年末,中诚咨询房地产客户的应收账款占比分别为29.61%、24.80%、23.68%,略高于收入占比;同期末,房地产客户的应收账款周转率分别为1.94次/年、1.46次/年、1.39次/年,回款速度低于该公司整体水平。

需注意的是,在中诚咨询的房地产客户中,出现回款困难迹象的客户似乎有所增加。

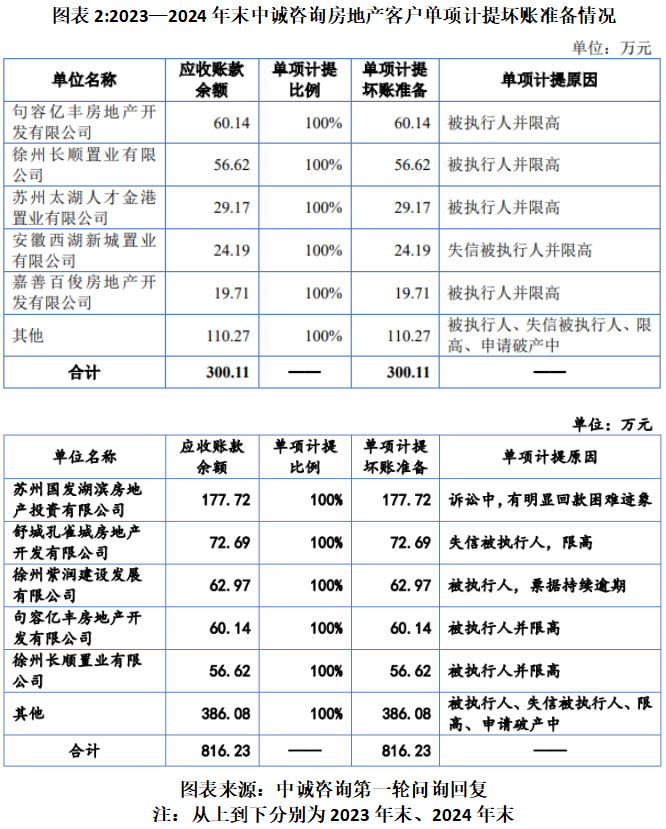

根据2024年4月发布的第一轮问询回复,2023年末,中诚咨询对句容亿丰房地产开发有限公司、徐州长顺置业有限公司等多家房地产客户进行单项计提坏账准备,计提金额共计300.11万元。

而2025年6月16日更新的第一轮问询回复显示,2024年末,中诚咨询对苏州国发湖滨房地产投资有限公司(下称“苏州国发”)、舒城孔雀城房地产开发有限公司等多个房地产客户进行单项计提坏账准备,计提金额共计816.23万元。由此测算,跟2023年末相比,2024年末其对房地产客户单项计提坏账准备金额激增172%。

其中,2023—2024年末,苏州国发均为中诚咨询房地产客户中应收账款前五大客户之一。第一轮问询回复显示,2024年,该公司有明显回款困难迹象,因此,中诚咨询对该客户单项计提坏账准备。而其他客户被单项计提坏账准备主要是因为失信沦为被执行人、被限高、票据逾期、申请破产等。

不过,从收入占比来看,虽然中诚咨询房地产客户收入贡献仍是最高的,但是2022—2024年,房地产客户收入占比累计下降了6.22个百分点,或表明中诚咨询的客户结构正在“去房地产化”。

(全文2148字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。