海南:加快培育商业航天全产业链;我国在艾滋病疫苗研发领域取得重要进展丨盘前情报 海南加快航天产业布局 海南艾滋病疫苗

昨日A股

8月4日,A股三大指数集体上涨,截至收盘,沪指涨0.66%,深成指涨0.46%,创业板指涨0.5%,北证50指数涨0.96%,沪深京三市成交额15182亿元,较上日缩量1017亿元。全市场超3800只个股上涨。

盘面上,人形机器人板块午后持续走强,游戏板块同样表现活跃,医疗器械板块午后拉升,影视院线板块多数调整,零售板块表现落后,旅游及酒店板块多数下挫,西藏旅游封死跌停。

隔夜外盘

纽约股市三大股指8月4日上涨。截至当天收盘,道琼斯工业平均指数比前一交易日上涨585.06点,收于44173.64点,涨幅为1.34%;标准普尔500种股票指数上涨91.93点,收于6329.94点,涨幅为1.47%;纳斯达克综合指数上涨403.45点,收于21053.58点,涨幅为1.95%。

欧洲三大股指8月4日全线上涨。截至当天收盘,英国富时100种股票平均价格指数4日报收于9128.30点,较前一交易日上涨59.72点,涨幅为0.66%。法国巴黎股市CAC40指数报收于7632.01点,较前一交易日上涨85.85点,涨幅为1.14%;德国法兰克福股市DAX指数报收于23757.69点,较前一交易日上涨331.72点,涨幅为1.42%。

国际油价8月4日下跌。截至当天收盘,纽约商品交易所9月交货的轻质原油期货价格下跌1.04美元,收于每桶66.29美元,跌幅为1.54%;10月交货的伦敦布伦特原油期货价格下跌91美分,收于每桶68.76美元,跌幅为1.31%。

重磅资讯1、《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法(征求意见稿)》公开征求意见

据央行网站,新修订的《反洗钱法》于2025年1月1日起正式施行。为落实《反洗钱法》有关要求,有效应对反洗钱国际评估,中国人民银行会同国家金融监督管理总局、中国证券监督管理委员会起草了《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法(征求意见稿)》,现向社会公开征求意见。

2、我国在艾滋病疫苗研发领域取得重要进展

据北京日报,近日,中国疾控中心艾防中心等团队完成我国首个复制型天坛痘苗载体艾滋病疫苗I期临床试验。该研究创新性采用曾用于消灭天花的“天坛株”痘苗病毒为载体,试验验证了该方案的安全性且能激发有效免疫反应。这标志着我国在艾滋病疫苗研发领域取得重要进展。

3、上海:支持企业与政府深入实施“探索者计划”

据上海市人民政府网站,上海市人民政府办公厅印发《上海市支持企业加强基础研究 增强高质量发展新动能的若干措施》,其中指出,支持企业与政府深入实施“探索者计划”。完善“探索者计划”组织实施机制,充分发挥政府引导作用,支持企业面向经济社会发展急需领域和重大需求,聚焦底层关键科学问题,布局基础研究项目。吸纳更多集成电路、生物医药、人工智能等产业领域企业加入“探索者计划”,对重点领域企业凝练提出的紧迫急需选题动议,予以快速响应支持。

4、海南:加快培育商业航天全产业链

海南印发《海南省加快构建具有特色和优势现代化产业体系三年行动方案(2025-2027年)》,其中指出,加快培育商业航天全产业链。着力培育文昌国际航天城航天产业集群,建设航天重大科创基地,壮大火箭链、卫星链、数据链。推动商业航天发射场核心能力提升,加快商业航天发射场二期和配套设施建设。推进卫星超级工厂建设,开工建设卫星部组件制造中心、火箭大部段制造中心等项目,积极引进商业航天企业布局总装总测能力,推动星、箭、场一体化发展。发挥行业龙头带动作用,依托海南卫星数据与应用研究中心、海南省航天技术创新中心等创新载体和平台开展技术攻关、成果转化应用等。到2027年,文昌国际航天城航天产业集群营业收入达到100亿元。

中航证券表示,短期内,商业航天发射和卫星星座建设仍将继续作为商业航天产业波动的重要驱动因素,事件刺激的敏感度将保持高位,而外部环境波动对商业航天相关上市公司冲击有限,部分上市公司中报业绩有望环比提速,市场关注度有望进一步提升;中期看,卫星制造等细分领域的行业拐点已然不远,2025年内基本面修复可期,主题活跃+业绩提振有望构成板块行情的主旋律;长期看,行业需求释放带动基本面持续改善与市场预期的不断兑现推动估值提升将促使商业航天板块走势持续在震荡中重心持续上移。

5、乘联分会:7月全国新能源乘用车厂商批发销量同比增长25%

据乘联分会官微,根据月度初步乘联数据综合预估,7月全国新能源乘用车厂商批发销量118万辆,同比增长25%,环比下降4%。今年1-7月累计批发763万辆,同比增长35%。

6、7月A股新开户数逼近200万户

8月4日,上交所发布的新开户数据显示,今年7月A股新开户196.36万户,较今年6月的新开户数环比增长超过30万户,环比增长近两成,同比增长逾七成。今年6月A股新开户数为164.64万户,而去年7月A股新开户数则为115.14万户。

机构观点

华福证券:我们认为,在“反内卷”加速供给侧结构性改革预期下,建材产能周期有望迎来拐点,并且预期来看,利率下行有利购房意愿修复,收储及城改有助购房能力修复,购房意愿及能力边际修复预期预计推动房地产市场基本面企稳概率增加,亦有望推动地产后周期需求修复。与2024年相比,本轮建材板块基本面进一步恶化的空间不大(地产销售的量价在更低位,头部企业对大B渠道的依赖度更低),而估值分位亦低于彼时低点,我们判断板块基本面与估值均有望进一步修复。

开源证券:一级市场蓄力、二级市场赋能,人形机器人有望迎来政策红利。一级市场看,国内具身智能企业融资呈现“规模激增、软硬件布局”的特点。硬件与软件领域协同发力,硬件端聚焦人形机器人本体及核心零部件,软件端侧重具身智能算法与系统开发,形成覆盖“零部件+整机+算法”的全产业链布局。二级市场上,头部企业的资本化动作持续提速,正带动全产业链协同发展。以宇树科技启动上市辅导、智元机器人通过收购上市公司股权实现资本化突破为标志,行业掀起资本化热潮。若后续产业支持和补贴政策落地,我国有应用场景和全产业链的优势,将带动机器人产业进入第一个高速发展期。场景为王,零部件供应链充分受益。

招商证券:从供需关系角度来看,此次煤炭“反内卷”政策存在供给收缩预期,对市场情绪形成一定提振,下游补库需求出现激增。未来伴随经济复苏,炼焦煤价格中长期看仍具备反弹势能。

焦点公告

上纬新材:股票明起复牌,预计上半年度净利润同比减少32.91%

中国重工:拟被中国船舶吸收合并,公司股票可能终止上市

中国船舶:拟开展异议股东收购请求权有关事宜,股票8月13日起停牌

瑞可达:人形机器人产品现已开始小批量供货,预计2025年销售收入约1000万

西藏天路:出售中国电建股票累计成交金额1.84亿元,预计增加投资净收益约4575万元

上海洗霸:拟与有研稀土合资设立控股子公司,推动硫化锂业务发展

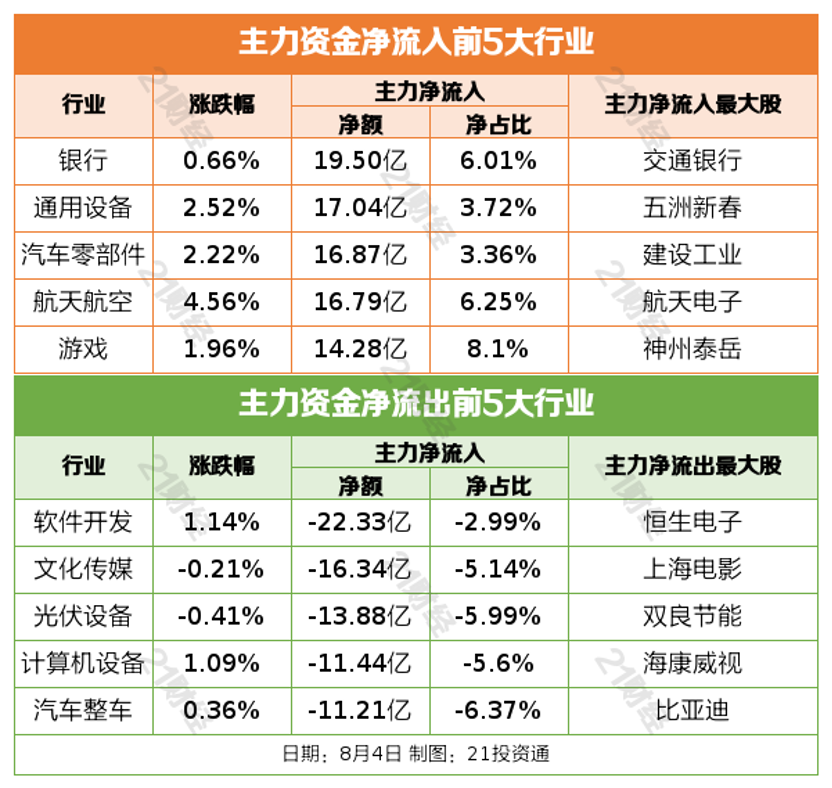

资金流向行业资金流

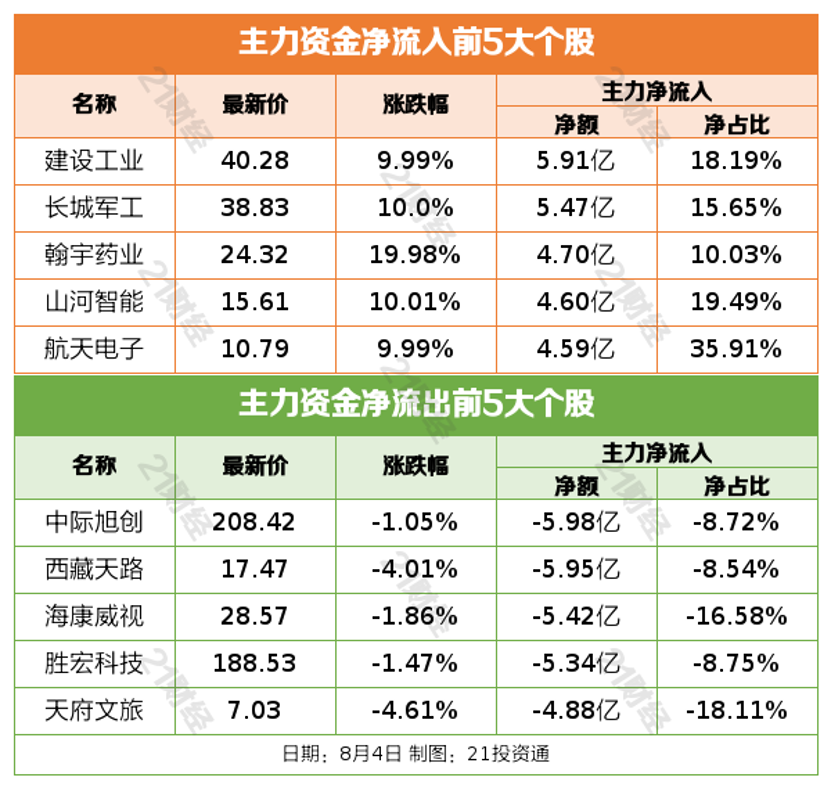

个股资金流

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)