“摩尔线程”能否成为中国的英伟达? 摩尔线程芯片相当于英伟达哪一款 摩尔线程能超过英伟达吗

这两年随着人工智能AI的火爆,有不少公司都成为了热点,摩尔线程就是其中之一,从创立的第一天开始,在一级市场就很受欢迎。

摩尔线程很年轻,2020年才成立,创始人张建中曾在英伟达任职14年,做到了全球副总裁兼大中华区总经理,对GPU的技术迭代和商业逻辑了如指掌。

联合创始人周苑深耕行业20多年,在惠普和英伟达当过高管,精通技术商业化路径。

张钰勃则是英伟达前GPU架构师,手握核心技术经验。

这种“英伟达 + 国际大厂”的豪华团队配置,在半导体创业圈已经算是顶配了。

由于班子光环很亮眼,成立仅仅一百天的时间,红杉中国、五源资本等顶级机构就完成了天使轮投资。

后面就更疯狂了,2021年,深创投和字节跳动等机构又砸下数十亿元,到快上市的时候,公司估值已经飙升到246.2亿,股东名单扩展到86家,非常夸张。

不得不说GPU这个赛道很好,从2020到2023年这三年,国内半导体行业融资总额突破了5000亿元,而GPU的融资占比就超过15%。

原因很简单,人工智能的核心就是算力,尤其是高速发展期,谁的算力越强,谁就走得越快。

英伟达之所以火成这样,就是几乎垄断了高端GPU市场,因为他的顶尖架构加上工艺,让他的芯片成为了全球最强的算力芯片。

我们目前的国产芯片,距离他的高端芯片,差距还很大,这没什么不好意思承认的,本来我们的发展时间还很短,还在多个环节被卡脖子。

所以国内只要哪家有潜力,都会获得很不错的关注和资本待遇,市场空间实在太大了。

摩尔线程的进步也确实很快,从2021到2024年,已经连续四年推出了四代芯片,最新的第四代芯片“平湖”,性能确实很不错,已经能达到FP8的精度,如果在FP32的精度下,算力峰值可以达到32TFlops。

大家可能不太懂这个意思,可以理解为介于英伟达的A100~H100之间,这两款大家应该就都很熟悉了。

也正是因为摩尔线程表现优秀,2023年就被美国列入实体清单,导致没法和台积电合作,只能靠中芯国际。

所以目前对摩尔线程来说,最难熬的就是工艺升级这个时间段,中芯国际的工艺生产出来的芯片,性能比台积电的要低至少30%。

当然不是说中芯国际不好,但是水平差异确实还是比较大,只能慢慢追。

既然质量有缺陷,那就只能靠量来补,所以包括摩尔线程在内的国内所有芯片企业,几乎都选择了“集群芯片”的架构模式,也就是一块芯片性能不行,那就多堆几块。

这一点任正非也公开讲过,他的观点也是我们不用害怕算力落后,芯片也是人多力量大。

不过这也是没有办法的办法,毕竟会带来比较高的成本,而且效率也不高,作为过渡没问题,未来终归还是要技术突破。

摩尔线程为了技术突破,付出的代价也是很大的,每年都是巨额亏损,仅仅2022年到2024年这三年,就亏了50亿以上。

要知道这可是一家创业公司,亏损的原因当然就是砸研发去了,3年砸了超过38亿的研发投入。

一款高端GPU的研发周期一般要2-3 年,还要几千名工程师共同努力,所以单款芯片的流片费用就可能超过10亿。

而摩尔线程为了追赶进度,四年推出四代芯片,研发投入自然居高不下。

半导体创业公司的特点,就是营收增长,利润亏损也增长,这就是进步的代价。

不止是摩尔线程,寒武纪大家就很熟悉了,到目前为止,还没有哪一年是赚钱的,今年终于有希望了。

还有沐曦、壁仞等等很多相对没那么出名的公司,也都在持续亏损。

所以这也导致这些企业不得不依赖持续融资,否则没法生存,摩尔线程也到了不得不上市的地步。

这次上市准备募资80亿,如果有了这笔资金,又可以熬几年。

为什么不得不上市?不能继续一级市场融资吗?

这个还真不行,一级市场有一级市场的特点,我自己也是摩尔线程一级市场的间接参与者之一,这个今天就不多讲了。

摩尔线程别看进步很快,现在的困难同样也非常大,首先GPU这东西很麻烦,摩尔线程的核心是设计,需要整个产业链的配合。

核心环节有四个,设计、制造、HBM存储、封装,最后才是GPU成品。

其中的HBM我们也没法生产,被三星、海力士等国外企业垄断了,这个我之前讲兆易创新的时候详细讲过。

目前国内的企业根本买不到HBM高端产品,只能买二手的,摩尔线程买回来的基本上都是二手的,但是价格要比官方售价至少高40%。

然后制造也有问题,就算能够容忍中芯国际的工艺缺陷,但是他的高端产能根本不够,还要优先满足华为和众多芯片国企的需求,能够给到摩尔线程的产能其实很有限。

至于为什么要优先给华为和某些国企,因为国产替代他们目前是主力军,这很正常,摩尔线程只是有潜力,目前不是半导体产业的主力。

所以这直接导致摩尔线程的交货周期长达半年以上,这其实对公司经营很不利的。

你看这两道难关想要解决,都不是短时间内能做到的,至少要三五年。

不要觉得这个时间周期很夸张,中芯国际我是深度分析过的,根据目前的情况来看,想要突破量产5nm的工艺,3年还是乐观的。

至于HBM就更不用说了,国内现在虽然有进展,但实际上也还不乐观。

所以摩尔线程的日子很难过,必须上市,否则有生存危机。

至于摩尔线程能不能成为中国的英伟达,这是一些朋友问我的,这不可能,除非很多年以后。

这不单纯是技术问题,是生态问题。

华为的鸿蒙为什么这么难,这还是在华为有这么高的体量和知名度的情况下,就是因为建立生态系统太难了。

现在所有的AI芯片,都会优先适配英伟达的产品,他已经有了一个非常庞大的生态系统,这种涉及到生态的东西,时间周期至少是10年起步,摩尔线程才刚起步,就说这个有点夸张了。

不过对国产GPU有个好消息,关注的朋友应该知道,今年我们启动了“人工智能算力基建”计划,投资200亿专门用在支持国产GPU上面。

这个计划只要开始,就会持续执行,而且是长期资本,陪跑个十年八年的很正常。

我们的众多高科技领域,都是处于“烧钱-追赶-再烧钱”这么个状态,自己只要还没有足够的造血能力,那就不但需要过硬的技术,还要会讲故事。

摩尔线程就讲了一个关于“中国英伟达”的故事,就看你信不信?

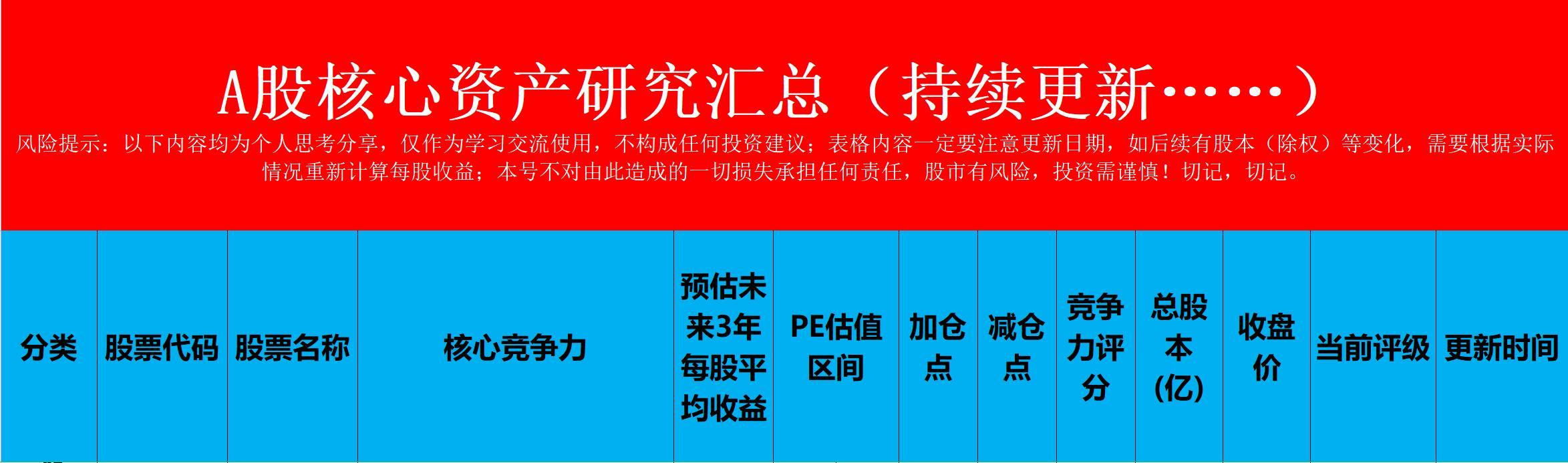

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

#头号创作者激励计划#