“两船”完成合并在即,总资产超4000亿元 两船重组完成 两船合并重组股价

记者丨赵云帆 编辑丨黄剑

中国船舶与中国重工的造船业“世纪大重组”,终于在历时一年的协调与审批后,步入了“临门一脚”环节。

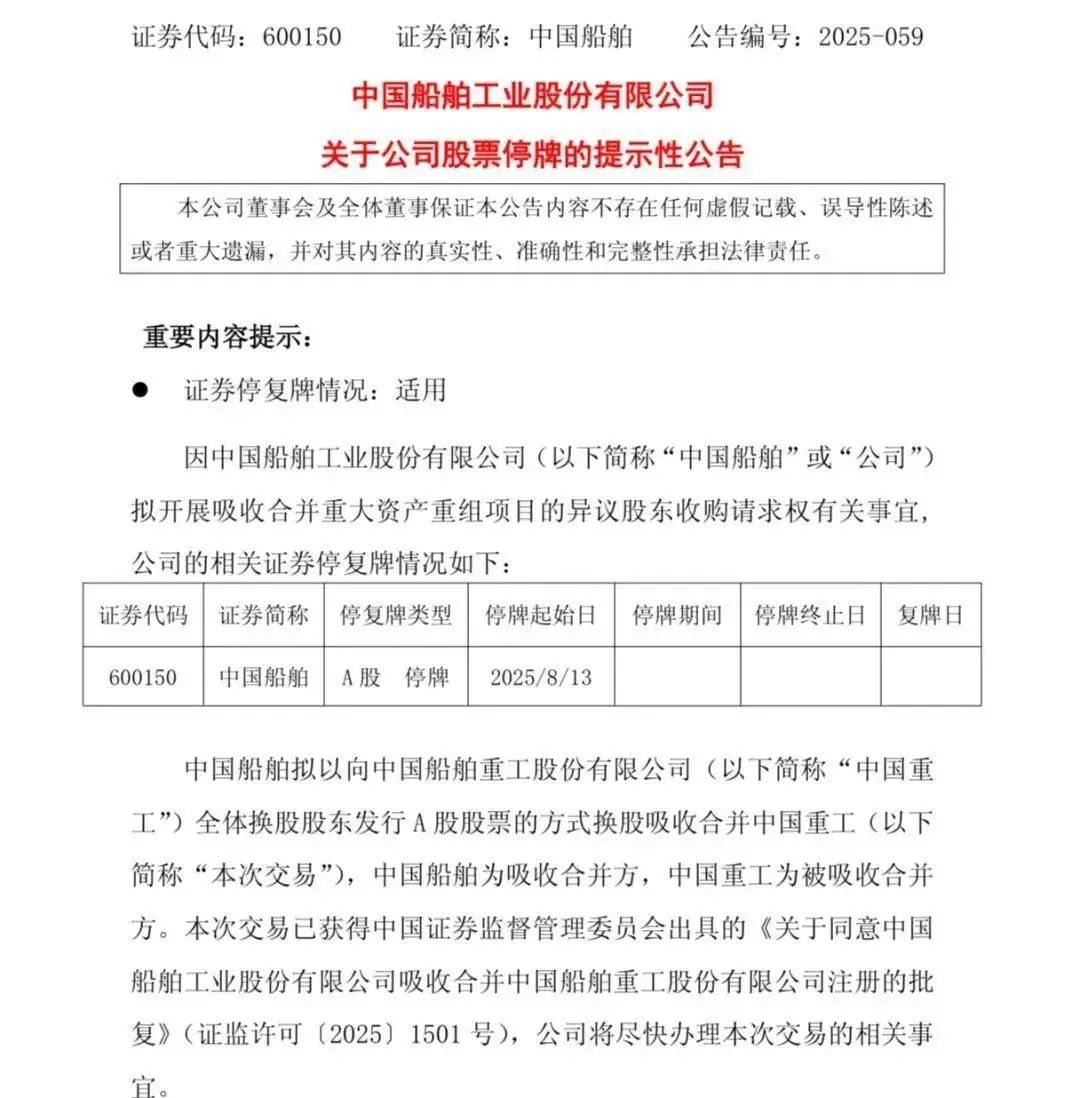

8月5日晚间,两公司同时发布公告称,中国船舶换股吸收合并中国重工的交易早前已获证监会正式批复。接下来,两家公司股票将自8月13日起停牌,复牌日期不定。此后中国船舶将正式通过换股吸并方式,向中国重工所有股东发行股份并收购其全部资产,中国重工将撤牌退市。

值得注意的是,在审议两船合并的股东大会中,有部分异议股东对所有议案全部投出反对票,他们将有权获得两公司大股东中国船舶集团提供的现金选择权,可在8月13日前提交执行现金选择权的申请。根据两公司公告,中国船舶、中国重工的异议股东持有股份数量分别为1853.85万股和32305.32万股,对应现金选择权价格为30.01元/股和4.03元/股,总价值分别为5.56亿元和13.02亿元。

不过,以上现金选择权或大概率不会被异议股东执行——从当前股价来看,截至8月5日,吸并主导方中国船舶股价已经来到35.01元/股,其较现金选择权溢价16.6%。而只有中国船舶股价低于或接近现金选择权时,两家公司的现金选择权才可能被异议股东大额执行。

随着两家公司合并逐渐完成,标志着“并购六条”发布以来,又一个“超级”规模的并购重组案例得以快速落地;同时也意味着中国造船业巨头正式试水资本市场,并验证其合并后带来的资源协同效应。

4000亿与71天

“南北船”合并,无疑是近年最受瞩目的央企资本化合并方案。

公开资料显示,中国船舶、中国重工均为中国船舶集团旗下军民融合造船工业企业。但两家船厂核心技术存在互补。其中“南船”中国船舶主力船型包括集运、LNG/VLEC(液化天然气)和其他特种船型;“北船”中国重工聚焦油轮与干散货船、军船和海工装备等。

随着两者的合并,新的中国船舶将实现绿色船舶技术互通、军民融合经验互相借鉴、细分市场逐个突破、议价能力整体提升的多维整合升级。

资产状况方面,2024年末,中国船舶、中国重工合并总资产合计超4000亿元,超过了“南北车合并”总计约3000亿规模的资产体量。财报方面,两家公司2024年内分别实现营业收入785.84亿元和554.36亿元;实现净利润36.14亿元和13.11亿元;合并完成后,双方在年度营收和利润规模上将分别超过1000亿与50亿级别。

订单方面,截至2024年末,中国船舶在手民船订单322艘、2461万载重吨,价值2169.62亿元;中国重工手持订单216艘、3031万载重吨,价值2337.68亿元;两者合计订单载重吨数为5492万载重吨,占全球手持订单总量的15%,为全球单一船舶法人主体订单第一的企业。

2024年9月,中国船舶、中国重工首次披露公告合并计划,顺应了中船工业体系央企整合的潮流。2025年1月,国务院国资委原则同意中国船舶、中国重工重组方案,重组流程回归公司与证券监管层面;2025年5月,上交所受理申请并启动重组审核,直至今年7月4日,上交所并购重组委审核通过;同月18日,证监会批复注册。

自5月8日上交所受理申请至7月18日证监会批复注册,整个批复流程耗时仅71天,足见当前对央企借助资本市场实现整合的支持力度。

另据投行保荐人士告诉记者,随着中国船舶、中国重工合并落地,未来,市场有望看到更多的并购重组案例加速上会,并购重组市场也或将再度活跃。

强力迎接新周期

当然,两船重组并非一帆风顺。就在“南北船合并”推进期间,美国挑起的贸易摩擦持续,包括美国启动的所谓“301调查”,一度令中国船舶、中国重工股价受挫,重组面临不确定性。

据新华社报道,今年4月,美方威胁对长途海运中的中资/中方运营船舶以及中国建造非中资船舶征收港口费用,并严格约束美出口能源承运船只与承运企业国籍。加之同期关于中国船舶企业“砍单”“移单”传闻影响,今年4月8日,中国船舶股价一度跌至26.71元/股,距离彼时未经分红调整的异议股东现金选择权价格30.24元/股,折让11.7%。

不过,随着环境发生变化,包括中国近年来积极开辟新航线,强化东盟、中东航线合作,推进多边船舶认证体系等工作实施,中国船舶制造业逐步重拾信心,中国船舶股价也回归现金选择权之上。

近年来,中国造船行业不断突破绿色、高附加值船型能力建设,并强化内部供应链韧性,借助合并相互赋能,减少内部竞争。与此同时,因全球造船产能过去数年持续退出,短期无法恢复,加之高附加值、高性能船只产能尤其稀缺,“船周期”供给矛盾仍然突出。分析人士普遍认为,未来中国船只订单仍会长期处于满负荷状态,预计中国船舶等国内造船企业仍能受益于二十年一遇的船周期。

中国企业研究院执行院长、国企改革专家李锦指出,中国船舶与中国重工重组将整合两家企业的优势科研生产资源和供应链资源,促进造修船先进技术的深度融合升级,通过市场化手段推动中国船舶、中国重工及下属企业深化改革,改善治理结构和治理能力,实现产业经营与资本运营融合发展、相互促进,发挥协同效应,实现优势互补。

同时,全球造船行业已开启新一轮景气周期。上轮上行周期中,中国造船厂开始参与并得到扩张。在随后的十余年低迷期间,全球船厂加速整合,造船市场开始往头部集中。在本轮周期中,中国船厂接单能力较上一轮上行周期明显强劲。这次重组完成,对中国船舶集团建成世界一流船舶集团、成为全球船舶行业的领军者是一次强力的推动。

SFC

出品丨21财经客户端 21世纪经济报道

编辑丨黎雨桐

21君荐读