这家锂电龙头积极拓展VR/AR等新兴应用,明年拟推首代全固态电池丨机构调研 这家锂电龙头积极拓展VR/AR等新兴应用,明年拟推首代全固态电池丨机构调研

摘要

上半年营收、净利同比双增!这家锂电龙头消费类电池业务保持稳健增长,公司称在拓展服务机器人、VR/AR 眼镜等新兴应用领域上有优势;动力电池方面,上半年出货量同比大增 93%;前沿技术上,公司已完成多代半固态电池研发,计划2026年推出第一代全固态电池。

投资要点

① 消费类电池业务稳健成长,积极拓展VR/AR等新兴应用

② 上半年动力电池出货量高增,多款新品发布

③ 持续布局前沿技术,2026年有望推出第一代全固态电池

欣旺达

近日,浙商证券、中信证券等多家机构密集调研了国内锂电龙头—欣旺达(300207.SZ)。

公开资料显示,公司主要从事锂离子电池研发制造业务,主要产品为锂离子电池电芯及模组,属于绿色环保能源领域。

二级市场上,截至9月1日收盘,欣旺达涨1.06%,拉长时间线看,该股近20个交易日累计涨15.50%。

(图/Wind)

7月30日,公司发布公告称,已于2025年7月30日向香港联交所递交了发行境外上市外资股(H股)并在香港联交所主板挂牌上市的申请。

公司在机构调研中表示,公司本次发行并上市尚需满足多项条件(包括但不限于取得中国证券监督管理委员会的备案、香港证监会、香港联交所及其他有关监管机构的批准、核准或备案),并需综合考虑市场情况以及其他因素方可实施,尚存在不确定性。

华创证券表示,H股上市是公司全球化战略提速的重要标志。公司“出海”步伐正显著加快,越南锂威项目、匈牙利及泰国动力电池项目均在顺利推进。本次赴港上市,将为公司提供关键的国际资本支持,加速其在欧洲、东南亚等核心海外市场的产能布局和客户开拓,深化与国际主流车企的配套合作 。

此外,在本次调研中,机构还普遍关注公司各类电池业务拓展以及固态电池研发情况。

① 消费类电池业务稳健成长,积极拓展VR/AR等新兴应用

8月27日,公司公布2025年半年报告。

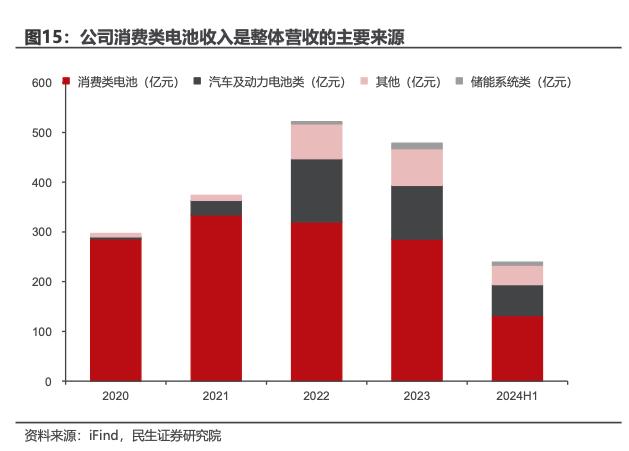

报告期内,公司实现总营业收入269.85亿元,同比增长12.82%;实现归母净利润8.56亿元,同比增长3.88%。其中,公司消费类电池业务实现营业收入138.9亿元,同比增长5.22%,毛利率达19.63%,同比提升1.56个百分点。

报告期内,公司消费类锂电池业务收入继续保持增长,消费类电芯业务的生产规模逐步扩大,随着自供比例的提升,将有效提升产品附加值,提高公司整体的盈利能力。

在消费类电池新兴市场增长方面,公司在机构调研中表示,第一是云台类产品。第二是服务机器人,例如送餐机器人。第三是VR/AR眼镜产品,目前销量提升较为明显。公司跟消费类的客户均有深度合作,开拓这些产品具有优势。

民生证券在今年4月的研报中表示,公司目前已成为国内锂能源领域设计研发能力最强、配套能力最完善、产品系列最多的锂离子电池模组制造商之一。 目前,公司智能手机锂电池出货量稳居全球第一位。

浙商证券表示,上半年在国补的带动下,我国本土消费电子产品出货量稳步提升,公司作为行业内pack前列供应商,很显然也是本轮复苏的重要受益者。在关键的全球大客户开拓上、包括在笔电等过去参与度不高的领域,公司依托自身多年的积累,顺应行业趋势,今年有望实现不错的增量迭代。另外,今年可能是非常重要的AI端侧落地的元年,而且AI眼镜、具身智能机器人等新兴应用领域的落地,也为聚合物锂电池的应用打开了新的增量空间。

② 上半年动力电池出货量高增,多款新品发布

根据韩国研究机构SNE Research数据显示,2025年上半年,全球动力电池装车量达504.4GWh,同比增长37.3%。

据公司半年报,2025年上半年公司动力电池出货量合计16.08GWh,同比增长93.04%,实现收入76.04亿元,较去年同比增长22.63%。

公司在机构调研中表示:

上半年公司动力电池出货量合计16.08GWh,同比增长93.04%。主要为现有客户的出货量增加以及新定点客户的逐步放量。上半年动力电池三元与磷酸铁锂电池出货量比例为2:8,公司的产品结构比例与行业基本一致,增速较之前有所上涨。公司于2025年5月发布的闪充电池4.0全新超充电池产品矩阵,超充能力迭代至12C,实现千安极充,单次补能时长已压缩至5分钟级。其中,全球首款1,400A闪充电池LFP欣星驰2.0,5min补能450公里。针对商用车市场,公司在上半年发布行业首款重卡专用大容量超充电池解决方案,基于快充型材料体系与智能充电策略的协同创新,实现1.4MW超大功率下的3.5C稳定充电

浙商证券表示,公司凭借“聚焦+差异化”策略,获得了国内外众多知名车企的认可。特别是在今年下半年,公司动力业务将会有多个关键项目和优质定点量产交付,预期整体收入规模将比去年有明确提升。从去年年报披露数据来看,公司已经有部分动力子公司成功实现扭亏,在整体规模继续做大的前提下,营收将有望继续向盈亏平衡点靠近,努力实现今年的减亏目标。

③ 持续布局前沿技术,2026年有望推出第一代全固态电池

国泰海通证券表示,固态电池凭借着在安全性、能量密度等方面的优势,将成为未来高性能电池重点的发展方向,在消费电池、新能源汽车、低空等领域有着广阔的市场空间。

公司在机构调研中表示:

第一代半固态电池已经完成开发,能量密度〉300Wh/kg ;第二代半固态电池的电芯样品已经开始进行中试试验 ;第三代全固态电池已完成400Wh/kg产品方案和工艺验证 。

此前(7月),公司在深交所互动易问答中回复,计划2026年推出第一代全固态电池产品,并将在2027年推出第二代产品。

华创证券表示,公司在技术研发上成果显著。在动力电池领域,其6C超级快充电池的Pack系统体积利用率已达到业界领先的80%,并即将量产下一代10C闪充电池,持续巩固其在快充赛道的领先地位。同时,公司积极布局前沿技术,对固态电池、硅基负极材料等下一代电池技术进行持续研发投入,为长期技术领先奠定基础。

机构观点

华创证券:公司消费电池业务增长势头强劲,为公司业绩不断贡献增长点,动力电池业务新技术开拓顺利,同时也有望随规模化效应起量后减亏。

太平洋证券:消费+动储全面推进的电池龙头,盈利能力已经触底向上。公司消费电池持续领跑市场,未来受益于AI应用市场扩展,后续动储电池业务盈利弹性较大。

调研来源:

欣旺达:2025年8月27日投资者关系活动记录表

调研纪要来源:

参考研报来源:

《国泰海通证券-动力锂电行业:固态电池工艺与设备,再读固态电池投资机会》,徐强、孔淑媛,2025年8月29日

《浙商证券-欣旺达-300207-点评报告:动力电池出货快速成长,下半年有望逐步减亏》,王凌涛,2025年8月28日

《华创证券-欣旺达-300207-重大事项点评:拟于香港上市,计划2026年推出全固态电池》,黄麟、何家金,2025年7月14日

《太平洋证券-欣旺达-300207-点评:消费电芯持续进化,动储产品弹性大》,刘强 、梁必果 、钟欣材,2025年5月2日

《民生证券-欣旺达-300207-深度报告:“欣”火燎原,旺达九州》,邓永康 、席子屹 、李孝鹏,2025年4月16日

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)