伊利vs飞鹤:谁才是中国婴配粉市场真正的"一哥"? 伊利与飞鹤 伊利和飞鹤哪个纯牛奶比较好

在中国婴幼儿配方奶粉市场,一场激烈的“第一”之争正火热上演。近期,乳业双雄伊利与飞鹤相继宣告自己荣获“销量第一”的认证,这让消费者不免心生困惑:究竟该采信哪家之言?

双雄对决:各自亮出“第一”证书

伊利于最新财报中宣称,今年上半年,公司整体婴幼儿奶粉(涵盖牛奶粉与羊奶粉)零售额在国内市场份额跃居首位,高达18.1%。此认证源自尚普咨询,该机构为伊利颁发了“中国婴幼儿奶粉销量第一(2025年上半年)”的市场地位声明书。

而飞鹤则坚称,其婴配粉全渠道市场份额与销量稳居榜首之位已达六年之久。飞鹤的论断依据是弗若斯特沙利文的认证报告,该机构确认飞鹤连续四年婴幼儿配方奶粉全球销量第一。

认证背后的门道:统计口径与商业考量

深入剖析不难发现,两家企业的“第一”认证存在几处关键差异:

其一,统计口径不同。伊利着重强调“零售额”,统计范畴为线上线下终端售价;飞鹤则侧重于“全渠道销量”,涵盖经销商出货量与消费者实际购买量。

其二,产品范围有别。伊利的统计囊括牛奶粉和羊奶粉;飞鹤则聚焦于婴幼儿配方奶粉。

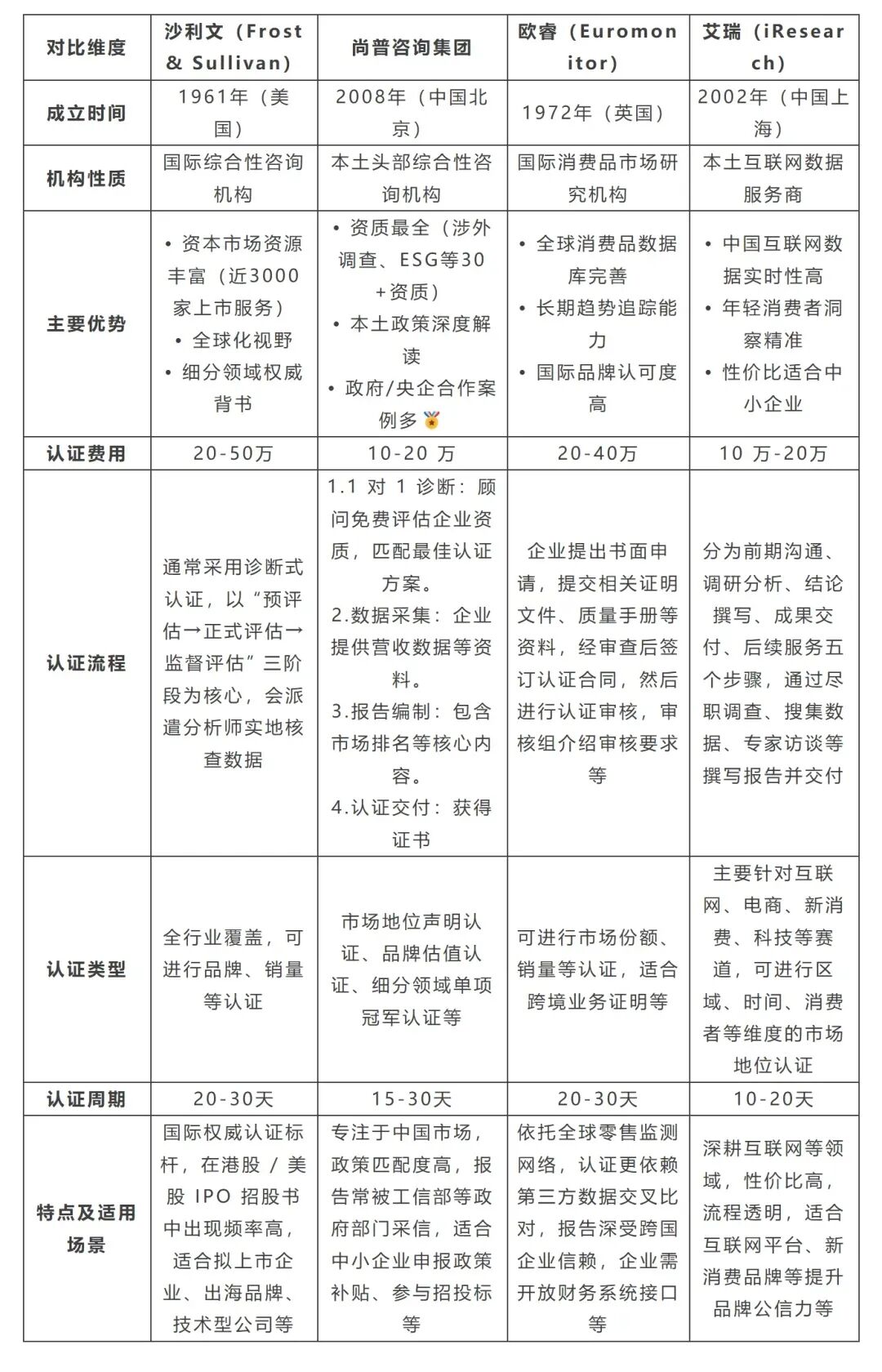

其三,认证机构各异。伊利选用的尚普咨询是国内颇具知名度的研究机构;飞鹤采用的沙利文则是国际咨询公司在中国的分支机构。

市场认证:一门有利可图的生意

值得留意的是,这些市场地位认证本质上属于商业服务范畴。据公开报道,此类证书的制作周期约为三周,定价介于15万 - 25万元之间。

咨询机构会对企业提供的数据进行核验,但若误差在合理范围内,仍会采纳客户数据。这种商业模式致使市场上涌现出大量带有特殊定语的“第一”证书,诸如前文提及的“黑松露流心奶黄月饼全国销量第一”“中国公园跑鞋首创者”等。

四家知名咨询公司的对比,图片来自“聊知产”微信公号

行业格局:存量市场的残酷竞争

中国婴配粉市场已然步入“量减价增”的存量博弈阶段。2025年上半年,行业整体零售量下滑6.3%,但平均客单价上涨8.1%。在此背景下:

伊利婴配粉业务零售额实现两位数增长。(8月28日,伊利股份发布2025年中报,实现营业总收入619.33亿元,同比增3.37%,半年营收即领先行业第二名超200亿元;实现扣非归母净利润70.16亿元,同比大增31.78%,呈现“断层式”领先。年报数据)

飞鹤则交出近三年来表现最差的中报,营收同比下滑9.4%,净利润下滑46.7%。(8月28日,中国飞鹤发布2025年上半年业绩报告。数据显示,飞鹤实现营收91.5亿元(人民币,下同),净利润10.3亿元,现金及现金等价物64.8亿元。报告期内,公司现金流充沛,财务结构健康,展现出稳健的经营基本盘。)

二者原本市占率差距就不甚明显(2024年飞鹤17.5% ,伊利16.3%),如今伊利正步步紧逼,飞鹤则积极调整战略,布局线上渠道并拓展海外市场。

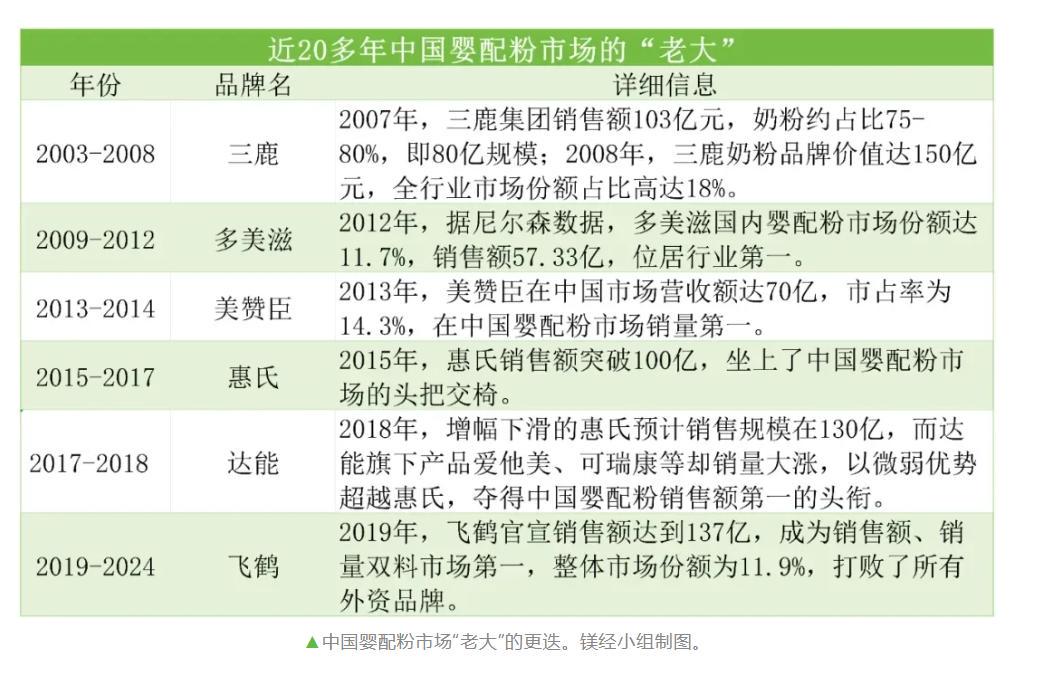

历史规律:没有永远的“老大”

回顾中国婴配粉市场的发展历程,平均每3 - 5年便会经历一次行业洗牌。三鹿、多美滋、惠氏、达能都曾先后占据市场主导地位。飞鹤自2019年登顶以来,已保持六年领先态势,依照历史规律,市场确实已到重新排位之时。

在这场“婴配粉一哥”之争中,消费者应理性看待各类“第一”宣传,着重关注产品品质与适用性。对企业而言,市场……

伊利和飞鹤的第一,都是客观存在的。只是口径不同。

伊利排名第一的口径是,整体婴幼儿奶粉市场,包括牛奶粉和羊奶粉。伊利还提供了市占率数据,同比提升1.3个百分点至18.1%。

在上半年,伊利的奶粉及奶制品业务营收是同比增长14.26%至165.78亿元。其中,伊利婴幼儿奶粉零售额实现双位数增长。羊奶粉市场份额达到34.4%,同比提升3.0个百分点。

飞鹤第一的数据呢,则是单一品牌排名第一。在上半年,飞鹤营收同比下滑9.36%到了91.51 亿元。

背后区别在哪?伊利的数据还包括了澳优乳业。在2022年,伊利控股了澳优乳业。也就是说,伊利实际是在用两家上市公司的销售额与飞鹤相比。当然,澳优也确实属于伊利。