成本涨、价格跌、渠道堵,东阿阿胶或陷入“三面夹击” 成本上涨推动物价上涨 成本上涨利润下滑怎么办

本报(chinatimes.net.cn)记者张斯文 于娜 北京报道

东阿阿胶在业绩增长的表象下,却遭遇了市场信心的动摇,股价走势与行业趋势形成鲜明反差,折射出投资者对其经营模式的深层担忧。

公司对核心产品的高度依赖,不仅加剧了市场竞争带来的压力,也暴露了其在产品多元化布局上的滞后,抗风险能力面临考验。

业绩增长股价反而下跌

一份营收净利双增长的中报背后,以及高达99.94%的利润分红比例,仍不能挽救东阿阿胶(000423.SZ)的股价。

2025年4月末,东阿阿胶股价达到了年内最高区间,股价在60元/股左右。但自从公司公布业绩“双增”的一季报后,股价反而吃了个跌停。

自此,东阿阿胶股价转头向下。

截至10月10日收盘,公司股价已跌至47.38元/股,自4月22日到10月10日,累计跌幅20.91%;最大回撤25.53%。

这样的股价表现与公司所处的Wind医药生物指数走势可谓天差地别,同期该指数上涨了25.8%。

(2025年4月22日—10月10日,东阿阿胶股价走势图;来源:Wind)

更有趣的是,东阿阿胶在8月末公布了上半年的分红方案,为每10股派发现金12.69元,总额约8.17亿元,占上半年净利润的99.94%。该方案于2025年9月实施。但消息发布后,公司股价反而进一步下跌,自9月3日分红派息日后,到10月10日,公司股价累计下跌了近6%。

而东阿阿胶此番操作既未吸引到投资者,又引起了不小的质疑,可谓“赔了夫人又折兵”。

对于此次“清仓式分红”,努曼陀罗商业战略咨询董事长霍虹屹对《华夏时报》记者表示,几乎“净利全分红”意味着公司在创新和新增长点上投入不足,而阿胶品类本身正处在需求萎缩与功效质疑的背景下。

霍虹屹认为,对比片仔癀,它在维持高分红的同时,依然保留了研发投入,形成了增长的“第二曲线”。东阿阿胶若一味高分红而缺乏研发布局,一旦行业环境恶化或核心品类承压,将很难快速应对。资本配置应更均衡,让分红与创新投入形成“双轮驱动”。

在中国城市发展研究院、农文旅产业振兴研究院常务副院长袁帅看来,与片仔癀分红率50%且研发投入8%相比,东阿阿胶的高分红策略显得有些短视。

他对《华夏时报》记者表示,财务健康与战略风险方面,2025年中报显示东阿阿胶类现金资产达87亿元,占总资产的68%,却选择将99.94%的净利润用于分红,而非加大研发投入。虽然高分红能在短期内吸引投资者,但从长期来看,缺乏研发投入会导致产品创新不足,难以适应市场变化和消费者需求。2023年东阿阿胶销售费用高达13.19亿元,而研发费用仅1.38亿元,这种营销驱动模式在短期内或许能带动销量,但并非可持续之道。参考片仔癀“安宫牛黄丸”通过循证医学提升溢价,东阿阿胶需要调整投入结构,加大研发投入,以科学依据支撑产品功效,提升产品的附加值和竞争力。

阿胶系列占比超九成

东阿阿胶遭投资者“抛弃”的主要原因或许在于公司对于大单品极度依赖,从而令人觉得公司抗风险能力较差。

财报显示,2025年上半年,东阿阿胶阿胶及系列产品实现营收28.45亿元,占总营收比重高达93.24%,较2022年的91.5%进一步提升,产品结构单一化趋势加剧。

核心产品中,阿胶块、复方阿胶浆贡献超80%收入,新品“皇家围场1619”“壮本”等仍处于孵化期,2024年销售额不足千万元,尚未形成第二增长曲线。

不仅如此,公司核心产品毛利率出现较为明显的下滑。

数据显示,2025年上半年阿胶及系列产品毛利率74.83%,同比下降0.53个百分点,为2023年以来首次同比下滑。分季度看,二季度毛利率72.49%,环比一季度进一步下降0.64个百分点,毛利率连续两个季度下滑。

而毛利率下滑主要由竞争压力和成本压力共同形成的。

袁帅认为,福牌阿胶、同仁堂等对手的挤压也让东阿阿胶的市场空间受到挑战。

毛驴价格上涨则令东阿阿胶的处境更为艰难。

今年以来,全国各地驴肉价格呈现快速上涨态势,从活驴收购到终端零售均承受巨大压力。据统计,部分地区活驴收购价从去年每斤最高31元涨至今年48元,涨幅超过50%。

在湖南某市场,熟驴肉价格在短短四周内上涨17.67%,消费者直呼“吃不起”。

餐饮业首当其冲遭遇打击。河北一家驴肉火烧店老板坦言,现在卖出整头驴的时间比过去长很多,利润空间被严重挤压。

驴肉价格上涨已形成全国性趋势。活驴收购价从去年每斤最高约31元,涨至今年最高的48元,涨幅超过50%,创下历史新高。

驴肉价格上涨的背后,是国内驴存栏量急剧下降的严峻现实。

国家统计局数据显示,2024年我国驴存栏量仅为129万头,与20世纪50年代1100多万头的养殖高峰相比,下降幅度超过八成。

目前,全国每年出栏的驴仅70万—80万头,但消费需求高达约200万头,市场缺口超过60%。这一巨大供需差距成为推动价格上涨的根本原因。

因此,阿胶等以驴皮为原料的产业同样面临原材料短缺问题。

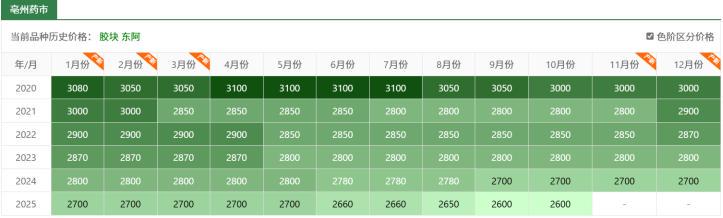

另一方面,近年来阿胶终端价格一直处于下跌趋势。

中药材天地网数据显示,2020年,亳州药市东阿阿胶的价格最高能达到3100元/公斤;而到了今年10月份,该产品价格下跌到了2600元/公斤。

成本、终端价格双重挤压下,东阿阿胶盈利空间被进一步压缩。

终端流通速度或减缓

2025年中报显示,公司存货规模9.2亿元,虽较2017年峰值36.07亿元显著下降,但存货周转天数198天,同比增加12天,环比2024年同期186天放缓,体现了公司存货流转速度出现下滑。

结合应收账款分析则更加明显。

2025年一季度,东阿阿胶应收账款激增583.32%至5.41亿元;虽然到第二季度末降至1.85亿元,但相比2024年的7900万元,仍高居不下。

而且,东阿阿胶第二季度营收增速从一季度18.24%骤降至2.91%。

结合以上数据分析,难免会引发投资者对公司终端需求疲软、渠道压货的担忧。

对此,袁帅认为,阿胶市场确实存在萎缩的情况,并且原因有很多种。

他表示,从行业趋势与竞争格局来看,阿胶行业规模自2018年的350亿元缩减至2023年的280亿元,需求萎缩背后,“价格虚高”与“功效争议”或是两大关键因素。价格虚高使得部分消费者望而却步,尤其是在经济环境变化、消费者消费观念趋于理性的情况下,过高的价格限制了市场的进一步拓展。而功效争议则动摇了消费者对阿胶的信任基础,在信息传播迅速的当下,任何关于功效的负面声音都可能引发连锁反应。

未来,东阿阿胶如何破局?《华夏时报》记者将持续关注。

责任编辑:姜雨晴 主编:陈岩鹏