节节败退的GUCCI,股价却在步步攀升? 节节败退的GUCCI,股价却在步步攀升?

作者|黄绎达

编辑|张帆

封面来源|视觉中国

进入今年二季度后,著名奢侈品品牌Gucci的母公司,法国开云集团(以下简称:开云)的股价持续暴涨,从4月7日至10月13日,区间涨幅超过了82%,并在同期的法国CAC40指数成分股中领涨。就在本轮行情之前,开云的股价从2021Q3到2025Q1这三年多的时间里,一直处于震荡下行中,这期间的股价跌去了约80%,可以说是“斩到了脚踝”。

图:开云集团股票走势;资料来源:

wind,36氪

众所周知,奢侈品在近三年里的日子都不好过,但股价的表现却大相径庭。开云的收入与利润双双陷入负增长,尤其是净利润缩水严重。爱马仕国际虽然于同期表现出了更强的业绩韧性,股价则是从今年2月开始走软,颓势一直持续至今。业绩介于爱马仕与开云之间的LVMH,股价走势亦是如此,从6月下旬至今有一轮小涨。

其中,今年以来的欧元升值对这些从欧洲起家的奢侈品打击不小。公开资料显示,爱马仕、Gucci、Tiffany、卡地亚、劳力士等品牌在今年的涨价幅度颇高,在逆周期的背景下,欧元升值叠加奢侈品涨价,导致了奢侈品行业在今年出现了一定的滞销,哪怕如顶奢爱马仕,也明显受到了外部环境的冲击,负面预期下,股价亦随之出现了持续调整。

那么,同样受到欧元升值影响的Gucci,为何股价却在今年却直接起飞了呢?

业绩持续缩水,战略重组是核心看点

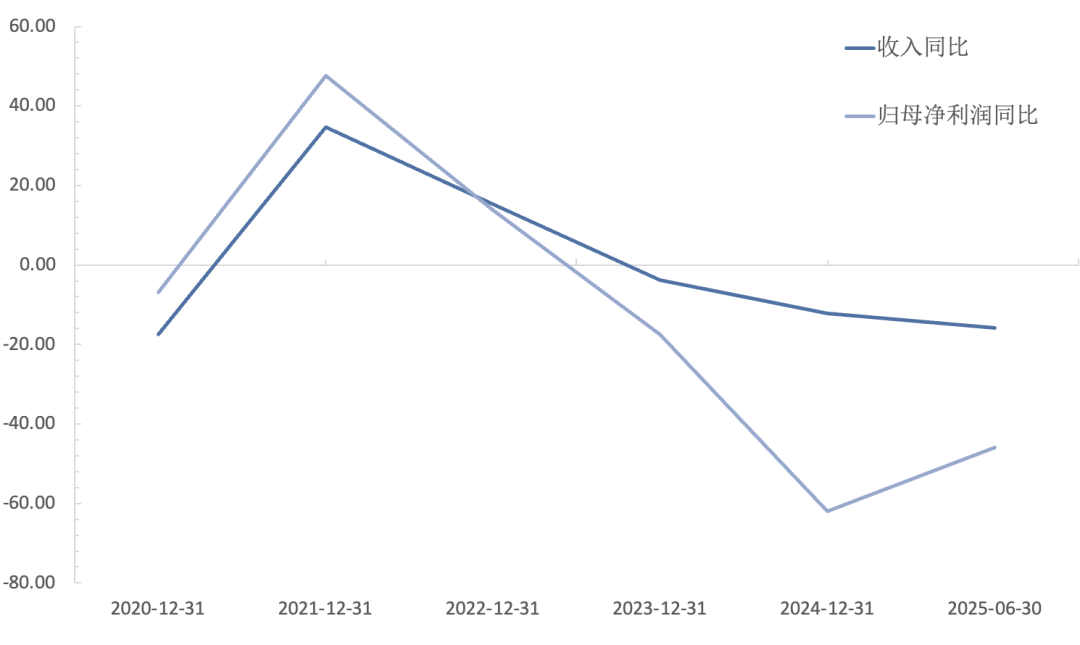

回顾开云集团近年来的业绩表现,在2021年的高光之后,业绩增长在2022年明显放缓,在随后的2023、2024两年中,业绩出现负增长且程度逐年加深;进入今年以来,虽然收入负增长的程度进一步加深,但在净利润端出现了一定的边际好转。

图:开云集团的收入与利润同比增速(单位:%);资料来源:wind,36氪

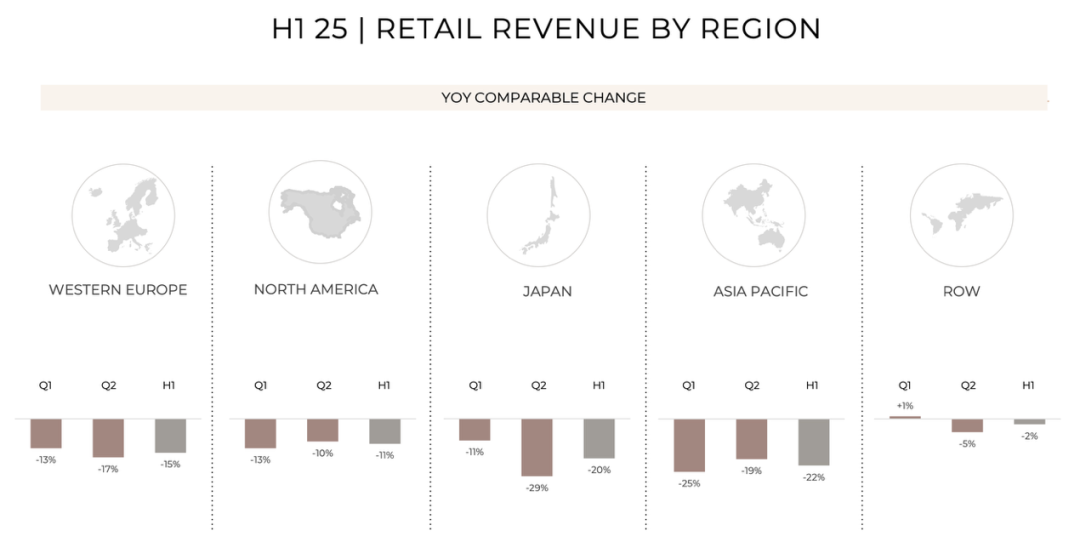

收入端分区域来看,亚太地区(不含日本)对开云的业绩具有决定性影响。一方面,亚太地区近5年来的收入占比最高,曾一度接近40%;另一方面,与其他区域相比,亚太地区近年来的收入波动较大,正是基于其收结构中的支柱地位,该区域的收入波动直接决定了公司整体业绩的走势。

体现在财务上,在业绩高光的2021年,亚太地区的收入同比增速高达35%,是驱动公司同期业绩增长的核心力量之一;再看今年上半年,亚太地区收入可比同比下滑22%,在所有区域里收入下滑程度最高。正是由于亚太地区的收入增长持续承压,该地区在今年上半年收入占比下滑到了29%,与西欧持平。

图:2025H1开云集团各地区市场收入同比变化;资料来源:公司财报,36氪

因此,截至今年上半年,开云收入占比前三大区域分别是西欧、亚太和北美,三者合计约占公司收入的82%。参考今年前两个季度各区域收入可比口径下的边际变化趋势,西欧的收入占比虽然已经与亚太持平,但受旅游业疲软拖累,Q2的收入同比在边际变差;亚太与北美的收入同比在Q2虽然出现了一定的边际好转,但本身收入同比负增长的程度都较深。

所以,亚太与北美的业绩预期在边际上略有好转,对公司整体收入预期的改善起到了一定的承托作用。但是这三大核心地区宏观经济的预期,从中期来看都是总体偏负面,故而作为奢侈品龙头的开云集团将在未来相当长的一段时间里承受逆周期的负面影响。

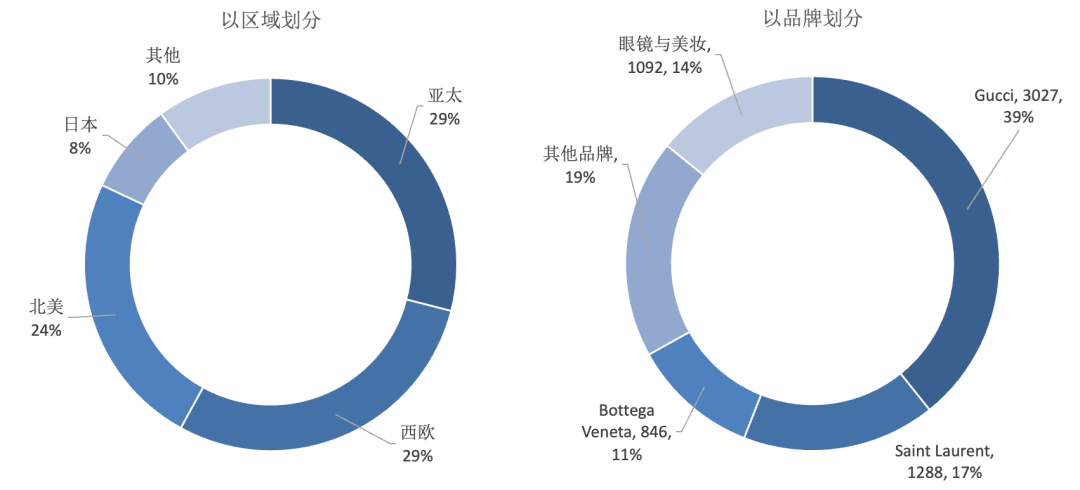

核心品牌方面,开云集团拥有Gucci、Saint Laurent、Bottega Veneta三大核心品牌,知名品牌Balenciaga、Brioni和珠宝等归为其他品牌科目。以品牌划分的收入结构中,Gucci是公司收入的支柱,在今年上半年的收入约占公司整体的39%,但受制于消费者对Gucci产品的需求疲软,Gucci在今年上半年的收入可比口径同比下滑25%。

图:2025H1开云集团收入结构;资料来源:公司财报,36氪

与此同时,核心品牌Saint Laurent同期可比口径收入同比下滑10%,其他品牌可比口径收入同比下滑14%。核心品牌中,只有Bottega Veneta同期的可比口径同比为正增长,但也仅有2%,而且BV在同期的收入占比约11%;眼镜&美妆同期可比口径同比增长3%。

BV和眼镜&美妆在今年上半年的收入约占公司整体收入的1/4,尽管二者在同期实现弱增长,但在核心品牌Gucci 和Saint Laurent 均出现较大幅度收入同比下滑的背景下,其对公司收入增长的拉动作用十分有限。

综合来看,基于目前开云主要地区市场宏观经济偏弱的预期,在逆周期的压力下,显著抑制消费者对奢侈品的消费意愿,当下的外部环境不利于公司业务的开展;同时,消费者对Gucci、Saint Laurent、Balenciaga等旗下核心/知名品牌产品的需求不足,这一现象的背后实则是品牌力下降、市场竞争格局劣化、不那么适配新消费的趋势等诸多因素共同作用的结果。

反映到业绩预期上,开云在收入端的疲软还将延续,同时亚太、北美等核心区域市场收入增长预计会有进一步的边际改善。值得注意的是,无论是外部环境还是核心产品需求不足的现状很难快速扭转,所以核心区域市场收入边际改善对公司整体业绩的帮助其实十分有限。

在收入承压还将持续的情况下,公司利润预期改善的关键,还要看正在推进的战略重组。其中,重点关注的是渠道收缩,公司整体将全年的净闭店目标上调至80家;其中,Gucci在今年上半年已经关闭了16家正价门店,并计划进一步缩减奥特莱斯的规模。而且,2026~2027年,开云还将延续小规模净闭店的渠道策略。

今年6月,Gucci关闭了上海浦东的奥特莱斯,缩减奥莱规模对重塑品牌价值意义重大。首先,关闭奥莱意在剥离“折扣依赖”的标签,修复品牌高端定位,有利于Gucci与爱马仕、香奈儿等非折扣品牌对齐,并且为提价策略铺平道路;其次,有利于优化产品结构,减少所谓“奥莱”款,让公司把更多的资源向创新爆款倾斜,符合奢侈品在Z世代去“logo”化,同时转向小众高端的消费趋势。

以战略重组的角度来看公司净利润在今年上半年的边际改善,在核心产品需求不足、收入持续缩水的情况下,持续的净闭店本质上是通过成本控制来减少“出血点”;通过品牌价值重塑,叠加核心产品提价,稳固品牌调性的同时,可以在一定程度上改善利润率;业绩持续下行也带来了一定的低基数优势。因此,乐观展望下半年,开云业绩边际改善的预期还将持续释放。

开云大股东Artémis集团的战略调整值得关注,主要是注重资产保值、降低金融杠杆、避免大规模收购等,与开云目前正在推进的渠道收缩相契合。由此可见,开云在Artémis集团的影响下,未来在战略上将更加保守。

业绩“拉胯”,缘何股价起飞?

表面上看,开云的基本面与股价之间出现了明显的背离,实际上,开云股价从今年4月以来的持续上涨,其背后的主要逻辑有以下两点:

1.行情初期估值处于相对低位;

2.重塑品牌价值,渠道收缩止血。

本轮行情起点的4月7日,开云的PE-TTM只有不到18倍,低于3年以来的平均值,彼时投资的安全边际有一定的保障。7月29日,随着开云中报的发布,由于净利润依然在负增长,估值切换后,估值被动大幅抬升。

在收入持续缩水的背景下,推进战略重组的目的在于通过品牌价值重塑与渠道收缩,从而在边际上改善了净利润的预期。由此可见,投资者正是看到了开云核心品牌价值重塑和渠道收缩止血带来的业绩边际改善预期,进而选择买入开云的股票,所以目前公司股价在一定程度上已提前透支了上述预期

横向比较来看,基本面方面,爱马仕国际凭借强劲的品牌力与高客户忠诚度,消费者对其产品的需求整体呈现稳健增长的态势,因此业绩预期向好,但三年维度的估值中枢水平高于开云和LVMH。LVMH的业绩预期相比开云要更加乐观一些,而且估值长期绝对低位。

所以,爱马仕国际今年2月以来的股价走软:一方面反映出逆周期背景下,投资者的对未来经济走势的信心不足;另一方面,尽管爱马仕国际的估值处于相对低位,三年维度的估值分位点仅10%,但在与同业比较后,爱马仕国际高于行业平均的估值水平,使得投资者对其安全边际会产生一定担忧。

LVMH股价走势的逻辑则与开云类似,但业绩预期相对更加乐观,安全边际也更佳,基本面为其股价提供了一定支撑。

再看开云,品牌重塑与业绩边际改善预期,再叠加期初低估值,吸引了一部分投资者入场,近期部分海外金融机构上调了开云的投资评级,亦为其股价上涨构成了一定利好。不过需要注意的是,开云目前的PE-TTM已经突破50倍,结合其业绩预期偏弱与估值高企,目前的估值水平实际上已经隐含了不低的短期回调风险。

*免责声明:

本文内容仅代表作者看法 。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

点击图片即可阅读