京东工业IPO:业绩高增背后的挑战 京东工业再次冲击IPO 京东ipo亮点

资料图。

京东工业IPO:业绩高增背后的挑战

王琳

京东工业的 IPO 征程堪称 “持久战”。

9月28日,京东工业股份有限公司(以下简称京东工业)第四次向港交所递表申请上市,联席保荐人为美银证券、高盛、海通国际及瑞银,计划发行不超过2.53亿股普通股。此前该公司曾于2023年3月、2024年9月及2025年4月三次递表,均因港交所规定时效过期而失效。

若上市成功,京东工业将成为继京东集团、京东健康、京东物流、德邦股份、达达集团(已私有化退市)之后,刘强东麾下又一家独立上市公司,也是“京东系”生态战略布局的关键一环。

从边缘业务到独立平台

京东工业的前身可追溯至2013年京东集团成立的企业业务部,初期以“办公集采”为主,顺带做工业品业务。到了 2016 年,京东商城正式上架“工业品”类目,不过当时销售的商品主要是五金工具、安防劳保等标准化产品。

2017 年,京东把工业品团队拆分成独立业务单位,运营工业供应链技术与服务业务,工业品业务正式独立运营。2018年,“工业品”成了京东首页的一级入口,这说明这个类目从边缘业务升级成了主营业务。

此后,资本加持加速扩张步伐:

2020年8月,获得包括GGV、红杉中国及CPE等公司在内的第三方投资者A轮优先股融资,筹集资金约2.3亿美元。同年收购苏州工品汇成为全资子公司。

2021年1月,获得包括Domking及GGV在内的第三方投资者A-1轮优先股融资,筹集资金约1.05亿美元。同年7月正式更名为“京东工业”,9月,工业和信息化部(工信部)认定为特色专业型工业互联网平台之一。

2023年3月,京东工业获得包括Mubadala、42XFund、M&G、BPEA EQT及红杉中国在内的第三方投资者估值约为67亿美元的B轮优先股融资,交易总额达3亿美元。

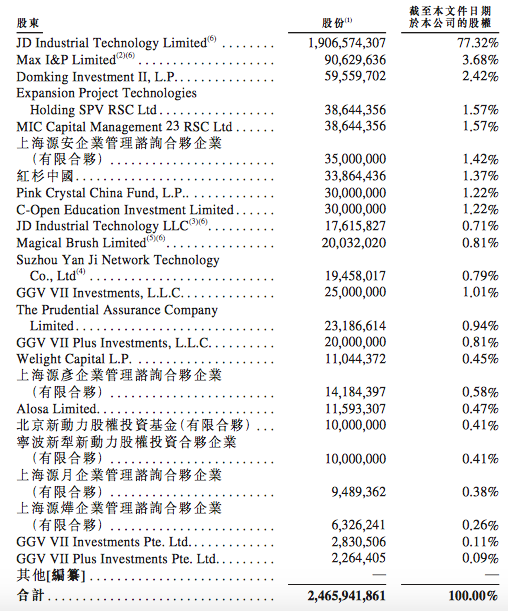

截至IPO前股权结构显示:京东集团通过JD Industrial Technology Limited、 JD Industrial Technology LLC、Magical Brush Limited合计持股78.84%,刘强东通过Max I&P Limited持股3.68%,阿布扎比投资基金42XFund和Mubadala各持股1.57%,红杉中国持股1.37%。尽管已引入多元资本,控制权仍牢牢掌握在京东体系之内。

数据来源:京东工业招股书

业绩高增下的结构性不平衡

短短几年内被资本接连垂青,缘于近年来京东工业展现出的强劲增长动能。

根据最新招股书披露,从2022年到2024年,京东工业交易规模从223亿元增至288亿元,这三年,京东工业的营收也从141亿元增至204亿元。

具体来看,2022年,京东工业经营业务总收入141亿元,2023年增长至173亿元,并在2024年进一步增至204亿元,2022-2024年的复合年增长率达到20.1%。从半年数据来看,经营业务总收入由2024年上半年的86亿元增至2025年上半年的103亿元,同比增长18.9%。

根据灼识咨询的资料显示,按2024年的交易额计,京东工业在国内MRO市场规模排名第一,规模为第二名的近三倍,在整体工业供应链技术与服务市场占4.1%份额。这一优势依托于广泛的客户覆盖和供应网络:截至2025年6月30日前,京东工业服务约1.11万个重点企业客户,提供约8110万个SKU,商品供应源自于约15.8万家供应商。

京东工业以MRO采购服务为起点,已构建起“商品供应 + 数智服务”的双轮模式,并成为中国MRO采购服务市场的最大参与者。

然而,尽管交易规模巨大,京东工业的盈利情况并不算理想。

2022年,京东工业经营业务总收入141亿元,但当年净亏损13亿元,2023年扭亏实现净利润480万元,2024年营收进一步增至204亿元,对应净利润7.6亿元,2025年上半年,净利润为4.5亿元。

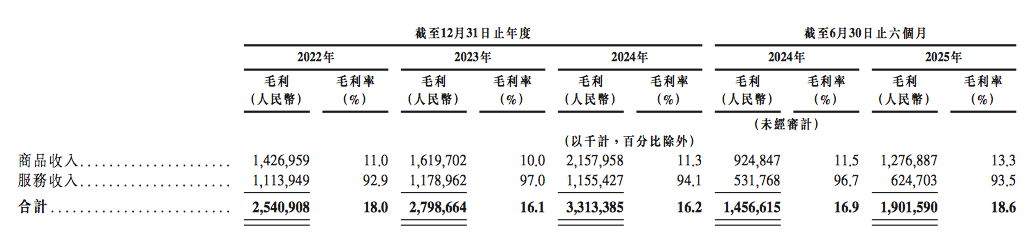

毛利率方面,尽管2025年上半年毛利率回升至18.6%,但2022-2024年整体呈波动下滑趋势:2022年为18.0%、2023年为16.1%、2024年为16.2%,这也显著低于全球同业巨头固安捷、伍尔特等企业普遍超过30%的毛利率。

数据来源:京东工业招股书

数据来源:京东工业招股书

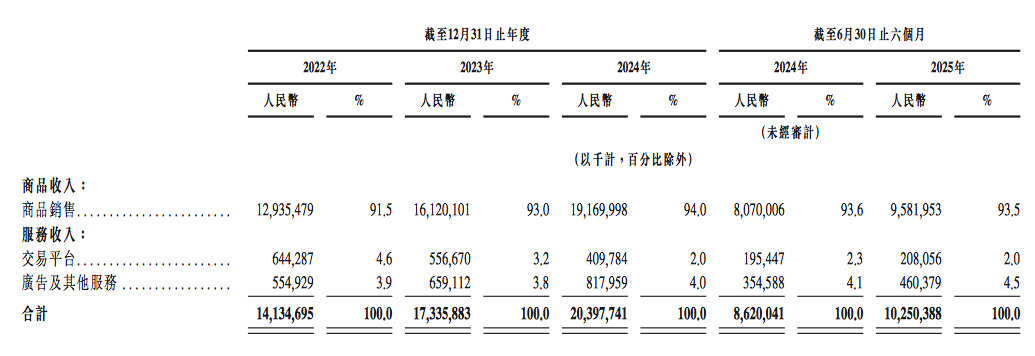

拆解京东工业的收入来源,主要通过向客户销售商品及提供服务获得收入,大部分收入来自商品销售, 其余收入来自提供交易平台、广告以及技术及其他服务。

其中,商品收入来自工业品销售,主要包括MRO产品(包括通用MRO产品 及专业MRO产品,MRO指维护、维修和运营所需的非生产性物料)及BOM产品(生产物料);服务收入主要来自交易平台、广告以及技术及其他服务。

毛利率较低的核心症结在于业务结构的不平衡:逾90%的收入来自毛利率不足15%的商品销售,而毛利率超90%的服务业务年收入仅12亿元,占比不足10%。

“我们的毛利于2023年有所增长,但毛利率较2022年有小幅下降。这主要由于我们的商品收入贡献不断增长带来的收入结构变动所致,而相较服务收入,商品收入的毛利率较低。”京东工业在招股书中表示。

京东工业表示,过去几年间,由于公司战略性地专注于提供更具性价比的工业品,以帮助重点企业客户降低整体采购成本,从而提升客户体验、培养忠诚度及增加客户黏性,因此归属于重点企业客户的商品收入毛利率较归属于中小企业及其他客户的商品收入毛利率相对较低。随着不断扩大重点企业客户群并提升重点企业客户体验,预计将继续提高归属于重点企业客户的商品收入毛利率。

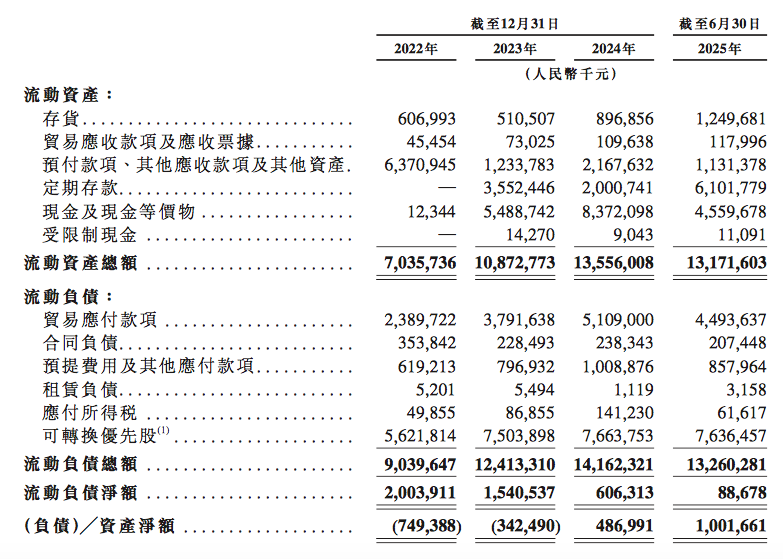

与此同时,截至 2025年6月末,京东工业流动资产131.7亿元,负债合计132.76亿元,存在流动负债净头寸,叠加贸易应付款项压力,短期资金链值得关注。

数据来源:京东工业招股书

四成收入来自母公司

根据灼识咨询的资料显示,中国引领全球工业供应链市场,在2024年拥有11.4万亿元的全球最大市场规模。与此同时,中国工业供应链市场在供需两端高度分散,且数字化渗透率较低,数字化渗透率的提高预计将推动工业供应链技术与服务市场规模快速增长。

京东工业认为,在全行业数智化转型的趋势中,通过采用差异化的商业模式,并传承京东集团在供应链管理领域的深厚洞见,京东工业具有引领工业供应链端到端数智化转型的最佳地位。

虽然京东工业在MRO市场已经占据一定的市场份额,但在这个高度分散的市场,京东工业面临的竞争压力也不小。除了固安捷、震坤行等专业对手的挤压外,也有越来越多办公用品企业进入MRO行业,如晨光科力普、得力集团等。此外,今年3月,天猫也上线了“工业品牌馆”,并表示首批入选了100个国内外知名品牌,天猫表示,国内企业采购市场线上渗透率不到10%,线上采购仍有广阔的发展前景供发掘。

此外,值得注意的是,尽管京东工业强调现在及将来均不会严重依赖于京东集团,但招股书显示,2022年、2023年及2024年各年度及2025年上半年,京东工业自京东集团平台所得收入(包括服务收入及来自京东五金城所得收入)分别为67亿元、75亿元、81亿元及37亿元,占同期收入的47.1%、43.4%、39.7%及36.1%。

尽管占比有所下降,但来自母公司京东集团的收入占比仍近4成,与京东集团的强捆绑给京东工业带来了不确定因素,这一点也写进了招股书“风险因素”的第一条。这种协同效应虽降低了初期运营成本,但也带来潜在风险,若母公司减少支持,其供应链效率与流量获取可能都会受到冲击。

整体来看,京东工业冲刺上市,是刘强东“再造一个京东”的战略延续。据媒体报道,2017年,刘强东曾提出“通过分拆成熟业务并使其独立运营上市,构建一个强大的京东生态系统”。刘强东认为,每个重要业务在发展到一定阶段后,都应该能够独立面对市场,并“复制京东的成功模式”。

因此也才有了接下来的一系列资本运作:2020年6约收购达达集团在美国纳斯达克上市;2020年12月分拆京东健康在港交所主板上市;2021年5月分拆京东物流在港交所主板上市;2022年3月,收购A股德邦股份。

无论上市与否,京东工业都将面临一场规模与利润的平衡战:在依靠MRO龙头地位实现营收增长的同时,仍然需要提升技术服务突破盈利瓶颈,实现从规模导向到盈利导向的转型路径。

这场IPO,只是起点。■