事关充电设施,6部门发文;央行公布9月金融数据丨盘前情报 央行最新发布!事关金融稳定 央行金融数据重要信号

昨日A股

10月15日,市场探底回升,沪指涨超1%重回3900点,创业板指探底回升涨超2%。截至收盘,沪指涨1.22%,深成指涨1.73%,创业板指涨2.36%。沪深两市成交额2.07万亿,较上一个交易日缩量5034亿。

盘面上,市场热点轮番活跃,机器人概念股午后爆发,机场航运板块震荡拉升,医药板块全天走强,数据中心电源概念表现活跃。下跌方面,港口航运股集体下跌。板块方面,汽车、电网设备、医药等板块涨幅居前,港口航运、光刻机等板块跌幅居前。

隔夜外盘

纽约股市三大股指10月15日涨跌不一。截至当天收盘,道琼斯工业平均指数比前一交易日下跌17.15点,收于46253.31点,跌幅为0.04%;标准普尔500种股票指数上涨26.75点,收于6671.06点,涨幅为0.40%;纳斯达克综合指数上涨148.38点,收于22670.08点,涨幅为0.66%。

欧洲三大股指10月15日涨跌不一。截至当天收盘,英国富时100种股票平均价格指数15日报收于9424.75点,较前一交易日下跌28.02点,跌幅为0.30%。法国巴黎股市CAC40指数报收于8077.00点,较前一交易日上涨157.38点,涨幅为1.99%;德国法兰克福股市DAX指数报收于24181.37点,较前一交易日下跌55.57点,跌幅为0.23%。

国际油价10月15日微跌。截至当天收盘,纽约商品交易所11月交货的轻质原油期货价格下跌43美分,收于每桶58.27美元,跌幅为0.73%;12月交货的伦敦布伦特原油期货价格下跌48美分,收于每桶61.91美元,跌幅为0.77%。

重磅资讯

1、十四届全国人大常委会第十八次会议将于10月24日至28日在京举行

据新华社,十四届全国人大常委会第五十一次委员长会议15日上午在北京人民大会堂举行。会议决定,十四届全国人大常委会第十八次会议10月24日至28日在北京举行。 委员长会议建议,十四届全国人大常委会第十八次会议审议海商法修订草案、村民委员会组织法修正草案、城市居民委员会组织法修订草案、网络安全法修正草案、环境保护税法修正草案、生态环境法典污染防治编草案、生态环境法典法律责任和附则编草案;审议全国人大监察和司法委员会关于提请审议检察公益诉讼法草案的议案;审议国务院关于提请审议耕地保护和质量提升法草案的议案;审议国务院关于提请审议批准《〈联合国海洋法公约〉下国家管辖范围以外区域海洋生物多样性的养护和可持续利用协定》的议案、关于提请审议批准《〈关于汞的水俣公约〉缔约方大会第五次会议第5/4号决定对〈关于汞的水俣公约〉附件A和附件B的修正》的议案、关于提请审议批准《中华人民共和国和津巴布韦共和国关于刑事司法协助的条约》的议案、关于提请审议批准《中华人民共和国和埃塞俄比亚联邦民主共和国关于刑事司法协助的条约》的议案。 委员长会议建议的常委会第十八次会议议程还有:审议国务院关于金融工作情况的报告、关于2024年度国有资产管理情况的综合报告和关于2024年度企业国有资产(不含金融企业)管理情况的专项报告、关于刑罚执行工作情况的报告;审议最高人民法院关于人民法院海事审判工作情况的报告;审议最高人民检察院关于人民检察院刑罚执行监督工作情况的报告;审议全国人大常委会执法检查组关于检查食品安全法实施情况的报告、关于检查森林法实施情况的报告;审议全国人大监察和司法委员会、财政经济委员会、华侨委员会、环境与资源保护委员会、社会建设委员会分别提出的关于十四届全国人大三次会议主席团交付审议的代表提出的议案审议结果的报告;审议全国人大常委会代表资格审查委员会关于个别代表的代表资格的报告;审议有关任免案等。 委员长会议上,全国人大常委会秘书长刘奇就常委会第十八次会议议程草案和日程安排作了汇报。全国人大常委会有关副秘书长,全国人大有关专门委员会、常委会有关工作委员会负责人就有关议题等作了汇报。

2、央行:前三季度人民币贷款增加14.75万亿元

据央行网站,央行发布2025年前三季度金融统计数据报告,9月末,本外币贷款余额274.33万亿元,同比增长6.5%。月末人民币贷款余额270.39万亿元,同比增长6.6%。前三季度人民币贷款增加14.75万亿元。分部门看,住户贷款增加1.1万亿元,其中,短期贷款减少2304亿元,中长期贷款增加1.33万亿元;企(事)业单位贷款增加13.44万亿元,其中,短期贷款增加4.53万亿元,中长期贷款增加8.29万亿元,票据融资增加4752亿元;非银行业金融机构贷款减少1121亿元。9月末,外币贷款余额5544亿美元,同比下降5.3%。前三季度外币贷款增加123亿美元。

3、央行:前三季度社会融资规模增量累计为30.09万亿元比上年同期多4.42万亿元

据央行网站,央行发布2025年前三季度金融统计数据报告,初步统计,2025年前三季度社会融资规模增量累计为30.09万亿元,比上年同期多4.42万亿元。其中,对实体经济发放的人民币贷款增加14.54万亿元,同比少增8512亿元;对实体经济发放的外币贷款折合人民币减少946亿元,同比少减1117亿元;委托贷款减少572亿元,同比多减417亿元;信托贷款增加2004亿元,同比少增1558亿元;未贴现的银行承兑汇票增加3011亿元,同比多增4487亿元;企业债券净融资1.57万亿元,同比少151亿元;政府债券净融资11.46万亿元,同比多4.28万亿元;非金融企业境内股票融资3168亿元,同比多1463亿元。

4、央行:9月末广义货币(M2)余额335.38万亿元,同比增长8.4%

据央行网站,央行发布2025年前三季度金融统计数据报告,9月末,广义货币(M2)余额335.38万亿元,同比增长8.4%。狭义货币(M1)余额113.15万亿元,同比增长7.2%。流通中货币(M0)余额13.58万亿元,同比增长11.5%。前三季度净投放现金7619亿元。

5、外交部:中方对稀土出口管制目的是更好地维护世界和平与地区稳定

据央视新闻,10月15日,外交部发言人林剑主持例行记者会。有记者就中方出口稀土管制措施提问。林剑表示,中方的主管部门已经就稀土的出口管制政策阐明了立场,中国依法对相关物项实施出口管制,目的是更好地维护世界和平与地区稳定,履行防扩散等国际义务,这也符合国际惯例。我们愿同各国加强出口管制的对话交流,维护全球产供链安全稳定。中方的立场一以贯之,清清楚楚。倒是美方一边要谈,一边威胁恐吓加征高额关税、出台新的限制措施,这不是与中方打交道的正确之道。我们敦促美方尽快纠正错误的做法,在平等、尊重、互惠的基础上,通过对话协商解决有关问题。

6、欧盟拟迫使中企向欧企移交技术外交部:反对以提升竞争力为名采取保护主义

据央视新闻,10月15日,外交部发言人林剑主持例行记者会。有记者问,欧盟正考虑强制中国公司将其业务转让给欧洲公司,中方对此有何评论?林剑表示,中方支持中欧企业基于市场原则开展贸易投资合作,实现互利共赢,反对违反世贸组织规则,强制技术转让;反对干预企业的正常生产经营活动;反对以提升竞争力为名,采取保护主义歧视性做法。

7、六部门:到2027年底建成2800万个电动汽车充电设施

国家发展改革委、国家能源局等六部门近日印发《电动汽车充电设施服务能力“三年倍增”行动方案(2025—2027年)》,到2027年底,在全国范围内建成2800万个充电设施,提供超3亿千瓦的公共充电容量,满足超过8000万辆电动汽车充电需求,实现充电服务能力的翻倍增长。

8、新凯来及多家上市公司亮相2025湾芯展半导体有望进入全新增长周期

据央广网,10月15日至17日,“2025湾区半导体产业生态博览会(深圳)”(以下简称“湾芯展”)在深圳举行。本届湾芯展吸引了超过600家参展企业,多家公司携新品亮相,其中,新凯来成为出圈“人气王”。

机构观点

中信建投:重视钴和稀土的战略配置机遇。刚果(金)钴出口企业配额细节落地,洛阳钼业、嘉能可、欧亚资源配额占比前三,分别为35.9%、27.3%和21.6%。其他中资企业获得较多配额的有中色集团、盛屯矿业、华友钴业、北方矿业等。2026和2027年的配额总量均为9.66万吨,其中包括8.70万吨的基础配额分给各个生产企业,0.96万吨的战略配额。该配额制下,仅有约44%产量可以出口,减量超10万吨。按照2024年27万吨供给、23万吨需求估算,市场将从过剩约7万吨走向短缺约3万吨,钴价中枢或继续上移。商务部连发四文强化稀土出口管制,增加5类中重稀土出口管控,增加全产业链条设备、技术、原辅材料出口管制,并对海外军事及高端半导体需求进行管制,稀土战略地位进一步强化。

华泰证券:近期,交运板块有三条投资主线。1)油运:OPEC+增产,催生补库及跨区域套利需求;叠加季节性的需求上升,VLCC运价有望在4Q25/1Q26走强。2)航空:考虑到供给约束、行业反内卷、低基数,4Q有望延续收益同增态势。3)A股公路:关税摩擦或使避险情绪升温,考虑A股公路股息率已具备吸引力,加上年末保险资金有配置“开门红”需求,我们认为板块有望触底回升。此外,我们持续推荐具备自身Alpha的部分个股。

中信证券:OpenAI近期签署系列巨额AI算力订单,推动美股相关股票价格进一步上行,但市场分歧、担忧亦开始明显增多,并体现在OpenAI需求真实性、订单履约能力,行业循环融资、债务融资带来的系统性风险,以及AI产业投资当下仍显脆弱的ROI等。我们判断,在当下有利宏观环境支撑下,叠加强劲的微观供应链数据,以及AI战略重要性带来的科技巨头FOMO心理,美股AICAPEX叙事短期仍将大概率延续,但短期AI技术、宏观预期的高度不可预测性,亦使得乐观市场情绪存在随时反转的可能。在策略上,我们仍建议遵从“边走边看”的逻辑,并紧密关注宏观预期、科技巨头指引、AI产业进展等核心变量,短期需重点关注:OpenAI产品&货币化进展、Gemini3.0发布、美股软件+AI货币化指引、科技巨头Q4财报、美联储降息节奏等。

国信证券:中国充电桩企业正以技术输出与模式创新为纽带,深度参与全球能源转型进程。国内市场直流整桩与充电模块竞争比较充分,毛利率普遍在20%-30%;海外市场毛利率有望超过40%。

焦点公告

*ST正平:停牌核查完成股票复牌

天普股份:停牌核查完毕明起复牌

德力股份:控股股东变更为新疆兵新建合伙股票明起复牌

粤海饲料:注销全资子公司碣石水产

软控股份:控股子公司软控科技正式挂牌新三板

资金流向

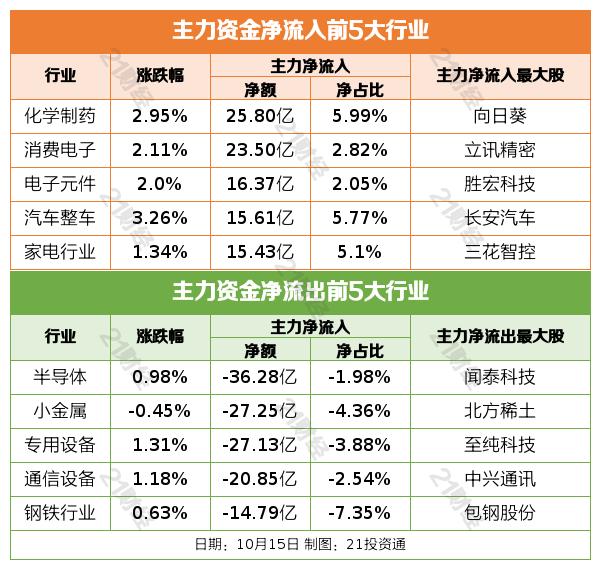

行业资金流向:

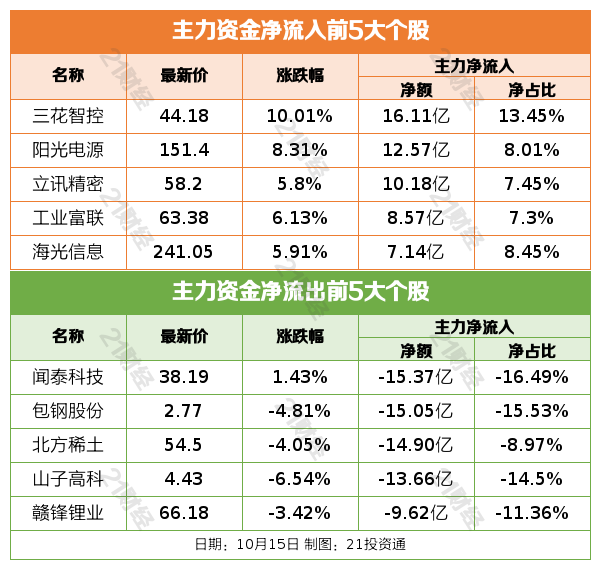

个股资金流

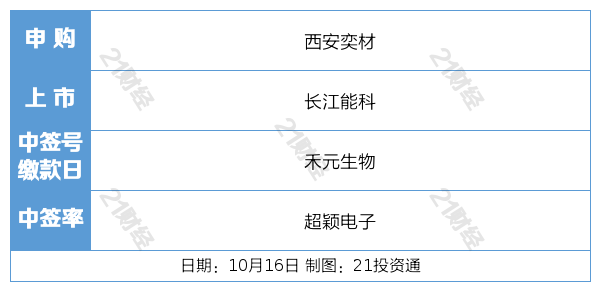

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)