业绩承压,回款放慢,翔丰华的“硅碳负极”远水能否救得近火? 业绩承压,回款放慢,翔丰华的“硅碳负极”远水能否救得近火?

本文来源:时代商业研究院 作者:陈佳鑫

来源|时代商业研究院

作者|陈佳鑫

编辑|韩迅

今年以来,负极行业马太效应加剧。负极价格下跌,但头部企业的业绩仍逆势增长,二、三线厂商则倍感压力。

翔丰华主营产品为锂电池负极材料,今年上半年负极出货量排名国内第十。今年前三季度,翔丰华实现营收11.31亿元,同比增长8.16%;实现归母净利润0.2亿元,同比减少64.64%,增收不增利,且盈利水平降至历史低位。此外,销售回款远低于营收的情况也需警惕。

翔丰华今年宣布,适用于固态电池的“硅碳负极”已移交电池厂商进行客户测试,计划在今年小批量试产,新型负极产品能否扭转业绩颓势?

盈利水平处于历史低位,销售回款远低于营收

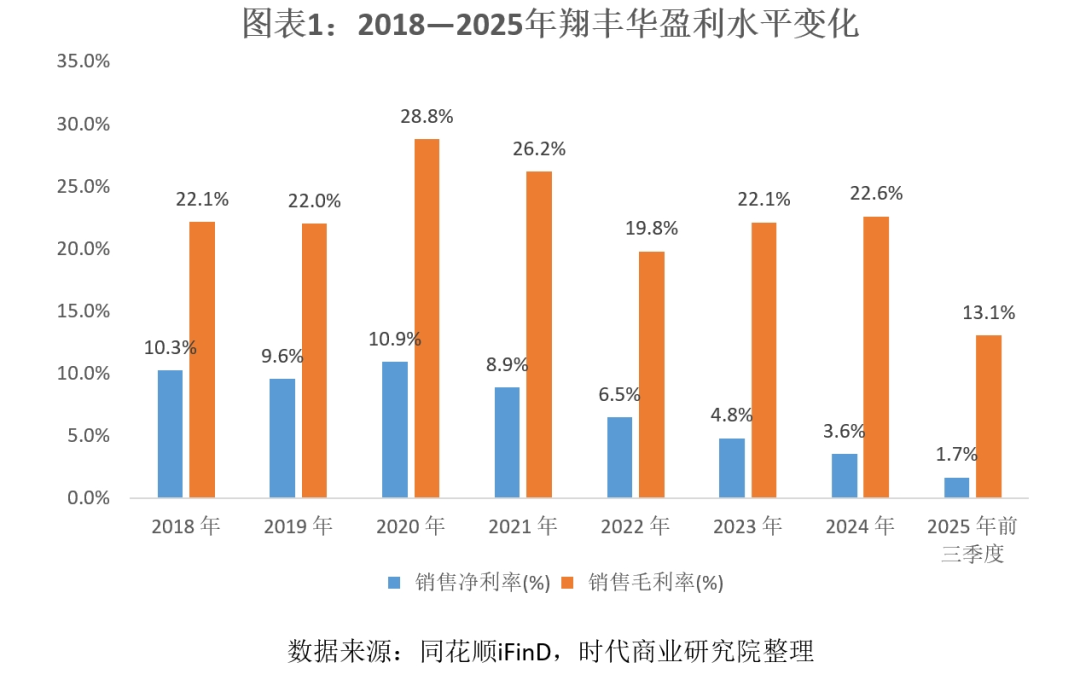

今年以来,负极材料价格低位徘徊,翔丰华的盈利水平也降至历史低位。同花顺iFinD数据显示,今年前三季度,翔丰华的毛利率为13.06%,净利率为1.67%,均处于历史低位。翔丰华向时代商业研究院表示,公司今年毛利率与净利率较低,除了与负极产品价格下降有关,还受原材料价格上涨影响。

与行业头部企业相比,翔丰华的盈利水平也相对偏弱。据EVTank数据,今年上半年,贝特瑞(920185.BJ)、杉杉股份(600884.SH)、中科电气(300035.SZ)、尚太科技(001301.SZ)为国内锂电负极材料出货量前四的企业,锂电负极业务的毛利率分别为25.59%、21.30%、20.83%、23.37%。四家头部企业的负极毛利率仍维持在20%以上,高于翔丰华(上半年12.35%)。对此,翔丰华表示,头部企业产线规模相对较大,在规模效应方面有一定优势。

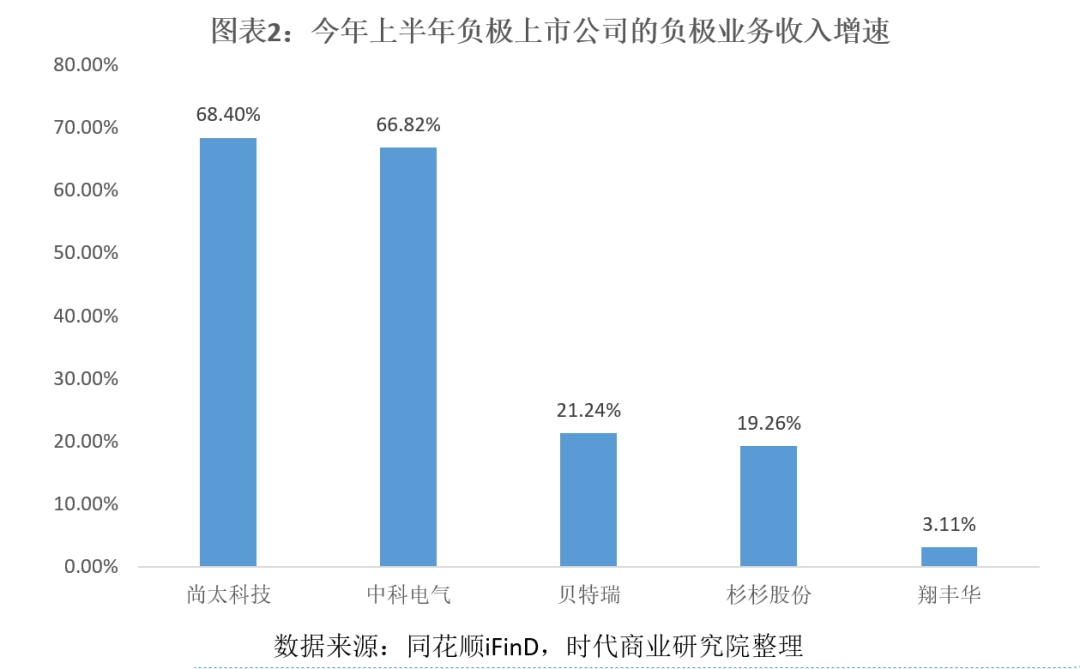

更值得注意的是,四家头部企业负极业务的收入仍保持较高增速。今年上半年,贝特瑞、杉杉股份、中科电气、尚太科技负极业务的收入同比增速分别为21.24%、19.26%、66.82%、68.4%。其中,中科电气、尚太科技增速亮眼;而同期翔丰华负极业务的收入同比减少3.11%。

在竞争加剧、负极材料价格下滑的背景下,龙头企业仍保持较高收入增速,可见负极行业马太效应加剧,而翔丰华的业绩表现有所掉队。EVTank发布的《中国锂离子电池负极材料行业发展白皮书(2025年)》显示,翔丰华2025年上半年负极材料出货量国内排名第十。

盈利水平下滑至历史低位,翔丰华的应收账款却升至高位。截至今年第三季度末,翔丰华的应收账款为9.03亿元,环比第二季度末增长35%,同比增长78.5%,应收账款水平已处于历史高位,应收账款周转率也降至1.42次/年。

今年应收账款的增长或与客户回款变慢有关。今年前三季度,翔丰华“销售商品、提供劳务收到的现金”为1.3亿元,同比大幅减少75.52%,且与同期营收(11.31亿元)差距较大。

硅碳负极离大规模量产仍有距离

硅碳负极的理论比容量(约4200 mAh/g)是石墨负极(372 mAh/g)的10倍以上,更适合高能量电池,如固态电池。

通过纳米硅与多孔碳复合,硅碳负极电池实际克容量可达 400~700mAh/g,尽管实际应用容量仍远低于理论值,但也能使电池体积能量密度提升20%~30%。

硅碳负极的缺点也十分明显,充放电时体积膨胀巨大(可达300%),导致颗粒粉化、结构破坏,循环寿命较短。目前产学界均在攻克该技术难题,如通过材料纳米化、与碳基质复合(如碳包覆)以及开发多孔碳骨架等方法来缓冲膨胀应力。

硅碳负极已在消费电子端(如手机)逐渐普及,如不少新手机电池已应用硅碳负极,使主流手机的电池容量从去年的4000~6000mAh区间,快速提升至7000~8000mAh,甚至出现了10000mAh以上的概念机。

而在空间更大的动力电池领域,受限于技术难度及高成本,硅碳负极仍未普及,只在一些高端车型电池上应用,如特斯拉4680大圆柱电池、宝马第六代动力电池、蔚来150kWh电池包、智己L6半固态电池等。不过众多企业均在积极研发和导入相关技术。

负极企业也在积极布局硅碳负极,如贝特瑞、璞泰来、天目先导、碳一新能源等,翔丰华也不例外。半年报显示,翔丰华已涉及硅碳负极、硬碳负极、石墨烯等新型碳材料领域,并具备了产业化基本条件。

在投资者调研公告中,翔丰华表示,公司储备有硅碳负极、硅氧负极材料生产技术,可适用于固态、半固态电池,产品已移交电池厂商进行客户测试,计划2025年小批量试产。

对于何时能大规模量产,翔丰华向时代商业研究院表示,目前硅碳负极实验室已有生产,也有一些客户订单,但大规模量产方面仍需产线规划,尚不方便透露。

考虑到翔丰华目前尚无公开的硅碳负极产能规划,预计离大规模量产仍有不小的距离,短期内难以贡献业绩。

客户资源方面,翔丰华已与清陶能源签署战略合作协议,双方约定将在固态/半固态电池高比容负极材料关键技术研发、供应等方面达成全面战略合作。清陶能源是国内固态电池领域的领军企业,翔丰华此前便一直为其批量供应石墨负极材料,而对于硅碳负极材料,双方正在进行配套中试。

总结:业绩表现掉队,回款风险需警惕

今年负极行业马太效应加剧,尽管负极价格降至低位,但行业头部企业仍保持较高的收入增速,翔丰华的业绩表现与头部企业存在差距,有所掉队。

“应收账款”逆势增长、“销售商品、提供劳务收到的现金”远低于营收也预示着翔丰华在销售回款方面的风险。

翔丰华的硅碳负极潜力巨大,并计划在2025年小批量试产,产品已获得固态电池领军企业清陶能源的背书,但短期内预计仍难以扭转业绩颓势。

(全文2053字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。