狂揽140亿,浙江闯出叉车巨头,来势凶猛! 狂揽140亿,浙江闯出叉车巨头,来势凶猛!

三季报“出炉”,有人负重前行,有人轻盈领跑。

截至2025年10月30日,从已公布的2025年三季报来看,工程机械行业的杭叉集团的表现可谓“小而强悍”。

公司仅凭139.7亿元的营业收入,斩获了17.53亿元的净利润,净利润超越柳工(14.38亿)、安徽合力(11.21亿)等同行。

同处一个市场环境,同样主营工程机械整机,凭什么杭叉集团就能赚到更多钱?

会赚钱,巧省钱

要知道,影响净利润的因素包括毛利润和期间费用,其中毛利润的高低就体现在毛利率里。

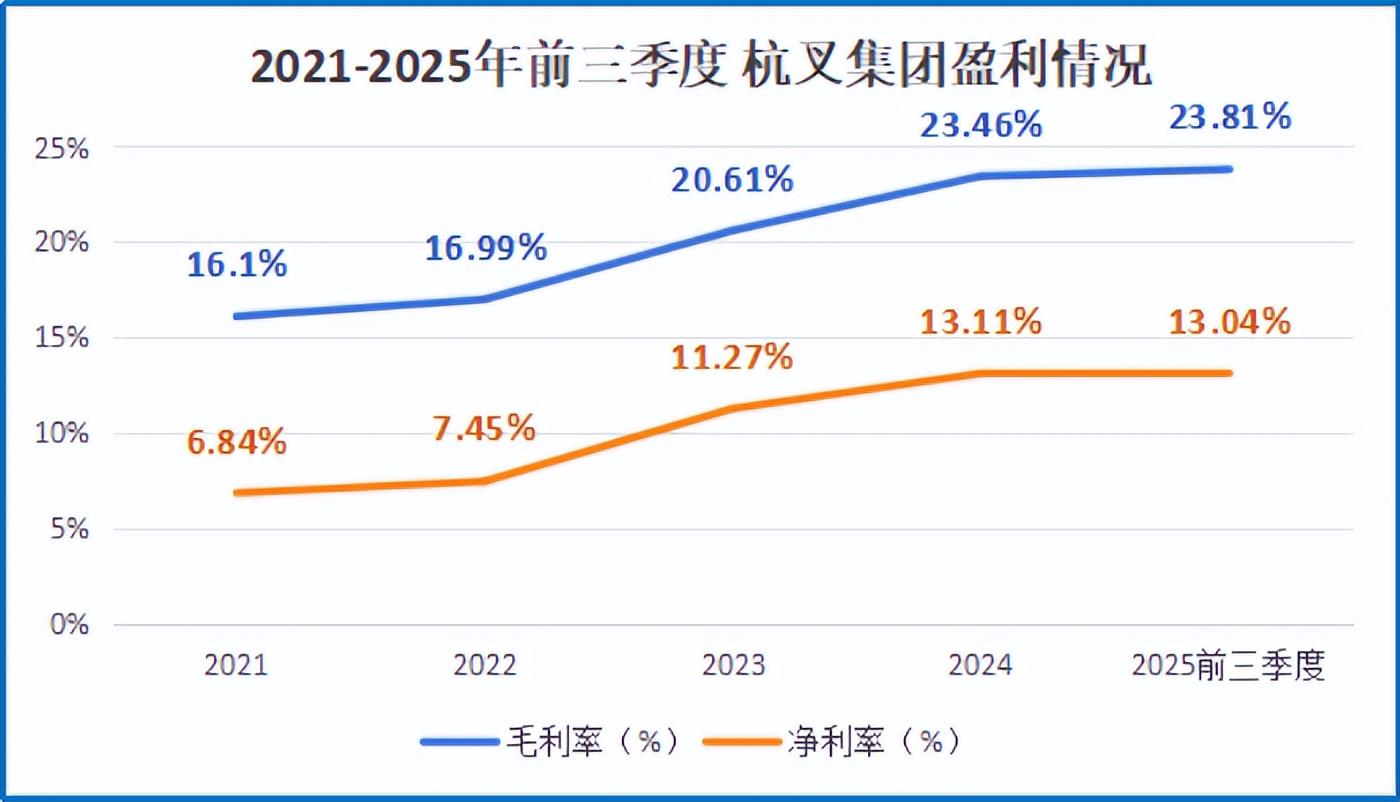

数据显示,2021-2025年前三季度,公司的毛利率从16.1%提高到23.81%,提高了7个多百分点,无疑是推动杭叉集团净利率增长的关键因素。

而公司毛利率能实现跃升,全靠两招打得准:

首先,踏准了新能源叉车的浪潮。

近年来,工业车辆电动化、智能化浪潮席卷而来,新能源叉车需求井喷。

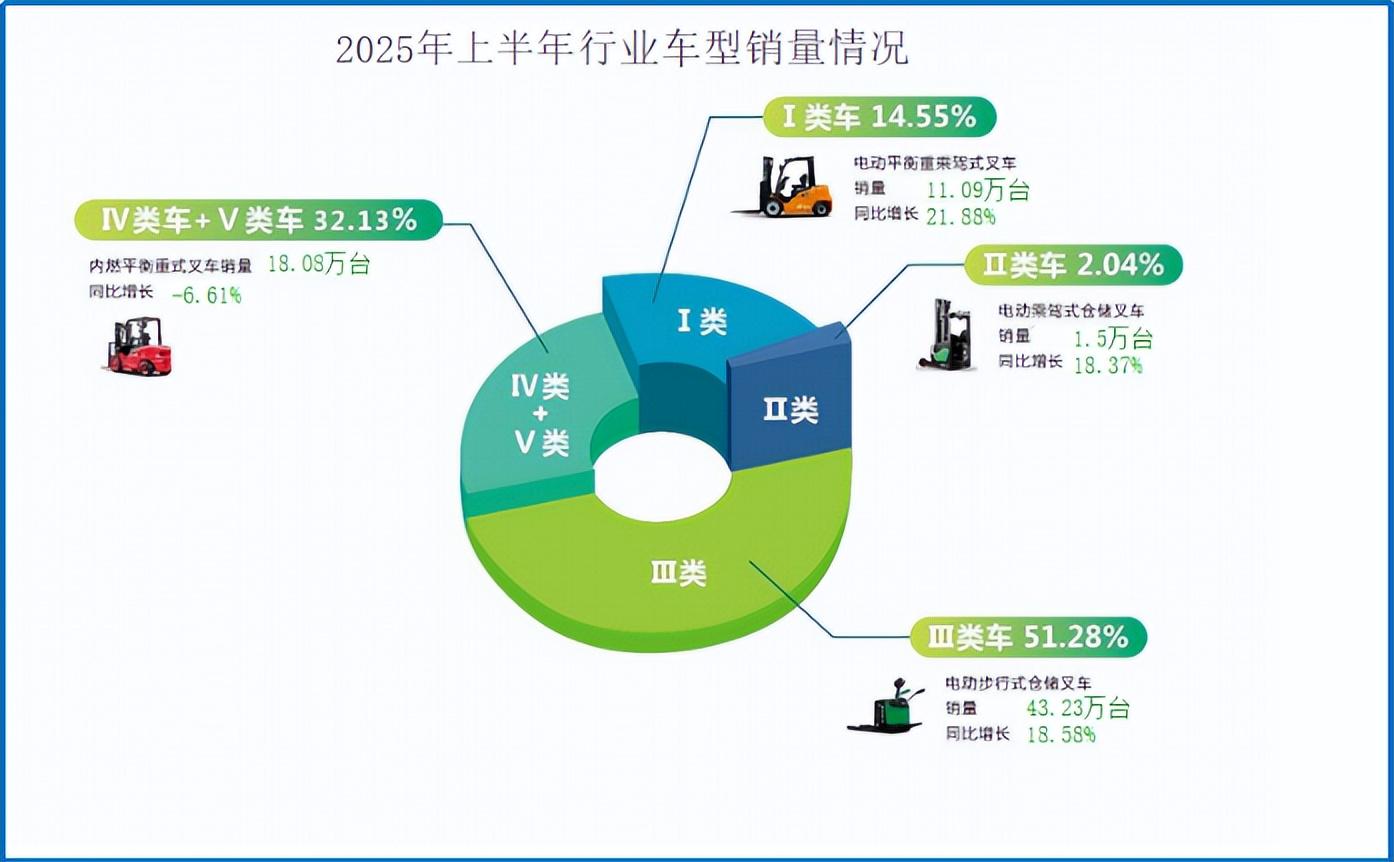

2025年上半年,我国电动平衡重式叉车销量同比增长超20%,电动仓储叉车也增长超过18%,而传统内燃叉车却同比下滑了6.61%,几乎停滞。

而在车型结构上,锂电池叉车在电动叉车中占比又高得明显,2024年比例高达47.43%。

于是,杭叉集团精准踩上锂电池叉车的“需求井喷期”。2024年,公司向全球共销售了44.88万台锂电池叉车,比2023年增长了27.17%。

2025年上半年,公司高压锂电越野叉车(1.5-1.8吨)、四支点小轮距锂电专用叉车(4000-6500磅)等20余个项目产品陆续或即将推向市场。

而反观同行,柳工在新能源产品线上布局相对滞后,其锂电叉车品类仍处于推广初期;

安徽合力虽然也在推进电动化转型,但在高压锂电、专用锂电车型等高端细分市场的产品丰富度不及杭叉集团。

在“量增”的同时,产品也具备“价增”条件。

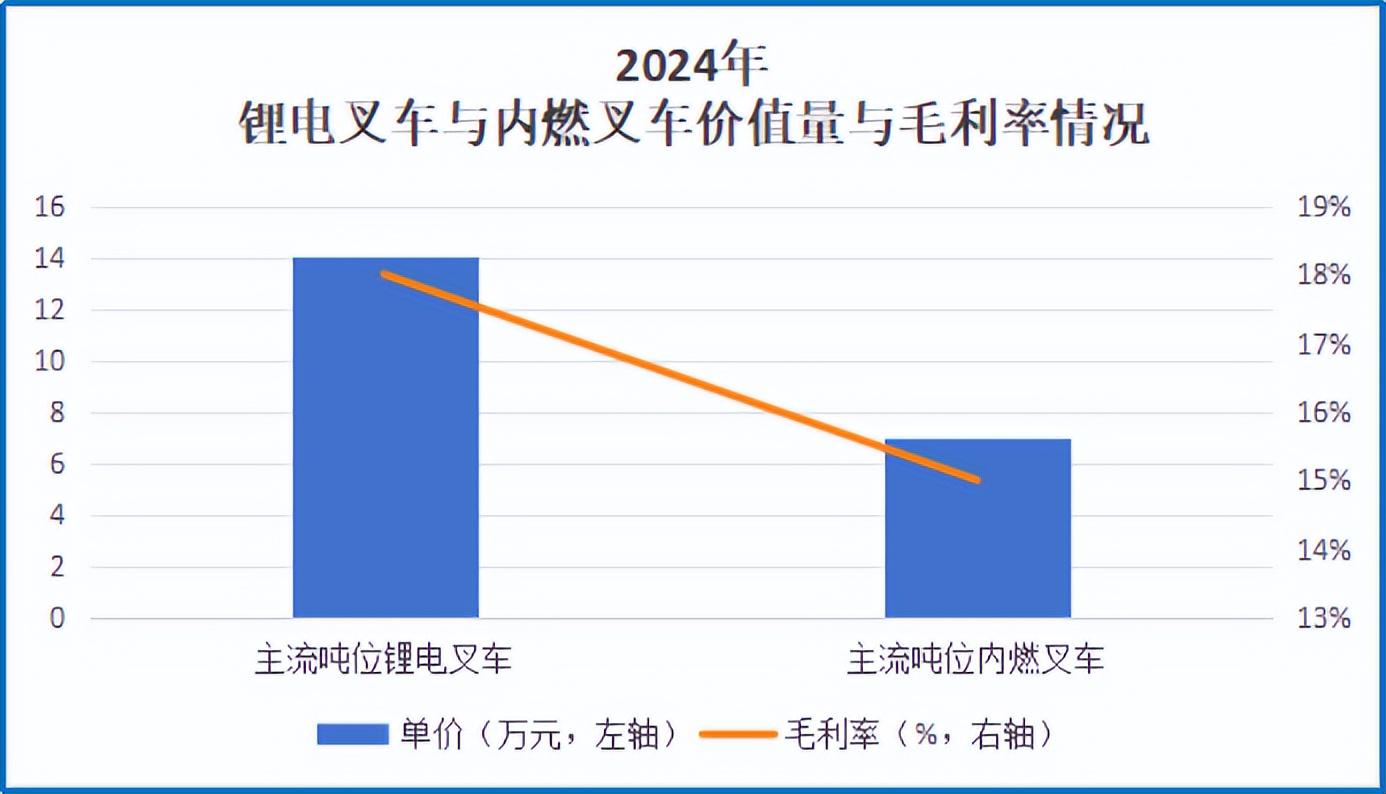

根据下图,锂电叉车单价约为内燃叉车的两倍,而且毛利率高出内燃叉车约3.5个百分点。

更关键的是,锂电叉车能耗更低、性能更优,综合实力几乎“全面碾压”传统车型。

因此在可以预见的未来,随着电动化渗透率不断提高,叉车电动化、锂电化趋势将更加明显,杭叉集团不仅卖得更多,还卖得更“贵”,毛利率自然水涨船高。

其次,海外业务放量。

单看2024年,杭叉集团的外销毛利率就高达30.72%,显著大于内销(18.74%)。把时间线拉长,此前数年海外的毛利率也是长期高于国内的,因此着眼海外向来是公司的战略之一。

近4年来,公司的外销收入增长迅速。外销收入从2021年的29.63亿元增长至2024年的68.46亿元,大增131.05%。

相应地,公司外销收入比例也是不断上升,从2021年的20.45%上升至2024年的41.53%,提高了20个百分点。

并且,杭叉集团在海外市场建立了完善的销售服务网络,在欧美等重点市场设立了20多家子公司和备件中心,实现了本地化运营。

这足以证明,杭叉集团不仅走出了国门,更走进了利润的“深水区”。

当然,“撒网向外”的同时,杭叉集团也不忘“刀刃向内”降成本。

多年来,公司积极推进数字化工厂建设,通过智能生产线和物流系统降低成本;同时使用集中采购平台和供应链协同管理,2024年直接材料成本占比同比下降1.2个百分点。

利润高,成本低,以上种种优势,有望继续拉动杭叉集团毛利率的提升。

精明花钱,利润更高

不光成本压缩到位,杭叉集团净利润高的另一大秘诀是——费用管控优秀,每一分钱都花得值。

衡量费用管控的一个关键指标是“费用率”——即每获得1元收入,企业需要付出多少费用。

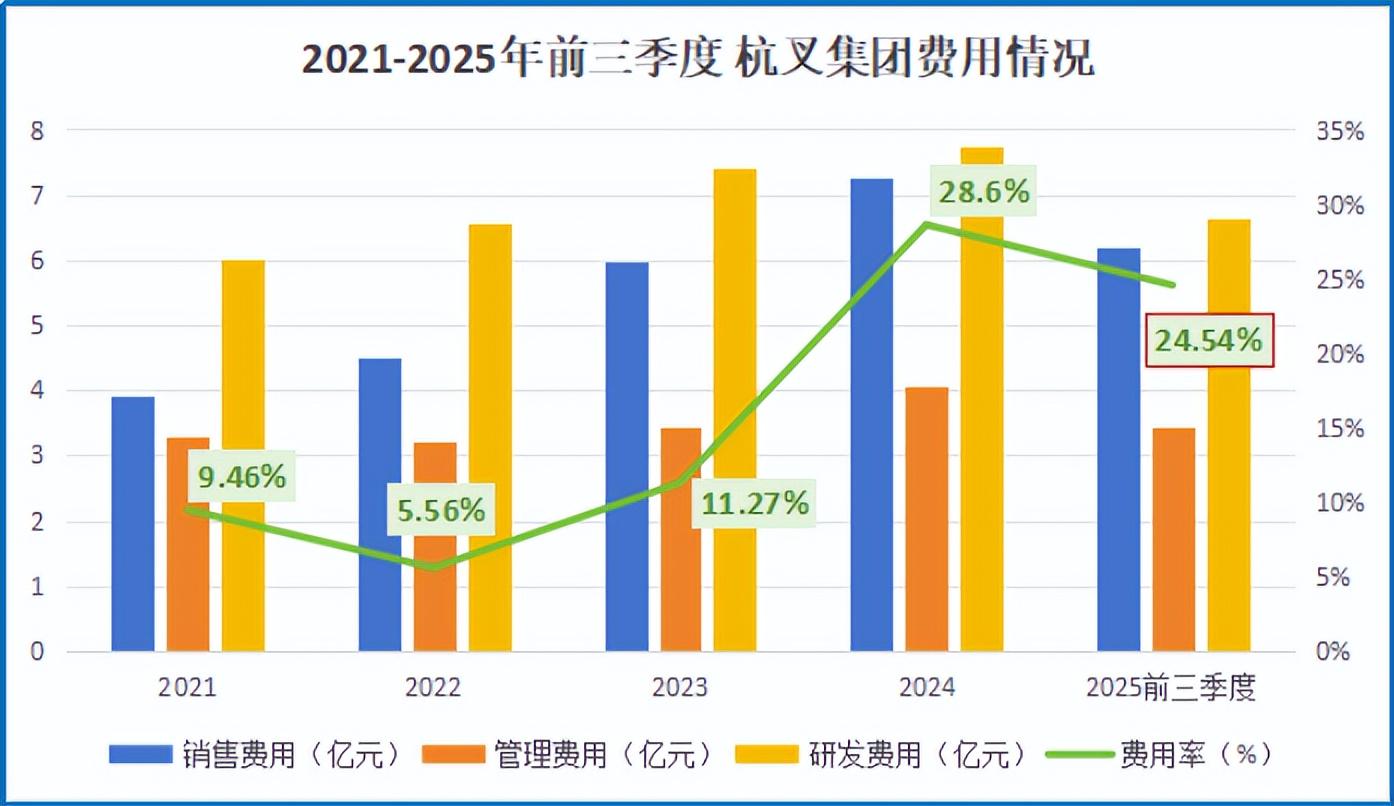

2024年,杭叉集团的期间费用率一度增至28.6%。但公司迅速调整,到了2025年前三季度已经回落至24.5%,该报告期内,若再去除研发费用,公司另外两项费用率合计仅为14.5%。

相比之下,柳工和安徽合力的同期费用率却仍在上升,这表明杭叉集团管理效率的优化速度是比同行要快的。

而这是因为杭叉集团一方面优化组织架构,提升人均效能;一方面严控非必要开支,将资源集中投向回报更高的研发与海外市场。

一言以蔽之,费用率正是杭叉集团净利润表现领先同行的另一重关键——它不仅会赚钱,更懂得如何聪明地花钱。

风起周期,驶向全球

那么,过去已成过去,杭叉集团未来的增长故事还能继续讲下去吗?

大概率可以,因为工程机械行业新一轮的复苏周期又在蓄势了。

2024年以来,我国基建投资加码、地产行业回暖,纷纷带动了工程机械市场的整体需求。杭叉集团作为工业车辆整机及其关键零部件的生产及销售企业,也将从中获益。

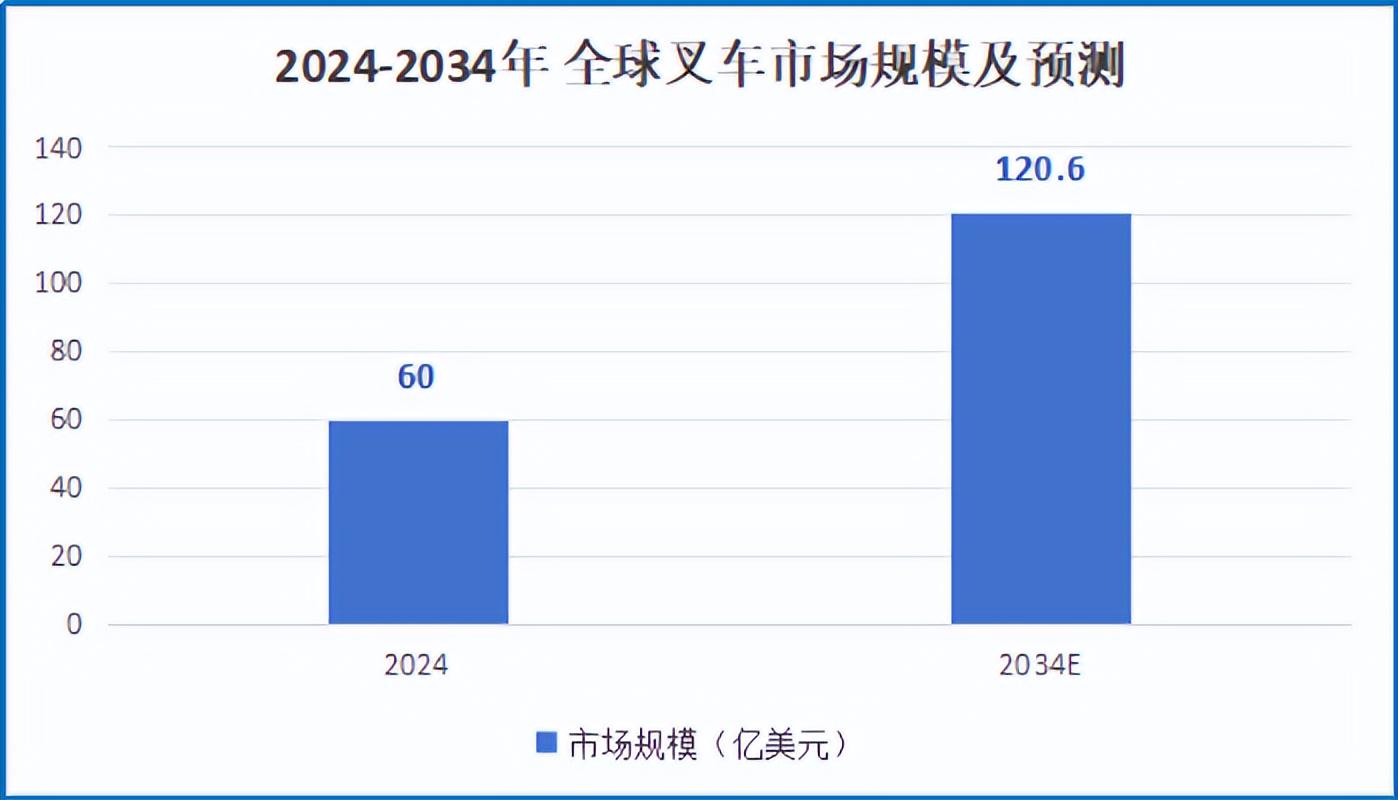

数据最能说话。2024年全球叉车市场规模约为60亿美元,预计到2034年将突破120.6亿美元,2024-2034年复合年增长率为6%。

这说明全球叉车市场远未饱和,仍有不错的增长空间。并且,杭叉集团在新一轮复苏周期中也是不负众望,营收和净利润均实现显著增长。

开头提到的2025年前三季度业绩已经说明了答案,公司在报告期内实现营业收入近140亿,净利润17.53亿元,净利润同比增长了11.21%。

结合上文所述,公司外销毛利率大于内销,继续实施出海战略也将为杭叉集团业绩的发展打上一针强心剂。

总的来说,杭叉集团凭借新能源的精准布局、海外市场的强势突破,以及精细化的内部管理,不仅赢得了当下的利润冠军,更在行业复苏驱动下,打开了未来增长的想象空间。

这是一家不止于“叉车”的企业——它正用电动化的轮子、全球化的视野,驶向更远更高的舞台。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。