抱紧中海油“大腿”,祺龙海洋靠一根海下隔水导管IPO 抱紧中海油“大腿”,祺龙海洋靠一根海下隔水导管IPO

来自中海油的收入占比达93%

作者|杨果果

编辑|刘钦文

在海洋油气勘探开发的深海作业中,一根看似普通的钢管却扮演着“生命屏障”的关键角色——它便是海洋钻井隔水导管。作为海洋油气钻探与开发的核心部件,隔水导管不仅要隔离海水、承受海浪与海冰的侧向载荷,更需构建钻井液循环通道,支撑井口生产设备,是保障深海油气开发安全的“第一道防线”。

在这一细分领域中,山东祺龙海洋石油钢管股份有限公司(下称:祺龙海洋)凭借技术突破占据了重要地位,如今这家企业正冲刺北交所,将于11月3日迎来上会“大考”。

不过,祺龙海洋在IPO进程中面临客户高度集中、股权结构分散及内控不规范等多重挑战:其超90%营收依赖中海油,且公司无实际控制人,曾发生资金拆借、转贷等行为,加之控股股东负债率高企及公司经营现金流转为负值。带着诸多问题,祺龙海洋的IPO之旅会迎来什么样的结局?

01

与中海油深度绑定,

年收入超2亿元

祺龙海洋成立于2008年12月,最初以直缝焊管生产为主,产品聚焦陆地油气输送领域。2010年前后,公司将目光投向深海隔水导管这一技术空白领域。2017年,祺龙海洋开始向中国海洋石油集团有限公司(以下简称:中海油)大批量供货,并与中海油深度绑定,成为其隔水导管的重要供应商。

如今,祺龙海洋核心业务为海洋钻井隔水导管的研发、生产与销售,同时涵盖油气长输管线生产销售及水下油气装备试验技术服务。

从产品结构看,隔水导管是绝对的业绩支柱,2022年-2024年及2025年上半年,隔水导管销售收入为2.06亿元、1.81亿元、2.43亿元、1.74亿元,占营业收入的比例分别为85.79%、89.77%、99.63%、87.15%,最高时近九成收入依赖隔水导管。尽管公司业务包含油气长输管线与试验技术服务,但两者几乎沦为边缘业务。

从财务数据来看,2022-2024年及2025年上半年,祺龙海洋营业收入分别为 2.4亿元、2.01亿元、2.44亿元、2亿元,归母净利润分别为4819.56万元、4739.19万元、5067.02万元、4907.48万元,其中2023年,公司营收净利均出现了一定程度的下滑,2024年后又恢复增长趋势,仅2025年上半年,公司的营收总额达到了往期近一年的收入。而其中的变化,和中海油订单获取密切相关。

作为中海油在南海海域的核心供应商,祺龙海洋对中海油的收入依赖度常年维持在75%以上。2022年-2024年及2025年上半年,公司对中海油的收入占比分别为79.39%、93.44%、93.48%、75.39%。

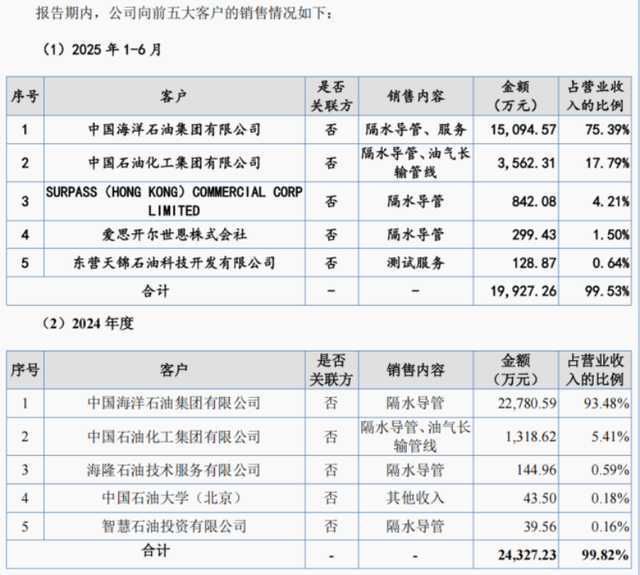

前五大客户中,中海油长期稳居第一客户,除此之外,“三桶油”之一的中石化也是公司五大客户之一,不过其收入较小,远不及中海油的收入贡献。报告期内,公司前五大客户均超过99%,2024年更是高达99.82%,客户结构极度集中。

图源:《招股书》

单一大客户的依赖也引起了北交所的问询。祺龙海洋表示,公司与中海油的合作,源于行业特性影响,中海油是我国最大的海洋油气开发主体,在我国深海油气开发领域占据主导地位,公司与中海油的合作始于2013年,距今已有10年以上。

公司主要通过中海油组织的招标方式获取业务,并表示“公司、公司控股股东、董事、原监事、高级管理人员及其关系密切的家庭成员与公司报告期内前五大客户均不存在关联关系,均未在公司报告期内前五大客户中占有权益。”

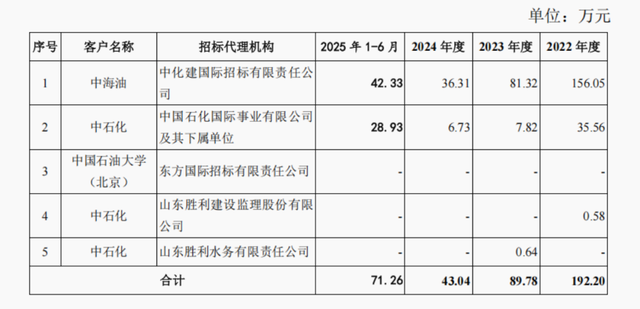

但需注意的是,祺龙海洋需按中标金额的一定比例向招标服务公司支付中标服务费,2022-2024年及2025年上半年,公司支付的中标服务费用分别为192.2万元、89.78万元、43.04万元、71.26万元。

北交所对此产生质疑,要求公司说明是否存在向中标服务商、咨询服务商利益输送的情形或通过其实施商业贿赂的情形。祺龙海洋在《问询回复函》中解释,支付中标服务费符合行业惯例。

不过,值得注意的是,中海油、中石化的相关招标代理服务,主要由中海油、中石化的关联单位提供,分别为中化建国际招标有限责任公司和中国石化国际事业有限公司及其下属单位,二者分别由中海油、中石化100%控股。

祺龙海洋进一步表示,公司招投标代理机构的选定、服务内容、服务价格、结算方式等均由客户及其招标服务公司指定,主要招标代理机构为中海油或中石化下属单位。

图源:《问询回复函》

02

大客户合作下,

产能利用率忽高忽低

虽然与中海油深度绑定长期合作,给祺龙海洋带来了较高收益,但是客户高度集中的风险,已逐步传导至财务端,最直接的体现是应收账款的大幅增长。

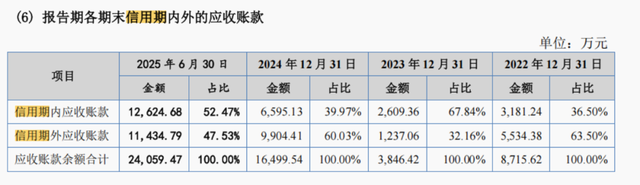

2022-2024年及2025年上半年,公司应收账款账面余额分别为8715.62万元、3846.42万元、1.65亿元、2.41亿元。而2024年及2025年上半年,公司应收账款账面余额大幅上涨的原因,主要系中海油客户尚未回款所致,并且已经发生逾期。

其中,信用期内应收账款分别为3181.24万元、2609.36万元、6595.13万元、1.26亿元;占比分别为36.5%、67.84%、39.97%、52.47%;信用期外应收账款分别为5534.38万元、1237.06万元、9904.41万元、1.14亿元,占比分别为63.5%、32.16%、60.03%、47.53%。

图源:《招股书》

尽管公司称应收账款主要来自中海油,信用风险较低,但大规模资金占用仍可能影响现金流。其中,2024年公司经营活动产生的现金流量净额为-6348.94万元,与净利润形成显著背离,部分原因便是应收账款回收滞后。

存货变动同样值得关注。报告期内,公司存货余额为1.02亿元、1.31亿元、1.18亿元、0.91亿元,占流动资产比例分别达42.81%、53.73%、38.59%、25.53%。结合公司 “以销定产”模式,存货规模与结构变化与中海油订单节奏密切相关,若未来订单减少,存货减值风险可能上升。

在与中海油等大客户合作下,祺龙海洋的产能利用率也“忽高忽低”。报告期内,2022年公司产能利用率达101.04%,2023年降至61.62%,2024年进一步降至59.59%,2025年上半年又回升至105.22%。

“公司隔水导管的主要客户为中海油,油气长输管线的主要客户为中石化。客户按其自身的作业计划向公司下达采购订单,公司根据采购订单组织生产、交付产品,由于客户下达的订单在每批订单数量和下单频率方面均不存在固定节奏,因此公司各期实际产出和产能利用率也随之相应的波动。”祺龙海洋表示。

产能利用率大幅波动的情况下,本次IPO,祺龙海洋拟募资3.82亿元,用于高性能大口径隔水导管生产项目。

03

股权高度分散无实控人,

存资金拆借、转贷等行为

除了公司产品结构单一,客户高度集中的风险外,祺龙海洋在内控上,同样暗藏隐忧。

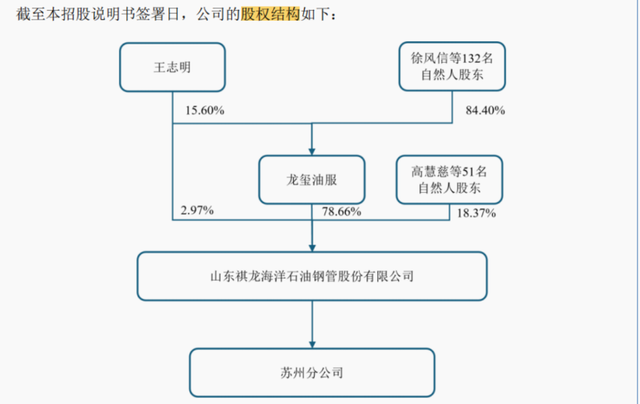

从股权结构看,胜利龙玺(山东)石油工程技术服务股份公司(下称“龙玺油服”)直接持有公司78.66%股份,为控股股东;但龙玺油服由原胜利油田石油管理局海洋钻井公司海兴总公司改制设立,股东人数达133名(均为自然人股东),第一大股东持股仅15.6%,且无股东间一致行动安排,导致祺龙海洋处于“无实际控制人”状态。

图源:《招股书》

值得一提的是,控股股东龙玺油服自身财务状况堪忧。2025年6月末其资产负债率高达88.21%,2025年上半年净亏损1666.77万元。祺龙海洋在《招股书》中坦言,若控股股东未来出现资金链断裂,可能通过处置所持公司股份缓解压力,进而导致公司控制权变动。

在公司自然人股东人数多、股权结构极度分散,且无实控人的背景下,祺龙海洋财务内控多次出现不规范操作。

其中,公司存在两项关键内控问题,一是2021年期间,祺龙海洋通过东营市巨业劳务工程有限公司,转贷了1000万元进行资金周转,用于支付货款等。公司解释转贷行为主要为了解决银行受托支付要求,不存在转贷资金体外循环及损害发行人或其他方利益的情形,且公司与交易方不存在关联关系。

二是与控股股东龙玺油服存在资金拆借,2022年,公司与龙玺油服共发生三笔银行资金拆借,累计借款1200万元,已于2023年4月归还。公司称已完成整改,但内控体系的有效性仍需持续观察。

作为国内深海隔水导管领域的“隐形冠军”,祺龙海洋凭借技术优势与中海油的深度合作,在国家能源开发战略背景下,具备一定增长潜力。但需警惕的是,这种“单产品、单客户”的依赖格局,以及无实控人架构下的治理稳定性、控股股东财务风险传导、应收账款回收等问题。你认为上市后,这些问题能否得到改善?欢迎下方留言讨论。

上一篇:狂揽140亿,浙江闯出叉车巨头,来势凶猛! 狂揽140亿,浙江闯出叉车巨头,来势凶猛!

下一篇:晓数点|一周个股动向:最牛股已走出8连板,银行、建材行业获主力抢筹 晓数点|一周个股动向:最牛股已走出8连板,银行、建材行业获主力抢筹