一季度商业银行净息差再探新低 商业银行净息差1.42%解读 我国商业银行净息差持续下滑

2026.05.17

本文字数:1111,阅读时长大约2分钟

作者 |第一财经 杜川

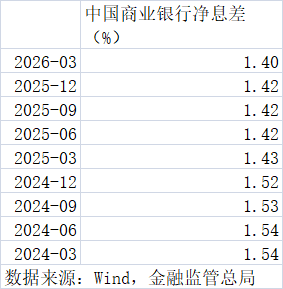

商业银行净息差于2026年一季度降至历史新低。

国家金融监管总局日前发布的一季度银行业保险业主要监管指标数据情况显示,商业银行净息差在2025年连续三个季度持平后,降至1.40%,较去年四季度的1.42%进一步下探,环比回落0.02个百分点。

分机构类型看,各类银行净息差环比略有分化,城商行净息差有所改善,大行、股份行、农商行则有所收窄。其中,大型商业银行2025年四季度净息差为1.30%,2026年一季度微降至1.29%;股份制商业银行2025年四季度净息差为1.56%,2026年一季度降至1.54%;城市商业银行2025年四季度净息差为1.37%,2026年一季度回升至1.38%;农村商业银行2025年四季度净息差为1.60%,2026年一季度降至1.58%。

不久前,上市银行相继披露一季度业绩报告。当时,有不少分析测算认为,一季度商业银行净息差或企稳改善。比如,国泰海通证券预计,2026年一季度上市银行净息差为1.37%,同比降幅收窄至0.03个百分点,较2025年同期大幅改善,部分银行已实现见底企稳,随着高息存款到期重新定价,银行将持续改善净息差水平,提升盈利能力。

对于此次监管实际数据与行业预期的背离,招联首席经济学家董希淼认为,“边际性回升”与“实质性拐点”之间最关键的不同在于其“结构性”与“可持续性”。前者是息差降速放缓,降幅收窄,是修复性反弹,从“降得快”转向“降得慢”。而后者是趋势反转,止跌回升,净息差开始持续、稳定地环比上行,基本确认新周期开始。

董希淼表示,当前银行息差企稳主要靠存款降息等措施。随着存款重定价红利出尽,未来要走向实质性回升,必须依赖资产收益率的提升,而这主要取决于宏观经济的全面复苏。如果有效信贷需求持续疲弱,银行定价难有大幅提升空间,回升过程便可能仍是“边际性”的。一次新的降息就可能再次冲击净息差。

净息差下降压缩了商业银行的整体利润空间。2026年一季度,商业银行累计实现净利润6323亿元,与去年同期(2025年一季度净利润为6568亿元)相比下降3.7%。

面对净息差持续收窄挑战,董希淼建议,金融监管部门与商业银行可从六方面统筹发力:一是通过差异化市场定位,构建差异化竞争格局,构建分层分类的监管框架;二是聚焦战略重点,培育特色化增长动能,包括差异化布局金融“五篇大文章”,深化消费金融场景布局等;三是多元业务布局,拓宽非息收入来源,比如强化交易银行与投行业务能力等;四是精打细算管理,强化成本运营管控,精准管控存款久期等;五是必须将资产质量管控作为保卫息差的重要防线;六是数字赋能增效,提升运营服务质效,实现降本增效的核心引擎。

微信编辑| 七三

:bianjibu@yicai.com

:business@yicai.com