上峰水泥理性扩张 上峰水泥理性扩张 上峰水泥中期发展规划

与行业龙头企业注重规模增长相比,上峰水泥适度控制资本支出的举动更像是“行业清醒”,反而更令投资人安心。

本刊特约 孙旭东/文

上峰水泥(000672.SZ)2024年度利润分配方案为:以953,407,510为基数,向全体股东每10股派发现金红利6.30元(含税),送红股0股(含税),不以公积金转增股本。

这一分配方案值得肯定。

分红少些或许更好

虽然如此,但我还是觉得上峰水泥少分些或许更好——在我近期点评过的派息率超过90%的上市公司中,上峰水泥的财务状况和破产风险系数Z值要排在倒数前列。

尽管从表面上看,伊利股份的情况比上峰水泥还要差,但伊利股份向供应商付款要比上峰水泥快得多。

需要说明的是——上峰水泥的应付账款中还包括工程款和设备款。因此,表2中以“(应付票据+应付账款)/营业成本)”来衡量公司向供应商付款是否及时会出现一定程度的偏差。上峰水泥向供应商付款还不至于长到将近半年的地步。

在点评伊利股份的时候,我判断其财务数据呈现“存贷双高”的目的是为了赚钱,即通过存、贷款利率差牟利。因此,伊利股份尽管负债率高也不可怕,清偿有息负债后各项财务指标反而会变好。相较于伊利股份,上峰水泥的情况就稍差。如果我们假设上峰水泥也清偿掉全部有息负债,则其流动比率非但不会像伊利股份那样上升,反而会下降至0.90。这是因为伊利股份的有息负债多为流动负债,而上峰水泥则相反。有息负债中长期借款居多也从侧面说明上峰水泥的资金不够充裕。

高分红当点赞

虽说如此,我还是要为上峰水泥的高分红点赞。与行业龙头海螺水泥相比,上峰水泥的资金远不及海螺水泥充裕,却能够率先大幅提高派息率,十分难得。

上峰水泥敢高分红,2025年一季度公司效益大幅好转是底气——实现营业收入9.51亿元,同比增长4.64%;实现归属于上市公司股东的净利润0.80亿元,同比增长447.61%。

此外,过去5年的现金流情况也为上峰水泥的高分红提供了支持。公司5年自由现金流合计36.20亿元,而现金分红合计只有26.46亿元。

从现金流来看,上峰水泥未来保持像2024年度这样6亿元水平的现金分红并不难——2024年,公司的拆旧和摊销已经超过了净利润数,达到6.74亿元。

这意味着,如果未来营运资本不发生大的变动,哪怕公司净利润为零,经营活动产生的现金流量净额也有6亿多元。

当然,高分红还有一个前提,那就是公司未来不会再发生大的资本支出。在这一点上,我对上峰水泥的信心比对海螺水泥要大。

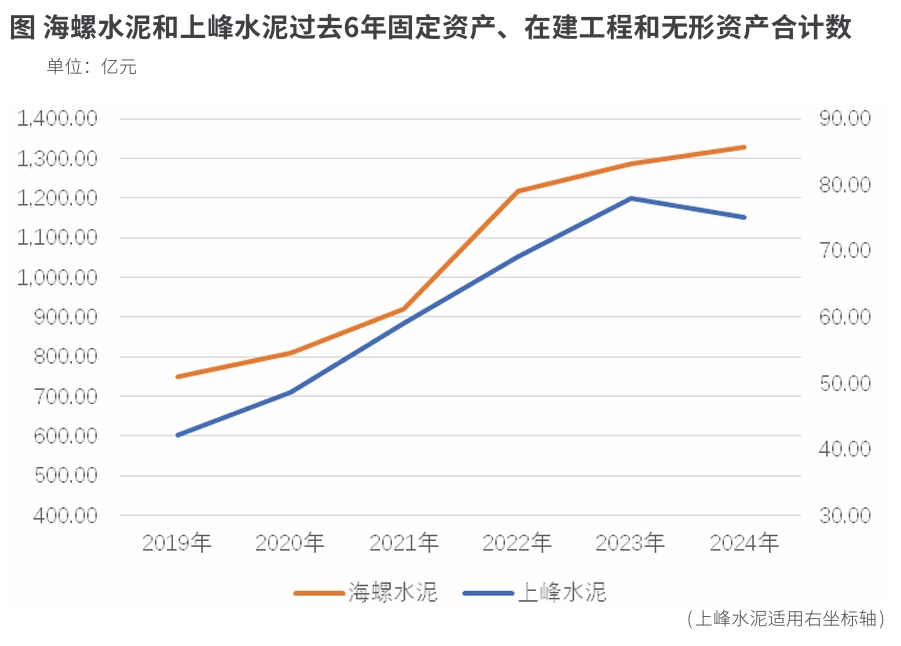

过去五年,前半程上峰水泥固定资产、在建工程和无形资产等长期资产的增速比海螺水泥更快,而后半程海螺水泥反超。

考虑到水泥行业当前面临的需求萎缩、产能过剩的局面,我对上峰水泥控制资本支出的行为深表赞同。在年报中,我看到上峰水泥陈述其在行业中只是中等规模,但经过多年努力,积累了一定的成本领先优势。公司净资产收益率和毛利率、人均营收等相关运营指标保持行业上市公司领先。

“公司在行业中为中等规模,中国水泥协会公布的水泥熟料产能排名全国第13位,但公司不同体制的主要股东相对稳定地构建了独特的混合所有制机制,以及由此孕育出高效、务实、灵活与规范、坚韧、稳健相融合的风格文化,成为公司可持续健康发展的根本基础,也形成公司独特的机制优势。”

“经过多年努力,公司积累了一定的成本领先优势。公司净资产收益率和毛利率、人均营收等相关运营指标保持行业上市公司领先;同时,公司已在华东、西北、西南三大区域积累了丰富的资源和一定的品牌声誉,形成了行业一体化发展的重要布局基础。”

与此同时,海螺水泥仍在年报中表明其规模的增长。“报告期内,本集团积极推进项目建设发展,持续做强做优水泥主业,国内国外双向发力,上下游产业链融合发展。水泥主业方面,国内八菱海螺迁建项目、蒙城海螺投产运营,非洲、南美海外办事处相继设立,乌兹别克斯坦安集延海螺投产运营,柬埔寨金边海螺建设加快推进并于2025年2月建成投运,海外托管项目顺利推进;产业链发展方面,相继投产了六个骨料项目,并通过新建等方式新增了十五个商品混凝土项目。”

看来,这两家公司对未来发展的思路可谓迥异。两相比较,我更认可上峰水泥。

(作者系资深投资人士。文中个股仅为举例分析,不作买卖推荐。)

本文刊于06月14日出版的《证券市场周刊》