海康威视遭暗算!加拿大‘国家安全’就是个笑话! 海康威视遭遇黑天鹅安防巨头 海康威视受美国影响最新消息

6月27日,加拿大以所谓“国家安全”为由命令海康威视加拿大有限公司停止在加运营并关闭其加拿大业务。海康威视加拿大公司28日发出声明,对加政府的决定表示强烈反对,并对此深表担忧。海康威视加拿大公司表示,加政府有关“国家安全”问题的指控毫无根据。其决定罔顾事实,缺乏程序公正和透明。

对于海康威视来说,斗争经验比较丰富了。

这是继美国一系列制裁后,公司面临的又一重大地缘政治挑战。

加麻大是一个没有真正主权的小国,虽然看起来面积很大,实际上只有4000万人,和陕西省人口差不多。这个国家很多看似离谱的操作,本质上都是充当美国的打手。

所以海康威视遇到的难题,大概率已经推演过。近年来海康威视在欧美的发展非常谨慎,主要海外市场还是亚非拉发展中国家为主,发展中国家市场贡献了超过70%的海外收入,成为拉动海外业务增长的绝对主力,因此星空君认为加麻大的操作对公司的经营影响不大。

在航母足够多之前,中国企业在加拿大这种国家受到的不公平待遇还会出现。

星空君认为解决之道并非费劲巴拉的搞合规,而是造舰。

一、增收不增利的“阵痛期”

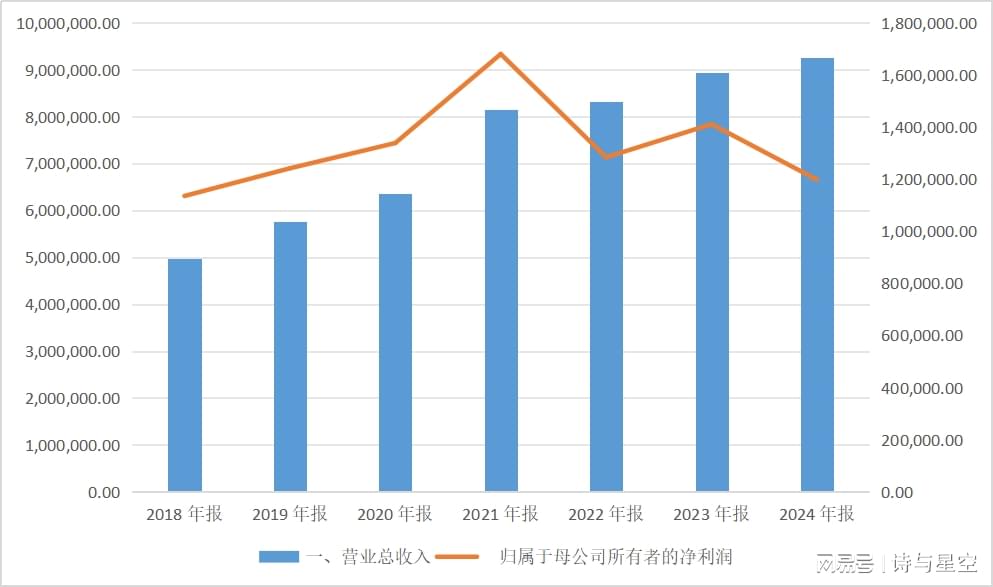

2024年,海康威视实现营业总收入924.96亿元,同比增长3.53%,保持了营收规模的稳定增长。然而,归属于上市公司股东的净利润为119.77亿元,同比大幅下降15.1%。

数据来源:iFind

这一“增收不增利”的现象,主要源于以下几个方面:

一是受国内宏观经济环境及地方政府财政压力影响,公司的三大国内主营业务事业群(PBG、EBG、SMBG)在2024年均出现负增长。其中,公共服务事业群(PBG)下滑最为严重,同比下降12.29%;企事业事业群(EBG)和中小企业事业群(SMBG)也分别下降了1.09%和5.58%。这清晰地表明,公司传统业务增长引擎在国内市场面临显著瓶颈。

二是为应对市场竞争和推动技术创新,公司的费用投入持续增加。2024年,销售费用和管理费用增速均超过11%,远高于3.53%的营收增速,这直接侵蚀了公司的利润空间。

三是战略转型的投入,公司正处于从传统安防硬件制造商向智能物联解决方案提供商转型的关键时期,持续的高研发投入(2024年达118.64亿元)和新业务开拓,短期内必然会对利润率产生压力。

从业务区域来看,公司国内业务增速虽下降,但海外市场稳步增长,这体现了公司在国际市场拓展方面取得了一定成效,海外业务的发展为公司整体业绩提供了一定支撑,有助于分散市场风险,减少对单一市场的依赖。

进入2025年,海康威视的业绩出现了积极的拐点。第一季度实现营收185.32亿元,同比增长4.01%;归母净利润20.39亿元,同比增长6.41% 。

利润增速超越营收增速,标志着公司的盈利能力开始修复。这一转变主要有两个因素:

公司管理费用较去年同期下降了4.14个百分点,销售费用增速已低于收入增速,显示出公司向“以利润为中心”的精细化管理转型取得了初步成果。

海外业务和创新业务的强劲增长,有效对冲了国内传统业务的疲软,成为拉动业绩回升的关键动力。

二、你看不到的海康威视:创新业务高速成长

尽管海康威视增收不增利,业绩不佳,但星空君要提醒关注公司的创新业务。

海康威视的发展过程分三段:

第一段是2019年被制裁之前,国内靠着庞大的G端和B端客户快速成长,智慧交通、智慧城市对安防摄像头的需求不断升级,尤其是和AI结合后,很多G端B端客户酝酿信息化升级。国外市场突飞猛进,全球对摄像头的需求爆发式增长;

第二段是2019年被制裁到2021年,国外市场影响巨大,但国内影响有限,公司单极成长,风险开始出现;

第三阶段是2021年之后,随着G端、B端压缩各项支出,公司国内业务陷入成长危机,与此同时,国外业务没有明显改善。

现在海康威视依然处于第三阶段。

当前的困境有两大原因造成,一是外部原因,主要是G端压缩预算;二是公司的多元化转型未及预期。

其实也不是未及预期,星空君感觉面向C端的新兴业务做的挺好的,主要是G端的传统业务规模太庞大了,新兴业务一时半会很难取代传统业务。

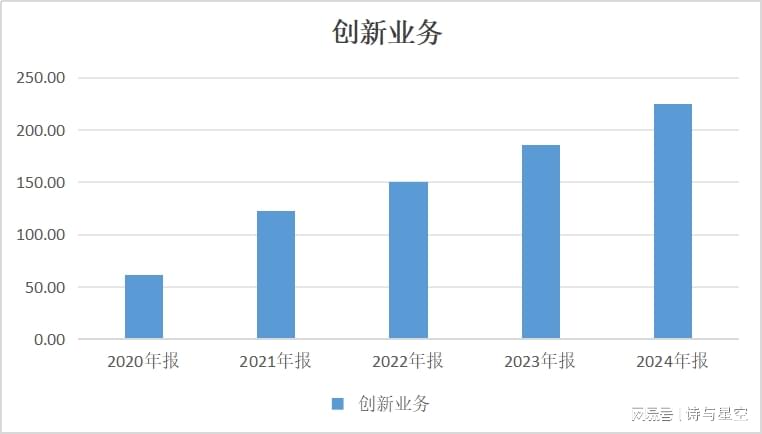

数据来源:iFind

2019年,公司的创新业务营收44亿元,到了2024年,公司的创新业务营收逼近225亿元(同口径)。

后来,为了展示丰富多元化的产品线,公司又把创新业务进行了拆分。多出来存储、智能家居、汽车电子等产品线。

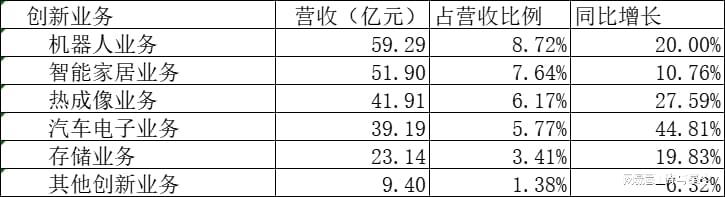

以2024年报数据为例,公司创新业务的细分产品线是这样的:

机器人业务:营业收入为59.29亿元,占总营业收入的8.72%,同比增长20%。

智能家居业务:营业收入为51.90亿元,占总营业收入的7.64%,同比增长10.76%。

热成像业务:营业收入为41.91亿元,占总营业收入的6.17%,同比增长27.59%。

汽车电子业务:营业收入为3.19亿元,占总营业收入的5.77%,同比增长44.81%。

存储业务:营业收入为23.14亿元,占总营业收入的3.41%,同比增长19.83%。

其他创新业务微降。

也就是说,除了传统业务外,海康几乎所有创新业务,都是两位数增长率在高速成长。

而公司创新业务的规模已经和一家中型上市公司差不多。

三、风险

一是受到产业转型的影响。安防行业与宏观经济环境,尤其是房地产基建投资高度关联。近年来房地产行业持续深度调整,“三道红线”、“房住不炒”等政策叠加疫情冲击,房地产投资大幅萎缩,直接导致依赖于房地产项目的安防工程需求大幅萎缩,而海康威视作为安防行业龙头,其业务布局与房地产行业高度重合,国内业务受到较大冲击。

二是G端客户过紧日子。地方政府也是安防需求的重要来源,但近年来地方财政普遍承压,土地财政收入下滑,叠加疫情期间的支出压力,导致地方投资能力明显下降,使得包括安防项目在内的基础设施建设投资放缓甚至缩减,影响了海康威视在相关政府项目中的订单量和回款周期,进一步加剧业绩压力。

三是安防行业竞争日益白热化。一方面传统安防巨头如大华股份、宇视科技等持续发力,另一方面华为、小米等科技巨头跨界入局,利用自身技术优势和渠道优势,迅速抢占市场份额,此外AI初创企业如旷视科技、商汤科技等,也在特定细分领域对传统安防企业构成威胁。激烈的市场竞争导致价格战蔓延,各厂商纷纷降价促销,海康威视虽有规模优势和品牌优势,但在价格战面前也不得不采取降价策略以维持市场份额,这无疑进一步损害了其盈利能力。