酉立智能IPO:行业巨头都已举步维艰,为何偏偏它还能实现高增长 酉立智能注册进展 酉立智能发行价格

继5月16日上会获得通过之后,酉立智能正式向北交所提交注册。

据悉,上市委员会审议会议就业绩真实性和可持续性、研发能力与股权转让向酉立智能提出问询,而相关问题在此前两轮审核问询中已有涉及,反复被问询可以看出证监会对酉立智能仍存质疑。

此外,募集资金的前后不一致,也令酉立智能蒙上圈钱嫌疑。

业绩增长可持续性存疑

外界认为,酉立智能能够成功过会并不意外,毕竟公司是经江苏省科学技术厅、江苏省财政厅、国家税务总局江苏省税务局联合认定的高新技术企业。自成立以来,酉立智能深耕光伏支架领域,聚焦光伏支架核心零部件的研发、生产和销售,且业绩也连年高升,表面上看一片欣欣向荣。

招股书显示,2022年至2024年,酉立智能分别实现营业收入4.33亿元、6.58亿元及7.29亿元;扣非净利润分别为5226.61万元、7631.52万元及8921.78万元。

酉立智能对未来的发展也充满信心,其预测,2025年1月至3月实现营业收入2.17亿元至2.37亿元,较2024年同期预计增长幅度为17.31%至28.13%;预计实现扣除非经常性损益后归属于母公司所有者的净利润为3388.47万元至3488.47万元,较2024年同期预计增长幅度为23.88%至27.53%。

然而,与酉立智能的信心形成对比的是证监会的质疑,通过其多轮问询均涉及业绩增长的合理性与可持续性来看,酉立智能的状况并非看上去那么好。

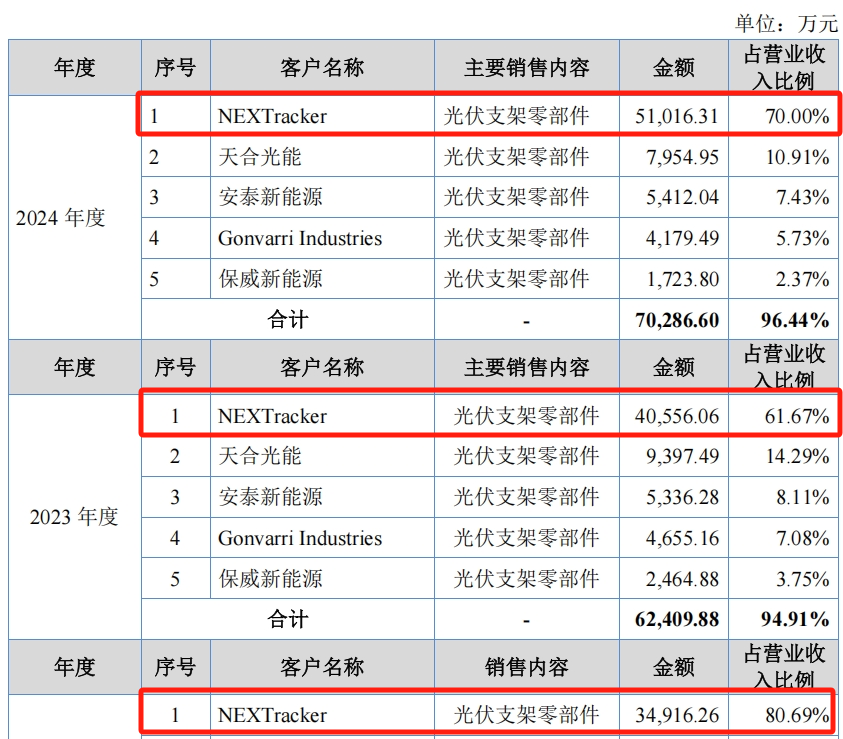

从公司角度出发,酉立智能对单一大客户依赖过于严重。招股书显示,酉立智能第一大客户NEXTracker收入占其营业收入比例分别为80.69%、61.67%、70.00%;毛利占比分别达到97.29%、79.70%和82.58%,客户集中度明显高于同行平均水平。

且鉴于光伏跟踪支架行业的现有市场格局和公司现有产品结构,酉立智能在未来一段时间内仍无法摆脱客户集中度较高和单一大客户依赖的情况。这可能会NEXTracker业务或订单有变的情形下,对酉立智能的经营业绩产生重大不利影响。

从行业角度出发,酉立智能在回复证监会的问询中,以较大篇幅阐述了目前光伏行业的发展现状。其认为,全球光伏电站投资规模的持续上涨,2013年至2023年全球新增光伏装机量呈现显著增长趋势,公司产品的市场空间随之扩张。

不得不承认,酉立智能不仅对自身有信心,对行业发展的预判也十分乐观,但就目前的光伏行业与相关企业的发展情形来看,并非酉立智能所想象的那样。

根据欧洲光伏产业协会数据,2024年全球光伏新增装机量为597GW,同比增长33%,增速较 2023年的76%显著回落。此外,由于美国和欧盟采取“反倾销、反补贴”等传统贸易保护手段,将使我国光伏产业主要依赖国际市场的状况难以持续。

目前,我国光伏企业普遍面临亏损和资金链紧张的严峻局面,行业巨头都因此举步维艰。2024年,隆基绿能净利润亏损达86.18亿元,大全能源亏损达27.18亿元,弘元绿能亏损达26.97亿元。可见,行业头部企业尚不能自保,酉立智何以认为未来能够发展得更好?

上市是为圈钱?

除了业绩的可持续性问题,酉立智能募投项目的必要性与合理性也多次出现在监管问询内容当中。因此,酉立智能减少了募资金额。

在招股书申报稿当中,酉立智能的募资金额为35830.29万元,在招股书注册稿当中,酉立智能的募资金额变更为26990.15万元。其中,光伏支架核心零部件生产基地建设项目拟募资规模由1.96亿元调减至1.51亿元;研发中心建设项目拟募资规模由4860.06万元调减至1967.81万元;智能化改造及扩建项目拟募资规模由4380.68万元缩减至2890万元。

四项募资用途当中,实际投入建设的金额都有所缩减,唯独补流的7000万元没有变,更加令外界质疑酉立智能上市的真正目的。

值得注意的是,2023年酉立智能曾有两次定向分红,分别在1月与4月,金额分别为82.32万元、1000万元,定向分红款项主要用于股东归还借款/资金占用款,即主要用于解决股东债务问题。

酉立智能这种“前脚分红,后脚补流”的操作令外界质疑其真实的财务情况。一般认为,“分红后补流”本质是一种财务腾挪,若公司真实盈利强劲、分红后补流用于高回报项目,可能短期缓解矛盾;但多数情况下,此类操作暴露资金链紧张、大股东套现等问题,最终损害中小投资者利益与公司长期价值。

上述所提到的分红用于股东归还借款来自于2021年与2022年公司向关联方拆出的资金。数据显示,两年间,酉立智能向控股股东等关联方拆出资金1.95亿元。

尤其是在2022年,酉立智能与控股股东聚力机械之间存在较为频繁的资金拆借。此外,2022年,公司与控股股东聚力机械发生过一次“转贷”的情况,涉及金额为1000万元。

酉立智能一边将自己的资金借给关联方,另一边却又募资补充流动资金,令外界不得不怀疑其上市的目的。