肺癌新药FDA获批,这家“小阿斯利康”距扭亏还有多远? fda癌症新药批准上市标准 fda新药今年

走在大路上的创新药~

7月3日早间,近期炙手可热的创新药赛道,又传来一条大新闻:国产抗癌创新药,被美国FDA批准了!

具体说来,科创板公司迪哲医药宣布,舒沃哲®(商品名:ZEGFROVY®,通用名:舒沃替尼,反正都是同一种东西)的新药上市申请,正式获得美国食品药品监督管理局(FDA)批准,用于既往经含铂化疗治疗时或治疗后出现疾病进展,并且经FDA批准的试剂盒检测确认,存在表皮生长因子受体(EGFR)20号外显子插入突变(exon20ins)的局部晚期或转移性非小细胞肺癌(NSCLC)的成人患者。

医学上的名词确实让人看着头大,“省流”版本就是:迪哲医药治疗某种肺癌的新药“舒沃哲”,被美国FDA批准了!

舒沃哲®通过优先审评程序获得批准上市,成为目前全球首个且唯一在美获批的针对该疾病的国创新药。其在分子设计的源头进行了重大创新,突破难治靶点,是中国首个独立研发在美获批的全球首创新药。

和很多产品的“墙里开花墙外香”相比,这款药是先在国内批准上市,然后才获得美国认可的!

具体而言,于2023年8月通过优先审评在中国获批上市,填补了该领域近20年临床空白,并在获批后的首个医保年度即纳入国家医保目录,成为目前唯一获批且可医保报销的该种肺癌二/后线标准治疗方案,获中国各大权威指南最高等级推荐。此前还曾获FDA授予突破性疗法认定,用于全线治疗该种肺癌患者。

这么大的利好消息,股价必然有所反映:7月3日,迪哲医药股价早盘高开超6个点,此后低走并震荡,午后突然拉升,一度大涨13%,收盘锁定9.54%的涨幅。今年以来,公司股价上涨约50%。

图片来源:东方财富网

肺癌患者,又多了一条路?

众所周知,在世界范围内,肺癌是发病率和病死率均排名前列的恶性肿瘤,多数病人确诊时已属晚期,预后常不佳。

肺癌作为中国新发病例数最多的癌种,拥有庞大的患者基数,却缺少有效的治疗,并且同时有着早期检测难、化疗不敏感、预后差等特点。中国肺癌患者在初次诊断中就已经达到晚期(III/IV期)的比例较高,肺癌的五年生存率仅有19.7%。

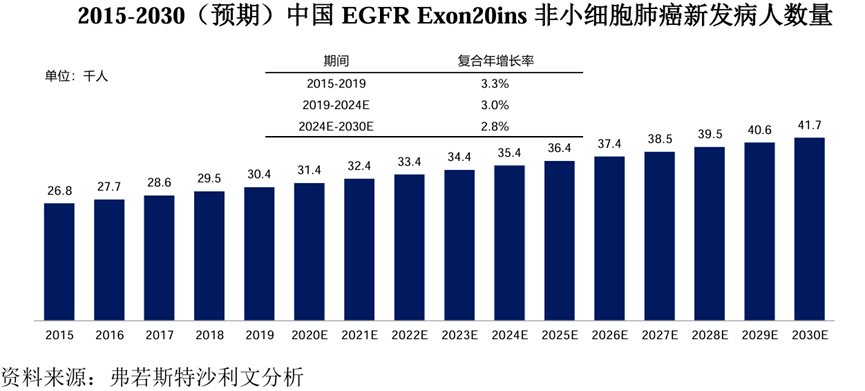

根据弗若斯特沙利文报告,从2015年到2019年,全球EGFR20号外显子插入突变(EGFR Exon20ins)的非小细胞肺癌新发患者的数量从5.7万增加到6.4万,年复合增长率为2.8%。预计到2024和2030年,全球的EGFR Exon20ins的非小细胞肺癌新发患者人数将分别达到7.4万和8.6万人。

图片来源:弗若斯特沙利文报告

而据医学专业网站“丁香园”整理,传统治疗方案用于该疾病的患者预后相对较差,各种方法中位无进展生存期(mPFS)不超过6个月。和传统疗法相比,这款新药的效果如何呢?

截至2023年9月15日,舒沃替尼单药治疗的 ORR 达到 78.6%,所有患者均观察到肿瘤缩小,其RP2D剂量组(300 mg)的 mPFS达到12.4个月,比传统方法的6个月增加了50%的肿瘤缓解患者仍处于持续缓解中,可见这款药的治疗效果还是比较明显的。同时,该药也被列入此类疾病治疗的临床实践中国专家共识(2024版)。

因此,这款药在业内早已声名鹊起,此次正式获得FDA的认证仅仅是“锦上添花”而已!而这款药之所以被广泛关注,并不仅仅是因为其疗效,还因为它的“创新”,给本已非常火热的国内创新药出海赛道又添了一把火!

但正如爱因斯坦的狭义相对论离不开洛伦兹变换公式一样,这款药的问世,本质上也是多方合作的结晶,从开发它的公司行业外号就可以看出来——“小阿斯利康”!

“小阿斯利康”,背靠大树好乘凉?

众所周知,阿斯利康(AZ)是全球知名的药企,也是行业的“黄埔军校”之一。而这家公司的创始团队,很大一部分来自阿斯利康,并且阿斯利康至今还有股份!

资料显示, 迪哲医药成立于2017年,前身为阿斯利康全球四大研发中心之一的亚洲研发中心,也是阿斯利康全球唯一的肿瘤转化科学研究中心,曾为阿斯利康多个重磅产品做出过卓著贡献。核心科学家团队共事10年以上。

而 迪哲医药董事长张小林,就曾经是其中的一员,而此次被FDA正式批准的这款“舒沃替尼”,其原始小分子化合物就来自阿斯利康!

具体而言,董事长张小林是原阿斯利康亚洲与新兴市场创新研发中心负责人。据公司招股书,截至2020年末,迪哲医药的管理团队和研发人员中,共有55名曾在阿斯利康工作;其中创始团队、高级管理人员及其他重要岗位人员中曾在阿斯利康任职的为18人;前述人员分别占公司2020年底员工总数的37%和12%。

至于公司的股权,更可以看出其和阿斯利康的关系:2017年成立时。阿斯利康与国投创新各出资5500万美元(持股41.5%),张小林通过ZYTZ持股1.5%,无锡灵创持股15.5%。八年后的今天,阿斯利康与国投创新并列为第一大股东(各持股23.71%),张小林直接与间接持股约10.42%。

也正因为双方此前的历史渊源,在申请上市之时,上交所对迪哲医药与阿斯利康之间的关系尤为在意,累计进行了三轮问询。

迪哲医药回复称,公司从设立起便独立运营发展,股权结构稳定清晰,先进制造与阿斯利康并列为公司第一大股东,内部均有严格的内控及管理制度,双方权责对等并相互制衡,公司无控股股东、实际控制人的认定不存在刻意规避证券市场的监管要求。可以总结为,阿斯利康只是战略投资,并不干涉公司的日常生产经营。

阿斯利康不光持有股份,还为公司新药的研发提供了“原始资本”——公司多款在研或已上市的新药,其最初的小分子化合物有多款来源于阿斯利康的转让——不过,舒沃替尼从一开始,就是公司自主研发的产品。

具体而言,根据公开资料,公司的3个产品DZD4205、DZD2954及DZD0095(这些都是药物小分子的代号)其化合物专利系从阿斯利康购买所得,但确定产品方向及后续研发全部由公司自主研发。而今天本文的“主角”DZD9008(舒沃替尼在研发时的代号)和另外三款小分子(DZD1516、DZD2269及DZD8586)则由公司自主研发,因而显得更为难得!

众所周知,创新药的前期投入巨大,用“烧钱”形容一点也不过分。迪哲医药上市至今,虽然营收靠着创新药稳步增长,依然没有盈利,而这款新药被美国FDA认可,为公司的“钱途”带来了。

业绩,走在扭亏的大路上?

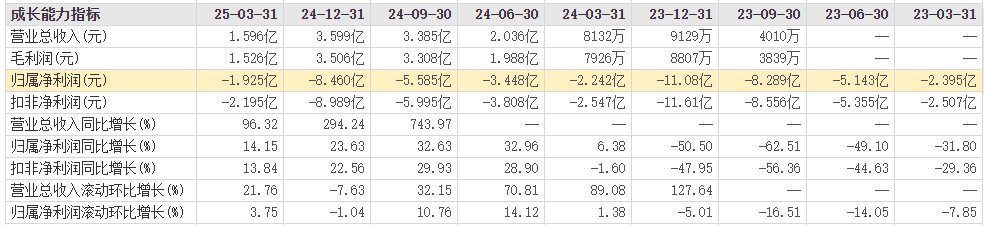

根据2024年,公司实现营业收入3.6亿元,较上年度同比增长294%;归母净亏损约为8.5亿元,同比减少24%;2025年一季度,营业收入1.6亿元,同比增长达96%,归母净亏损约1.9亿元,同比减少14%。

图片来源:东方财富网

数据同时表明,2025年一季度销售费用率实现77%,对比2024年全年的124%呈现显著下降。接连推出两款源头创新药物的前提下,研发费用在过去两年持平略降。

2024年及2025年一季度,迪哲医药的销售费用分别是4.45亿元、1.24亿元,上年同期分别是2.10亿元、0.92亿元;研发费用分别是7.24亿元、2.10亿元,上年同期分别是8.06亿元、2.05亿元。对于销售费用的大幅增长,迪哲医药在年报中解释称,主要系商业化团队扩张较快增加的人力成本及加大市场开拓力度的支出。

值得注意的是,目前的迪哲医药共有舒沃替尼和戈利昔替尼(商品名高瑞哲,全球首个且唯一作用于JAK/STAT通路的治疗外周T细胞淋巴瘤的新药)两款产品在国内实现商业化,二者均于2024年11月首次成功纳入国家医保药品目录,并于2025年1月1日起正式实施。而纳入医保后对公司业绩影响如何,还需要进一步观察。

尾声

新药获美国FDA正式批准,自然是迪哲医药的一件大喜事,而该公司浓厚的阿斯利康背景则表明,在科技创新的大道上,离不开各方力量的合作,闭关自守恐难有好的出路。

免责声明

(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。