恒生科技惨变“外卖指数”,阿里美团外卖大战杀红眼! 恒生指数科技指数为什么暴跌 恒生科技暴跌开始了吗

今年的4月7日,特朗普通过推特宣布对华贸易贸易政策升级。

眼下马上就到7月9日,也就是特朗普90天关税谈判延期马上要到了。

我们一起来看看自4月7日以来A股、港股和美股主要指数的表现。

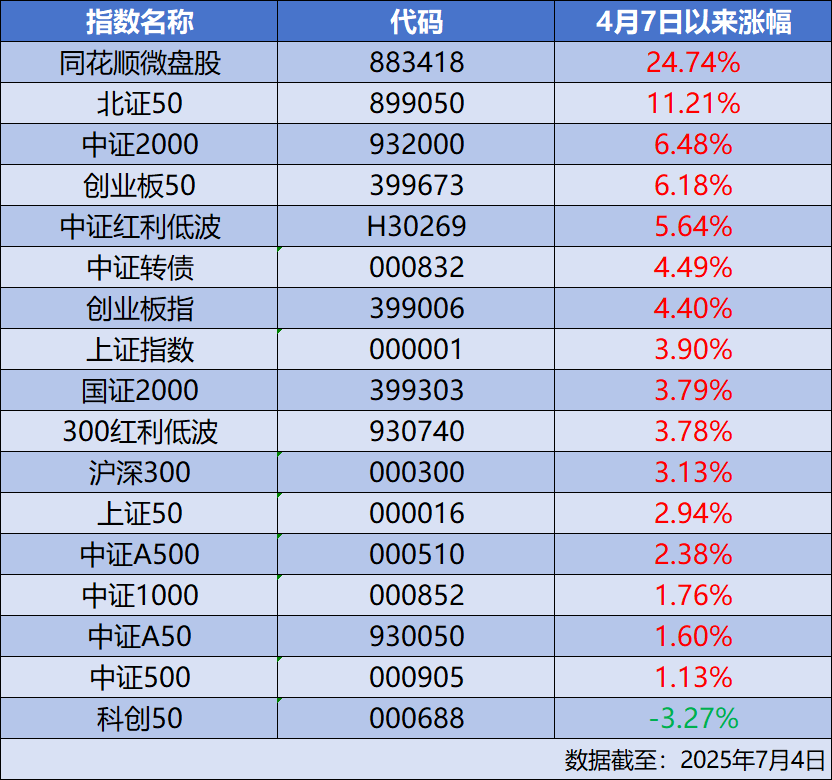

从A股主要指数的表现来看,截至7月4日,也就是上周五:

同花顺微盘股的涨幅最猛,区间涨幅高达24.74%。

微盘股的强势上涨,是政策红利、流动性宽松、资金行为转向、市场避险需求等多重因素共振的结果。

今年5月16日,证监会发布《关于优化上市公司并购重组监管的指导意见》,通过改革显著利好微盘股,比如说允许收购未盈利科技资产,支持分期支付机制降低中小市值公司收购大体量资产的资金压力,引入“反向挂钩”机制,吸引长期资本进入微盘股市场等。

北证50指数排第二,涨幅达到11.21%,只可惜北证50指数目前还没有场内ETF;

中证2000指数排第三,涨幅达到6.48%,如果是中证2000指增,表现则更猛,比如说中证2000增强ETF(159552),区间涨幅达到13.32%,相对中证2000的超额收益是6.84%。

中证2000的上涨逻辑跟微盘股的上涨逻辑一样;

创业板50排名第四,涨幅达到6.18%;

中证红利低波排名第五,涨幅达到5.64%,主要是银行板块涨得太猛了,但无奈煤炭板块一直在拖后腿。

涨幅排名倒数第一的是科创50指数,居然下跌3.27%,也是区间涨幅唯一的负数。

所以杠铃策略的极致,是不是中证红利低波+中证2000指增?

接着我们再来看看申万一级行业指数的表现。

从申万一级行业指数的表现来看,截至7月4日上周五,

涨幅第一的行业是银行,区间涨幅高达14.75%。

银行板块的上涨,无非来自以下几方面的原因:

一个是公募新规无形中倒逼各家公募的投资组合向沪深300指数靠拢,银行股在指数中权重占比超14%,但公募长期低配;

另外一个是中长期资金入市政策,六部门联合规定:险资新增保费30%强制配置A股,险资也会优先选择高股息类资产,比如银行股,国有险企未来三年预计为银行板块带来超千亿元以上增量资金。

存款利率的不断下调也缓解了银行的负债压力,等等。

其次是军工。

军工板块一方面是因为外围局势不稳定。

另外一方面更重要的是从赛道的基本面来看,2025年是“十四五”收官之年,同时也是“十五五”规划预期之年,军机换代、导弹备弹量提升等订单进入密集交付期,行业赛道龙头企业业绩确定性高,行业的预期估值从产业逻辑可以延伸到业绩视角,为航天航空产业带来发展机遇。

中金公司研报指出,2024年以来航空航天科技板块业绩受需求影响逐步筑底。在宏观环境快速变化的背景下行业仍具备较强的需求刚性和长期确定性。伴随“十四五”收官及行业扰动因素淡化行业景气复苏可期,低基数下板块有望于2025年迎来补偿式增长。

至于垫底的食品饮料板块,可能是因为大家都过上了健康的好日子,勤俭持家,健康养生,另外一个是禁酒令也对高端白酒造成了一定的打压,高端白酒一直以来都是用于商业交际活动。

当下年轻人也转向了新消费,比如说恒生消费指数,就要比A股的消费类指数表现要好。

恒生消费不光包含跟衣食住行相关传统消费,还包含泡泡玛特、老铺黄金、名创优品、茶百道、毛戈平等等新兴消费龙头。

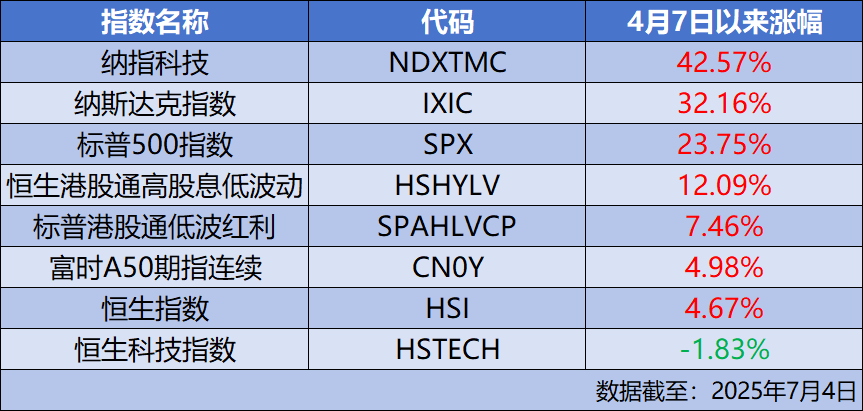

从外围指数的表现来看,纳指科技表现最好,区间涨幅高达42.57%,不过国内跟踪纳指科技的ETF涨幅并没有那么高。

表现最弱的是恒生科技指数,区间涨幅为-1.83%。

恒生科技指数,现在也有了个更具象化的新名字,叫“恒生外卖指数”。

尤其是上周末,7月5日晚间,阿里、美团上演了外卖大战!

两大平台放出了大量且大额的外卖红包券,其中包括“满25减21”“满25减20”“满16减16”等多张无门槛的外卖券,甚至部分外卖还能“零元购”。

美团一度出现宕机,美团内网公布的信息显示,截至7月5日22时54分,美团即时零售当日订单已经突破了1.2亿单,其中餐饮订单已超过1亿单。

更早之前,7月3日,阿里主动打出第一炮,淘宝闪购补贴500亿重金冲击美团。

而根据高盛最新的研报分析,高盛预计,阿里、美团和京东三巨头加入战火之后,短期盈利层面承压,基准情形下阿里外卖业务未来12个月预计亏损410亿元,京东亏损260亿元,美团的EBIT利润将下滑250亿元。

港股阿里,美团、京东,三家均跌至4月以来的低点。

所以恒生科技指数就直接掉粪坑里了,就看看本轮外卖大战什么时候能结束吧。

最后,我们来看下股债性价比指标和A股温度计。

根据雪球股债性价比指标,目前股债性价比指数51.49%,建议股债平衡配置。

根据集思录A股温度计,目前市场温度38.29℃,处于适中位置。

参考仓位:100%-38.29%=61.71%