薛鹤翔:工企利润全面改善添动能——8月工企利润数据点评 薛鹤翔:工企利润全面改善添动能——8月工企利润数据点评

薛鹤翔、唐广华、孙西明(薛鹤翔系申银万国期货研究所所长、中国首席经济学家论坛成员)

内容

9月27日,国家统计局公布数据显示,1—8月份,在宏观政策发力显效、全国统一大市场纵深推进,叠加去年同期低基数等多重因素作用下,规模以上工业企业利润同比增长0.9%,扭转了自今年5月份以来企业累计利润持续下降态势。装备制造业支撑有力,不同规模企业利润均有所改善。

点评:

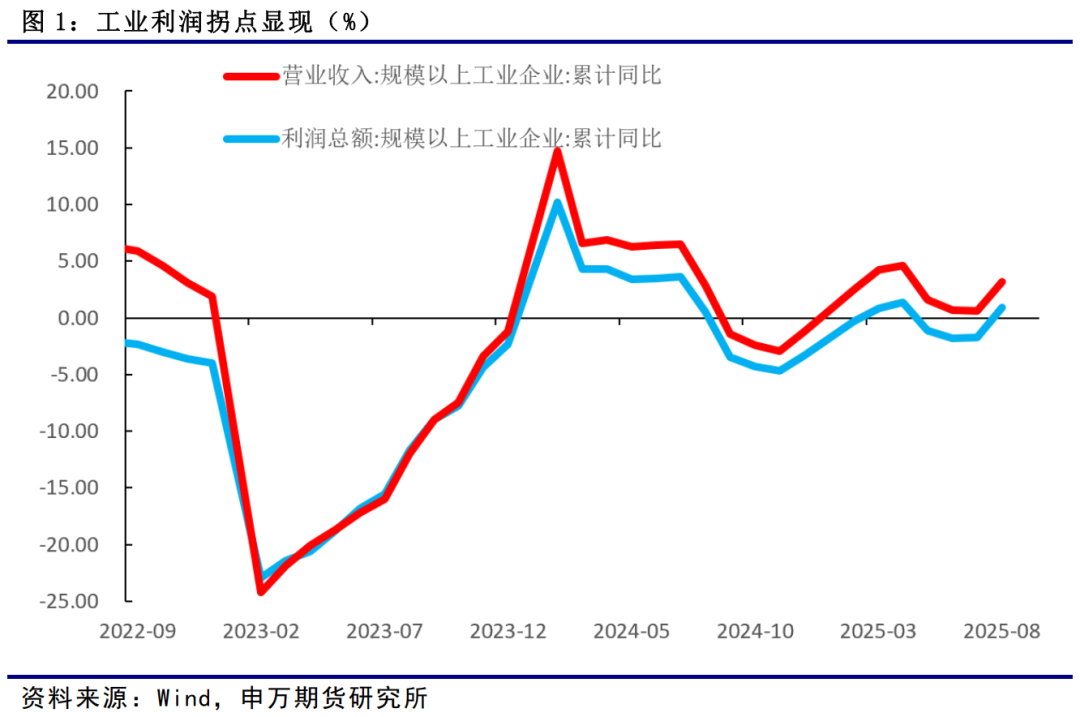

工业利润拐点显现。1—8月规模以上工业企业利润同比增长0.9%,较1—7月由降转增,扭转了近四月的下降态势,工业盈利端修复成效显著。这一改善得益于宏观政策发力、统一大市场推进与低基数效应的叠加作用,更折射出工业经济运行质效的提升。结构上,制造业与电力供应业成为增长核心动力,增速持续加快,采矿业虽仍下降但降幅收窄,行业分化中修复趋势明确。8月单月利润实现两位数增长,背后是营业收入增速回升与成本改善的双重支撑——每百元营收成本同比下降,营收利润率回升,企业盈利空间实质性扩大。装备制造业“压舱石”作用突出,多数细分行业利润增长,同时大中小型企业及私营企业利润均有改善,显示盈利修复的普惠性与产业升级的驱动力。整体看,工业利润拐点显现,为经济稳定恢复注入强劲信心。

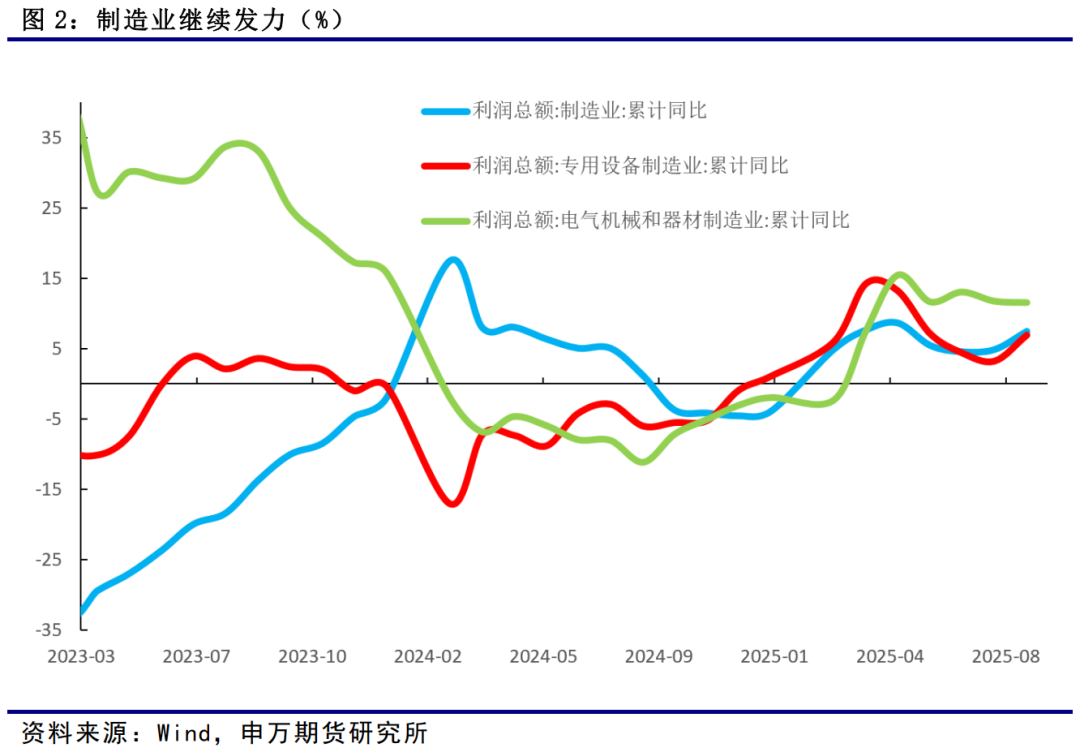

三大制造板块协同,工业盈利焕新机。1—8月工业企业利润改善呈现“多板块协同发力”特征,装备、原材料、消费品制造业形成拉动盈利的“三角支撑”,印证产业结构优化与需求回暖的共振效应。装备制造业“压舱石”地位凸显,利润增长拉动工业利润2.5个百分点,八成以上细分行业实现增长,铁路船舶航空航天等高端制造领域高增,专用设备、电子行业增速加快,彰显产业升级对盈利的核心驱动力。原材料制造业受益于需求回升、价格回暖与成本下降,利润增速大幅加快,钢铁行业扭亏为盈,有色行业增速提升,成为盈利修复的重要增量。消费品制造业实现由降转增,酒饮料茶、农副食品等行业高增,既反映基本民生需求稳健,也与扩内需政策带动消费复苏密切相关。三大板块齐发力,叠加营收增长与成本改善的支撑,推动工业盈利从结构性修复迈向全面改善,为经济稳增长注入实质动能。

企业盈利全面回暖,私营经济活力凸显。1—8月,不同规模工业企业利润呈现同步改善态势,折射出工业经济内生动力增强。中型、小型企业利润增速加快,显示出中小微市场主体对政策红利的敏感度较高,在宏观政策支持下,经营活力逐步释放。大型企业降幅显著收窄,可能得益于行业集中度提升与成本控制能力增强。尤为亮眼的是,私营企业利润增长3.3%,大幅高于平均水平,展现出民营经济在市场竞争中的韧性与活力。这既可能得益于减税降费等政策持续发力,也反映出私营企业在消费升级、新兴产业等领域的布局成效。国有控股企业利润降幅收窄,则与能源、原材料等行业回暖密切相关。整体来看,企业盈利结构改善,为经济稳定增长奠定坚实基础。

风险提示:

政策推进或不及预期;国内市场有效需求不足。