海天味业,再下一城! 海天味业未来展望 海天味业新产品

酱油三强,“降价”保命!

2024年,海天味业、中炬高新、千禾味业这三家的酱油业务齐刷刷陷入“销量增幅>营收增幅”的怪圈。难道说,大家是在以价换量?

如果粗略地从单吨价格来看,确实有这种可能性。2024年海天味业酱油产品的吨价同比下降2.5%至5363元,中炬高新和千禾味业酱油的吨价也分别下降至5600元、4334元。

不过,就算是以价换量,最终的结果也是天差地别。

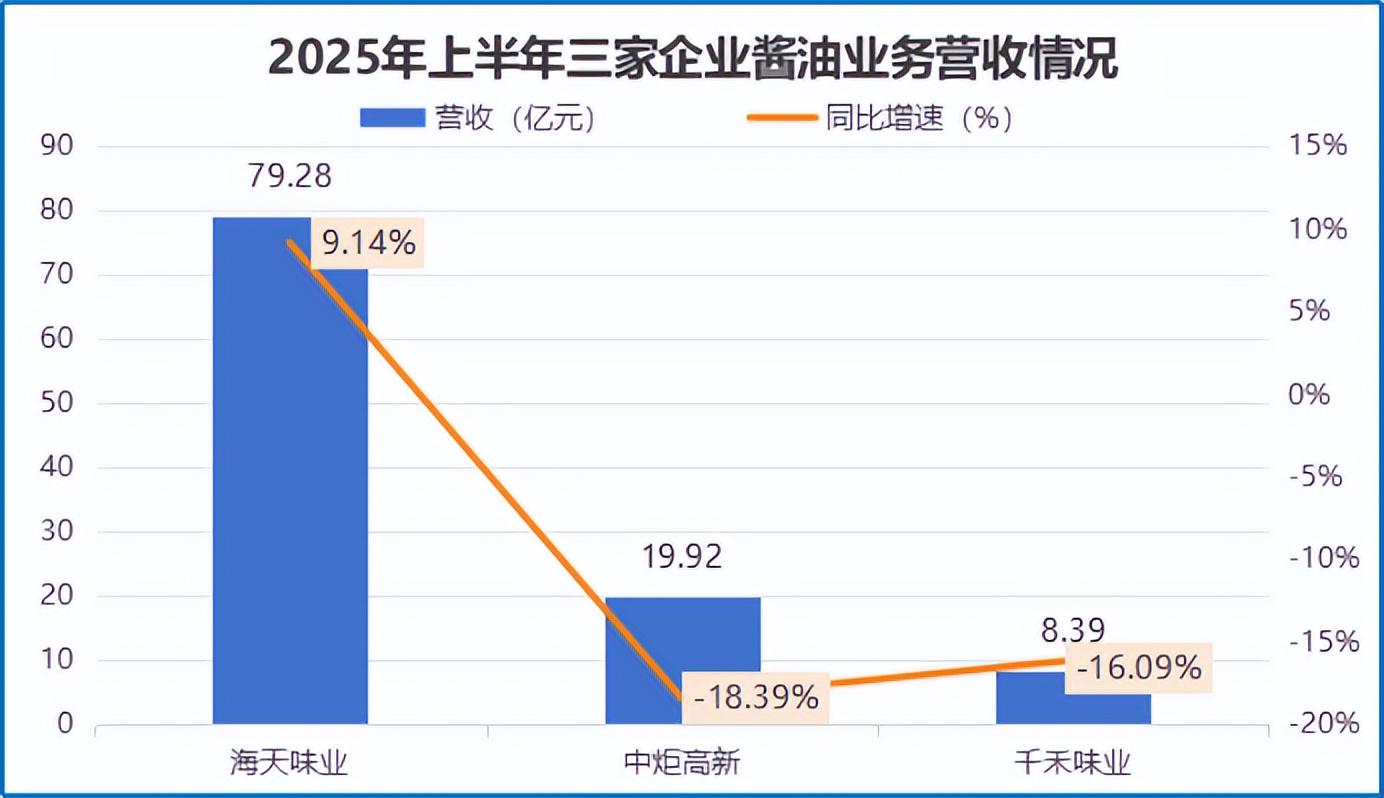

像中炬高新和千禾味业即便2024年的酱油销量上去了,但营收反而是同比下滑的。到了2025年上半年,这两家的酱油业务依旧没能止住颓势。

反观海天味业,2024年酱油业务贡献了137.58亿的营收,同比增幅达8.87%。2025年上半年,其酱油业务营收进一步同比上涨了9.14%。

此消彼长之下,尽显海天味业强大的市场吞并能力,其酱油产品国内市场份额也从2023年的12.6%升至2024年的13.2%,连续28年霸榜第一。

那么,为何海天味业能跑出正向循环?

答案藏在“成本可控”与“渠道能打”这两个核心能力里:

1、成本控制出色。

调味品行业有句老话:“大豆涨,酱油贵”。说的就是大豆作为核心原材料,价格波动直接影响企业盈利。

而海天味业大豆采购量常年超200万吨,这种庞大的采购规模使其对供应商有一定的议价能力。更关键的是,公司还会用期货套保对冲价格波动,有效的控制了成本。

在夯实成本控制能力的同时,海天味业还重视研发。2024年公司研发费用达8.4亿元,远高于千禾味业(0.8亿元)与中炬高新(1.7亿元)。

多年的研发投入,换来了“从黄豆到酱油”全流程的自动化生产,以及具备较强酶解能力的“海天菌”,不断提升着原材料的转化率及产品质量。

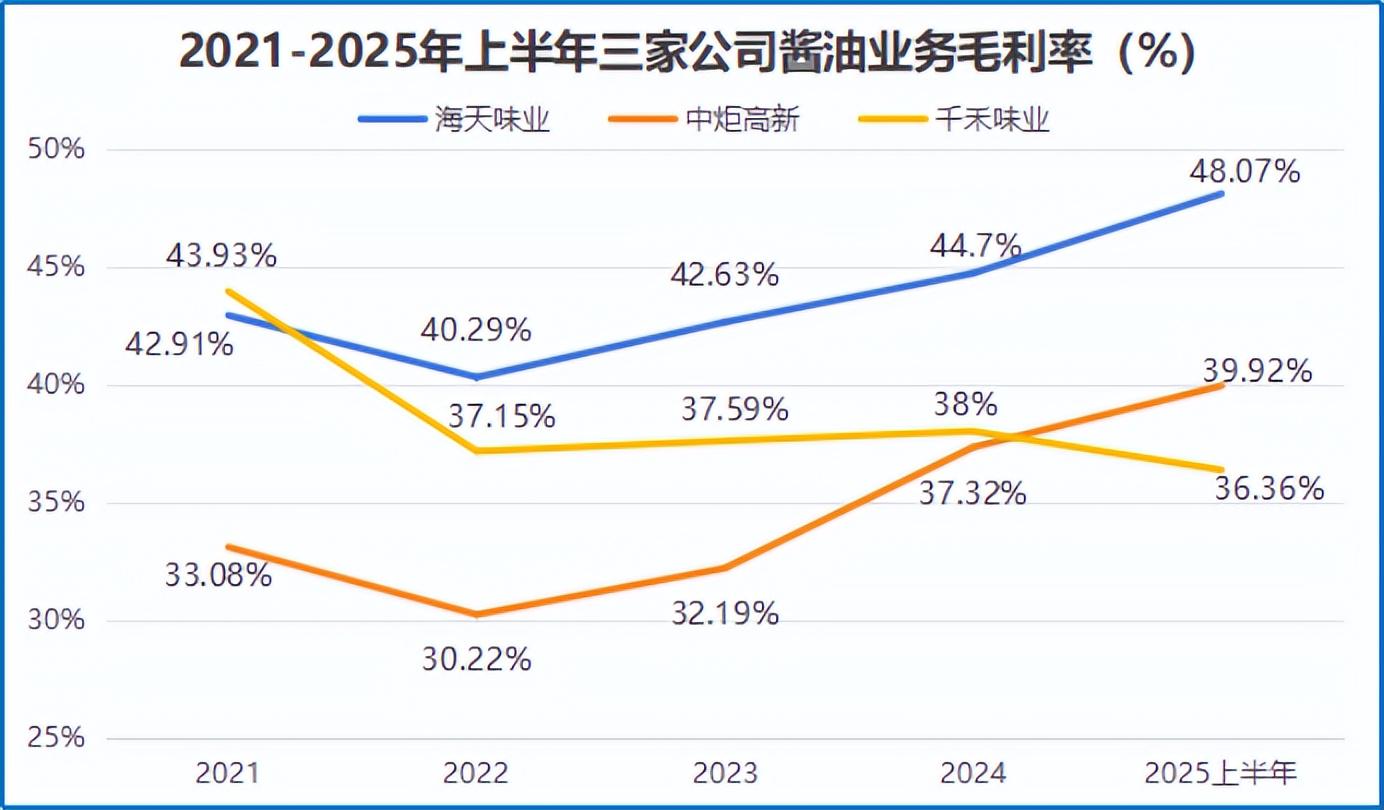

这种全方位的优势,最终在毛利率上体现得淋漓尽致。2020-2025年上半年,海天味业的毛利率一直领先于中炬高新和千禾味业,成本控制能力的差距一目了然。

2、渠道覆盖全面。

以价换量的核心是降了价货能卖出去,而渠道的深度、广度,很大程度上就决定了“换量”的效果。

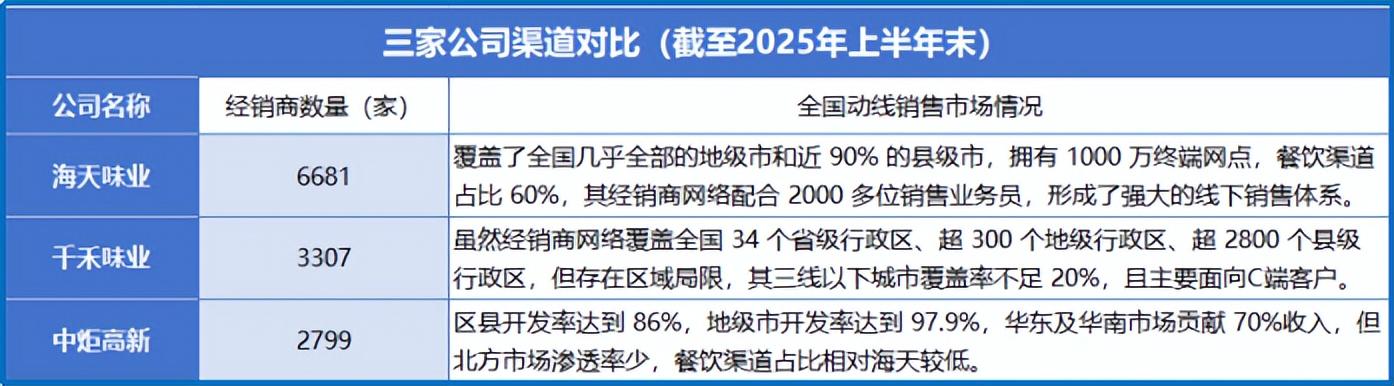

截至2025年上半年底,海天味业有6681家经销商,覆盖了全国所有地级市和90%左右的县级市,没有明显的市场短板,并且当期全国五大区域还都实现了营收同比增长。

对比之下,中炬高新仅有2799家经销商,侧重华东及华南市场;千禾味业有3307家经销商,但三线以下城市覆盖率不足20%。

更值得一提的是,海天味业60%左右的收入来自餐饮渠道。这部分需求不受C端价格敏感影响,降价后反而能吸引更多中小餐馆替换低价杂牌。

说到底,海天味业能在三巨头中脱颖而出,靠的绝不是运气,而是多年积累的成本控制能力和渠道优势。

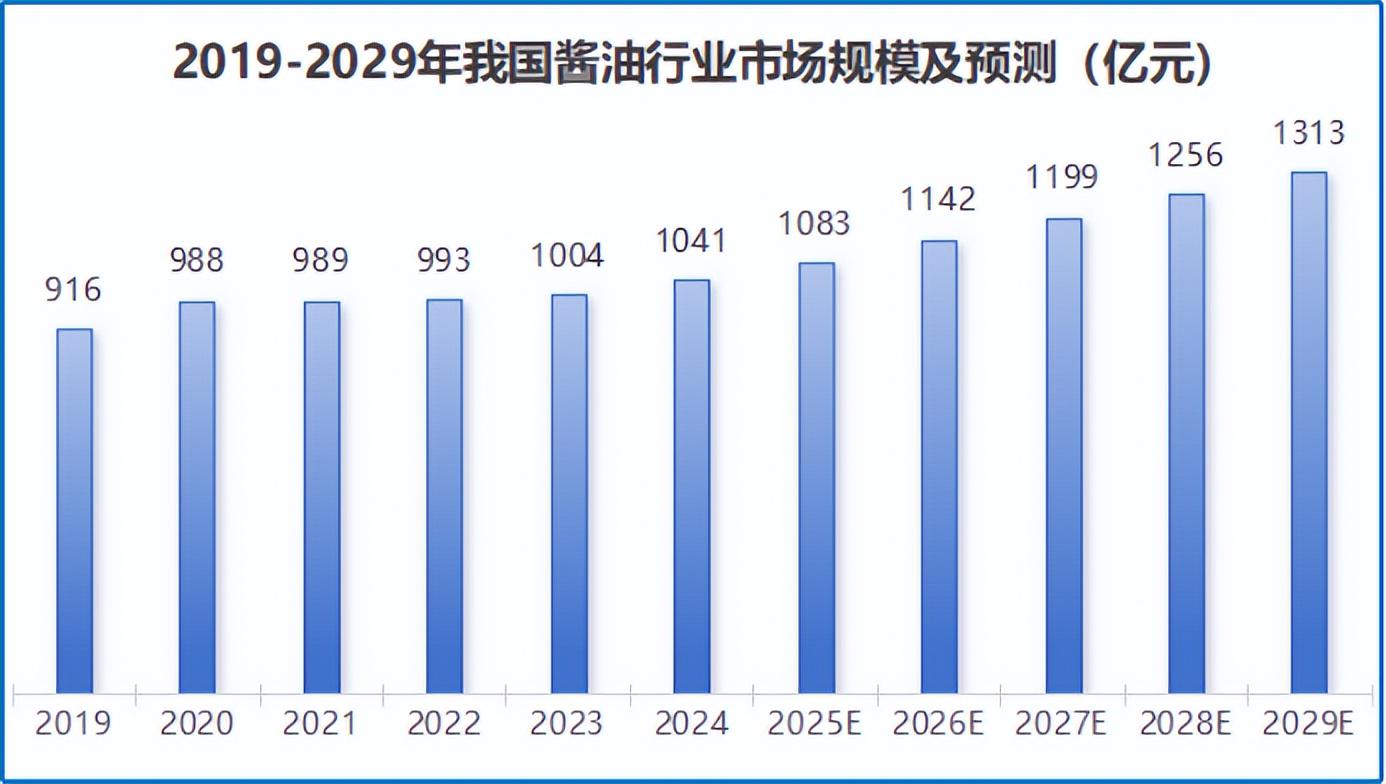

不过,作为成熟期行业,酱油消费市场逐渐饱和,2020-2024年中国酱油市场规模复合增长率仅为1.31%。

在这种背景下,海天味业又将如何破局?

出海,或许是关键的一条抓手。

其实作为调味品企业,出海并非一件易事。

一是因为调味品的地域属性较强,饮食文化差异成为天然壁垒。二是因为海外市场早已被深耕多年的巨头瓜分,海天味业作为后来者压力较大。

虽然难,公司也没有放弃,反而是以密集动作加速全球化。

海天味业先是在2023年完成海外投资平台搭建,到了2024年就借着这个平台,在越南、印度尼西亚分别成立了海外子公司。

当然,公司把东南亚当成出海第一站,也是有考究的。

一方面,东南亚的华人多,对中式调味品的接受度较高;另一方面,东南亚因人口增长与城市化加速,调味品需求越来越旺,预计2024-2029年调味品市场规模复合增长率可达9.1%。

更重要的是,海天味业没有直接把国内产品搬过去卖,而是玩起了本土化。

比如在越南,公司专门定制了当地人喜欢的椰香酱油,并依托灯塔工厂的AI选豆、智能酿造技术构建品质信任。

也正是这种“技术为盾、产品适配为矛”的思路,逐步打破地域局限,向全球渗透。

时间来到2025年,海天味业在全球化布局上再下一城。

6月19日,海天味业在港交所挂牌上市,正式开启了“A+H”双平台运作模式。这也是2024年9月程雪接任海天味业董事长以来的第一个大动作,意在推进全球化步伐。

公司是这么说的,也是这么干的。根据招股书披露的募资规划,其计划将募资额(约101亿港元)的20%用于建立全球品牌形象、拓展销售渠道以及提升海外供应链能力。

这背后的行动路线很清晰:不再只靠单一产品“走出去”,而是要从品牌、渠道到供应链,搭建起全球化的完整体系。

同时,海天味业也在招股书中立下了“3年内海外营收突破40亿元”的具体目标,也可见其全球化布局的坚定决心。

在以上一系列组合拳之下,公司业绩开始重回增长轨道。

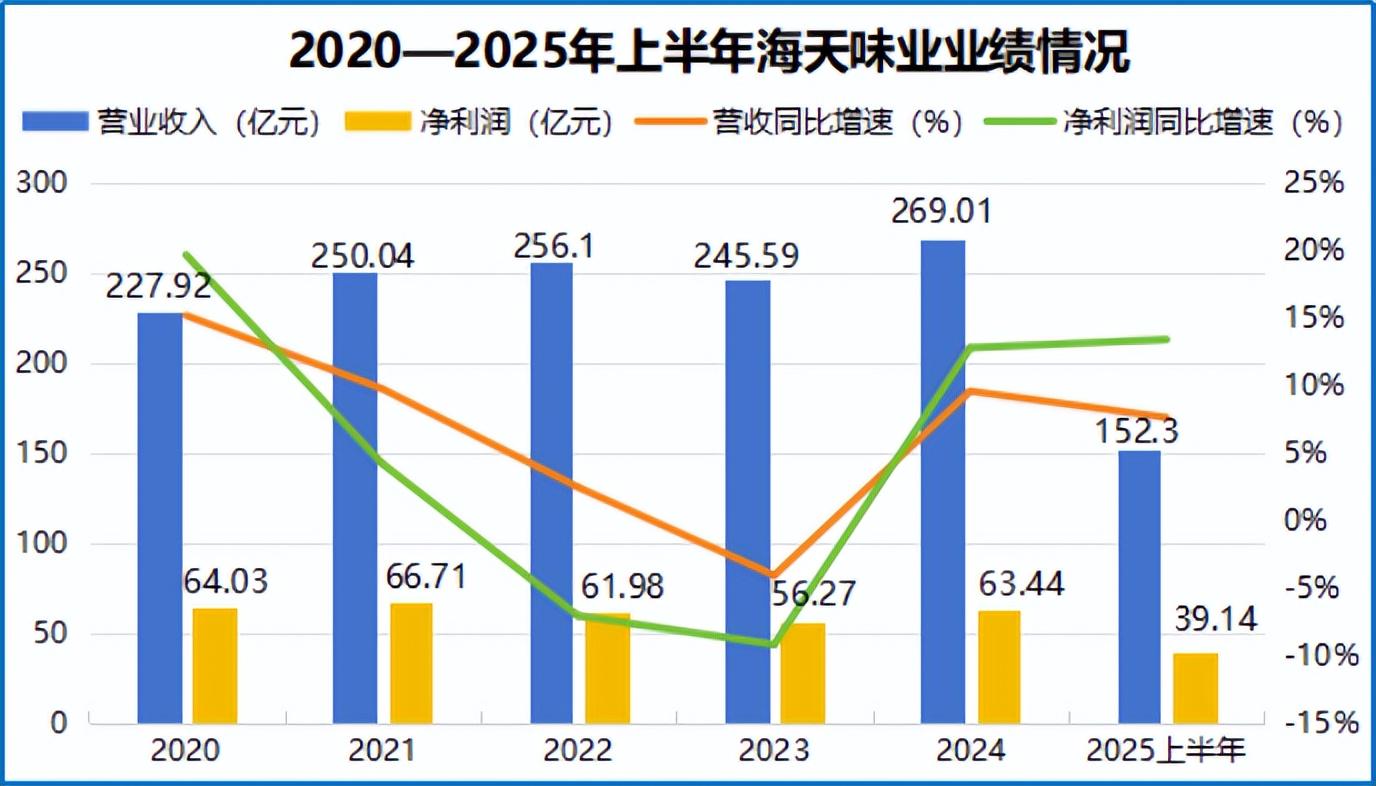

2024年,海天味业实现营收269亿,创下新高;净利润也来到了63亿,离2021年的峰值67亿已然不远。

步入2025年,这份回升的态势还在延续。上半年,公司营收同比增长7.59%,净利润更是同比提升了13.35%,这也进一步印证了其经营策略的逐步见效。

写在最后。

从短期“以价换量”的精准把控,到长期全球化的战略布局,海天味业在酱油行业的存量博弈中杀出了一条突围路。

而这场突围的关键,从不是某一项优势的单打独斗,而是成本控制、渠道建设与全球化布局三者形成的合力。也正是这份综合实力,支撑它走得又稳又远。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。