“北方华创”,别骄傲! 北方华创如何 别骄傲原唱完整版

北方华创是一家很神奇的公司,神奇在什么地方呢?

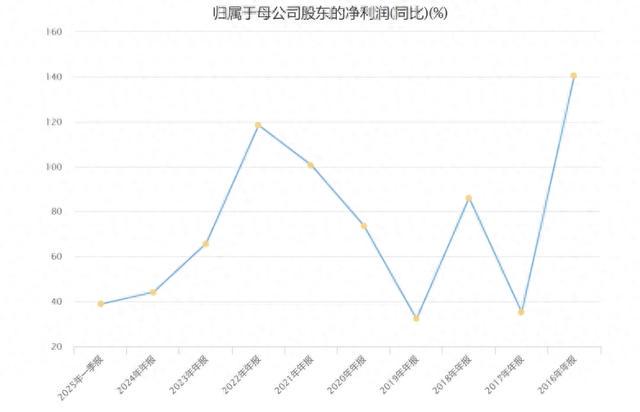

看下面这张图。

上图是北方华创从2016年到现在的归母净利润同比增速表现,今年正好是第10年,每年的利润同比增长都超过30%,整个股市你找不出第二家。

前些年的时候,基数很低还可以理解,但是近几年的基数已经不低了,2020年破5亿,2021年破10亿,2022年破20亿,2024年破50亿。

这个增长节奏,你说神奇不神奇。

单年度利润大增,或者间断式利润大增,都很常见,即便是连续三五年保持高增长,也不少见,但是连续10年真的很不容易。

当然北方华创的10年还差9个月。

关于半导体行业,还有北方华创的基本面和主要产品,我之前都非常详细的讲过,老朋友应该有印象,今天就不重复讲了,可以去搜历史文章。

如果关注半导体设备行业,有一个基本概念是要清楚的,那就是芯片生产过程中,有四大环节是设备价值最高的。

分别是刻蚀、薄膜沉积、光刻和检测,这四个环节的设备价值,占了整个前道设备的70%以上。

这个占比数据因为统计口径不同,会有差异,只能说大概在70%~75%之间,你看这个占比有多高。

现在的行业现状大家都很清楚,有两个问题被卡住,一个是光刻机,另一个是材料。

光刻机我们是一定会攻克的,北方华创之前亲口说没有涉足光刻机的计划,不过现在也用投资的方式切入光刻领域了。

前不久花了16.9亿买下芯源微9.49%的股份,并且后面还会继续竞买,争取拿到控制权。

芯源微并不做光刻机,做的是涂胶显影设备,国内只有他和盛美上海两家公司做这个,也算是属于光刻环节。

未来北方华创会不会进一步切入光刻机,估计也有可能,此一时彼一时嘛。

北方华创自己的定位是平台型设备公司,很多半导体设备公司也都这样宣传,但是目前也只有北方华创“算是”实至名归。

“算是”要打个引号,因为毕竟还不完全,不过北方华创的产品,已经是行业内最齐全的。

年报里面关于利润增长的解释是这样的:“平台优势逐渐显现,经营效率显著提高。”

而关于营收的增长,是因为工艺覆盖度及市场占有率显著增长,产品销量同比大幅度增加。

总之,北方华创的“平台”,已经初具规模了。

我们来看看这个规模具体到了什么程度。

2024 年全球集成电路装备的销售额是1161亿美元,中国大陆集成电路装备销售额为491亿美元,继续位居全球首位。

而去年北方华创的营收298亿,同比增长35%,其中装备营收277亿,几乎都是国内市场贡献的,也就是占大陆总市场规模的8%左右。

当然实际上肯定是达不到8%的,因为还有集成电路设备之外的设备。

从这个数据能看出两个重要的点,第一个是增长空间,第二个是海外市场。

现在贡献北方华创业绩的产品,主要有两个,第一个是当家产品刻蚀设备。

刻蚀设备分很多种类,主流的是ICP(电感耦合)、CCP(电容耦合)、Bevel(晶边刻蚀)这三种,北方华创都有布局。

2024年刻蚀设备贡献了80亿的营收。

第二个是第一大业绩来源薄膜沉积设备,也有很多种类,物理气相沉积(PVD)、化学气相沉积(CVD)、原子层沉积(ALD)、外延(EPI)和电镀(ECP)设备,北方华创也全都有布局。

2024年薄膜沉积设备贡献了100亿的营收。

这两款设备就带来了超过180亿的收入,但是薄膜沉积设备在集成电路资本支出中的占比是22.1%,刻蚀设备是15.7%,加起来近38%。

也就是两大当家产品依然还有不小的增长空间。

然后其他产品加起来才不到97亿,这个增长空间就更大了。

比如热处理设备,去年收入20亿,湿法设备去年收入10亿,这两者在集成电路资本支出中的占比,也有8.5%啊,增长空间还很大。

然后从今年开始,北方华创又正式宣布布局离子注入设备,这个在资本支出中的占比是3.4%,又是一个不小的市场。

行业规模摆在那,行业龙头的现状也摆在那,两者的差距显而易见,在这个强者恒强的时代,北方华创的增长潜力是毋庸置疑的。

然后海外市场对于我们的半导体设备企业来说,涉足还很少,原因很简单,我们发展的时间太短,根基还不稳。

首先,我们的半导体设备,国产化率很少有做到100%的,有些关键设备的国产化率甚至还很低。

就比如北方华创收购的芯源微,他的涂胶显影设备国产化率就只有不到10%。

所以我们自己内部都还没搞清楚,没法在国际市场和那些成熟的巨头竞争。

但是我觉得未来半导体设备走出去是必然的,因为近些年的进步确实很快,这就叫科技升级。

不得不说我们是非常幸运的,自己内部庞大的需求,让这些有上进心的科技公司,只要做出满足需求的产品,就不愁没市场。

当然,代价也是很高的。

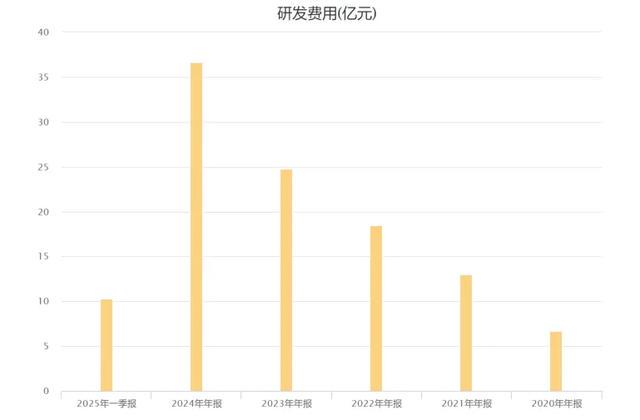

上图是北方华创近五年的研发费用,看这增长趋势。

按照国际上的通用标准,研发费用占营收的10%,就属于高研发投入企业。

北方华创去年研发费用37亿,远高于这个水平,而且还将持续高下去。

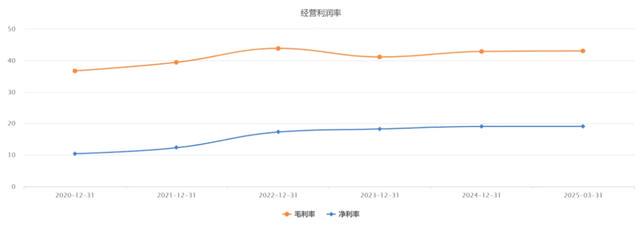

如果没有这个投入,又哪来的主要设备出货量累计高达13000腔呢。

如果没有这个投入,盈利能力又怎么会节节高升呢。

现在北方华创的毛利率43%,净利率19%,相比于五年前大幅度提高了。

能把出货量和利润空间都做到提升的,这就是竞争力提高的典型代表。

但这只是起步,还远未到可以骄傲的时候。

因为整个半导体设备行业,国产率才15%,国外巨头依然占主导地位,很多领域依然是他们垄断的,具体垄断情况我之前的文章有详细说明。

对于北方华创来说,未来还有很长的路要走。

不过路虽远,行则将至,北方华创走得很稳,国产替代还有一大块蛋糕在等着,稳扎稳打先吃下这块蛋糕。

然后未来的想象空间也十分巨大,AI会快速发展,不但会带动全球集成电路的持续增长,也会带动半导体设备的大幅度增长。

五年前全球集成电路的市场规模才4223亿美元,2024年已经达到6260亿美元,机构预测今年将达到7050亿美元。

去年前半导体设备的市场规模才598亿美元,2024年已经达到1161亿美元。

再过五年呢?如果人工智能和物联网再上一个台阶呢?

等到那个时候,想必北方华创就是我们中国的一张靓丽名片了!

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

#财经#