徐高:深度理解美国关税战的逻辑和影响(万字长文) 美国关税战历史回顾 徐高讲宏观经济学

徐高 系中银国际证券股份有限公司首席经济学家,北京大学国家发展研究院兼职教授,中国首席经济学家论坛理事

2025年4月2日,美国宣布对包括中国在内的57个国家和地区在原有关税基础上,额外加征“对等关税”,以试图压缩美国的贸易逆差。但美国给出其贸易不平衡的解释,以及由此逻辑而提出的“对等关税”政策,在经济学上完全站不住脚。过去半个世纪美国长期贸易逆差的主要成因是美元。在二战后的国际货币体系中,美元是最主要的国际储备货币。这使得美国获得了向全世界征“铸币税”的权力。美元凭空带给美国的购买力,显著推升了美国的内需,从而让美国从之前的贸易顺差国变成了布雷顿森林体系1971年解体后的逆差国。但美元在让美国薅全球羊毛的同时,也给美国带来了产业空心化和社会撕裂两大弊端。面对全球化带来的挑战,美国的“上策”是放弃美元霸权,推行共同富裕。但这说起来容易做起来难。美国既然不能放弃美元霸权,那就只能退而求其次,通过加征进口关税来让美国与其他各国脱钩,让美国重回孤立状态。从这样的视角来看,“对等关税”政策也算是美国的一条出路。但在过去四十多年的全球化过程中,海外储蓄持续通过美国的贸易逆差流入美国,支撑起了美国的高负债和高内需的增长模式。美国如果要通过“对等关税”来压缩其贸易逆差,它过去四十年的那种增长模式就会难以为继,从而让美国面临变相的债务危机。美国的“对等关税”给我国带来了挑战,也创造了机遇。我国经济对外需的依赖源于内需不足这一失衡经济结构。但只要我国国内政策对路,完全可以解决内需不足的问题,对冲美国“对等关税”政策带来的外需冲击。因此,在中美就“对等关税”而开展的博弈中,我国经济的韧性远超美国。我国如能在美国肆意推进逆全球化政策的时候顶住外部压力,扩大内需,维护国内经济增长稳定,则可以为全球经济稳定做出更大贡献,并让我国在国际经贸体系中取得更有利的地位。

2025年4月2日,美国总统特朗普宣布,由于存在巨大且持续的货物贸易逆差,美国进入国家紧急状态(National Emergency),并同时宣布对包括中国在内的57个国家和地区在原有关税基础上,额外加征“对等关税”(Reciprocal Tariff),掀起了对世界各国的“关税战”【1】。美国特朗普政府“对等关税”加征额度之高、覆盖面之广,令全球震惊,引发全球金融市场大幅震动。在“对等关税”政策下,美国向我国加征了34%的关税(关税税率上升34个百分点),向欧盟加征了20%,向日本加征了24%,向越南加征了46%,向莱索托加征了50%。

一、美国“对等关税”政策

美国贸易代表办公室(USTR)公布了“对等关税”税率的计算方法【2】。简单来说,美国对某一别国的贸易逆差金额,与美国从该国进口总金额之比,即为“对等关税”之税率。举例来说,2024年美国对我国贸易逆差为2954亿美元,美国从我国进口的总金额为4389亿美元。二者之比为67%。因此,美国认为就应该对我国加征67%的“对等关税”(在原有关税水平上增加的关税税率)。其他各国的“对等关税”税率也是这样计算出来的。只不过在4月2日推出“对等关税”政策的时候,美国给各个国家的税率都打了个五折。所以4月2日对我国加征的“对等关税”税率为34%(67%的一半)。

美国贸易代表办公室是如此解释“对等关税”税率的计算方法的:“‘对等关税’是为了平衡美国与每一个贸易伙伴间的双边贸易逆差所需加征的关税。这种计算方法假设了,持续的贸易逆差来自(别国)限制平衡贸易的关税与非关税因素。关税通过降低(美国的)进口而产生作用。”【3】从这一解释可以看出,美国认为只要它与某国有贸易逆差,就说明该国用关税或非关税壁垒限制了美国向该国的出口,从而导致了贸易的不平衡,因而需要在美国这里征收“对等关税”来加以平衡。从“对等关税”的计算方法和具体操作来看,美国试图以“对等关税”为手段,压缩对世界各个国家和地区的贸易逆差,从而压缩美国的总体贸易逆差。

不过,美国给出其贸易不平衡的解释,以及由此逻辑而提出的“对等关税”政策,在经济学上完全站不住脚。一国的对外不平衡(不论是贸易逆差还是顺差)取决于其国内供给与需求的平衡,与其出口竞争力强弱没有必然的联系。这用国民收入恒等式可以很容易看出来。对任何一国而言,必有如下GDP支出法的会计核算式成立:【4】

GDP(国内产出)=国内消费+国内投资+贸易顺差

对这个支出法GDP的定义式子做变换,可以得到如下国民收入恒等式:

贸易顺差= GDP-(国内消费+国内投资)= GDP-国内需求

其中,国内需求(简称“内需”)等于国内消费和投资之总和。

国民收入恒等式说明,一国如果有贸易逆差(负的贸易顺差),一定是其国内需求超出了其GDP(国内产出),所以才需要从外国净进口商品来弥补其国内产出的不足。反之,如果一个国家内需低于其国内产出,则该国会有贸易顺差。完全可以设想存在这么一个国家,其出口的国际竞争力很强,但这个国家是个贸易逆差国——只要这个国家内需更强就行。同时也可以设想这么一个国家,其出口竞争力很弱,但仍然是个贸易顺差国——只要这个国家内需更弱就行。

美国将其贸易逆差完全归咎于它假想的,别国对美国出口品设置的关税和非关税壁垒,完全罔顾了贸易顺差和逆差的基本经济逻辑。当然,美国提升其进口关税税率确实也能压缩美国的贸易逆差。只要把进口关税税率加得足够高,总能够把进口量给降下来,从而压低贸易逆差。但是,美国大幅提升其国内所得税税率,也能打击美国内需而把贸易逆差给降下来。如果有人认为是美国进口关税太低而导致了美国的贸易逆差,同样的逻辑也可以得出结论,美国国内的所得税税率太低造成了美国的贸易逆差。

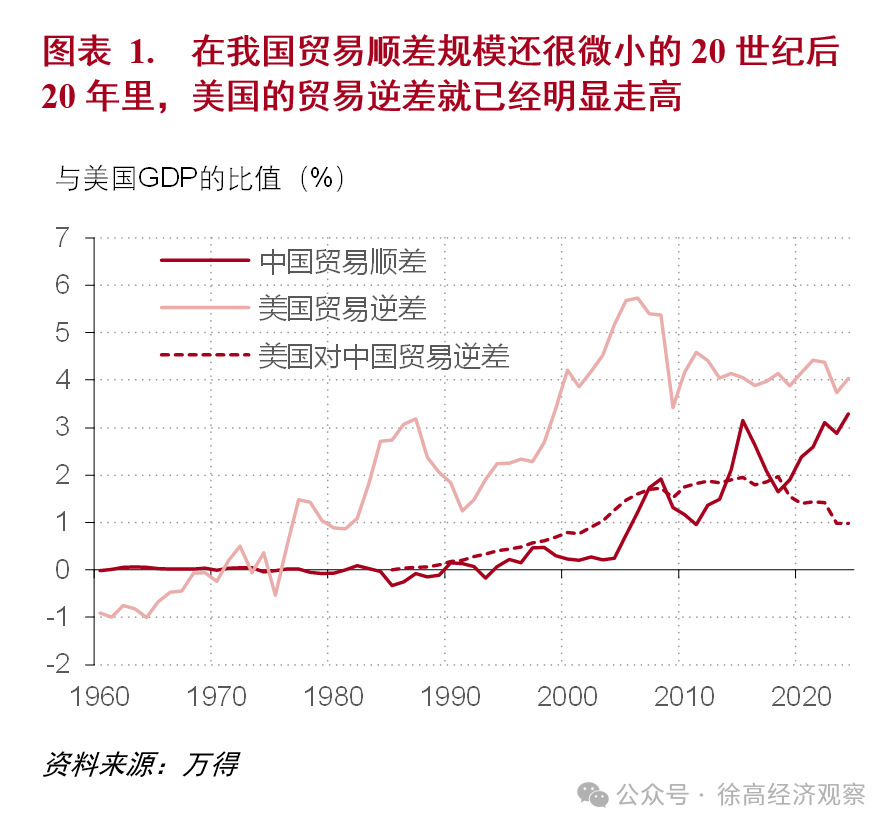

此外,尽管2024年我国是美国最大的贸易逆差国,但我国并非美国庞大贸易逆差的主要成因。原因很简单,在我国2001年加入世界贸易组织(WTO),与美国有密切贸易往来之前,美国的贸易逆差就已经扩张到了很大规模。在1980-1989这十年中,我国有7年都是贸易逆差。而同期,美国贸易逆差占美国GDP的比重已经处在2.1%的较高水平了。(图表1)

二、美元是美国贸易逆差的主要成因

事实上,过去半个世纪美国长期贸易逆差的主要成因是美元。美元的国际储备货币之特殊地位推升了美国的内需,从而让美国出现了长期的大规模贸易赤字。

在国际上,为实现国家间贸易、投资及跨境资本流动等经贸往来,而被国际社会所采用的规则、惯例及相关机构统称为“国际货币体系”(International Monetary System)。1944年7月,在第二次世界大战即将结束的时候,44个国家的代表在美国新罕布什尔州的布雷顿森林签署协议,同意基于美国提出的计划(“怀特计划”)建立战后的国际货币体系,即“布雷顿森林体系”【5】。在布雷顿森林体系中,美元与黄金挂钩,其他货币与美元挂钩,从而形成了以美元为中心的“金汇兑本位制”。按照布雷顿森林体系的规定,1盎司黄金的美元价格被定为35美元,而美国承诺按这个价格保持美元与黄金的自由兑换。在布雷顿森林体系中,美元成了国际货币体系中最主要的储备货币,是国际经贸往来中最常用的支付工具。

这使得美国作为美元的发行国,获得了向全世界征“铸币税”的权力。从而给美国带来了“过度特权”(Exorbitant Privilege)【6】。通常情况下,一个国家的购买力来自这个国家的产出。一国有了产出,才能够从别国那里交换到别国的产出。但在布雷顿森林体系中,世界各国都需要美元这种国际支付工具,所以美国可以用它无成本创造的美元这种价值符号,从全世界换回别国辛苦生产的商品。可以说,当美元从美国流向世界的时候,美国就“薅了全世界的羊毛”【7】。

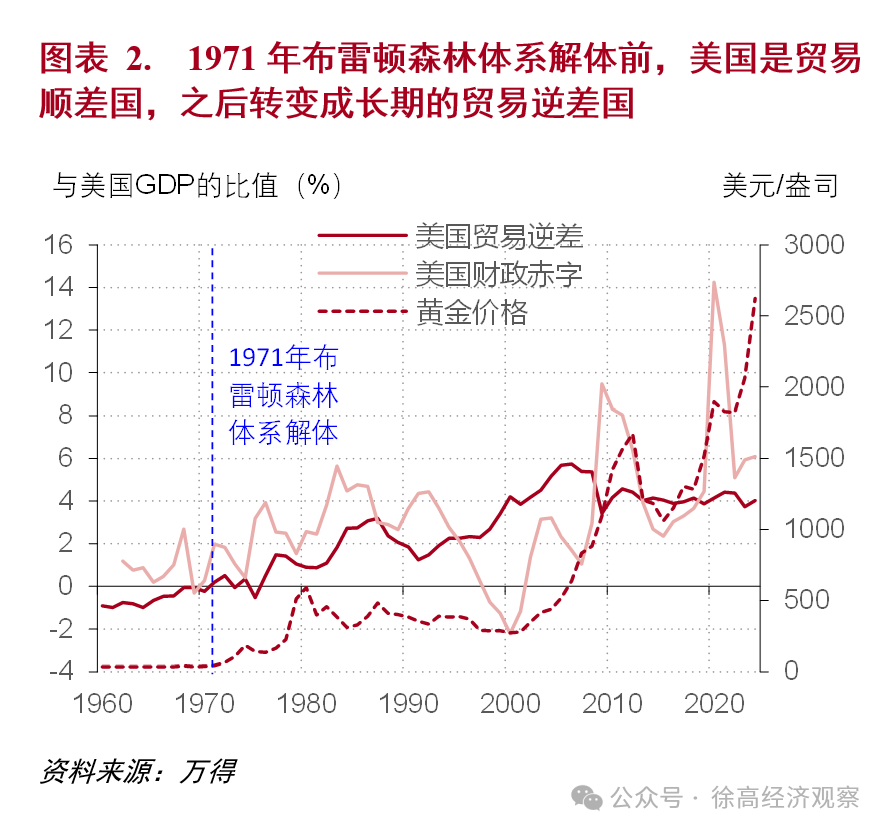

在美元的价值与黄金挂钩,美国承诺按照35美元1盎司黄金的价格保持美元与黄金的自由兑换时,美元的发行量受到美国黄金持有量的约束,从而限制了美国通过美元向全球收取的铸币税之数量。但二战结束后,美国财政纪律日渐松弛,特别是在1960年代深陷越南战争的泥潭之后,美国的财政赤字更是明显走高,从而导致美国政府不得不通过超量增发美元的方式来弥补其财政的窟窿。而美元的过量增发威胁到了美元与黄金的挂钩。终于,在1971年8月15日,时任美国总统的尼克松宣布美元与黄金脱钩,美国不再保证美元与黄金之间的自由兑换【8】。

美元与黄金脱钩之后,美元的发行量不再有硬性约束,美国可以大发特发美元。目前,黄金价格已经从布雷顿森林体系时的1盎司35美元,上升至今年的3000美元以上。攀升的金价反映了美元相对黄金的贬值,从价格的角度反映了美元发行数量的大幅扩张。另一方面,尽管美元与黄金脱钩,美元仍然是全球最主要的国际支付工具,美元霸权仍然无人能挑战。这使得美国通过美元从全世界收取的“铸币税”数额大幅增加,让美国更多地薅了全世界的羊毛。发行美元所得的铸币税让美国财政赤字长期处于高位。而美元凭空带给美国的购买力,也显著推升了美国的内需,从而让美国从之前的贸易顺差国变成了布雷顿森林体系解体后的逆差国,并延续至今。可以说,过去四十多年全球化过程中美国的“双赤字”(Twin Deficit)——财政赤字和贸易赤字并存之现象——就来源于美元与黄金脱钩后,美国大量发行美元所获得的铸币税。(图表2)

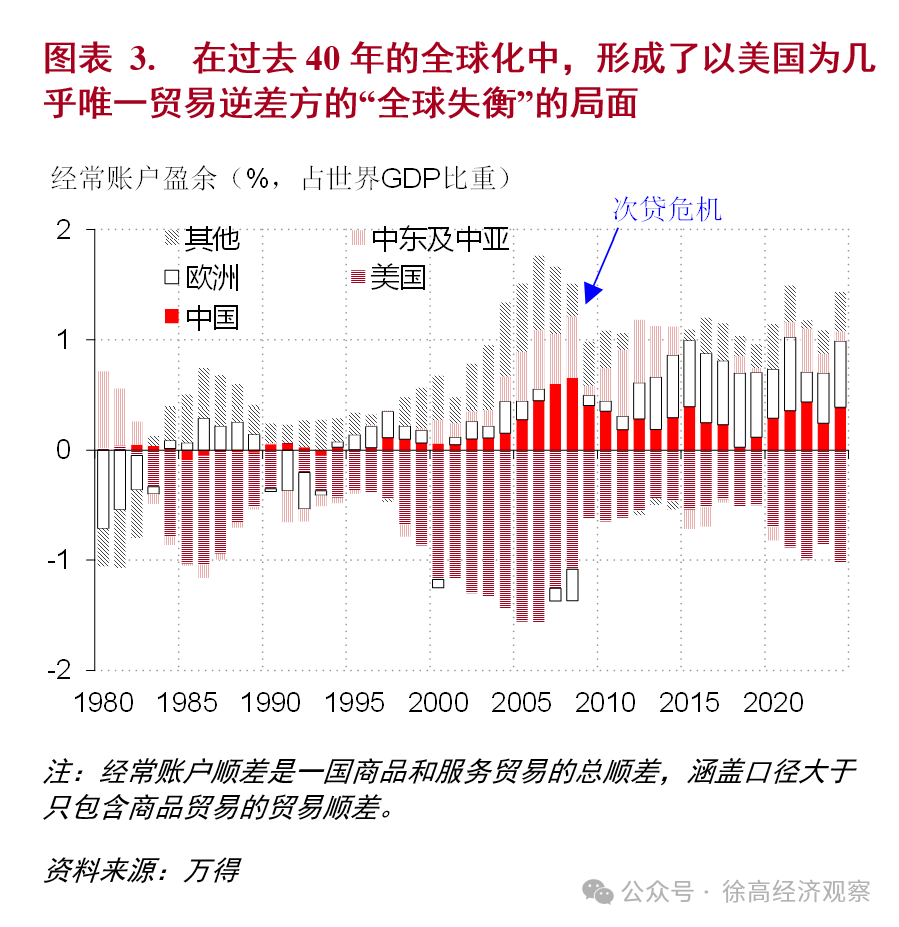

美元也让美国突破了“国际收支危机”(Balance of Payment Crisis)对贸易逆差国的约束。对一个国家来说,贸易逆差会让这个国家的外债增加。而外债是用国际储备货币(主要是美元)借入并偿还。一个国家如果外债太多,超出了这个国家所拥有的国际储备货币的偿付能力,就会爆发外债的偿付危机,也即国际收支危机。国际收支危机的爆发会明显打击国家内需,强制消除该国的贸易逆差。1997年爆发于东南亚国家的亚洲金融危机就是一个典型的国际收支危机。但在世界各个贸易逆差国中,美国是个唯一的例外。由于美元是最主要国际储备货币,美国可以用其本币美元来借外债,因此不存在外债无法偿付的问题——美国总是可以通过发行更多的美元来偿付其外债。因此,美国是世界上唯一一个可以长时间有大规模贸易逆差,而不会爆发国际收支危机的国家。所以在过去40年的全球化中,形成了以美国为几乎唯一贸易逆差方的“全球失衡”(Global Imbalances)之局面。(图表3)

三、美元带给美国之弊

但事物总是辩证的,对美国而言,美元霸权有利有弊。利当然是前文所说的 “过度特权”,即美国通过发行美元从全球获得的铸币税。但其弊端也不容小觑。事实上,正是美元之弊让美国难以承受,才引发了特朗普政府推出的“对等关税”政策。

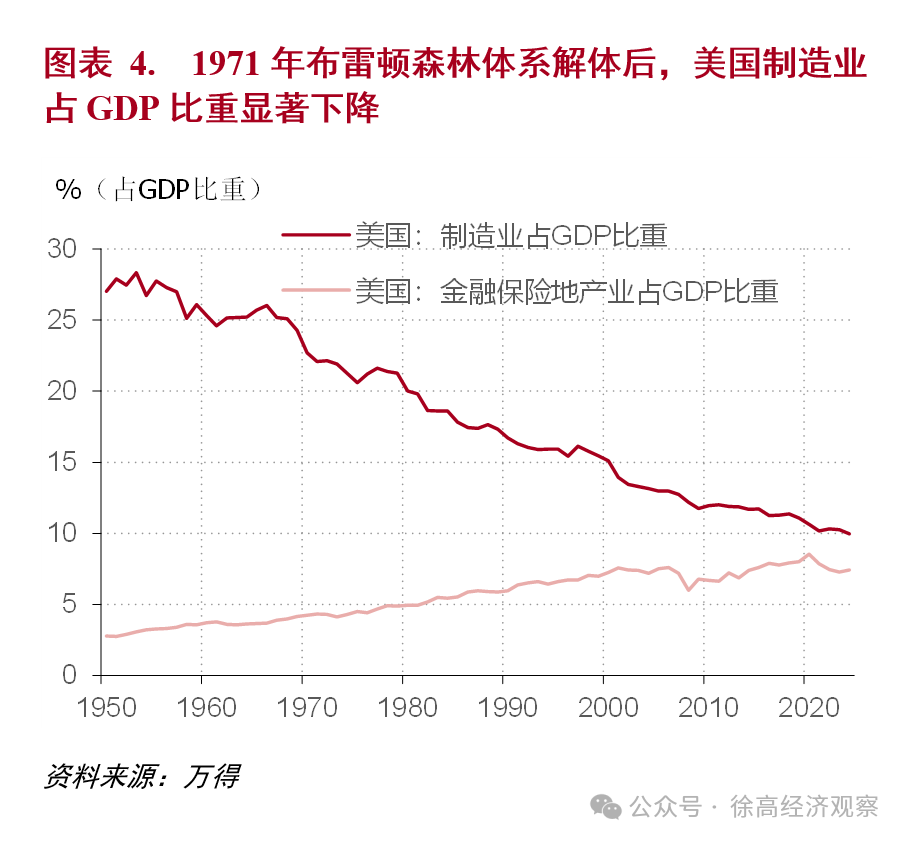

美元带来的弊端之一是美国国内的产业空心化。1970年,制造业占到了美国GDP的23%。到2024年,这一比重已经下降到10%。但与其说美国制造业的衰落是美国制造业竞争不过别国制造业,还不如说这是因为美国制造业竞争不过美国的“美元出口业”(即美国的金融业)。可以说,美国因为美元而患上了“荷兰病”(Dutch Disease)。(图表4)

“荷兰病”是一个经济学名词,说的是一个国家因为某个初级产品行业过于发达而导致其他行业衰落的情况。20世纪60年代,荷兰已经是制造业产品的出口国。但随后荷兰在北海发现了油田,因而开始大量出口石油和天然气。在油气行业繁荣的同时,荷兰的制造业却遭受冲击,明显衰落。这背后的道理并不复杂,如果一个国家可以靠卖石油和天然气很容易地赚钱,需要辛苦付出的制造业就难以发展。

荷兰病通常只出现在小国,这是因为任何一个行业的规模终究有限,对大国整体经济的影响不会太大。但美元出口业(美国金融业)并不像初级产品行业那样受初级产品储量和开采量的限制,而可以将规模做得非常巨大,这就让美国这个全世界最大的经济体因为美元而患上了“荷兰病”。可以说,美元是美国出口竞争力最强的产品,美元出口业是美国出口竞争力最强的行业,美国国内的制造业因为竞争不过美元出口业,所以衰落。2025年5月2日,美国总统特朗普在亚拉巴马大学2025届毕业典礼上发表演讲,鼓励美国的商科学生投身实业,不要将才智仅仅花在金融投机上。特朗普总统的这番讲话从另一个侧面体现了美元对美国实业的挤压【9】。

美元带来的弊端之二是美国国内收入分配差距的拉大,以及随之而来的社会撕裂。在过去40年的全球化中,美国毫无疑问是个受益国。根据IMF的统计,在2001-2024这24年间,美国经常账户逆差累计达到了14万亿美元。也就是说,在这24年里,美国用其无成本创造的美元这一价值符号,从全世界换回了14万亿美元的商品和服务。但是,美国并未将所获全球化红利在其国内做公平分配。除了在对外战争中靡费数万亿美元之外,剩余的全球化红利过度集中于资本家和金融家,让这些人赚得盆满钵满。同时,美国的蓝领工人却因为产业空心化而失去了制造业能够提供的优质岗位,反而深受全球化之苦。

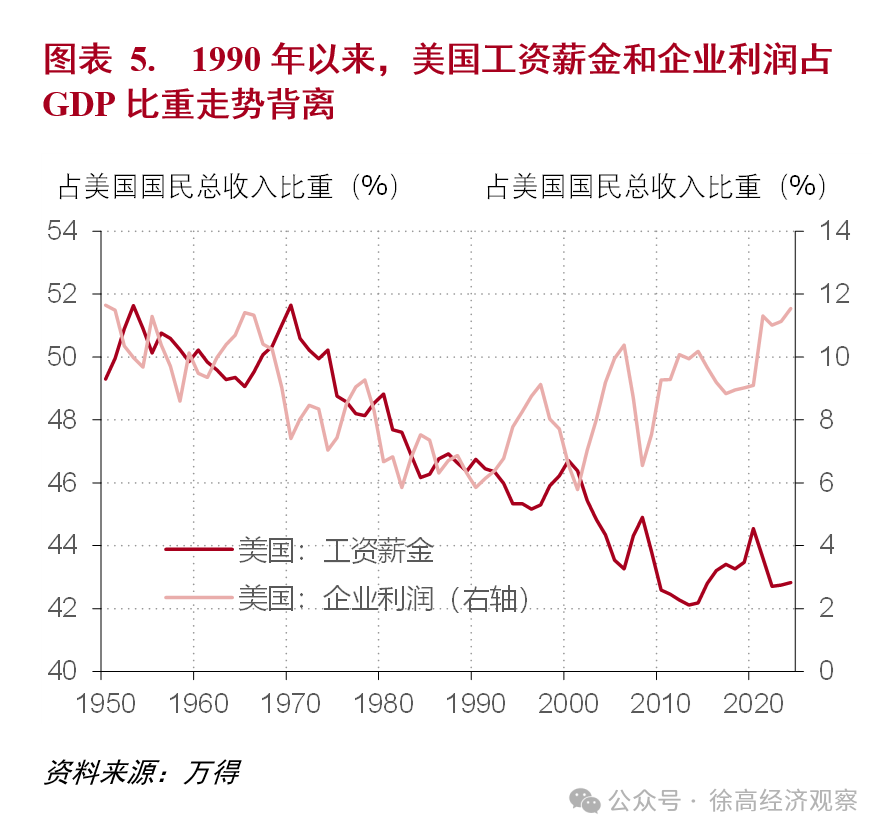

1990年以来,美国国内工资薪金占GDP的比重趋势性下降,企业利润占GDP的比重却明显上升,二者走势明显背离。这与之前二者比重同步下降的走势形成了反差【10】。工资薪金归劳工所有,企业利润则主要流向资本家。二者占比走势的背离,反映了在过去30多年的全球化过程中,美国资本家及普通劳工两大阶级间收入差距的拉大。于是,在美国这么一个全球化的受益国里,反而出现了为数众多的“全球化输家”。低技术蓝领工人是“全球化输家”的主体。2011年发生于美国纽约的“占领华尔街”运动,以及最近10年来美国出现的“特朗普现象”,均是美国国内全球化赢家和输家间冲突加剧,社会撕裂的表象。(图表5)

四、美国的对策与“对等关税”

前文所述美元带给美国的两大弊端,也可以说是过去四十年全球化带给美国的挑战。在美元推升美国需求,全球失衡式的全球化中,美国虽是受益国,但承受的压力也越发沉重。面对全球化带来的挑战,美国的“上策”是放弃美元霸权,推行共同富裕。

从前文的分析可以看出,作为主要国际储备货币的美元,对美国来说是一柄“双刃剑”。只要美国还在通过美元向全球收铸币税,美国国内产业的空心化就难以避免。而美元之所以能够成为全球最主要的国际储备货币,关键在于美国拥有全球最强的综合国力。但一个产业空心化、制造业日益萎靡的国家,很难长期维持其综合国力。从这个意义上来说,美元对美国而言是“甜蜜的毒药”。如果能够着眼于长远,美国应当放弃美元的国际储备货币地位,支持发行一种超主权的货币来作为全球储备货币,并让全球各国分享这种货币发行所得的铸币税。

凯恩斯为二战结束之后的国际货币体系所画的蓝图即是如此。凯恩斯设想,设立“国际清算联盟”(International Clearing Union),发行超主权货币“班科”(Bancor)来作为国际支付工具。各国货币与班科挂钩。国际清算联盟成员国可以向联盟大规模透支,以免在遭受外部冲击时国内通货紧缩。同时,各国透支的规模有上限,以避免成员国出现长期的贸易逆差。此外,各国还需定期按比例向国际清算联盟缴纳所赚取的班科和外汇,从而避免成员国长期出现贸易顺差。可以说,最近几十年全球失衡式全球化中出现的问题,基本都已经被凯恩斯预见到,并且可在凯恩斯的计划中得到解决。但“凯恩斯计划”变成现实的前提是,美国愿意放弃向全球征收铸币税的权力,而将这一权力移交给“国际清算联盟”,也即移交给世界各国。在如此巨大的铸币税利益之前,美国选择了独享而非分享,从而为当前美国所受的美元之弊埋下了种子【11】。美国如果希望解决其国内产业空心化的问题,应当重拾80多年前被其否决的“凯恩斯计划”,以某种超主权的货币来取代美元的国际储备中心货币之地位。

至于美国国内收入分配差距拉大所导致的社会撕裂,则可以通过推行共同富裕的政策来解决——美国应当将其所得的全球化红利在其国内做更为公平的分配,让每个美国人都成为“全球化赢家”。近些年,美国国内有识之士在推动的“全民基本收入”(Universal Basic Income)计划,本质上就是一个共同富裕的政策【12】。“全民基本收入”计划会每月给每人提供一笔固定的收入(比如1000美元)。这笔钱对富人来讲不算什么,但对低收入阶层则是一笔可观收入。而“全民基本收入”计划的资金则应主要来自富裕阶层。如此,就实现了从富裕阶层向低收入阶层的收入转移,能够明显改善当前美国全球化红利过度集中的问题。

但是,上述美国的“上策”,说起来容易做起来难。二战结束时美国尚且不愿意放弃美元带来的全球铸币税,在这一铸币税收益已经大幅膨胀的现在,美国放弃美元霸权的可能性就更小了。而美国作为一个资本主义国家,秉持新自由主义的意识形态,在国内做大规模转移支付来实现共同富裕的可能性更是小之又小。

在“上策”做不了,全球化带来的挑战又日益严峻的时候,美国就只能开全球化的倒车了。在特朗普推动的“让美国再次伟大”(Make America Great Again,简称MAGA)这一运动的名称中,重点是“再次”(again)这个词。特朗普想要的“再次伟大”,是回到全球化之前,20世纪六七十年代的那个美国。特朗普总统之所以会推出“对等关税”,对世界各国加征关税,就是要开全球化的倒车。美国既然不能放弃美元霸权,那就只能退而求其次,通过加征进口关税来让美国与其他各国脱钩,让美国重回孤立状态。高关税下,美国人很难用美元买到别国产品,也就变相降低了美元对美国国内制造业的冲击。而在理论上,随着逆全球化的推进,美国获取的全球化红利会大幅下降,制造业也有望重回美国,美国国内因全球化而来的收入差距拉大,社会撕裂问题也能得到一定程度的缓和。从这样的视角来看,“对等关税”政策也算是美国的一条出路。

五、“对等关税”政策的后果

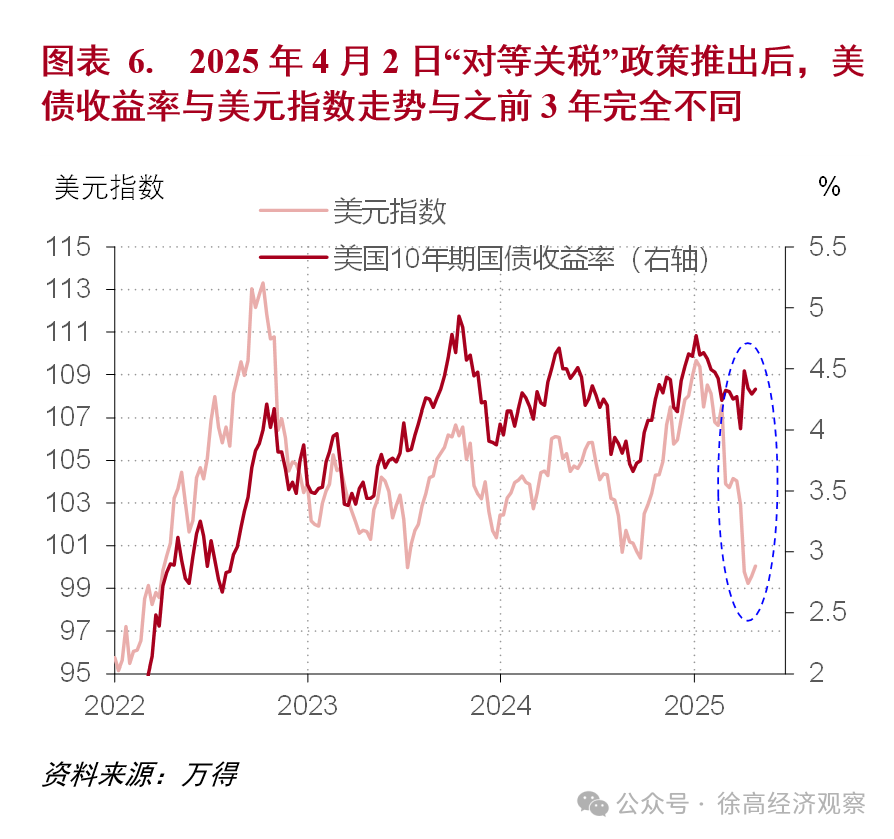

“对等关税”的逆全球化之路虽然在道理上讲得通,但在实践中未必走得通。2025年4月2日这一政策出台之后,美国金融市场的走势已经显现出了逆全球化的冲击。4月2日以来,美元明显走弱(美元指数显著下跌),美国国债收益率上扬(国债价格下跌)。这与之前3年时间里美债收益率和美元指数同向变化的走势形成了鲜明反差。4月2日之前,美国金融市场的主导因素是美联储的货币政策,之后则是全球资金从美国的撤出。

在2025年4月2日之前的3年多时间里,美国处在货币偏紧的状态中,美联储的决策是影响市场的主要因素。由于美联储同时是美债的需求方和美元的供给方,因此当美联储货币紧缩预期升温的时候,美债收益率和美元指数同时走高——此时美联储对美债的需求下降,导致美债收益率上行;同时美元供给减少,导致美元走强。而美联储宽松预期升温的时候,美债收益率和美元指数同步回落。

与美联储所处的地位不同,全球资金同时是美债和美元的需求方。因此,当全球资金撤离美国的时候,就会出现美债收益率上行和美元指数下行的组合。这正是4月2日之后在美国金融市场发生的情况。在4月2日之后,全球资金动向已成为美国金融市场的最主要影响因素,而全球资金目前正在撤离美国市场。(图表6)

从更长的周期来看(比如看过去的20年),资金流出美国市场的情况时有发生。但在过去,资金往往是在美国和全球经济向好的时候,因风险偏好上升,所以从美国流向新兴市场国家以获取更高的收益,此时美元指数走弱,美债收益率走高;在美国和全球经济走弱的时候,全球资金反而会在避险情绪的推动下流回美国,推升美元汇率,同时压低美债收益率。所以在长周期历史中,美债收益率与美元指数负相关的情形并不罕见。但今年4月以来反常的是,资金正在美国和全球经济预期走弱的时候流出美国。这表明,美元资产这一曾经的全球“安全避风港”已不再被全球资金所信赖。

全球资金有理由对美元资产失去信心。前文已经借助国民收入恒等式分析过,贸易逆差国的内需过剩,所以需要通过贸易逆差从国外输入产品来弥补国内供给的不足。还可以对国民收入恒等式再作变形,得到贸易逆差的另一种解释。储蓄的定义是收入减去消费。由于GDP就是国民总收入,所以GDP减去国内消费就是“国内储蓄”。将其代入支出法GDP的定义式(GDP=国内消费+国内投资+贸易顺差),就得到了如下新形式的国民收入恒等式:

贸易顺差=国内储蓄-国内投资

这个式子说明,一个国家如果有贸易逆差,就说明其国内储蓄小于国内投资,所以需要通过贸易逆差的形式从国外借入别国储蓄,以弥补国内储蓄的不足。

在过去四十多年的全球化过程中,海外储蓄持续通过美国的贸易逆差流入美国,支撑起美国的高负债和高内需的增长模式。美国要通过“对等关税”压缩其贸易逆差,就会同时减少流入美国的外国储蓄的数量,会让美国国内的债务接续出现问题。换言之,美国如果要压缩其贸易逆差,它过去四十年的那种增长模式就会难以为继,从而让美国面临变相的债务危机。

美国所积累的债务(无论是内债还是外债)均用美元计价和偿付,所以美国不存在债务硬违约的可能——美联储多印点美元总能把债给还上。但美债价格大跳水(美债收益率大涨)的变相债务违约却是完全可能的,而且这种可能性会因为“对等关税”政策而显著上升。

在过去40多年的全球化中,有一种“美元外循环”支撑了美国的国债:美国发行美元,用美元从别国购买商品;别国收到美元后,将其没有花完的美元投入美国金融市场,购买包括美债在内的美元资产。在这个美元外循环中,美联储印刷的美元在海外转了一圈,又回到了美国金融市场。有人可能会想,既然美联储发行的美元最终还是通过外循环回流到了美国,那美联储用其创造的美元直接购买美元资产不也一样吗?但这种想法是错误的,这二者不是一回事。

美元外循环和美联储直接下场购买美元资产这两件事之间,有一个关键的不同——美元外循环会将外国的富余储蓄带入美国。别国之所以会有美元可以投入到美国金融市场,是因为别国有富余储蓄——如果别国将其卖产品挣到的美元全都花掉了(没有富余储蓄),就不会有美元囤积在其手中。因此,别国将其拥有的美元投入美国金融市场,就是将其以美元形式存在的富余储蓄投入了美国金融市场。这些别国所拥有的美元资产不会转变为产品市场上对美国产品的需求,因而不会推升美国的通胀。但如果美联储自己印钞票来直接购买美元资产,就是在美国金融市场中直接投放货币。获得了这些增量货币的美国经济主体,会将其得到的货币花出去购买产品,从而推高美国通胀。所以,美元外循环和美联储直接买美元资产的关键差别是,流向别国的美元会因为别国的富余储蓄而沉淀下来,不会推升美国通胀,而从联储手中直接流向美国国内的货币会变成对产品的需求,从而推高美国通胀。美联储的首要目标是维护美国通胀的稳定。在通胀约束下,美联储可以因为美元的外循环而增发美元,但没法直接在国内用其创造的美元购买资产。【13】

美国如果试图用“对等关税”政策来压缩美国贸易赤字,就是在人为截断美元的外循环,会让美国国债价格下跌。失去了美元外循环带来的外国对美债的增量需求之后,债券价格会因为需求走低而下跌。而就算美联储直接进场买美债,美国通胀也会因为美联储货币的增发而上升,仍然会让债券价格下跌。面对债券价格下跌的风险,外国还可能会抛售其之前购买的美债以避险,从而进一步加剧美债价格的下跌压力和美元的贬值压力。

当然,失去了美元外循环,美国也并非全无办法。美国可以通过缩减内需,减少国内消费和投资,增加国内储蓄来重新平衡其经济。但这意味着美国财政支出的显著收缩,美国民众生活水平的明显下降,恐怕很难为美国民众所接受。毕竟,尽管有全球化红利分配不均的问题,美国仍然是全球化的受益国。“对等关税”带来的逆全球化之路,意味着美国所获全球化红利的减少。还是那句话,事物总是辩证的。美国想得全球化之利,就要受全球化之害;而要想收逆全球化之利,就要付出逆全球化的代价。美国究竟有没有把这个问题透彻想清楚,做好付出逆全球化之代价的准备,要打一个大大的问号。

六、我国的应对之策

我国也是全球化的受益国。外需给我国带来的“外循环”,一度掩盖了我国“内循环”不畅,内需不足的矛盾,从而让我国在2001年加入WTO之后实现了跨越式的发展。但很显然,美国作为全球化的需求火车头,已经越发不满其所扮演的角色,而要走逆全球化之路。美国的行为给我国带来了挑战,也创造了机遇。

我国经济对外需的依赖源于内需不足这一失衡经济结构。在2025年1月17日发表的《中国经济的逻辑与出路》一文中【14】,笔者论述过,内需不足本质上是个收入分配问题。因此,只要将国内收入分配结构优化到位,将居民收入占GDP比重提升到位,我国一定可以从根本上解决内需不足的问题,此为我国可选的“上策”。而就算收入分配改革需要时间,也可以通过刺激投资的方式来扩大内需,维护国内供需的稳定,此为我国可选的“中策”。近些年我国内需不足问题有抬头倾向,对外需的依赖有所加大,完全是因为政策过度抑制了国内投资。只要我国国内政策对路,完全可以对冲美国“对等关税”政策带来的外需冲击。

因此,在中美就“对等关税”而开展的博弈中,我国经济的韧性远超美国。对我国这么一个内需不足的经济体而言,内需可以凭空创造(通过提振消费或刺激投资),从而维护国内供需的平衡。而对美国这么一个内需过剩、供给不足的经济体而言,供给不可能短时间明显增加,因而只能在逆全球化的过程中削减其内需,并承受随之而来的经济衰退、生活水平下降之后果。因此,在中美博弈中,我国不应该居于下风。

但很多美国决策者似乎并不这么看,而认为他们居于上风,他们的极限施压政策能够奏效。如果我国不能及时调整国内政策来扩大消费和投资,而任由外需冲击令我国经济增长减速,则会助长美方对我国的强硬态度。在2025年4月8日的一次采访中,美国财政部长斯科特·贝森特(Scott Bessent)说中国拿的是“一手坏牌”(losing hand),中国反制美国是犯了“一个大错误”(a big mistake)【15】。显然,美方正期待我国在关税冲击下经济失稳,最后不得不接受美方的苛刻条件。因此,从打赢中美关税博弈的角度来说,维护国内经济稳定,实现5%的GDP增长目标已经成为今年我国的一个政治任务。

如果外需的压力能够让我国克服经济发展的惯性,让我国切实推进收入分配结构的优化,实现消费转型,则外部压力反而能成为经济转型的契机。就算消费转型不能马上实现,在打赢中美博弈的政治需求之下,我国如果能够纠偏之前对国内债务和投资的过度负面的看法,纠偏打压债务和投资扩张的政策,也能在一定程度上让坏事变好事,消除近些年来我国经济发展的一个主要障碍。我国如能在美国肆意推进逆全球化政策的时候顶住外部压力,扩大内需,维护国内经济增长稳定,则可以为全球经济稳定做出更大贡献,并让我国在国际经贸体系中取得更有利的地位。(完)

注释

【1】美国2025年4月2日推出的“对等关税政策”的详情可见于https://www.whitehouse.gov/presidential-actions/2025/04/regulating-imports-with-a-reciprocal-tariff-to-rectify-trade-practices-that-contribute-to-large-and-persistent-annual-united-states-goods-trade-deficits/。

【2】美国贸易代表办公室给出的“对等关税”税率计算说明文件《对等关税计算》可见于https://ustr.gov/sites/default/files/files/Issue_Areas/Presidential%20Tariff%20Action/Reciprocal%20Tariff%20Calculations.pdf。

【3】美国贸易代表办公室解释的英文原文是:“Reciprocal tariffs are calculated as the tariff rate necessary to balance bilateral trade deficits between the U.S. and each of our trading partners. This calculation assumes that persistent trade deficits are due to a combination of tariff and non-tariff factors that prevent trade from balancing. Tariffs work through direct reductions of imports.”这段话出自《对等关税计算》。

【4】更为严格的支出法GDP定义式应该是:GDP=国内消费+国内投资+经常账户顺差。“经常账户顺差”包含了货物贸易顺差、服务贸易顺差,以及跨境转移支付,是口径上比仅包含货物贸易的“贸易顺差”更广的顺差的概念。不过在这里为了论述的简便,我们忽略了经常账户顺差和贸易顺差的差异。

【5】在设计二战结束之后的国际货币体系时,有英国提出的“凯恩斯计划”和美国提出的“怀特计划”两大竞争的方案。前者由英国著名经济学家凯恩斯牵头设计,后者则由时任美国财政部部长助理的哈里·怀特(Harry.White)牵头设计。

【6】 “过度特权”(Exorbitant privilege)由法国总统戴高乐的财政部长德斯坦(d’Estaing)于1965年提出,用以描述美国因美元在布雷顿森林体系中所处的中心地位而得到的好处。

【7】在现代金融体系中,绝大部分货币只是电脑体系中的数字,甚至都不需要印刷在纸张上。因此可以说,美元的创造是无成本的。

【8】尼克松1971年8月15日宣布美元与黄金脱钩的讲话全文可见于https://www.presidency.ucsb.edu/documents/address-the-nation-outlining-new-economic-policy-the-challenge-peace。其中,尼克松明确说道:“我已指示财政部长康纳利暂时中止美元兑换黄金或其他储备资产的可兑换性,除非在有利于货币稳定和符合美国最佳利益的情况下。”

【9】特朗普总统2025年5月2日亚拉巴马大学演讲的全文可见于https://singjupost.com/transcript-of-trumps-university-of-alabama-commencement-speech-2025/?singlepage=1。其中,特朗普说了如下一番话:“For the business majors here today, I challenge you not merely to use your talents for financial speculation, but to apply your great skills that you’ve learned and had to forging the steel and pouring the concrete of new American factories, plants, shipyards, and even cities which are going up all over our country. Don’t just build a strong portfolio, build a very, very strong America, and you’re going to do that. To the engineers, brilliant you are, technicians, scientists, and math majors, We need your Alabama spirit and competition to keep our country at the forefront of every single domain. America should have the world’s tallest buildings, design the fastest airplanes, build the greatest cars, do everything the absolute best, better than any other nation in the world, and you can do it. And we will soon land American astronauts on Mars.”

【10】1990年之前,美国国内工资薪金和企业利润占GDP比重之所以一同下降,是因为固定资本折旧占GDP比重在上升。1990年之后,固定资本折旧占GDP比重进一步上升,但此时仅工资薪金占GDP比重下降,企业利润占GDP比重反而上升。

【11】有关二战结束后,美国与英国争夺国际货币体系主导权的这段历史的详细分析,可参见Boughton, 2002, “Why White, Not Keynes? Inventing the Postwar International Monetary System”, https://www.imf.org/external/pubs/ft/wp/2002/wp0252.pdf。

【12】“全民基本收入”(UBI)的想法可以追溯到米尔顿·弗里德曼(Milton Friedman)1968年提出的“负所得税”(Negative Income Tax)的思想。2016年美国华裔总统候选人杨安泽以“全民基本收入”为其主要政纲,让这一概念为更多人所知。有关“全民基本收入”的一个不错介绍可见IMF的一篇短文《什么是全民基本收入?》(What Is Universal Basic Income?),网址为:https://www.imf.org/en/Publications/fandd/issues/2018/12/what-is-universal-basic-income-basics。

【13】真实世界的运行比这里论述的逻辑更复杂。美国国内经济主体也会有储蓄,因此他们获得的美元也会有部分沉淀下来。但美国国内的储蓄本就被美国的投资给用干净了(贸易逆差的美国是个储蓄不足的经济体)。美国国内经济主体手中的美元储蓄会被转移给美国投资者而花出去,最终还是会转化为推升通胀的产品需求。只有拥有富余储蓄(超出其国内投资水平的储蓄)的外国,其持有的美元才不会推升通胀。

【14】徐高,2025年1月17日,《中国经济的逻辑与出路》,https://www.bocichina.com/main/a/20250117/950115.shtml。

【15】贝森特采访新闻稿可见于:https://www.investopedia.com/treasury-secretary-bessent-says-china-playing-with-losing-hand-11711052。

(风险提示:宏观经济走势具有不确定性,宏观政策可能超预期变化。)