太壕了!上市券商2024年末拟现金分红超387亿 上市券商2023年年度分红哪家强 太壕了这家公司发40个月年终奖

2024年上市券商年报季落下帷幕,紧随其后的是“红包雨”式的现金分红潮。

据统计,42家A股上市券商中有40家披露了年终分红方案,合计现金分红总额达387.4亿元。

尽管这一数据较2023年年终分红略有减少,但结合全年中期与三季度分红,上市券商2024年全年累计现金分红已达536.87亿元,较2023年增长128亿元。

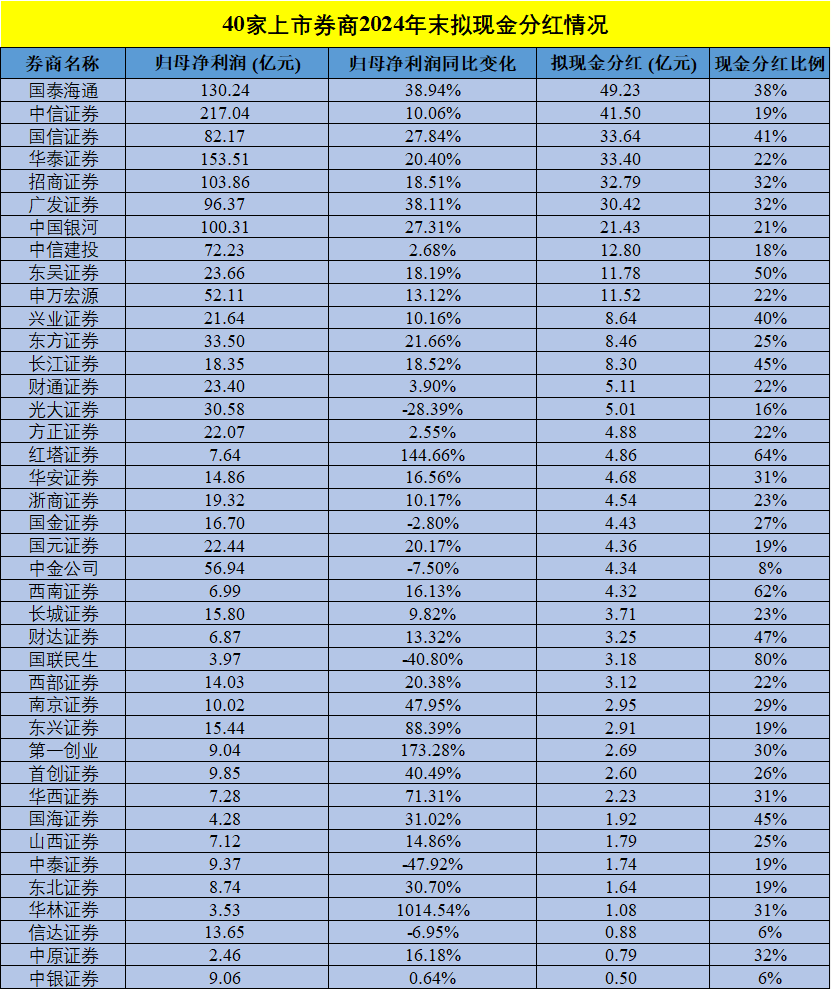

在2024年年终分红榜单中,国泰海通以49.23亿元的拟分红总额夺魁,取代中信证券成为“新王者”。

数据来源:Wind

中信证券此次拟分红41.5亿元,排名第二。

紧随其后的是国信证券(33.64亿元)、华泰证券(33.40亿元)、招商证券(32.79亿元)和广发证券(30.42亿元),均进入30亿元俱乐部。

整体来看,在这40家券商中,有27家券商拟现金分红规模在1亿元至10亿元之间,另有4家拟分红金额处于10亿至30亿元区间。

值得注意的是,仅信达证券、中原证券和中银证券的拟分红金额低于1亿元。

天风证券与太平洋证券则因可分配利润为负,选择在2024年度不进行利润分配。

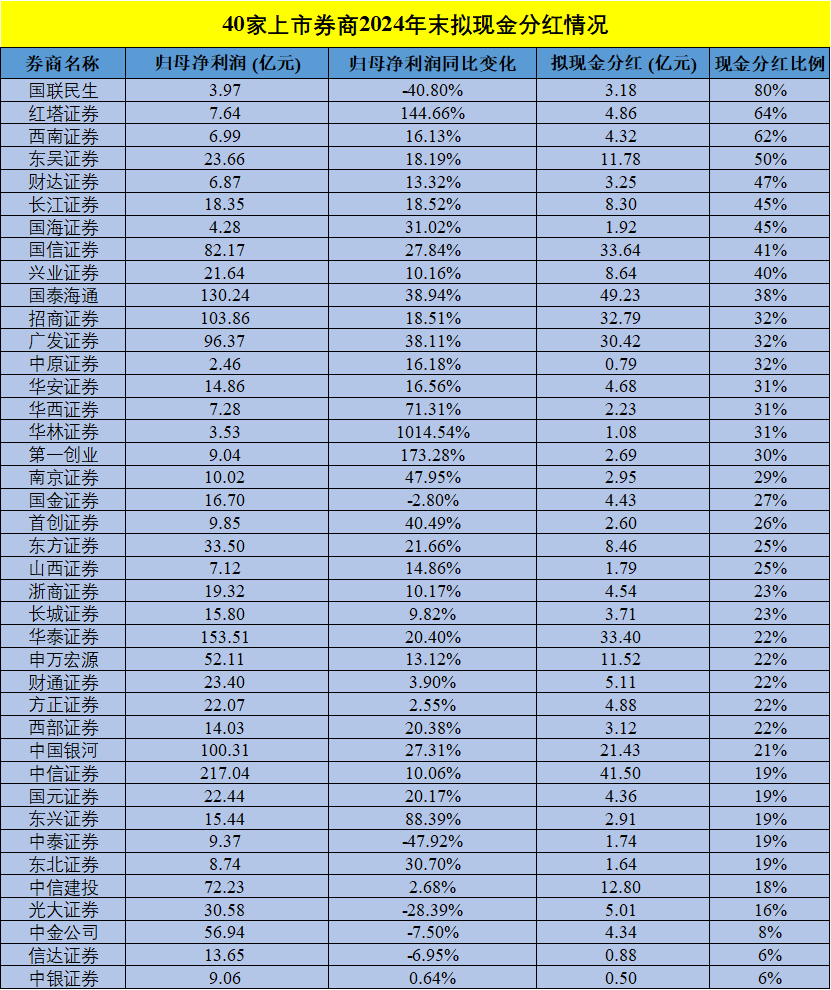

如果从分红比例(分红总额占归母净利润的比重)来看,中小券商显得尤为“阔绰”。

在40家披露分红方案的券商中,有17家分红比例达到或超过30%。

数据来源:Wind

国联民生以80%的现金分红比例高居榜首,尽管其归母净利润同比下滑40.8%,但仍决定将3.18亿元用于分红。

其余高分红比例券商还包括红塔证券(64%)、西南证券(62%)、东吴证券(50%)和财达证券(47%)。

这些中小券商在盈利能力有限的背景下仍坚持高比例分红,其战略背后是对市场信心的呵护以及对投资者的稳定回报承诺。

不过,也有部分头部券商如中信证券、华泰证券、中信建投等,虽然拟分红总额可观,但分红比例相对较低,均在30%以下。

尽管行业整体表现承压,仍有6家券商在净利润下滑背景下坚持进行现金分红,包括国金证券、信达证券、中金公司、光大证券、中泰证券以及上述提到的国联民生。

这一举措虽显“冒进”,但也在一定程度上传递出管理层对企业基本面和未来发展的信心。

与之相对的,是天风证券与太平洋证券因可分配利润为负,选择在2024年度不进行利润分配。

两家公司还表示,做出上述决定,是出于保障经营稳定与健康发展的考虑。

值得一提的是,这两家券商也在2022年至2024年间从未进行过分红,是目前行业中为数不多的“零分红”者。

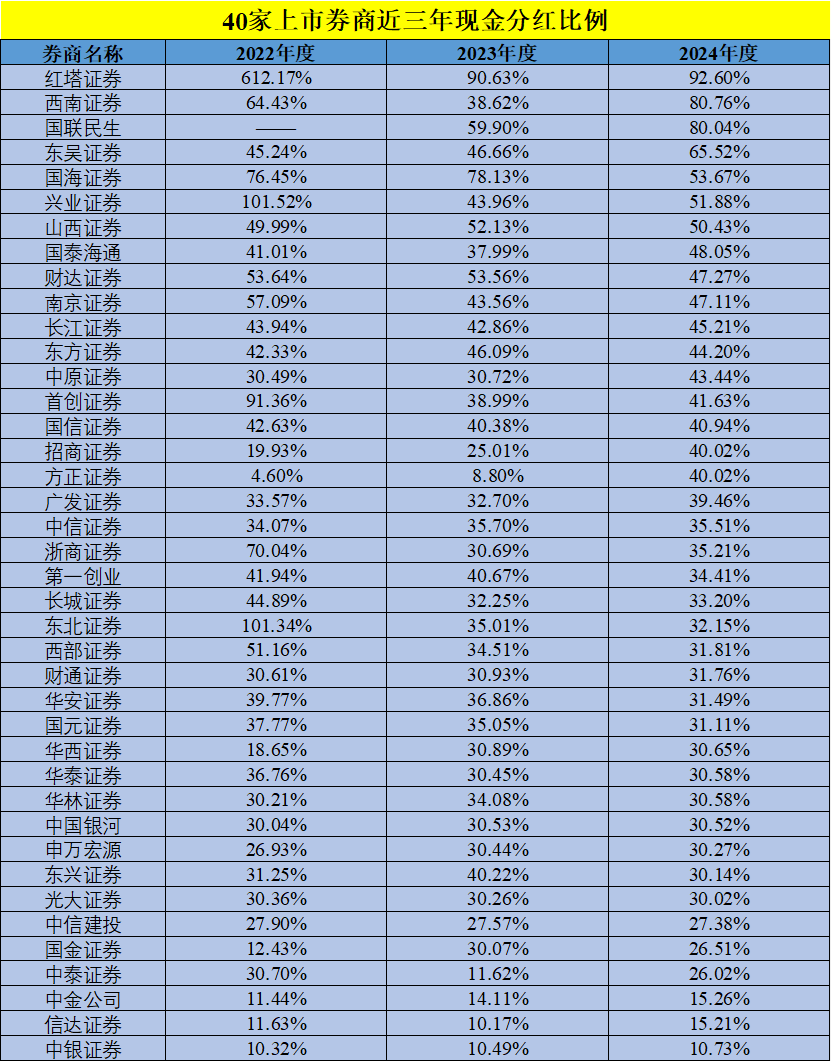

从更长周期看,上市券商的分红机制正走向制度化、规范化。

数据显示,2024年有34家券商全年现金分红比例超过30%,其中红塔证券、西南证券、国联民生等7家甚至突破50%。

而在2022年至2024年这三年内,有29家券商连续三年分红比例保持在30%以上,体现出持续、稳定回馈股东的长效机制正在逐步建立。

数据来源:Wind

红塔证券尤为突出,其2022年现金分红比例高达612.17%,2023年和2024年亦维持在90%以上,几乎成为中小券商分红制度化的标杆。

此外,越来越多券商将分红条款写入公司章程,约定除特殊情况外,每年现金分红不低于当年可分配利润的10%,三年累计不低于平均可分配利润的30%。这一制度设计有助于缓解市场对“不分红”现象的担忧。

2024年,更有33家券商开展了两次及以上的现金分红,而2023年仅有财通证券一家,2022年也仅兴业证券与浙商证券实现两次分红。

上述现象表明,“多频次、常态化”正成为券商分红的趋势。

尽管现金分红总额不断提高,但从投资者角度看,券商板块整体仍未形成“高股息”标签。

截至2025年5月6日,40家上市券商的平均股息率仅为1.63%,高于3%的仅有东吴证券(3.94%)、国信证券(3.25%)、华泰证券(3.22%)和广发证券(3.19%)。

这意味着,如何在分红之外,通过更有效的市值管理来提升市场吸引力,已成为摆在各大券商面前的重要课题。

2024年,A股上市券商在分红政策上的积极表现,既是对“国九条”政策导向的积极响应,也是市场化改革深化背景下投资者关系战略转型的体现。

从单次分红到全年多次分红,从比例设定到制度化安排,券商的股东回报机制正在逐步成熟。

然而,分红并非市值管理的唯一工具,未来如何在保障发展与回报股东之间实现平衡,仍将是券商经营管理中的长期课题。