董忠云:中美关税战或进入拉锯战阶段,沿政策发力方向布局 美关税战策略分析 中美关税战关键进展

董忠云 符旸 庞晨 王警仪 杨子萌(董忠云 系中航证券首席经济学家、中国首席经济学家论坛理事)

摘要

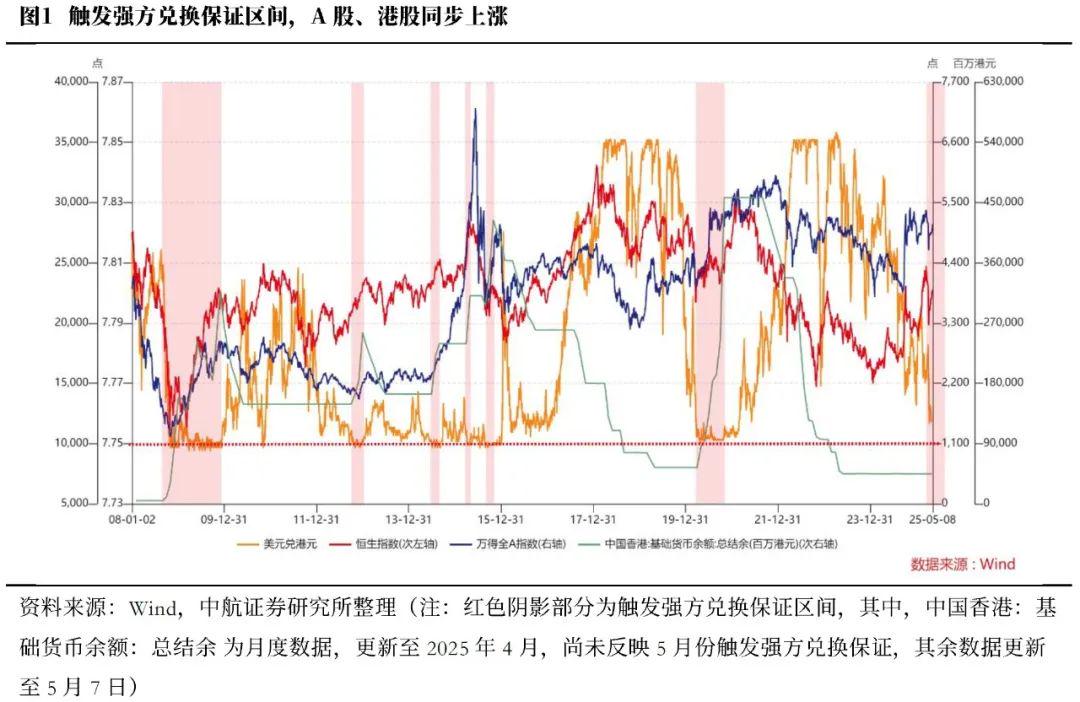

美国滥用关税政策以来美元整体震荡走弱,尤其上周后半周至本周初美元指数下跌,人民币、港币等货币一度大幅升值,并时隔五年再次触发了香港联系汇率机制的强方兑换保证。复盘历次港币升值触发强方兑换保证期间,A股和港股均上涨,未来港币是否会继续触发强方兑换保证将是较好的观测全球资金对中国资产多空观点的指标。

近日美国关税政策出现缓和态势,中美确认举行会谈,美英达成形成美国“对等关税”以来的首个贸易协议,美元、美股有所反弹。国内经济方面,4月出口数据超预期,或因为美国对部分国家暂缓90天实施“对等关税”,转出口对“对等关税”政策对中国出口的影响起到了一定的缓冲作用。

政策方面,5月7日上午的国新办发布会上,货币政策宽松、两新政策扩围等或只是既定政策提速的开始,二季度扩内需政策提速值得期待,或将对二季度A股业绩形成一定支撑。此外,支持稳定和活跃资本市场政策有望维护市场流动性,支撑风险偏好。同时5月起市场对财报季不确定性的担忧结束, 5月以来市场风险偏好已从较低水平有所回升。

虽然当前中美关税战最差阶段已经过去,但考虑到特朗普“对等关税”的目的或包括降低贸易逆差、促进美国制造业回流和缓解美债风险等,同时参考2018年-2019年经验,我们认为本轮中美关税战或正式进入漫长的“边打边谈”的拉锯战阶段。因此,关税谈判不宜过于乐观,二季度市场整体或维持震荡整理。

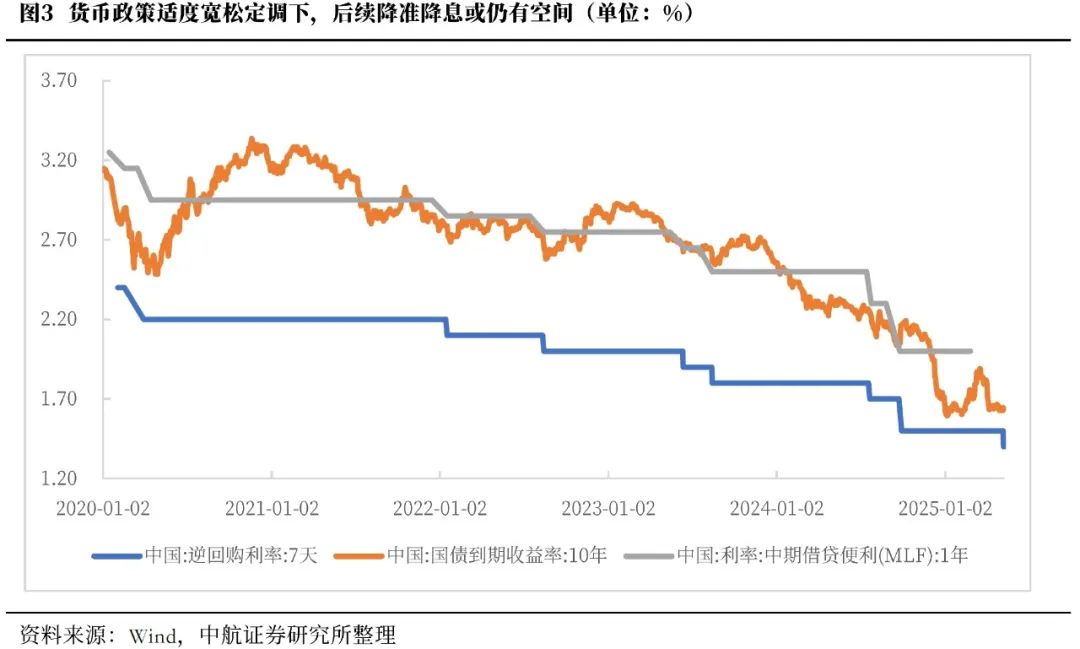

结构上,哑铃策略有望阶段性占优。适度宽松货币政策定调下,利率中枢有望进一步下探。另一方面, 5-7月为分红密集期,在新“国九条”促进分红率有望改善下,红利板块有望获得超额收益。

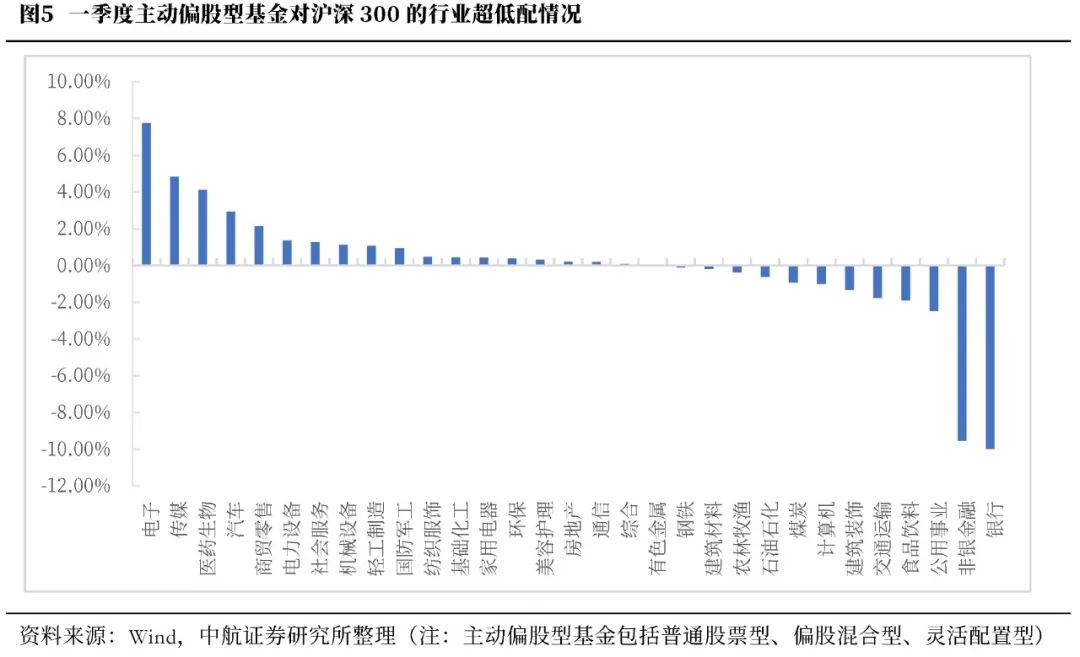

5月7日,证监会发布《推动公募基金高质量发展行动方案》,推动公募基金的收费模式和基金经理薪酬均与业绩基准挂钩。沪深300指数是最被市场公认的业绩基准之一,参考2025年一季度主动偏股型基金对于沪深300的超配、低配情况,电子、传媒、医药生物为前三大超配行业,银行、非银金融、公用事业为前三大低配行业。预计未来部分基金将在持仓配置上往沪深300行业配置上回归,红利板块有望更能享受到《方案》的红利。

此外,前期财报季的担忧结束,中美关税战最差时刻已经过去,近期市场风险偏好得到一定修复,资金或重回科技板块博弈,同时5月科技板块催化事件较多,表现有望占优。

投资建议:

中美关税战最差时刻已经过去,或正式进入漫长的“边打边谈”的拉锯战阶段,关税谈判尚不宜过于乐观。二季度国内既定政策有望提速,市场或将以震荡为主,哑铃风格或将回归,建议沿政策发力方向布局,红利、内需消费和自主可控有望贡献超额收益。

本周市场回顾

根据同花顺数据,本周市场表现分化,上证指数(+1.92%)、深证成指(+2.29%)、沪深300(+2.00%)、创业板指(+3.27%)、中证500(+1.60%)、中证1000(+2.22%)表现较强;科创50(-0.60%)表现较弱。行业风格上,金融风格表现较强,上涨2.79%。分行业来看,申万一级行业中国防军工、通信、电力设备表现较强,分别上涨6.33%、4.96%、4.02%。市场情绪方面,本周市场活跃度有所上升,日均成交金额为13534.26亿元,较上周增加2495.56亿元。估值方面,A股整体市盈率为18.92倍,较上周上涨2.17%。

正文

美国滥用关税政策以来美元整体震荡走弱,尤其上周后半周至本周初美元指数下跌,人民币、港币等货币一度大幅升值,并时隔五年再次触发了香港联系汇率机制的强方兑换保证。根据香港金融管理局信息,受股票投资相关的港元需求以及区内货币兑美元升值的带动,港元汇率走强,再度触发了联系汇率机制下7.75港元兑1美元的强方兑换保证。截至5月6日,香港金融管理局从市场卖出1166亿港元并买入美元。

复盘历次港币升值触发强方兑换保证期间,市场对港币需求上升,背后是中国资产吸引力提升。权益市场亦有所反应,代表中国资产的A股和港股在历次触发强方兑换保证期间均上涨,未来港币是否会继续触发强方兑换保证将是较好的观测全球资金对中国资产多空观点的指标。

近日美国关税政策出现缓和态势,中美确认举行会谈,美英达成形成美国“对等关税”以来的首个贸易协议。5月7日早,外交部发布消息何立峰副总理将于5月9日-12日访问瑞士,期间与美方举行会谈。当地时间8日,英国和美国就关税贸易协议条款达成一致,达成美国“对等关税”以来的首个贸易协议,美元、美股有所反弹。

国内经济方面,4月出口数据超预期,东盟、“一带一路”共建国家等新兴市场增长较快,或因为美国对部分国家暂缓90天实施“对等关税”,转出口对“对等关税”政策对中国出口的影响起到了一定的缓冲作用。

5月7日上午的国新办发布会上,央行、金融监管总局和证监会推出一揽子金融政策。央行方面,除市场期待的降准降息政策落地外,还通过加大专项再贷款政策力度等来对重点领域提供支持。金融监管总局提出通过八项重点措施巩固经济回升向好的基本面。证监会进一步强调中央汇金公司类“平准基金”的重要作用,并提出深化科创板、创业板改革,大力发展科技创新债券等政策措施。货币政策宽松、两新政策扩围等或只是既定政策提速的开始,二季度扩内需政策提速值得期待,或将对二季度A股业绩形成一定支撑。此外,支持稳定和活跃资本市场政策有望维护市场流动性,支撑风险偏好。

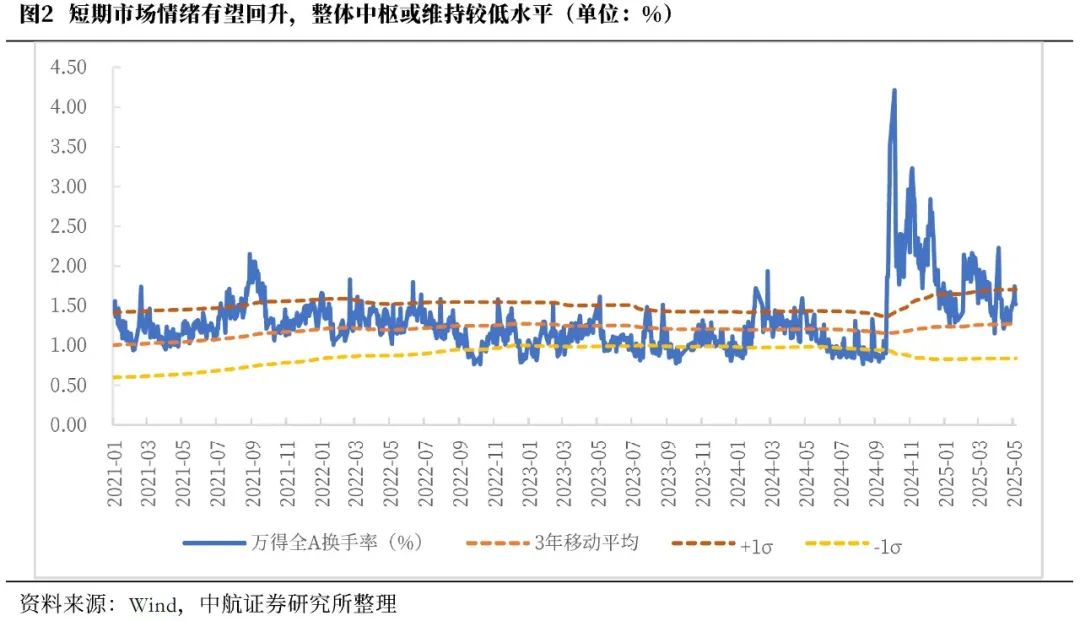

4月A股市场情绪为2024年9月政策转向以来的较低水平,换手率下行至近三年平均水平。5月起,市场对财报季不确定性的担忧结束,同时在上述利好下,5月以来市场风险偏好有所回升。当前中美关税战最差阶段已经过去,但考虑到特朗普“对等关税”的目的或包括降低贸易逆差、促进美国制造业回流和缓解美债风险等,同时参考2018年-2019年经验,我们认为本轮中美关税战或正式进入漫长的“边打边谈”的拉锯战阶段,因此关税谈判不宜过于乐观,二季度市场整体或维持震荡整理。

结构上,哑铃策略有望阶段性占优。适度宽松货币政策定调下,利率中枢有望进一步下探,红利资产的股息收益优势在低利率环境下或将持续显现。在适度宽松货币政策和关税战负面影响预期下,十年期国债收益率自今年3月中旬起已呈现趋势性下行,市场率先反映对后续降息降准的预期。5月7日,国新办新闻发布会明确提出将实施降准降息等一揽子政策,5月8日政策利率如期下调10个基点,宽松货币政策或将提速,利率中枢有望进一步下探。

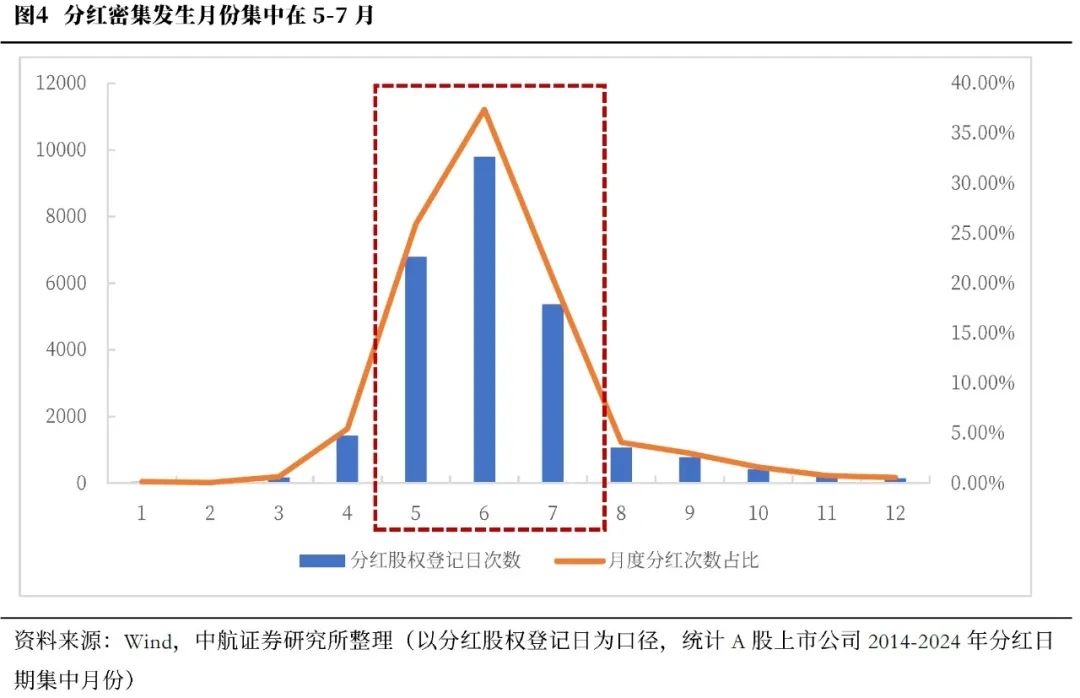

另一方面,去年新“国九条”的推出严格强制退市标准,强化对上市公司现金分红监管,上市公司加强分红力度。相关分红和退市新规已于2025年1月1日正式实施,刚刚结束的2024年年报为首个适用的年度报告。在新规要求下,上市公司分红率有望持续改善。交易节奏上看,股权登记日是关键日期,市场对分红的定价行为通常需要在此之前完成。因此,我们以分红的股权登记日为统计口径,观察分红集中发生的月份分布。从统计结果看,过去十年分红密集发生的月份为5-7月,此3月分红发生次数合计占比高达83.80%。当前开始进入分红密集期,在新“国九条”促进分红率有望改善下,红利板块有望获得超额收益。

5月7日,证监会发布《推动公募基金高质量发展行动方案》,推动公募基金的收费模式和基金经理薪酬均与业绩基准挂钩。《方案》指出对新设立的主动管理权益类基金大力推行基于业绩比较基准的浮动管理费收取模式,对符合一定持有期要求的投资者,根据其持有期间产品业绩表现确定具体适用管理费率水平;完善行业考核评价制度,强化了基金公司股东、董事会和基金经理的长期业绩考核权重,并将基金经理薪酬与基准业绩直接挂钩。沪深300指数是最被市场公认的业绩基准之一,参考2025年一季度主动偏股型基金对于沪深300的超配、低配情况,电子、传媒、医药生物为前三大超配行业,银行、非银金融、公用事业为前三大低配行业。预计未来部分基金将在持仓配置上往沪深300行业配置上回归,红利板块有望更能享受到《方案》的红利。

此外,前期财报季的担忧结束,中美关税战最差时刻已经过去,近期市场风险偏好得到一定修复,科技板块5月催化事件较多,表现有望占优。5月将召开多项科技领域会议论坛,包括5月7日联想创新科技大会、5月8日华为鸿蒙生态沟通会、5月15–16日中国VR/AR产业博览会、5月23–25日世界无人机大会等,行业或迎来技术升级等密集利好催化。此外,前期科技板块回调利空因素已逐步缓解。近期中美确认会谈,关税扰动下最差时刻或以过去;一季报业绩落地,前期因科技板块过热,估值透支而引发的业绩担忧已基本消化,市场关注点有望重新回归产业发展节奏。同时受益于我国自主可控需求,科技板块有望得到政策端持续助力。在催化频发、情绪修复与政策支撑多重共振下,科技板块有望迎来阶段性机会。

投资建议:

中美关税战最差时刻已经过去,或正式进入漫长的“边打边谈”的拉锯战阶段,关税谈判尚不宜过于乐观。二季度国内既定政策有望提速,市场或将以震荡为主,哑铃风格或将回归,建议沿政策发力方向布局,红利、内需消费和自主可控有望贡献超额收益。

风险提示:国内政策推行不及预期;地缘政治事件超预期;海外流动性宽松不及预期。

证券研究报告名称:《中美关税战或进入拉锯战阶段,沿政策发力方向布局》

对外发布时间:2025年5月12日