印度赢了巴基斯坦?中国稀土正让马斯克夜不能寐! 印度赢了巴基斯坦?中国稀土正让马斯克夜不能寐!

一、自洽的印度赢学

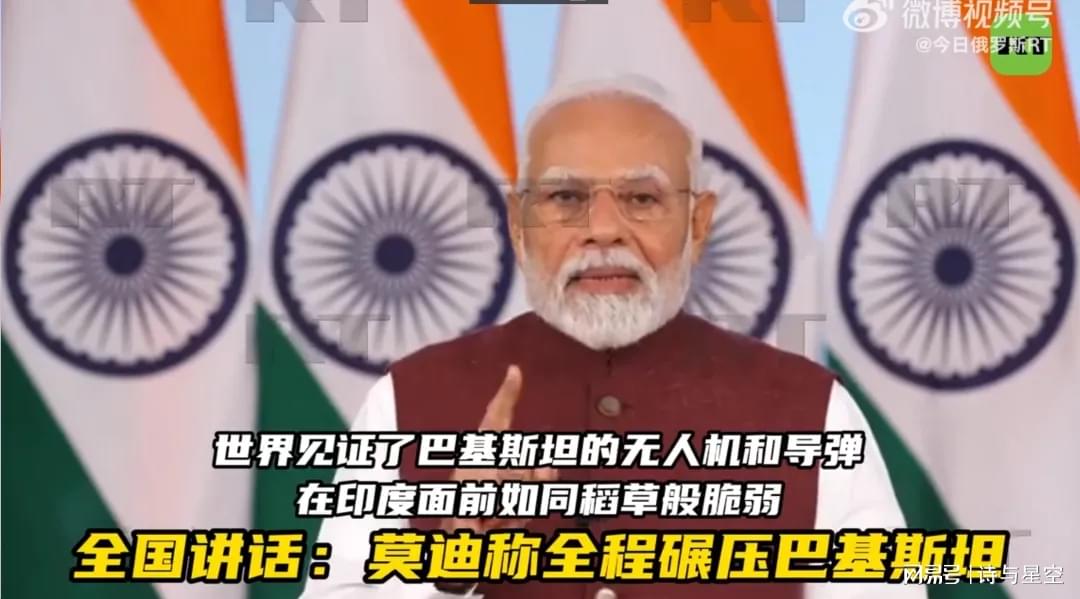

印巴冲突停火后,莫迪发表全国讲话。

莫迪声称,印度“在战场上全程碾压巴基斯坦,辛杜尔行动更是成果斐然”。

他指出,在这次行动中,“印度制造武器的可靠性得到了验证。

如今,印度制造国防装备在21世纪战争中大显身手的时代已经到来”。

这是中国人难以理解的印度赢学,中国人讲究绩效,印度人讲究赢学。

这也是印度人能够逐渐统治世界企业巨头CEO这个职业的原因。

二、中国稀土对马斯克的影响

前年冬至,星空君去了趟江西。

忙碌之余,抽空去了趟海昏侯博物馆,在海昏侯的密密麻麻的马蹄金旁边,有一个小角落,放着几块看似很普通的石头。

这是高岭土,景德镇瓷器名满天下秘密。

从十六世纪开始,来自神秘东方的瓷器就让欧洲上层贵族魂牵梦绕。已经进入文艺复兴时代的欧洲人,试图仿制这种来自中国的瓷器。但是由于无法获取其中的关键原料—高岭土的成分,导致无法烧制出洁白无瑕的中式瓷器。

两百多年间,高岭土一直都是中国的独特秘方,欧洲人求而不得。

萨克斯公国的国王奥古斯都二世抓住了两个炼金师,本来是想让他们炼金,后来发现炼金是不可能的,转而让他们尝试研制瓷器。其中伯特格尔一举成名,成为重新发明瓷器的欧洲人。

伯特格尔和他的助手花了4年时间,做了3万次实验,终于制造出了真正的瓷器,他不仅记录了全部的实验过程和结果,而且把每一次实验之间的细小差异全都记录下来。

这些历史文件今天保存在德国德累斯顿国家档案馆里。为了保密,他的文件都是用密码书写,只有他和他的助手看得懂。

300年前的中国产的高岭土让西方人绞尽脑汁,300年后中国产的另外一种“土”再次让西方人头痛。

它就是稀土。

稀土是十几种稀有元素的统称,由于最早发现它们的时候很像土壤,就被称为稀土。在工业、航空、军工等领域,具有举足轻重的地位。

中国作为世界上稀土产销量最大的国家,在上世纪七十年代,稀土工艺取得了突破,渐渐把稀土生意做成了“垄断”。

同时,中国还有另外一个身份:掌握最先进稀土提炼技术的国家,中国是全球唯一一个拥有完整稀土产业链技术的国家。

全球的稀土矿,大部分都要运到中国来提炼分离。

马斯克也表示,中国在稀土提炼技术上拥有全球领先地位,尤其是高磁性材料加工技术。

不仅特斯拉需要大量的稀土作为原材料,一个“擎天柱”机器人需要数倍于一辆汽车的稀土,中国稀土管制政策的出台,马斯克是真的被“卡脖子”。

据国际稀土协会数据显示,中国生产的稀土材料占全球总量的70%以上,高磁性磁铁材料的产量达到90%以上。

三、盛和资源,又一家稀土企业

说起最近最为火爆的稀土企业,莫过于盛和资源。

盛和资源是国内领先的稀土及锆钛综合资源企业,已构建起从上游资源开发、中游冶炼分离到下游精深加工的完整产业链,形成了稀土与锆钛双主业协同发展的产业格局。

1、2024年年报情况

2024年,公司营收113.71亿元,同比减少36.39%;净利润2.07亿元,同比减少37.73%。主因是稀土及锆钛产品价格大幅下跌,叠加贸易业务收缩。

分业务板块来看,工业板块营收78.23亿元,较上年同期下降25.44%、商业板块营收31.74亿元,较上年同期下滑54.68%,但加工服务板块达到3.06亿元,增幅107.01%,逆势增长,反映公司向高附加值业务转型的初步成效。

在费用端,研发费用同比增长468%至620.29万元,但绝对值非常低,低到忽略不计,与北方稀土(7.37亿元)差距明显,研发投入不足可能制约长期竞争力;销售费用增长41.45%,管理费用增长13.91%,财务费用增长17.40%,主要因折旧摊销及融资成本上升。

2、2025年一季报情况

一季报显示,公司2025年一季度营收29.92亿元,同比增加3.66%;净利润1.68亿元,同比增加178.09%,主要因稀土价格企稳回升及成本控制成效。另外,公司的库存策略灵活调整:根据市场走势优化库存,减少价格波动对利润的冲击。

受到政策的影响,公司的海外业务发生了较大变化。

一是MP公司暂停出口。美国MP公司因关税问题暂停向中国出口稀土精矿,但盛和通过多元化供应(国内四川矿、独居石及其他国家进口)及海外项目(坦桑尼亚Fungoni)保障原料稳定。

二是出口管制政策的影响。中国对中重稀土实施出口管制,欧洲镝、铽价格飙升,推动盛和海外业务潜力释放。

四、经营风险

公司目前经营风险主要还是政策风险。

除此之外,还有三大风险。

一是价格波动风险。稀土价格受供需及政策影响显著,2024年均价同比降25%(金属镨钕),2025年虽企稳但需警惕市场波动。

二是债务与资本开支压力。公司海外项目(如坦桑尼亚)资本开支集中,2024年投资现金流净流出5.28亿元,需依赖融资或利润回流支持。

三是国际贸易摩擦。中美关税政策变化可能影响原料进口,好消息是公司已构建多元化供应渠道,短期冲击有限。