伯希和赴港IPO:毛利近60%,依赖线上渠道,研发费逐年下降 伯希和线上和线下销售占比 伯希和公司有申请ipo吗

文|海山

来源|博望财经

近日,伯希和户外运动集团股份有限公司(简称“伯希和”)正式向港交所递交招股说明书,拟在主板挂牌上市,中金公司、中信证券为其联席保荐人。

资料显示,伯希和曾在2023年8月寻求于深交所IPO上市未果。2024年公司获启明创投领投的B轮数亿元融资。此次在IPO前,公司估值达到了28亿元,其中腾讯作为最大机构股东,持股比例为10.7%,创始人刘振夫妇则通过一致行动协议,掌控了公司63.17%的表决权。

招股书显示,伯希和以冲锋衣为核心产品,在2022年至2024年间售出了380万件。伯希和是一家怎样的公司?此次赴港IPO能成功上市吗?

01

毛利率近60%

伯希和成立于2012年。自公司成立以来,伯希和专注于户外运动装备的研发与创新,在市场中迅速站稳脚跟。

当前,中国户外服饰市场正处于结构性增长阶段。根据弗若斯特沙利文数据显示,2024年高性能户外服饰市场规模达1027亿元,年复合增长率为13.8%,预计到2029年将突破2158亿元。

伯希和抓住了户外运动崛起的市场红利,实现了业绩的飞跃。数据显示,公司净销售额从2022年的3.51亿元大幅增长至2024年的17.33亿元,复合年增长率为122.2%。按2024年零售额计算,希和跻身中国内地三大本土高性能户外服饰品牌,占当年市场份额的5.2%。

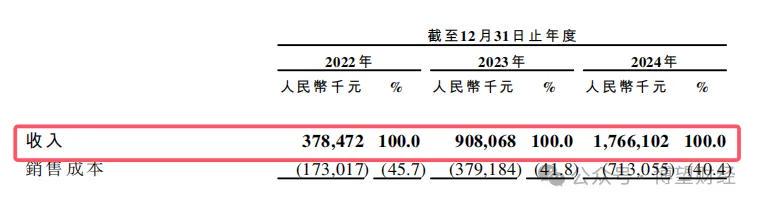

招股书显示,2022年-2024年,伯希和实现收入分别为3.78亿元、9.08亿元、17.66亿元;经调整净利润分别为2760万元、1.56亿元、3.04亿元,呈逐年上升。

来源:招股书

在盈利能力上,伯希和同样表现出色。报告期内,公司毛利率分别为54.3%、58.2%和59.6%。在业内,伯希和的毛利率也处于较高水平。数据显示,2024年始祖鸟母公司亚玛芬毛利率为55.4%;探路者毛利率为47.35%;三夫户外毛利率为56.67%。

来源:招股书

同样处于增长的还有伯希和的销售费用。报告期内,销售及分销开支方面,2022年至2024年分别为1.2亿元、2.77亿元、5.87亿元,合计9.87亿元,分别占总收入的31.8%、30.5%、33.2%。

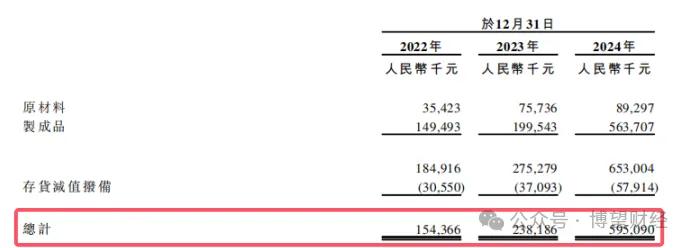

报告期内,伯希和的存货分别为1.54亿元、2.38亿元、5.95亿元。其中,2024年同比增长了150%。公司再招股书中解释为,主要是由于业务增长导致存货增加。其实,不难发现,其存货中制成品的增长远超过原材料。

伯希和的周转周期在2024年也在拉长。报告期内,其平均周转天数分别为279天、189天、213天。

这或许反映出伯希和存在库存积压风险,未来需谨慎应对需求波动或生产规划失衡等问题。

02

高度依赖线上渠道

伯希和的发展高度依赖线上渠道。

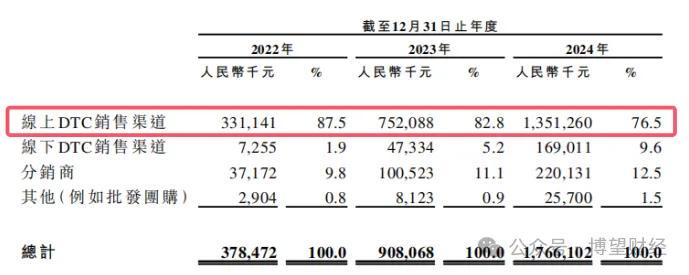

招股书显示,报告期内,伯希和线上DTC销售渠道的收入收入分别为3.31亿元、7.52亿元、13.51亿元,占当年年度收入比例分别为的87.5%、82.8%、76.5%;相比之下,线下渠道的收入贡献极为有限,分别为730万元、4730万元、1.69亿元。

来源:招股书

此种情况也导致伯希和广告费用居高不下。报告期内,公司的广告及推广费用分别为6871万元、1.7亿元、3.59亿元,合计为5.98亿元,分别占当年总营收的18.21%、18.72%、20.33%。相比之下,公司这三年的净利润总和仅为4.59亿元,营销投入竟是净利润的162.31%,公司在营销方面的投入力度可见一斑。

从发展历程来看,明星代言堪称伯希和“破圈”的关键密码,其自然也难免被印上了“网红品牌”的印记。

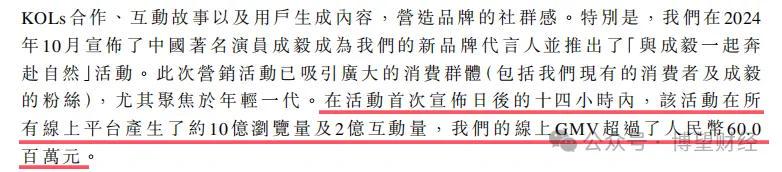

资料显示,2014年伯希和曾签约知名音乐人杨坤作为代言人,并顺势推出了联名冲锋衣,这一举措成效显著。尤其是在2024年10月,公司正式官宣成毅为新品牌代言人,并同步推出“与成毅一起奔赴自然”活动。随后仅在14小时内,线上平台就实现了10亿浏览量与2亿互动量,线上GMV更是直接突破6000万元,这一成绩被详细写进了招股书中。

来源:招股书

这种高度依赖线上的模式,意味着公司的抗风险能力相对较弱。伯希和显然也意识到了这一问题。2016年开始,公司便开启了线下布局。当年4月,北京首家线下实体店开业。2022年,国内首家品牌体验馆PELLIOTSPACE也在北京落成。

2020年,伯希和董事兼总经理马雨彪在接受采访时曾表示,线下发展将成为伯希和发展的关键点,未来两到三年,有望完成线下的进一步突破,规划开设门店500家以上。

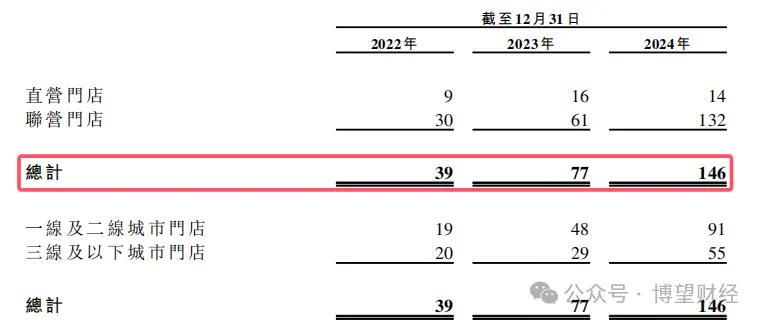

然而,伯希和线下门店的拓展速度相对缓慢,主要依赖联营门店,且门店集中在一二线城市。报告期内,公司线下门店数量分别为39家、77家、146家,到2024年,联营门店数量达到132家,占总门店的90%,直营门店依旧只有14家。

尽管线下渠道已经布局了9年,2024年公司线下收入仅为1.69亿元,在总收入中的占比仅为9.6%,与线上销售的火爆形成了鲜明反差。

03

研发费率逐年下降

一直以来,伯希和因产品设计与功能同始祖鸟高度相近,不少关键意见领袖(KOL)将其称作始祖鸟的“平替”。并且,伯希和冲锋衣的价格仅为始祖鸟的十分之一,凭借这种高性价比优势,该品牌迅速崭露头角,吸引了大量消费者的关注。

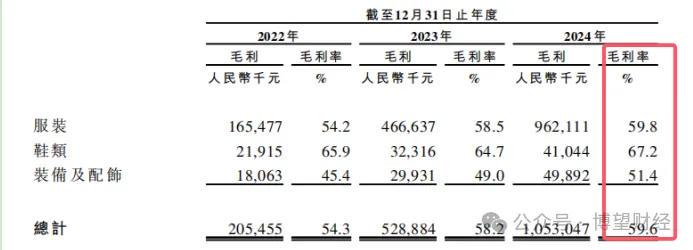

以冲锋衣为代表的服装业务是伯希和最大的收入来源,报告期内,伯希和累计售出380万件冲锋衣,服装占营收比从2022年的80.7%一路攀升至2024年的91.1%。

来源:招股书

然而,过度依赖单一品类亦存在隐忧。尽管公司在2020年引入韩国品牌Excelsior,试水鞋类市场,但该业务在营收中的占比仅为1.9%,未能成功开辟出新的业务增长曲线。未来,伯希和能否复制冲锋衣的成功,关键在于其技术迁移能力以及品类创新的速度。

此外,从行业整体环境来看,户外用品市场同质化现象严重,众多品牌陷入激烈的市场竞争中。与此同时,传统运动品牌也在加速布局户外赛道,伯希和面临的挑战也不小。

伯希和在招股书中表示,创新是公司业务的主要驱动力,公司吸引和留存消费者的能力取决于对户外服饰及装备的研究、开发及设计的持续投入。

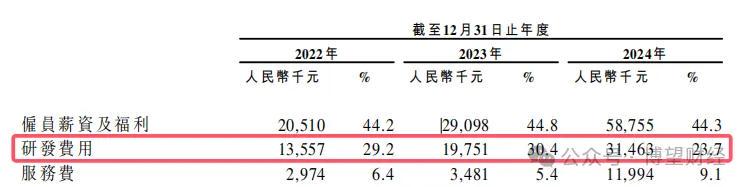

实际情况却与这一表述存在偏差,伯希和的研发费用率呈现逐年递减的趋势。报告期内,公司的研发费用分别为1355.7万元、1975.1万元、3146.3万元,占营收比重分别为3.58%、2.17%和1.78%,合计为6477.1万元,仅为同期销售费用的十五分之一。

来源:招股书

在人力分配方面,营销与研发失衡的问题更为突出。截至2024年底,伯希和销售及营销团队共有475名员工,而设计与研发部门仅有40人,仅占总人数893人的4.5%,远低于销售及市场营销的475人。在全体员工中,销售及营销人员超过了一半。

来源:招股书

时尚潮流总是不断更迭,在冲锋衣市场尝到甜头的伯希和,还需制定更为长远的发展规划。

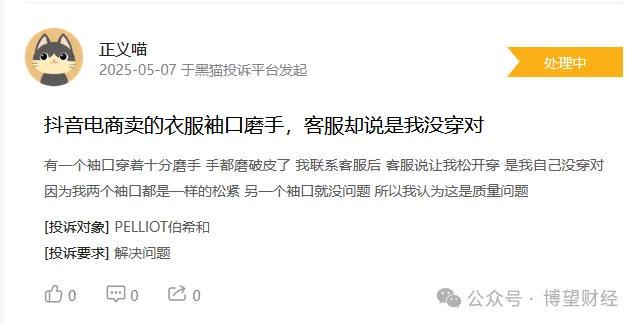

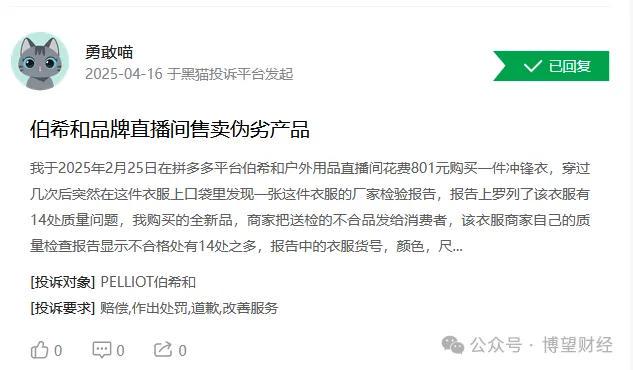

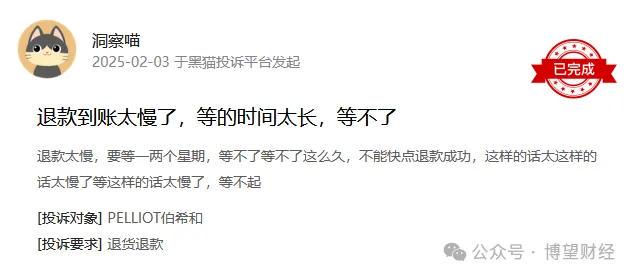

此外,伯希和在服务方面的能力仍待加强,在黑猫投诉平台上,多名消费者反馈称,伯希和服饰存在实物与宣传不符、耐磨度差、尺码偏差等问题。还有消费者遭遇了商家签收退货商品后,长达半个月仍未处理退款的情况。

来源:黑猫投诉平台

伯希和冲刺港股IPO,是其从“网红品牌”向“公众公司”跨越的关键,其能否闯关成功,借资本实现飞跃,我们将持续关注。