存款人又被捅刀子 存款人又被捅刀子 银行伤人案件

图:m_d_n_f_

今天俩事让我极不爽。

一个是,我的某个高息存款下架了。

银行不卖了。

至于么?

LPR刚降0.1%,房奴刚开始高兴呢。

银行们就“连夜降息”,把压力传给了存款人。本就微薄的利息,又薄脆了一层。

好家伙。

捅存款人一刀,给房奴输血是吧。

二个是,我的社保对账单出炉了,今天查了下。

利息大大缩水了。

以前一年7000多块钱利息。现在账户余额累计多了,利息反缩水到了5000多块钱。

收益率从前几年的7%,一路降到2%多了

心里更堵了。

二

过去几年我一直在做一件事:

置换存款。

一是置换成收息股,二是置换成储蓄险。

收息股聊过挺多次,今天不多说了。

置换成储蓄险,优点是——稳稳当当,保证收益。

不怕妖蛾子。

现在大家有置换存款诉求的话,可以重点盯一个品类:

快返年金

虽然保险和存款绝对不能混为一谈,但快返年金会满足挺多存款人置换需求的。

比如它可以分1年、3年、5年这样快速交完钱。

一般第4年、第5年账户里的钱会超过已交的钱。

第五年就开始领钱。

形态上类似于买了个5年期存款,第五年先给一大笔利息。

这“存款”之后还可以无限续期、每年领钱、一直领到死。

不怕下架...

很多人有一个顾虑:

假如几年后市场又高息了,存款利息又上来了,怎么办?

那简单,可以结束快返年金的合同。

重新换回合适的存款。

举个例子—— 中央汇金下面的新华人寿,嗯,中央汇金是它第一大股东。

它有一个产品:

新华快享福3号

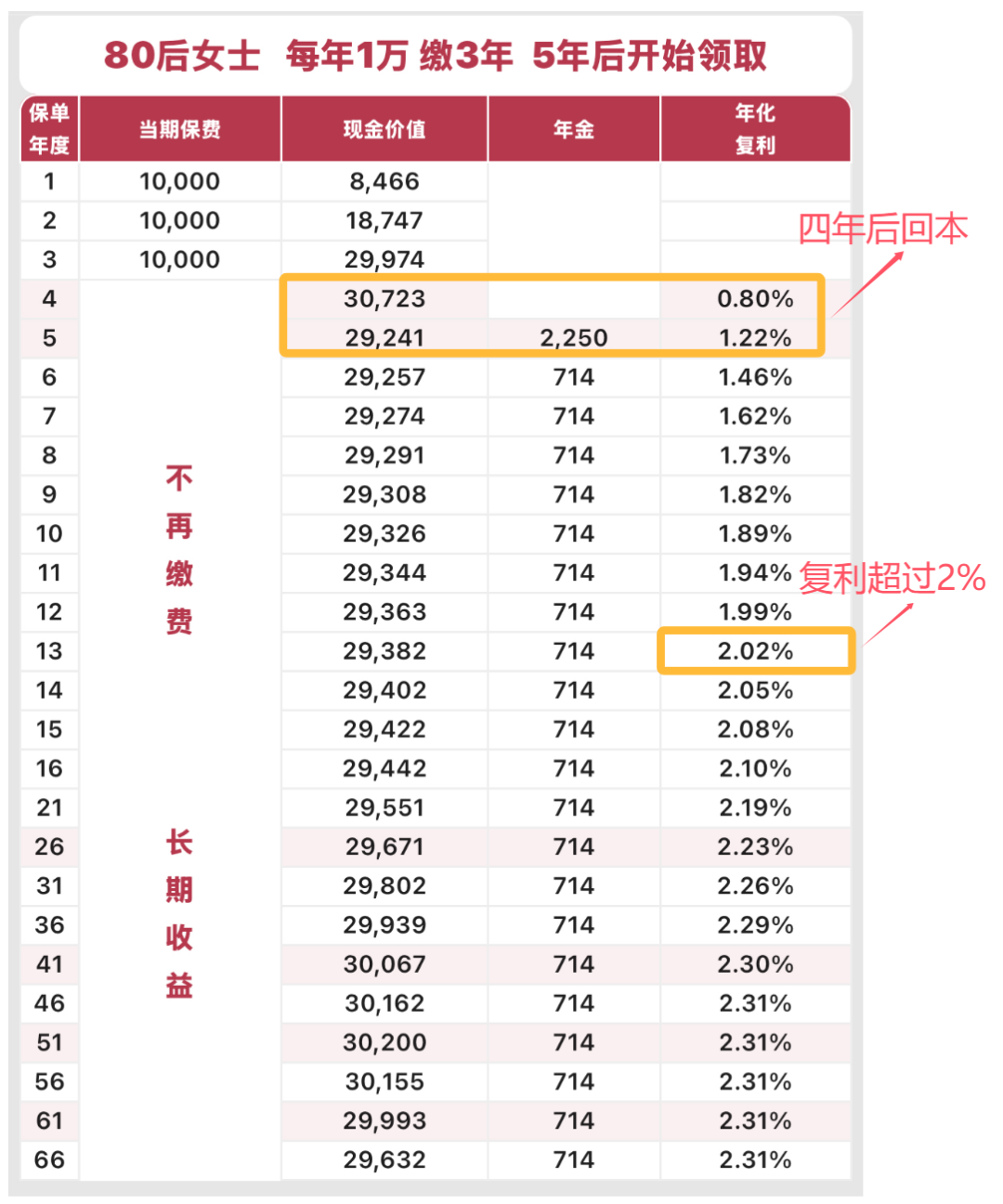

假如我分三年交费,每年花1万元。

第四年,账户里现金价值就超过3万了。

也就是说,第四年就“回本”,且已经有了一点收益。

这时候哪怕提前取钱(退保),也不吃亏的。

第五年到了“付利息”的时候了, 快享福3号会先给我一笔 「关爱金」

之后每年再固定领一笔钱,一直到死。

死后再给一笔身故金。

复利最高有2.31%。

高么?

仁者见仁,存款人可以评评。

现在大银行连大额存单都不到2%了...

假如是一次性趸交,利率还更高些。第三年就回本,第五年复利就有1.45%了,最高能到2.32%

二

快返年金最大的优点,我觉得不是“回本快、锁定几十年的复利”。

而是给存款人选择权。

进退两相宜。

可以买它锁定最高2.3%以上的利率。

如果未来几年后,市场有高息了,可以换回更高息的存款。

比如我用10万元买了一笔 快享福3号,五年后我发现存款利率又up up了。

或者我发现了更好的理财。

我就结束保单,这时能拿回107380元。

如果我现在拿这10万块去买招行的存款,五年到期后——

只能拿回106500元...

快返年金轻松赢了。

(我不是故意挑利率低的对比哈。而是,几家大银行都这么低...)

如果,五年之后市场利率越来越低,令人发指呢?

那我就老老实实持有快返年金,每年领钱就OK。

它还能继续领钱几十年呢;复利还会持续上升呢。

可进,可退。

时代在变化。无论是短持、长持,快返年金优势居然都挺明显了...

这也是万万没想到的。

上哪说理去啊

ps.

对了。

除了前面说的这款,还有一款也值得关注。

它可以“按月领钱”。

中邮邮爱一生2.0, 它来自中邮人寿,股东是中国邮政和友邦。

也挺让人安心。

大多数年金是按年领钱,但这个可以按月。

快返年金里, 快享福3号 和 中邮邮爱一生2.0 都算挺不错。

我把它们拎出来,主要是图它们的国家队血统。

收益相对来说,也很不错了!

不像大银行存款,磕碜