万亿稳定币市场开启:从概念炒作到价值锚定,谁在收割? 稳定币深度解读 稳定币的深度解读

文|恒心

来源|博望财经

数字货币概念港股又迎来利好消息。

据《金融界》等多家媒体报道,中国香港特别行政区政府于2025年5月30日在宪报刊登《稳定币条例》,不仅标志着该条例正式生效,而且也意味着亚洲首个系统性规范法币稳定币发行与运营的监管框架落地。这一政策不仅填补了香港虚拟资产监管的空白,更被市场视为全球数字货币合规化进程中的里程碑事件。

以下将从法案核心内容、资本市场影响及代表企业案例三个维度,剖析这一政策如何重塑行业格局,并探讨其长期价值。

01

制度创新与行业重构:香港稳定币法案的监管突破

必须要搞清楚的是,何为《稳定币条例》?

香港此次立法的核心在于构建“全链条、穿透式”监管体系,既防范系统性风险,又为创新预留空间。

首先从牌照制度与资本门槛来看,法案明确了稳定币发行人的监管要求,包括2500万港元的注册资本门槛、1:1储备资产锚定发行量、强制保障无条件赎回权等。这些严格但清晰的监管标准为稳定币市场提供了透明的合规环境,有助于吸引全球投资者和企业选择香港作为稳定币业务的运营中心。这一设计参考了传统金融监管逻辑,但创新性地将加密货币纳入合规框架,避免了类似FTX暴雷事件的监管真空。

其次是战略地位和市场规模,根据新规,稳定币设计之初主要用于加密资产领域,但近年来快速进入支付等传统金融领域。从全球来看,稳定币作为连接传统金融和加密生态的核心组件,其战略地位和市场规模不断攀升,据东方证券统计,截止2025年5月31日,全球稳定币市值超过2500亿美元,较2024年底增加超过400亿美元。

最后是全球监管竞争中的“香港模式”,香港金管局计划在法案通过后迅速发布监管指引,并于2025年底开放牌照申请。这将吸引包括渣打香港、安拟集团等机构在内的企业积极参与,加速港元稳定币的开发与应用。港元稳定币的推出不仅能增强香港在跨境支付领域的竞争力,还将推动Web3生态的发展,为香港数字经济注入新活力。例如,港元稳定币可用于高效、低成本的跨境贸易结算,进一步巩固香港作为亚洲金融枢纽的地位。这种模式可能成为新兴市场国家立法的参考模板。

02

市场逻辑的重塑:从短期投机到价值锚定的转型

法案的通过不仅短期提振市场情绪,更可能推动行业进入长期价值投资阶段。

一方面是产业链重构,包括持牌发行机构、基础设施服务商及应用场景开拓者在内的三类企业受益明显。如圆币科技(与连连数字合作发行HKDR稳定币)直接受益于牌照红利,其技术合作伙伴(如Cobo托管、HashKey交易所)亦将分润;区块链支付解决方案商(如四方精创)、托管服务商(如众安银行)因技术壁垒获得溢价。据公众号《股动钱潮》报道,四方精创已参与香港金管局数字港元项目,日均处理跨境支付超10万笔;在跨境贸易、RWA(现实资产代币化)领域布局的企业(如蚂蚁链、京东科技)有望通过稳定币打通法币与加密生态的连接。

另一方面是市场估值逻辑转变,此前加密货币概念股多因“题材炒作”受资金追捧,但法案落地后,投资者更关注企业的合规资质与商业化能力。例如,连连数字虽无加密货币交易牌照,但其跨境支付业务与稳定币发行方的深度绑定(如为HKDR提供技术支持),使其估值从传统支付企业向“合规金融科技”切换,市盈率中枢上移。

对于稳定币及法案的影响,不少券商给予了肯定。

其中,华西证券表示,稳定币在跨境支付领域潜力巨大。稳定币能够实现资金的实时到账,大大缩短了交易周期,同时降低了交易成本。基于区块链技术实现跨境实时结算,手续费仅为传统银行系统的1/10至1/100,尤其在新兴市场替代法币进行日常支付和薪酬发放。另外,稳定币有望成为货币国际化工具,以人民币稳定币为例,在跨境贸易中,通过使用人民币稳定币进行结算,可以绕过传统的SWIFT系统。

此外,中信建投还表示,《草案》的出台弥补了虚拟资产的监管空白,提升了投资者的信任度。合规、透明的稳定币有望在RWA(现实资产代币化)生态系统中扮演不可或缺的“引擎”与“基石”角色,将加快推动各类现实资产通过区块链技术转化为数字代币过程。

但要清楚地知道,尽管法案强化了投资者保护,但企业仍需应对技术合规(如反洗钱审计)、市场竞争(如国际支付巨头的入场)等挑战。例如,众安在线虽通过虚拟银行切入稳定币托管,但其传统保险业务与新兴业务的协同效应尚待验证。

03

企业战略分化:合规化浪潮中的路径选择与生存法则

法案的落地,将加密货币产业链从“野蛮生长”推向“合规化竞争”新阶段。

在此背景下,相关港股上市企业围绕牌照获取、技术适配与场景落地展开战略分化,形成三大核心方向:以持牌发行为核心的跨境支付企业(如连连数字)、以生态协同为抓手的综合服务商(如众安在线)、以技术合规为导向的托管交易平台(如OSL集团)。

尽管路径各异,但均需直面两大命题——如何在强监管框架下平衡创新与风险,以及如何通过差异化能力构建护城河。

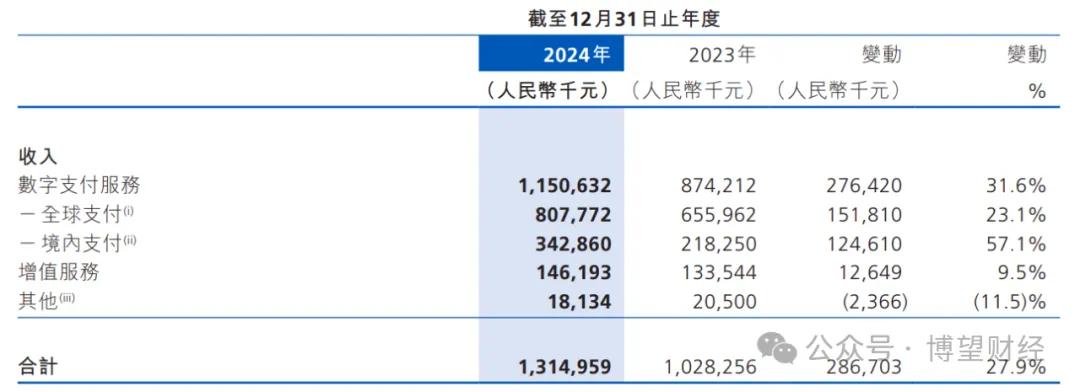

以连连数字为代表的跨境支付企业,凭借既有业务基础抢占政策先机,通过与圆币科技合作发行港元稳定币HKDR,直接接入香港金管局的合规体系,成为首批试点企业。2024年财报显示,其大部分收入来自数字支付服务(包括全球支付及境内支付),总收入为11.51亿元,同比大幅增长31.6%,“内外联动”的业务布局成效显著,技术合作方(如Cobo托管)的协同效应进一步放大了牌照价值。但核心风险在于对第三方发行方的依赖可能削弱议价能力。

众安在线则依托虚拟银行牌照构建闭环生态。其ZA Bank不仅是首批稳定币托管机构,还通过区块链技术为供应链金融提供底层支持,日均处理交易额超5000万美元。这种“支付+托管+场景”的联动模式,使其估值逻辑从传统保险企业向“金融科技基础设施服务商”切换。但考虑到稳定币托管业务前期需投入高额合规与技术成本,而收入回报存在滞后性,众安在线的挑战在于盈利周期拉长,业务协同效应尚未完全释放。

OSL集团(BC科技集团,原名品牌中国集团)的转型路径更具典型性。自2023年主动剥离非合规业务后,其专注于数字资产托管与证券型代币发行(STO)服务,目前主要为机构及专业投资者提供软件即服务(SaaS)、数字资产经纪业务、交易所及数字资产托管服务,同时专注于在中国市场开展广告业务及商业园区管理业务。但增长瓶颈在于业务单一性,若未来香港限制投机交易,可能冲击收入稳定性。

未来,随着全球监管框架的完善,稳定币或成为数字货币国际化的关键载体。香港能否借此巩固其“亚洲数字金融中心”地位,取决于政策执行力度与企业创新能力的结合。而对于资本市场,这场由监管驱动的价值重估,或许才刚刚开始。博望财经将持续关注。