信贷放缓,有必要启动新一轮经济刺激 信贷刺激经济增长 信贷结构调整阵痛期仍有改善空间

文:泽平宏观团队

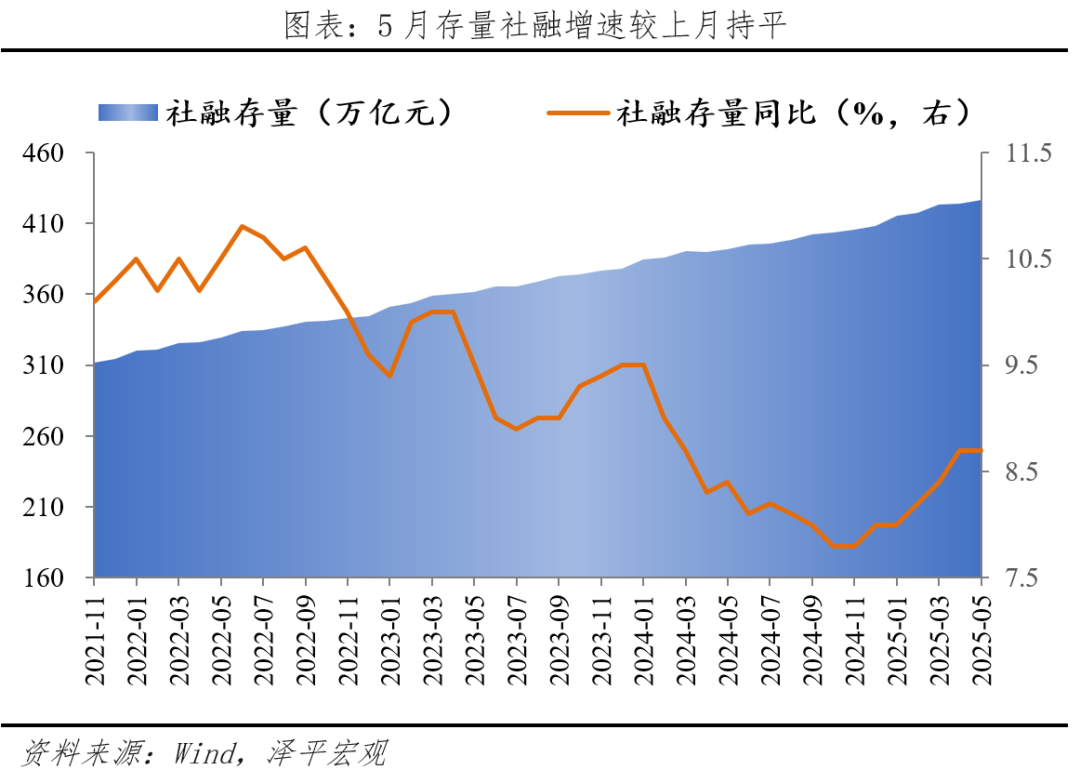

5月社融增速8.7%,前值8.7%;M2增速7.9%,前值8.0%;M1增速2.3%,前值1.5%。

1 信贷放缓,有必要启动新一轮经济刺激

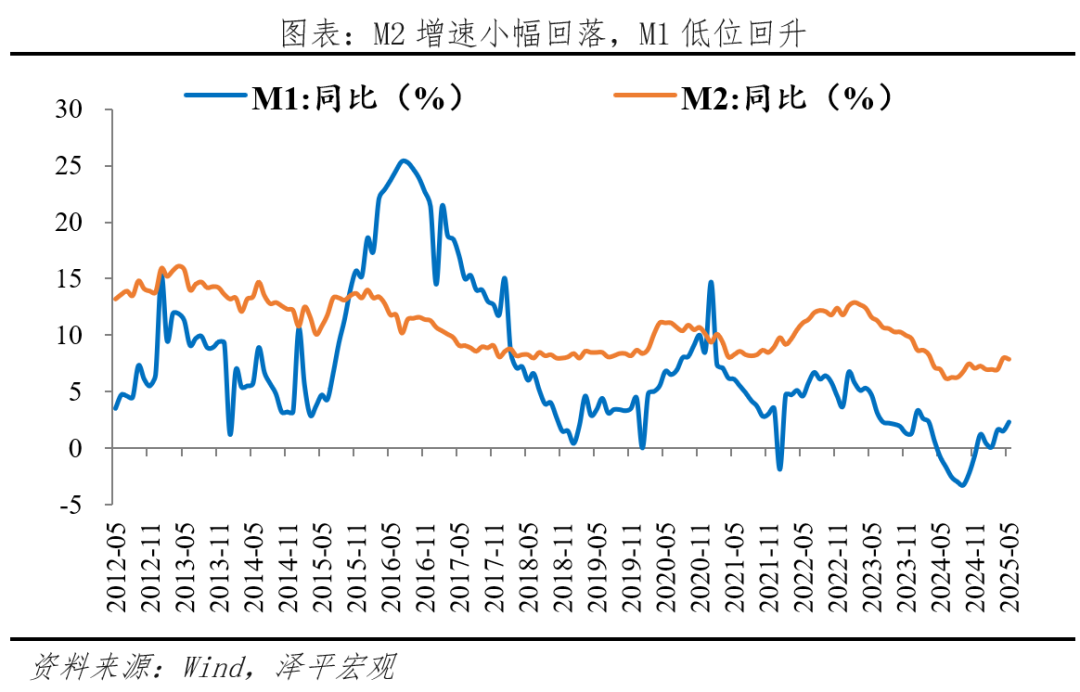

兵马未动,粮草先行。2025年初以来,社融、M2等先行指标持续回升,主要靠政府债高增,但企业和居民信贷偏弱,5月社融、M2增速保持高位,M1回升,M2-M1剪刀差缩窄,经济出现筑底迹象。

但5月以来,融资需求偏弱,房地产销售在小阳春后回落,物价放缓。经济仍延续“实际大于名义,供给强于需求,大企业优于中小企业”的格局,虽然宏观数据在筑底,但微观个体对经济复苏的体感不强。

当前中美关税战施压出口,房地产持续拖累经济和财政,有必要启动新一轮政策刺激,全力拼经济对冲贸易战。5月初降准降息,6月初央行公告开展1万亿买断式逆回购操作,呵护市场流动性;中办、国办发文“合理提高最低工资标准”,财政部表示抓紧建立实施育儿补贴制度……后续期待更多财政政策、结构性政策发力。

当前宏观政策应从托底升级为提振,有必要推出一揽子经济刺激,改善供需,八大措施:一是用好用足更加积极的财政政策,加大加快财政支出力度,扩张各类专项债和特别国债使用范围,兜底民生;二是持续多轮降息降准,扩大再贷款投放,尤其是重点推动利率工具的下调与流动性的前瞻性投放;三是提振消费,发放1万亿元定向消费补贴、推动“以旧换新”;四是从稳住楼市升级到提振楼市,组建5万亿以上的大型住房银行收储;五是鼓励生育,投放3–5万亿元生育补贴,降低生育养育成本;六是主动提升汇率机制灵活性与本币结算比重,以提升整体抗冲击能力;七是加快产业转型,新质生产力加速布局;八是实施促进民营经济发展壮大相关举措,提振民营经济信心。

面对美国的战略遏制,打铁还得自身硬,中国经济潜力大,只要全力拼经济,启动新一轮大规模经济刺激,则有望有效对冲贸易战,东升西降和信心牛可期。

2 5月金融数据呈现以下特点:

1)社融增速较上月持平。5月新增社会融资规模2.29万亿元,同比多增2271亿元;存量社融规模426.16万亿元,同比增长8.7%,主因政府债和企业债的拉动。二季度以来财政支持力度持续加大,特别国债启动发行、地方化债置换行动持续推进;债券收益率持续走低,企业借此机会扩大债券融资,降低整体负债成本。政府债和企业债加大融资对银行贷款的替代效应持续显现。

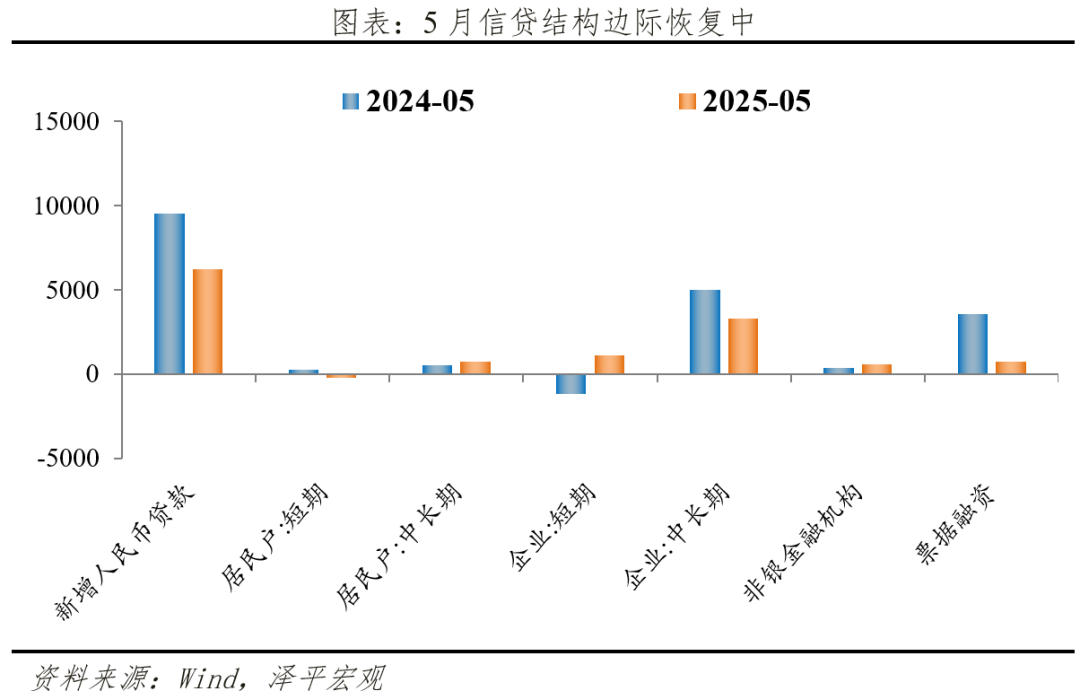

2)信贷增速回落,企业贷款和居民贷款均少增。5月新增人民币贷款6200亿元,同比少增3300亿元,信贷恢复呈现“量弱于预期、结构边际改善”的特征。其中,企业贷款少增,短贷多增,中长贷少增,票据融资回落,中美关税战缓和带动企业边际信心有所恢复。居民贷款方面,短贷多减,中长期贷款多增,居民购房意愿略有回暖,或与部分城市放松限购及房贷利率再度下调有关。

3)M2增速小幅回落,M1低位回升,M2-M1剪刀差略有收敛。5月M2同比增长7.9%,较上月回落0.1个百分点。M1同比增长2.3%,较4月回升0.8个百分点,显示企业活期资金需求边际恢复。居民存款回升或受5月资本市场震荡走弱影响,资金“搬家入市”势头减弱。M2-M1剪刀差5.6个百分点,较上月收敛0.9个百分点。实体经济的资金活跃度有所提升,宽信用向宽需求传导仍需时间,但修复迹象初现。

3 社融保持高位,政府债和企业债加速发行为主要支撑

社融总量保持高位。2025年5月社融存量同比8.7%,新增社会融资规模为22894亿元,同比多增2271亿元,在宽松货币政策和积极财政政策的共同作用下,融资环境进一步改善,债券收益率走低,对实体经济支撑力度不断增强,政府债和企业债增加上拉社融增速。

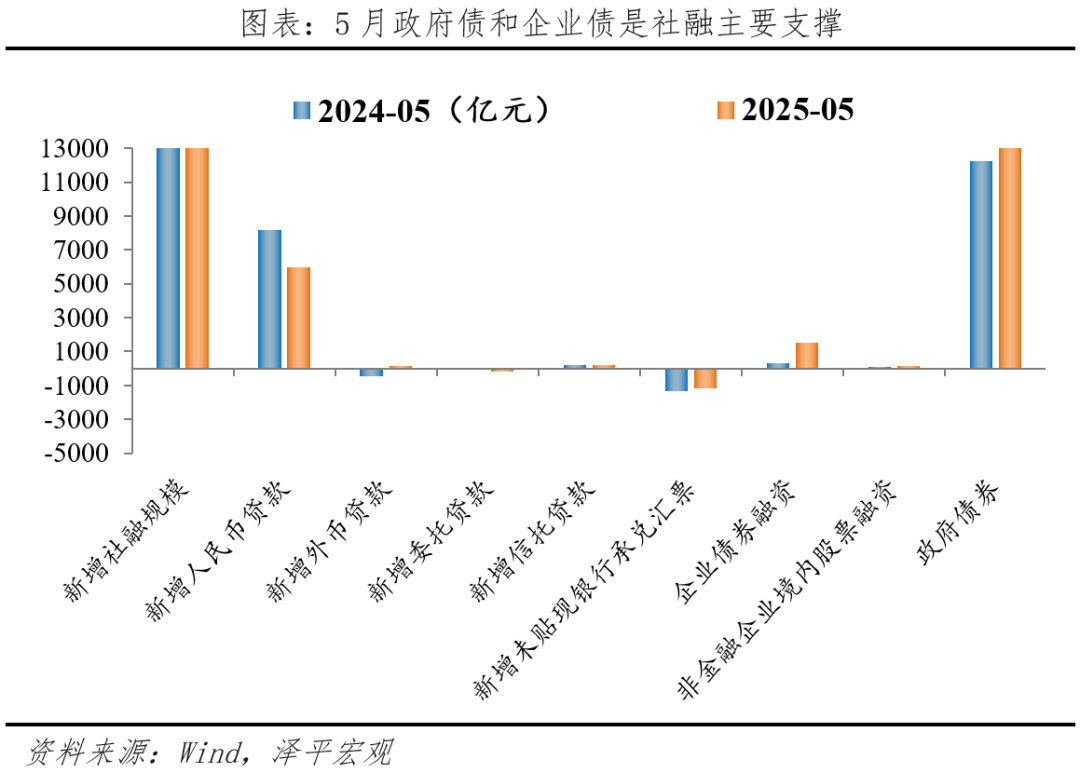

结构上,政府债和企业债支撑社融。二季度以来财政支持力度持续加大,特别国债启动发行、地方化债置换行动持续推进;债券收益率持续走低,企业借此机会扩大债券融资,降低整体负债成本。政府债和企业债加大融资对银行贷款的替代效应持续显现。

1)表内信贷少增。5月新增人民币贷款为5960亿元,同比少增2237亿元。5月货币政策数箭齐发,5月7日全面降准0.5%落地,配合着政策利率、公积金贷款利率的同步下调;5月20日LPR下调10bp落地,且多家银行在4-5月期间主动降低存款利率,有助于银行缓解净息差压力和让利于实体经济。但中美经贸博弈下企业和居民投资消费意愿不足,信贷需求仍偏弱,且政府专项债、企业债加大融资对银行贷款有替代效应,5月表内信贷少增。2024年11月起存量住房贷款重定价周期可缩短至季度后,5月LPR下调的政策影响预计将在7月存量房贷利率调降后显现。

2)表外融资多减。5月表外融资减少1156亿元,同比多减40亿元。其中,信托贷款新增158亿元,同比少增51亿元;委托贷款减少167亿元,同比多减158亿元;未贴现银行承兑汇票减少1162亿元,同比少减169亿元。

3)政府债券维持高增。财政支持力度持续加大,二季度以来启动超长期特别国债、中央金融机构注资特别国债发行,叠加地方政府特殊再融资专项债发行持续推进,5月政府债券净融资14633亿元,同比多增2367亿元,将为下半年基础设施建设和国家重大战略实施持续提供充足资金支持。

4)直接融资多增,尤其是债券融资。5月直接融资规模新增1648亿元,同比多增1252亿元。其中,企业债券融资增加1496亿元,同比多增1211亿元;非金融企业股票融资为152亿元,同比多增41亿元。5月企业新发放贷款加权平均利率约3.2%,比上年同期低约50个基点,较上月基本持平。低利率背景下企业加大债券融资力度,借此机会有效降低平均融资成本。5月初人民银行、证监会发布的多项支持科技创新债券发行措施逐步落地见效,进一步助推企业加大债券融资替代银行贷款的趋势。

4 信贷仍偏弱,结构改善不稳固

信贷增速回落。5月金融机构口径贷款余额同比增速7.1%,较上月回落0.1个百分点。5月新增人民币贷款6200亿元,同比少增3300亿元,信贷恢复呈现“量弱于预期、结构边际改善”的特征。

企业新增贷款同比下滑,票据融资回落。5月企业贷款新增5300亿元,同比少增2100亿元。其中,企业中长期贷款新增3300亿元,同比少增1700亿元;企业短期贷款新增1100亿元,同比多增2300亿元,企业边际信心有所恢复。票据融资新增746亿元,同比少增2826亿元。

居民贷款边际改善但修复基础偏弱,地产链条回暖尚需观察。5月居民户贷款540亿元,同比少增217亿元。其中短期贷款减少208亿元,同比多减451亿元。消费信心仍未恢复;中长期贷款新增746亿元,同比多增232亿元,居民购房意愿略有回暖,或与部分城市放松限购及房贷利率再度下调有关。

5 M2增速小幅回落,M1低位回升,M2-M1剪刀差略有收敛

5月M2同比增长7.9%,较上月回落0.1个百分点。

从结构来看,1)企业存款减少4176亿元,同比少减3824亿元。2)新增居民存款4700亿元,同比多增500亿元。居民存款回升或受5月资本市场震荡走弱影响,资金“搬家入市”势头减弱。3)新增财政存款8800亿元,同比多增1167亿元。5月地方债发行保持较高节奏。4)新增非银金融机构存款1.19万亿元,同比多增300亿元。资本市场震荡下非银流动性维持相对宽松,反映市场风险偏好虽有波动,但资金面整体稳定,结构上非银资金未大幅外流。

5月M1同比增长2.3%,较4月回升0.8个百分点,显示企业活期资金需求边际恢复。M2-M1剪刀差5.6个百分点,较上月收敛0.9个百分点。实体经济的资金活跃度有所提升,宽信用向宽需求传导仍需时间,但修复迹象初现。