刘强东杀入酒旅,要夺回京东失去的五年 刘强东进军酒旅详情 刘强东进军酒旅餐饮

京东供应链是东哥最后的底牌。

京东失去的五年

6月17日,刘强东在一场分享会中,阐述了京东商业模式的本质、进军外卖的初心和逻辑,以及新业务拓展、组织建设等多方面观点,内容刷屏。但其中最引人注意的还是东哥罕见的直接批评“京东失去了五年”。开会检讨谁都见过,但像东哥这样一把手直接毫不客气的批评,还是较为少见。

东哥这番批评并不是内部管理手段,也不是选择流量最大的说法,而是有一定现实依据。刘强东说:“京东集团每隔三年会有一个新的商业模式出来,我们一直保持,当然最近这五年,京东没有任何新的东西,很遗憾。最近五年可以说是京东失落的五年,是走下坡路的五年,可以毫不留情地这么说,没有创新,没有成长,没有进步的五年,应该算是我创业史上是最没有特色的、贡献价值最少的五年。未来每年都会有一个创新项目,现在已经有包括稳定币在内的6个创新项目在陆续推出。”

2022年京东参团低价大战,创始人火线回归,业务线动荡频繁。它学习拼多多做低价,要和阿里掰手腕,还得分神和美团过两招。种种激进与挣扎,只换来一路走低的股价与资本市场的诘问。

也很少有人能记起,京东曾是最先进入即时零售领域的,2015年就推出配送时效为一小时的京东到家,2023年成立京东七鲜前置仓,但微妙的是并没有取得超预期的成绩,如今反而被整合进秒送;京东云曾是刘强东极其关注的业务,在AI和云想象力空前暴涨的今天却缺席了讨论。

刘强东将京东“失落”的原因归结为“创新力度的减弱和创业精神的衰退”。他指出,职业经理人主导的五年间,公司战略摇摆,偏离了“低价基因”和“供应链效率”的核心竞争力。这种战略上的不稳定性,使得京东在面对拼多多、抖音电商等新兴平台的竞争时,逐渐失去优势。

所以穷则思变,京东需要下一个增长曲线,需要确保京东在重要市场仍有一席之地。据界面新闻报道,刘强东去年就曾向团队发问,京东增长的第二曲线到底在哪?为此,团队做了很多调研,找了很多方向,最后确定做外卖,希望以外卖这个高频流量业务,带动主站GMV(成交总额)和用户活跃度的增长。

今年以来京东外卖高举高打,取得了一定成绩,但也随之迎来很多质疑,京东外卖百亿补贴能持续多久,投入决心有多大履约端建设够不够,靠什么从美团嘴里抢份额。

如今这些问题在美团外卖运行一段时间之后,也有了一定答案。

外卖还是酒旅?谁能成为下一个增长曲线

01、京东外卖没有失败,但适合京东的模式还在探索

今年互联网最热闹的商战恐怕就是外卖大战了,“1.9的奶茶”,“免单券”“大额红包再膨胀”,让大学生们感慨希望外卖大战不要停,上个互联网补贴大战时代没赶上,这次喝出糖尿病吃出胃病也要支持。

从笔者经历的过往几轮团购外卖大战来看,本次外卖大战可以说是持续时间较长,补贴力度最大的一轮了。京东和淘宝都在不遗余力猛推外卖,颇有不设上限血拼到底的气势。

从结果来看,确实也做到了,6月18日,京东外卖商家成长策略负责人高洁在媒体开放日上表示,京东外卖上线90天,日订单量达2500万单。这较4月22日的1000万单增长150%,覆盖全国350个城市。近日,京东在上海的外卖单量甚至已逼近美团。

而被忽视认为只会观虎斗的淘宝则爆发了惊人的增长水平,最近淘宝闪购加上饿了么日订单量就已经突破了6000万单。

如果这样算,淘宝加上京东总订单量都已经8500万单左右了,那么是不是已经把行业龙头美团拉下马了?据业内人士消息,目前美团在加大补贴之后,其日均单量还维持在8000万单左右。如果美团近期数据没有太大变化,那么京东+阿里已经和美团平起平坐了。

为什么会出现这种情况,其实也不难理解,那就是外卖市场在茶饮市场补贴刺激之下,出现了爆发式增长,整个市场被做大了。

凡是补贴总是会被质疑,尤其是茶饮各种大额补贴,京东需要回答,用户是否会因价格敏感而流失,补贴的可持续还够不够。

实际上,各家都有些“项庄舞剑意在沛公”,做外卖就不能只是为了外卖。当外卖履约渠道被激活之后,闪购市场就出现了爆发的可能。

据京东官方消息,2025年京东618下单用户数同比增长超100%,京东零售线上业务、线下业态及京东外卖整体订单量超22亿单。京东采销直播成交额同比增长285%。京东618期间,京东APP的DAU创历史新高。京东外卖对电商的协同作用出现。目前京东外卖带动商超日用等跨品类消费增长。外卖带动plus会员单月新注册超40万,京东plus会员外卖复购率是非会员的2倍。全职骑手本季度扩招至15万人。

美团把竞争的重心放在了闪购。618期间闪购补贴进一步加码,主打“没预售,不用等,更便宜”,1499元的飞天茅台,4299元的iPhone 16,吸引了不少流量。闪购的单量出现了明显的增长,一些地方超过40%。

做外卖很可能会亏钱,这是目前大家都清楚的,但是以外卖带动闪购业务以及其他关联业务就很有可能实现盈利。美团的即时零售去年日单量不到1000万,就已经不亏钱了。如果京东2500万单能有1000万转化为秒送即时零售,那么京东的目标就基本实现了,外卖长期补贴下去也不再是问题。

02、东哥把目标转向酒旅市场

市场还在看京东外卖如何坐稳前排位置,但东哥的目光已经转向了酒旅市场。

6月18日,京东正式宣布进军酒旅,面向全体酒店经营者发布公开信,酒店商家参与“京东酒店PLUS会员计划”,享受最高三年0佣金。

在此之前,携程的市场垄断、高佣金、调价助手、捆绑销售以及大数据杀熟等问题都备受各方争议,这也是其它挑战者的机会所在,飞猪、美团、抖音等都尝试过,但最终却被携程化解。

京东为何又转而盯上酒旅市场?其打法和胜算又几何?按照京东的说法,以“新通路去做供应链服务”为名,从便利店到做餐饮外卖、酒旅,未来还会进入美容、医美等生活服务。

想打败携程那就要知道携程的优势是啥?

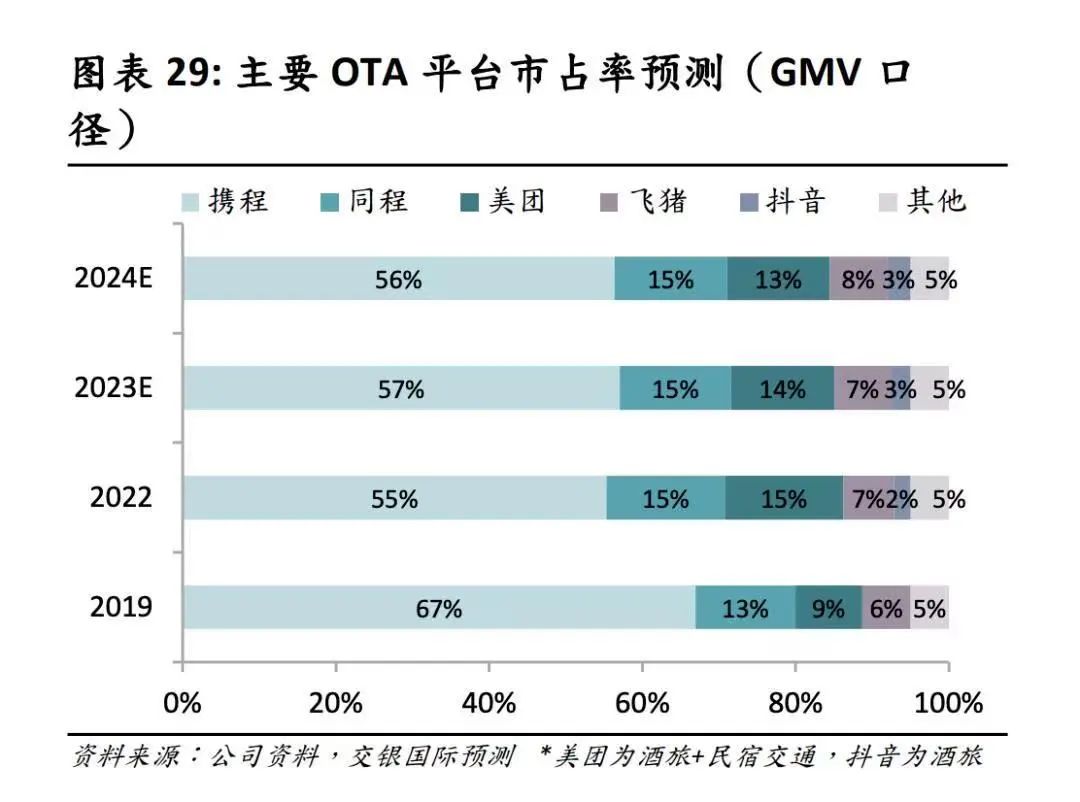

其实也不复杂,一是市场规模大,有议价优势和行业积累。根据2024QuestMobile的调查研究显示,携程用户量(1.35亿)占据市场57%的份额是飞猪(2994万)的近五倍。一向被认为战斗力强的美团也只占据13%左右市场份额。

在高星酒店领域,携程是目前唯一可以做到覆盖全品牌的平台,其他平台做高星最多只能覆盖到三分之二。显而易见的原因就是分利相对均匀,大家有钱可赚。曾有酒店高管公开宣称,从全行业看,渠道整体的转化在20%左右,而携程的转化高于平均水平。

二是用户心智已经形成,携程入选2025年Brand Finance 全球品牌价值500强(位列第452位),是国内唯一上榜OTA品牌,全球休闲旅游类排名第五。携程具备全链条服务能力,覆盖住宿、交通、度假、商旅四大核心业务,资源网络接入全球140万家酒店、400余家航空公司。

淘宝旗下的飞猪曾经对携程发起过一次声势浩大的进攻,以庞大的出境游市场为突破口,对携程的机票业务发起猛攻,进而以低佣金策略切入酒店业务。据新京报报道,飞猪除了提供2-8%的低佣金率外,还积极从高端酒店着手,提供阿里巴巴生态的流量资源、会员体系乃至拉新能力。

飞猪凭借这套低佣金策略,飞猪确实吸引了不少重量级玩家入驻,比如国际酒店巨头希尔顿集团,就曾将其官方旗舰店搬到了飞猪平台上。

但结果是市场不买账,飞猪的市场规模变化很小到现在也只有8%左右。为什么会这样,因为飞猪只做好了商家端市场的供给,但是在消费者层面让利不多,而且平台模式对于商家约束较弱履约能力不行。

京东想怎么做?

目前来看,京东强调的是低价和供应链改造酒旅行业。

酒店商家参与“京东酒店PLUS会员计划”,享受最高三年0佣金。确实让一些中小商家蠢蠢欲动。但是经过一番深入了解之后,他们发现跟他们想的有点不一样,和新闻标题不同,商家拿到的京东官方《国内酒店业务佣金减免政策说明》中写得很清楚:

京东先按照标准佣金收取,然后再按月度返还;想拿到返佣,前提是你的价格必须比其他平台都低。也就是说,不是直接0佣金,而是“有条件返还”。也就是会有比价,如果不能达到京东满意的程度,那么实际收取的佣金是10%。这个佣金比例高出当年想一心杀入酒旅市场的抖音,抖音刚开始只收0.6%,最高也只有8%。

佣金问题大部分商家也能理解,关键是京东酒旅的后台和推广机制,其实也和传统OTA没太大差别。比如携程有一套“金字塔”广告系统,用钱买曝光;京东也有一个叫“京准通”的东西。

有业内人士指出,京东目前很多产品仍是“借壳”其他OTA的供给,只做前端页面,这意味着其在定价、库存和履约逻辑上都受制于人。

刘强东指出,“进军酒旅领域是因为酒店、餐饮背后也是供应链,前端是消费者住酒店、点餐,但背后庞大的供应链很杂乱,成本很高。所以,京东希望通过新通路的方式为酒店行业提供供应链服务,优化供应链成本,推动酒店业经营成本下降,促进行业的良性发展。”

东哥这话当然没有问题,但问题是供应链改造极难,美团快驴对接商家推广各种食材供应有一定成绩,但也没改变行业“小散乱”的局面。酒旅行业同样如此,中小品牌是以低价位核心的竞争,在卷低价上可以说是各有各的渠道。京东吃下大量低价酒旅市场难度可能会高于外卖,在中高端市场基本都是有一定实力的连锁品牌,吃的就是加盟商自然也不可能让出这一块核心利润。

在笔者看来,京东更可能采取“供应链赋能+平台聚合”的轻资产模式,而非直接下场做酒店。

比如,京东可能会用供应链能力降低行业成本(如采购、物流),用数字化技术提升行业效率(如动态定价、智能管理),用流量优势整合资源等。这点在目前是有可能做到的,并不需要京东像建设物流一样需要亏损很多年。

此外京东还有一个最大的优势,那就是成熟的京东PLUS会员,京东会员复购率高平均购买力也足够强,如果能够打通京东旗下各业务衔接度,那就能够实现“酒旅+”的效果。京东也可以以较低的流量成本去撬动酒旅这个大市场。

写在最后

曾经的电商行业,有自营与平台两种模式之争。但现如今是自营还是做平台,界限没有那么明显,能够稳定赚钱实现高增长才是第一位的。所以,我们能看到主流选手都在“跨界打劫”,他们做什么业务都不需要奇怪。

京东的供应链故事也不是新故事,但用供应链改造商家端的真实需求是存在的,只不过从“看到”到“做到”,这其中隔着“千山万水”,后进者在成熟市场挑战失败的大有人在,供应链的生意需要极强的运营能力之上寻求规模最大化。笔者不清楚京东究竟能做到哪一步,不过只要敢于向巨人们挑战,给予消费者不同选择那就有意义。

参考资料:

京东供应链是万能公式吗? 来源:听筒tech

京东做所有业务都是为了供应链 来源:晚点LatePost

京东要抢携程蛋糕,胜算几何 来源:一刻商业

京东酒旅,要过三关 来源:光子星球