全国首家,星宇股份,一年狂销130亿! 星宇股份官网 星宇股份2024年收入

江苏,从不缺致富的故事!

像初中毕业自学机械技术创立了恒立液压的汪立平,如今成就了530亿元的身家,稳坐常州首富。

又如,放牛娃起步的唐熬齐,将一家村办小厂打造成市值破230亿元的汽车零部件龙头新泉股份。

而由周晓萍带领的星宇股份则更令人惊叹,只靠车灯这一类产品就能做到年营收过百亿,成为了业内标杆。

要知道,车灯的生意并不好做。

且不说如今高端车灯的科技含量越来越高,就比亚迪、长城等整车企业,个个都建了自己的灯厂,去分流第三方供应商的订单。

而星宇股份却硬是能从拖拉机车灯这些没有竞争壁垒的产品起步,一步步在这些巨头的口中夺利把生意做大,很不简单。

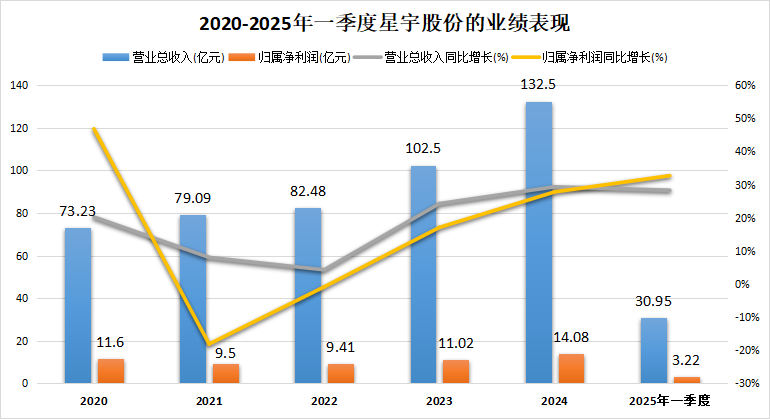

更难得的是,2021年以来,新能源汽车崛起冲击燃油车市场,星宇股份还展示出了强劲的适应能力,在2021、2022年短暂承受了净利润同比下滑的压力后,很快重拾了增长势头。

具体来看,2022-2024年,星宇股份的营收从82.48亿元提升至132.5亿元,年复合增速达26.76%;净利润从9.41亿元增至14.08亿元,年复合增速达49.63%,远超华域汽车等同行。

不禁疑惑,星宇股份是如何做到的呢?

一方面,专注铸就专业。

自1993年创立以来,星宇股份便三十年如一日地专注于车灯领域的技术突破和产业升级上。

在传统燃油车时代,星宇股份就较早引入了LED光源、光学设计等技术,且早在2015、2016年,其AFS(自适应前照灯)、ADB(自适应远光)系统就先后实现了量产。

在行业向智能化转型时,公司又快速实现了ADB前照灯的量产,还一举成为国内首家完成LED-ADB升级的企业,成功抢占了技术制高点。

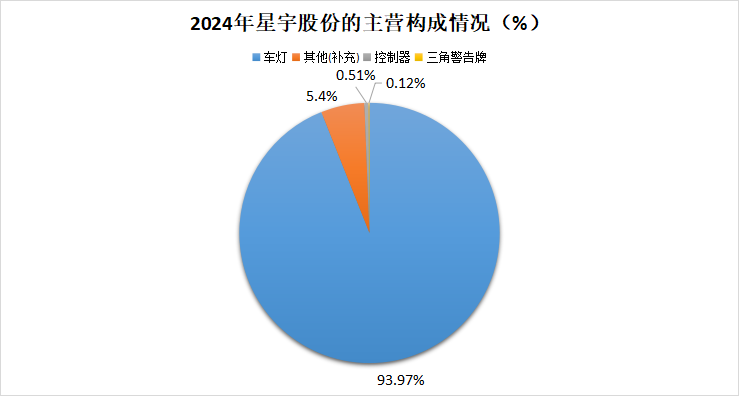

如今,车灯业务贡献了星宇股份90%以上的收入,专注带来的专业深度,也让星宇股份构筑起了自身的技术护城河,在国内车灯市场的份额仅次于华域视觉。

另一方面,升级朋友圈。

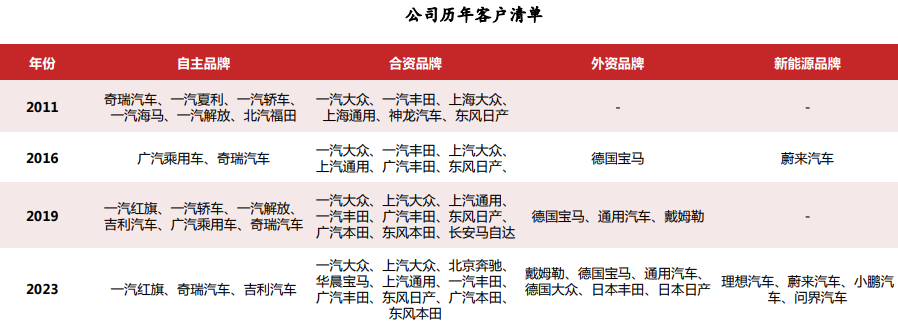

2021年,随着新能源汽车市场加速崛起,星宇股份凭借技术实力,仅用了不到两年就完成了客户结构的调整。

具体来看,2022年以前,星宇股份的客户版图扎根在传统燃油车阵营,包括宝马、本田等等。

如今,星宇股份既保持着和传统车企的合作,又快速切入了赛力斯、理想等造车新势力的供应链,更是成为了华为智能汽车解决方案的首个优选级认证伙伴。

也因此,近年来随着新能源汽车品牌的销量增长,不仅弥补了公司原有传统客户销量下滑的影响,更带动了其后组合灯、前照灯等产品的需求增长,成为其2023年业绩回升的主要动力。

不过,不能忽视的是,虽然公司的业绩表现不错,却仍暗藏隐忧。

那就是星宇股份的主营车灯业务正经历着盈利的烦恼,量增却利减。

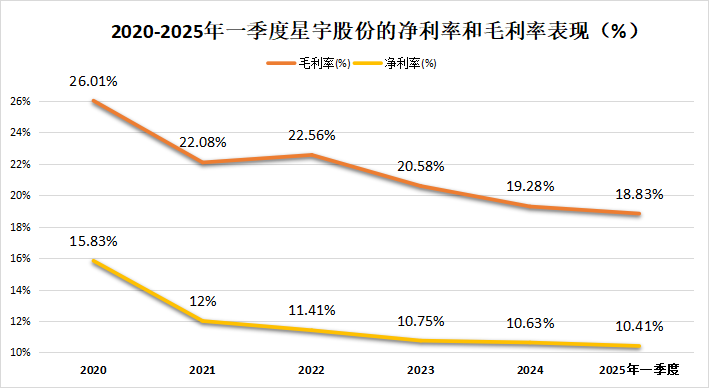

2024年,公司车灯产品实现营收124.54亿元,同比提升了29.75%,营收比例达到93.97%,与2023年基本持平。但其车灯业务的毛利率却从2023年的21.79%降到2024年的19.93%。

这也拖动着星宇股份2024年的整体毛利率降至19.28%,同比下降了1.3个百分点。

细看之下这并非偶然,拉长时间线,其实自2020年以来,星宇股份的毛利率便一路下滑,拖动着净利率也随之走低,盈利能力持续承压。

这是什么原因呢?

我们知道,在星宇股份的成本构成中,原材料成本占比高达80.8%,使得公司的成本对原材料价格的波动非常敏感。

进一步来看,车灯的上游原材料主要是塑料粒子、电子元器件、控制器和芯片等,近年来随着各种材料的价格波动,公司的生产成本也不可避免地被左右。

更关键的是,整车厂在供应链中占据较强的话语权,星宇股份难以将原材料上涨的压力充分传导至下游。

拿2024年来看,星宇股份的原材料成本同比增长了33.05%,使得营业总成本同比增长了31.87%。

但2024年,星宇股份的营收同比增幅为29.32%,没能完全覆盖成本涨幅,最终也体现在公司毛利率的下滑上。

那么,星宇股份该如何破解这一困局呢?

首先,选择开发更高附加值的产品。

现如今,汽车智能化的趋势不可阻挡,智能车灯技术也正在从ADB向DLP(数字投影大灯技术)等方面演进。

目前,星宇股份的DLP已成功搭载在了问界M9、深蓝S05上。截至2024年底,其和华为合作的DLP大灯也正式实现了量产。

要知道,DLP大灯的价格昂贵,单车价值量可达1.5万元以上,几乎是普通LED灯的10倍。

而且,当前车灯市场仍以LED等为主流,DLP的渗透率还不足5%,且主要搭载在高端车型中。

那么,后续随着技术进步,智能车灯将逐渐向中低端车型渗透,带动公司的DLP大灯加速放量,便有望拉升其车灯的单车配套价值,改善盈利能力。

其次,还需要有更多高端产品的买家。

为此,近年来星宇股份正在加快出海进程,凭借技术实力和性价比在全球车灯市场寻找机遇。

2022年,公司在塞尔维亚的工厂正式投产,随着2024年产能利用率逐步提升,其塞尔维亚工厂的营收达到3.16亿元,同比增速超过了180%,增长势头很猛。

除此之外,在2023年,星宇股份公司在墨西哥和北美都成立了子公司,旨在切入北美供应链。

而北美等市场对智能车灯的溢价接受程度更高。那么,若后续北美工厂顺利放量,便有望成为星宇股份强劲的利润增长点。

总之,逆水行舟,不进则退。星宇股份改善盈利能力的路已经箭在弦上!