7月券商金股出炉,恺英网络最受追捧,市场短期走势或偏震荡 今日恺英网络股价 7月券商金股推荐

7月首个交易日,三大指数涨跌不一,截至收盘,沪指涨0.39%,深成指涨0.11%,创业板指跌0.24%。沪深两市全天成交额1.47万亿元,较上个交易日缩量208亿元。板块方面,玻纤、中船系、创新药、化学制药、生物制品、贵金属等板块涨幅居前;跨境支付、金融科技、数字货币、多元金融、计算机、通信等板块跌幅居前。

(图源:南财金融终端)

回顾6月,A股三大指数震荡走高,沪指月末站稳3400点。当月沪指涨2.90%,深证成指涨4.23%,创业板指涨8.02%,北证50涨2.73%。在行业方面,申万31个一级行业中有23个行业实现了上涨,涨幅前三分别是:通信(14.09%)、国防军工(10.89%)、有色金属(9.26%);在下跌行业中,食品饮料(-5.90%)跌幅最大,美容护理(-3.61%)、家用电器(-3.04%)跌幅居前。

7月接下来还会演绎怎样的行情?机构看好的“金股”有哪些?又给出了哪些配置建议?接下来,我们一起来看看。

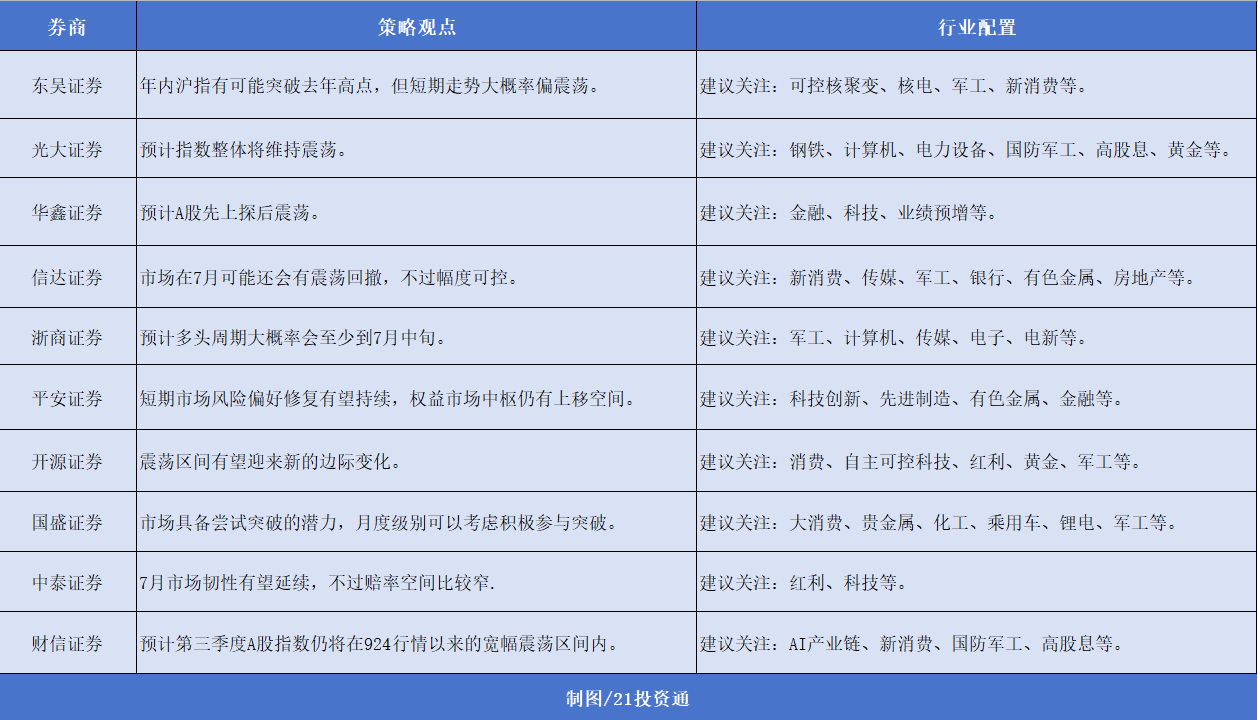

一、市场进一步突破或仍需时间,短期走势偏震荡

据不完全统计,目前已有20余家券商发布了7月投资组合和最新市场观点。

纵观这些报告,多家机构认为市场进一步突破或仍需时间,短期走势偏震荡。

东吴证券表示,6月末沪指一度放量突破3400,创下年内新高。我们认为,这一轮沪指的“三连阳”突破,本质上是波动率回归交易的结果。在波动率极低的环境下,美联储降息预期提升等利好因素触发指数选择向上突破,因子的正向变化导向市场的“Risk-On”。在短暂经历波动率的回归交易后,市场整体进入多头思维,向后看年内沪指有较大可能性突破去年高点,但当下指数处于筹码密集区,进一步突破或需以时间换空间,短期走势大概率偏震荡,以结构性行情为主。

国盛证券指出,6月以来市场整体走势强于预期,主要宽基指数更是在月底普遍实现了短期放量突破,上证指数一度上探年内新高,表明市场在依旧具备尝试突破的潜力。目前资金合力明显倾向于定价乐观叙事,突破本身有了交易的价值,所以月度级别可以考虑积极参与突破,博取潜在弹性,但需要保持交易思维以应对不确定性。

信达证券认为,当下类似2013和2019年,后续有较大的概率发展为全面牛市。但战术层面,指数快速突破去年10月8日以来震荡区间还需要时间,估计快速突破概率不高。我们认为,市场在7月可能还会有震荡回撤,不过幅度可控。Q3后期或Q4,盈利和政策层面,只要有一个往乐观方向转变,市场有望回归牛市状态。

在行业配置方面,7月财报季来临,多家机构建议优先关注业绩确定性较高的板块,如:大消费、化工、军工、锂电等。此外,稳定类资产的重要性也被多家机构提及,建议关注黄金、煤炭、石油石化、银行等。

二、7月金股:机构扎堆推荐恺英网络

在统计的20余家券商7月金股中,恺英网络被“点名次数”5次;紫金矿业、沪电股份、牧原股份紧随其后,获推荐4次;吉祥航空、亚钾国际、东鹏饮料、华友钴业等股也获3次推荐。

部分推荐情况如下:

1.恺英网络(002517.SZ)华源证券:

(1)公司布局AI+产品,投资AI公司自然选择,打造陪伴产品EVE有望于25年上线,AI情感陪伴赛道市场空间广阔;

(2)新游IP储备丰富,《盗墓笔记:启程》《斗罗大陆:诛邪传说》等重磅新游25年即将推出,有望增厚业绩。

2.紫金矿业(601899.SH)国联民生证券:

(1)去美元化进程加速、各国央行持续增持黄金以及黄金ETF投资需求提升等多重因素驱动金价中枢进一步上移;

(2)矿端供给趋紧有望托底铜价,需求端增长或将提供铜价向上弹性;

(3)公司是全球矿业巨头,世界级资源及产能配置将助力公司产量快速爬坡,矿产铜金产量有望实现高位再进阶。

华创证券:

(1)金铜量价齐升,单季归母净利创历史新高。

3.沪电股份(002463.SZ)开源证券:

(1)企业通讯板方面,公司技术能力领先。

(2)算力行业迭代较快,随着ASIC的加速发展,公司订单充足,随着产品迭代速度加快,公司将长期受益。

财通证券:

(1)业绩高速增长,AI与汽车双轮驱动。交换机业务翻倍增长,智驾新品占比迅速提升。

4.牧原股份(002714.SZ)国信证券:

(1)公司是国内的生猪养殖龙头,头均超额收益优势显著,是行业确定性的首选标的,后续有望充分受益生猪行业景气延续。

(2)公司养殖产能稳步上量,预计2025年出栏有望继续维持增长。

(3)当前公司估值处于历史周期底部位置,看好公司未来估值修复空间。

长江证券:

(1)公司已由高成长发展阶段步入高质量发展阶段,养殖成本有望持续领先行业,屠宰业务盈利改善。

(2)猪价波动趋缓,公司利润波动相对以往减弱,进入盈利稳定性增强的估值重塑阶段。

5.吉祥航空(603885.SH)中泰证券:

(1)双品牌、双枢纽运行,航网质量民营航司中最佳,低成本、高票价,弹性大。

申万宏源证券:

(1)航空板块暑运乐观运营条件具备;

(2)公司主基地均为国内核心市场,宽体机布局已见成效,持续放大公司国际航线竞争力。

6.华友钴业(603799.SH)华安证券:

(1)刚果金延长出口禁令,钴价有望上涨。

(2)公司华友印尼湿法钴项目投产,受益于政策避险。

(3)绑定优质矿山&客户进行扩产,印尼镍资源建设稳步推进。

华源证券:

(1)因金属价格下跌,钴&镍&锂吨毛利已经降至历史低位,公司仍能保持较好的盈利,体现出极强的盈利韧性。

(2)钴&镍&锂价格具备上涨的基础,一旦价格上涨,公司业绩有望实现大增。

(来源:东吴证券、光大证券、华鑫证券、信达证券、浙商证券、平安证券、开源证券、国盛证券、中泰证券、财信证券、华源证券、中原证券、华龙证券、天风证券、华泰证券、华创证券、国联民生、兴业证券、财通证券、华安证券、国信证券、国海证券、长江证券、申万宏源证券、中国银河、海通国际、东海证券、东北证券、招商证券)

上一篇:8成营收依赖两大客户,闯关科创板未果的联亚药业冲刺创业板IPO 8成营收依赖两大客户,闯关科创板未果的联亚药业冲刺创业板IPO

下一篇:金浦钛业陷连年亏损困局,实控人之女旗下公司或成“救命稻草”? 金浦钛业在未来有可能扭亏为盈吗 金浦钛业基本面分析