杭州又一独角兽要IPO! 杭州有科创独角兽上海有吗 150亿,杭州明星独角兽要上市了

6月27日,微脉公司(下称“微脉”)向港交所提交上市申请书,联席保荐人为招商证券和德意志证券。

这家中国TOP3全病程管理服务提供商累计为约50万名患者提供全病程管理服务,年收入达到6.53亿元,经调整净亏损连续收窄,并获得源码资本、元璟资本、微光创投、千骥资本、IDG资本、百度资本等知名机构投资,投后估值已达5.59亿美元。

AI制图

TOP3全病程管理服务提供商来了

微脉的历史可以追溯到2013年,总部位于杭州,致力于运用AI赋能医疗服务行业,链接医院、医生及患者,重构医院的医疗服务价值链。

截至最后实际可行日期,微脉与中国157家医院合作提供患者端全病程管理服务,在每家医院设立专门的微脉全病程管理中心。

微脉提供的服务涵盖患者从治疗前到治疗后的整个健康管理过程,并且是中国公立医疗机构的少数官方管理式健康管理合作伙伴之一。这一模式使微脉能够与医院共同开发多层级、全病程管理服务系统,为患者提供全面、持续的医疗健康服务。

微脉在全病程管理模式下为患者提供广泛的服务权益(包括通过合作医院提供的医疗咨询及院内看诊服务;及治疗安排与预约、用药管理、康复指导、随访协调、营养指导、家庭护理服务及远程监控等);微脉为制药公司提供全病程管理服务(以促进企业公司的持续研发及营销活动,或向企业公司的用户提供健康管理服务);微脉亦为合作医院提供院内应用软件开发服务(以建立其全病程管理系统)。

截至2025年6月20日,微脉已与157家医院直接签约并有全病程管理中心入驻,且在院内设立的全病程管理中心并配备包括院内医院助理、医疗助理及个案管理师在内的健康管理团队。此外,截至2024年12月31日,微脉亦与超4700家医院和医疗机构就支付结算、病历调阅及完整病史查阅开展合作。

截至2025年6月20日,微脉已累计为约50万名患者提供全病程管理服务,全面覆盖产科、妇科、体检科、儿科、肿瘤科等超80个病种。

按2024年收入来看,微脉是中国前三大全病程管理服务提供商之一,同时也是中国最大的患者导向的AI赋能的全病程管理服务提供商。

2022年-2024年(下称“报告期”),微脉实现的收入从5.12亿元增长到6.28亿元,进一步增长至6.53亿元;年度亏损从4.14亿元降至1.5亿元,后增至1.93亿元。

全病程管理为微脉最主要业务,其中,报告期内,全病程管理服务为微脉带来的收入达到3.96亿元、4.37亿元、4.7亿元,占总收入的比例为77.3%、69.7%、72%。

此外,医疗健康产品销售带来的收入从2022年的5196.9万元,增至2023年的9843.4万元,更进一步增长至2024年的1.26亿元,占比从10.2%增至19.4%,增长明显;保险经济服务带来的收入则先增后降,波动明显。

需要指出的是,更能反映企业盈亏表现的经调整净亏损(非国际财务报告准则计量)分别为2.33亿元、0.99亿元和0.3亿元,2023年和2024年分别同比大幅收窄57.5%和69.5%。

估值达40亿元

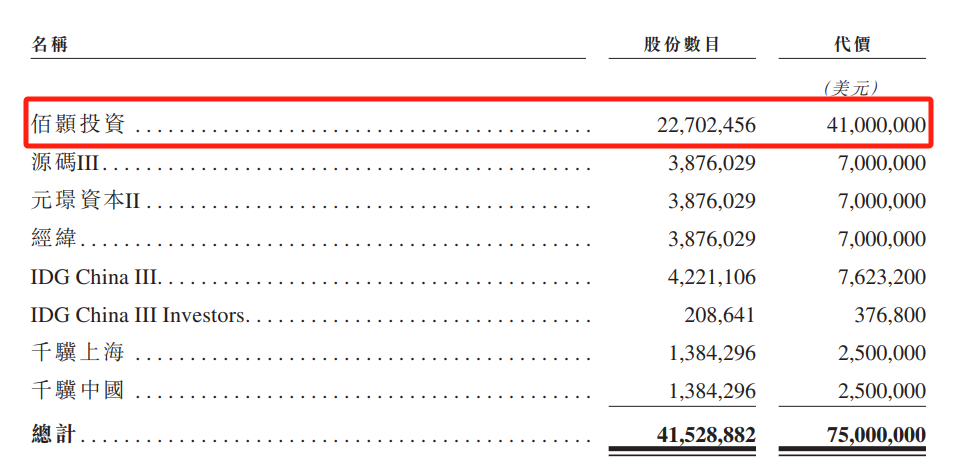

股权方面,自成立以来,微脉已完成六轮融资,获得源码资本、元璟资本、微光创投、经纬创投、光源资本、千骥资本、IDG资本、百度资本、信银投资等知名机构及余杭、南湖等地方政府基金的投资。

2016年,微脉完成由源码资本、微光创投及元璟资本领投的A轮融资以及由创投领投的B轮融资;2019年,完成由千骥资本领投的B+轮融资及由IDG资本领投的C轮融资。2020年,完成由百度资本领投的D轮融资,彼时,百度资本通过佰顥投资持有微脉股份,其代价为4100万美元;2023年,微脉获杭州市创业投资协会及 Welian.com 联合评选为“2023杭州独角兽企业”;2025年,完成D+轮融资,D+轮融资后估值5.59亿美元(约40.05亿元人民币)。

目前,微脉公司董事会主席、执行董事兼首席执行官裘加林透过iChoiceHolding间接控制公司已发行股份总数24.35%的投票权。

截至2024年12月31日,微脉持有的现金及现金等价物仅为3614万元。

报告期内,微脉分别录得流动负债净额约18亿元、19亿元以及20.42亿元。

对此,微脉表示,这主要是由于发行可转换可赎回优先股导致的,在IPO后,公司的所有可赎回优先股将因自动转换为普通股而从金融负债重新分类为权益。

微脉在招股书中表示,IPO募集所得资金净额将主要用于提升AI能力,并扩大AI应用场景;扩大全病程管理服务;扩大医疗管理生态圈并拓展其他相邻业务线;策略性投资或收购在特定医疗专科具有竞争优势和市场地位的公司;以及用作营运资金及其他一般企业用途。

记者 王莹

文字编辑 吴鸣洲

版面编辑 佘诗婕

责任编辑 光云

1

2

3

4

如果您有IPO、并购重组等上市公司相关的【独家线索】需要分享,欢迎发送邮件至邮箱: ipowgw@ifnews.com

IPO日报是《国际金融报》旗下新媒体,对平台刊载内容享有著作权。

未经授权禁止转载。