芦哲:6月超预期非农令市场降息预期延后至9月 鑺﹀摬鏂规璇佸埜 鑺﹀摬灞曟湜2025骞存埧鍦颁骇甯傚満

芦哲张佳炜(芦哲系东吴证券首席经济学家、中国首席经济学家论坛成员)

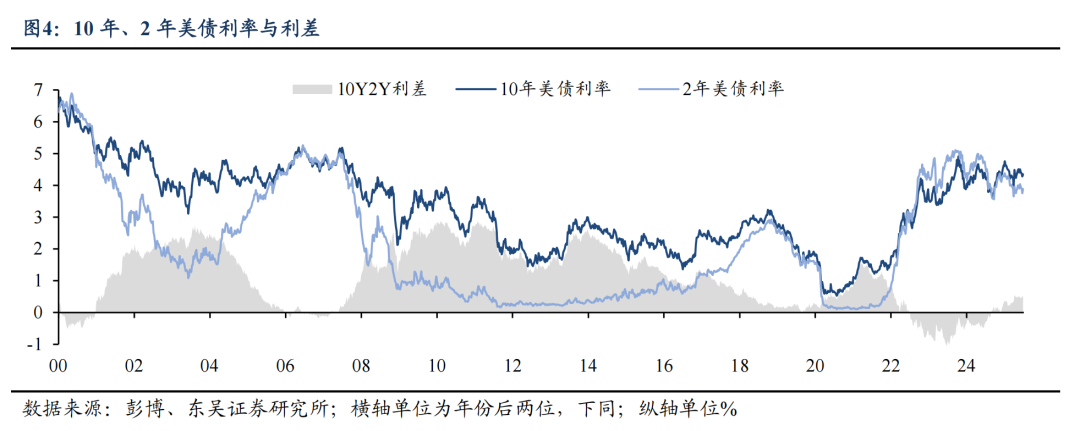

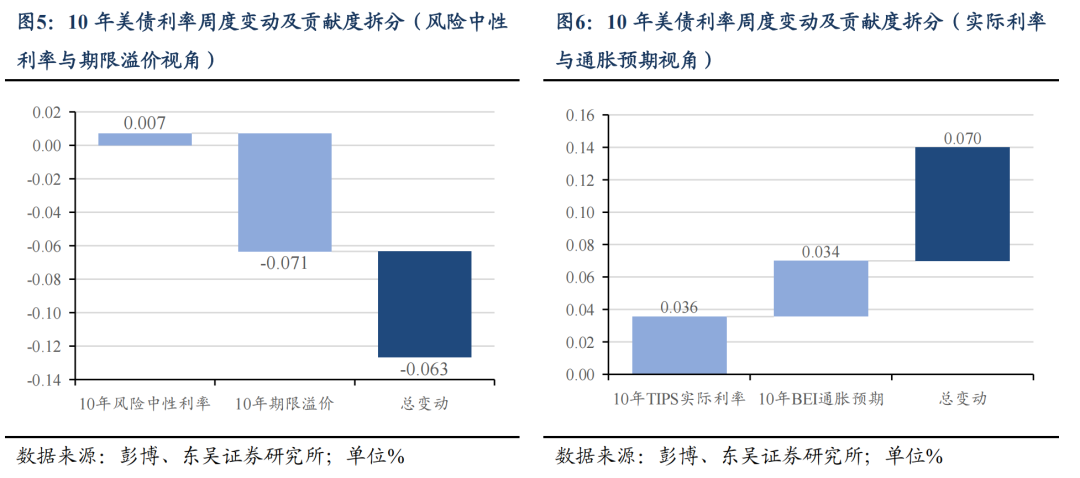

核心观点:本周美越贸易协议与对华芯片设计软件出口限制解除提振市场情绪,美股上涨;而经济数据的走强令美债利率随降息预期降温而大幅上行,10年期美债利率全周升6.89bps至4.346%。本周美国“软数据”PMI调查超预期,ISM服务业PMI重回荣枯线之上。而周五公布的“硬数据”美国6月非农就业再度超预期,失业率也有所回落,市场对此解读偏乐观,7月降息预期被彻底打消。此外本周特朗普《大美丽法案》(OBBB)正式签署落地,债务上限进一步提高5万亿美元至41万亿美元。由于《大美丽法案》带来的赤字增加预期已被市场关注许久,因此OBBB的落地或意味着“买预期、卖现实”的交易进入后半程。短期看,30年美债利率或10s30s期限利差的上行或因此告一段落。

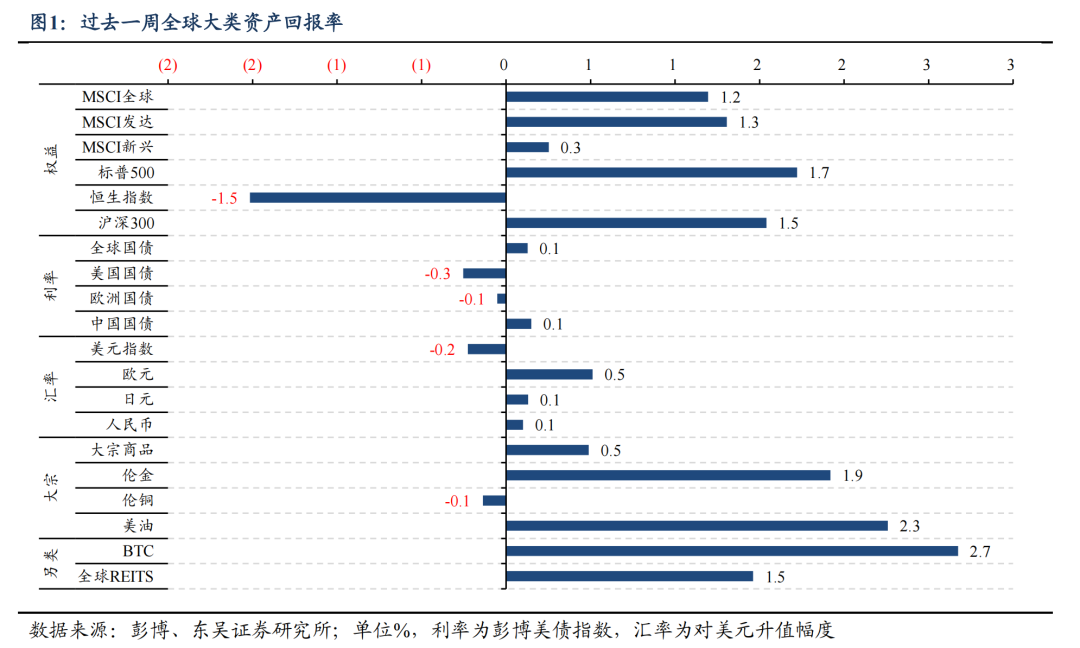

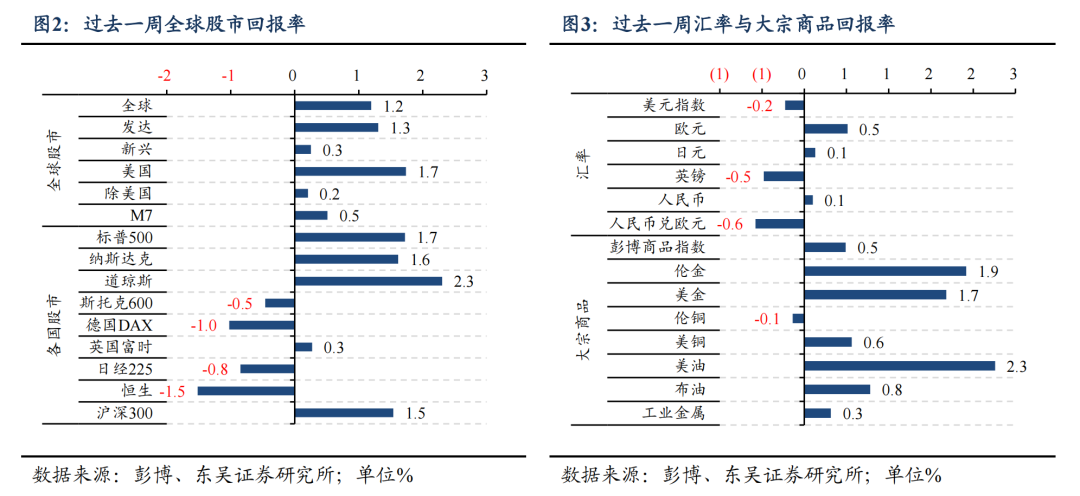

大类资产:美越贸易协议与对华芯片设计软件出口限制解除提振市场情绪,美股上涨;经济数据走强令美债利率随降息预期降温而大幅上行。本周特朗普宣布美方已与越南达成贸易协议,叠加对华芯片设计软件出口限制措施解除,美股大涨,标普500指数再创历史新高;而本周美国“软数据”PMI调查和“硬数据”非农就业均超预期,市场降息预期进一步回落,美债利率大幅上行。整体来看,全周(6月30日至7月4日)10年期美债利率升6.89bps至4.346%,2年期美债利率升13.20bps至3.880%,美元指数降0.23%至97.18;标普500、纳斯达克指数分别收涨1.72%、1.62%;现货黄金价格收涨1.92%至3337美元/盎司。

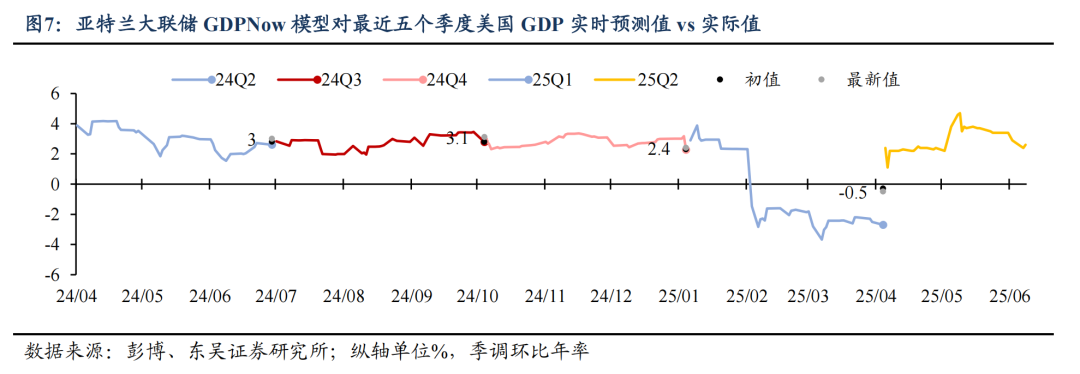

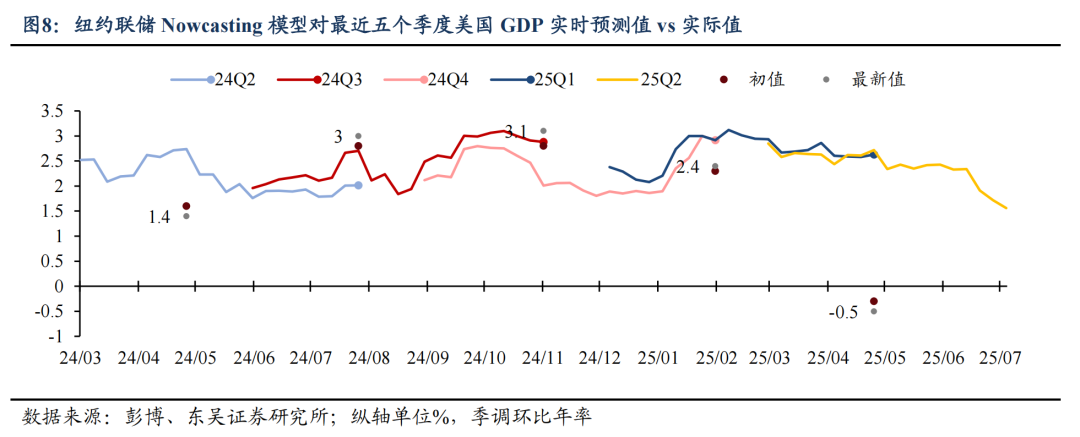

海外经济:美国“软数据”超预期,ISM服务业PMI重回荣枯线之上。6月非农:新增就业超预期,但数据结构呈现出“强弱互现”的特征。美国6月ISM制造业PMI录得49,预期48.8,前值48.5。其中新订单指数46.4,前值47.6;支付价格指数69.7,预期69,前值69.4;就业指数45,预期47,前值46.8;ISM服务业PMI升至50.8,预期50.6,前值 49.9;新订单指数升至 51.3,前值46.4;支付价格指数67.5,前值 68.7;就业指数47.2,前值50.7。货币政策方面,在本周欧洲央行年度论坛上,多位主要央行领导人发表了利率观点。美联储主席鲍威尔表示稳定的经济活动让美联储有时间研究关税上调对物价和经济增长的影响,然后再恢复降息;欧洲央行行长拉加德指出欧元区6月通胀已达2%目标,但任务尚未完成,并警告地缘政治和全球分裂带来双向风险。拉加德同时表示降息周期接近尾声,但不会预设利率路径承诺,未来货币政策将依赖相关经济数据;日本央行行长植田和男则表示正在密切关注基础通胀的强度、美国关税政策的潜在影响,以及预计将逐步回落的食品通胀。增长方面,截至7月3日,亚特兰大联储GDPNow模型对25Q2美国GDP最新预测值为+2.6%;截至7月4日,纽约联储Nowcast模型对25Q2美国GDP预测值为+1.56%。

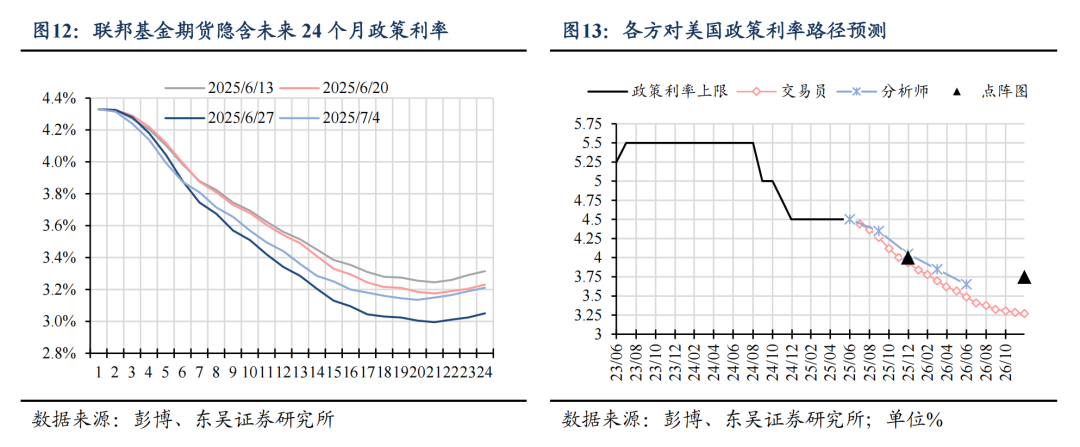

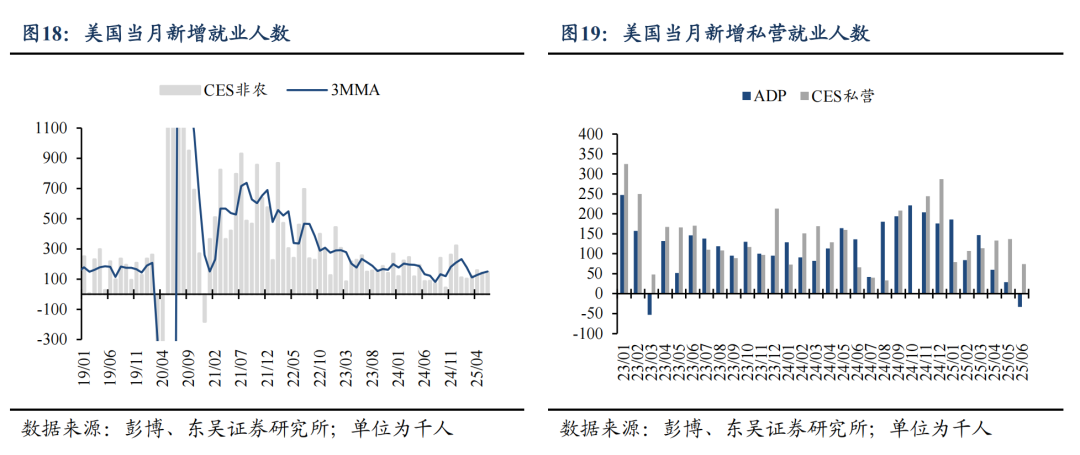

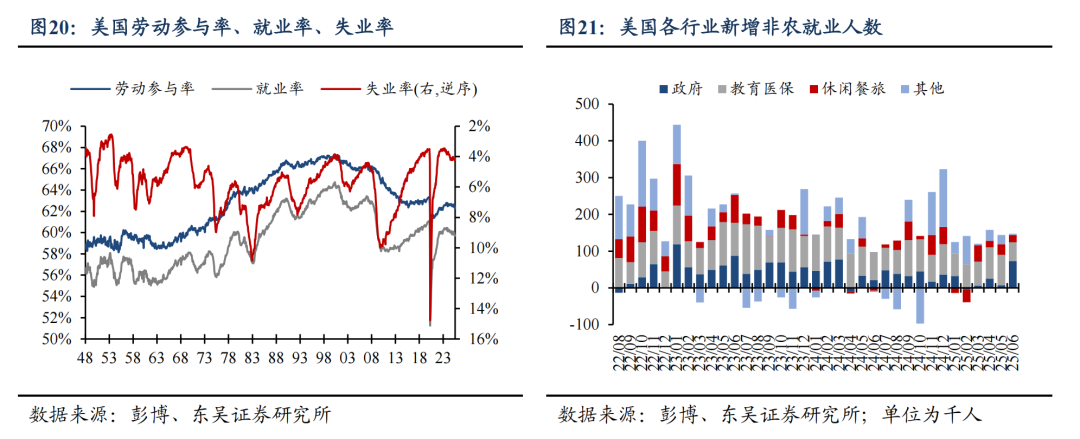

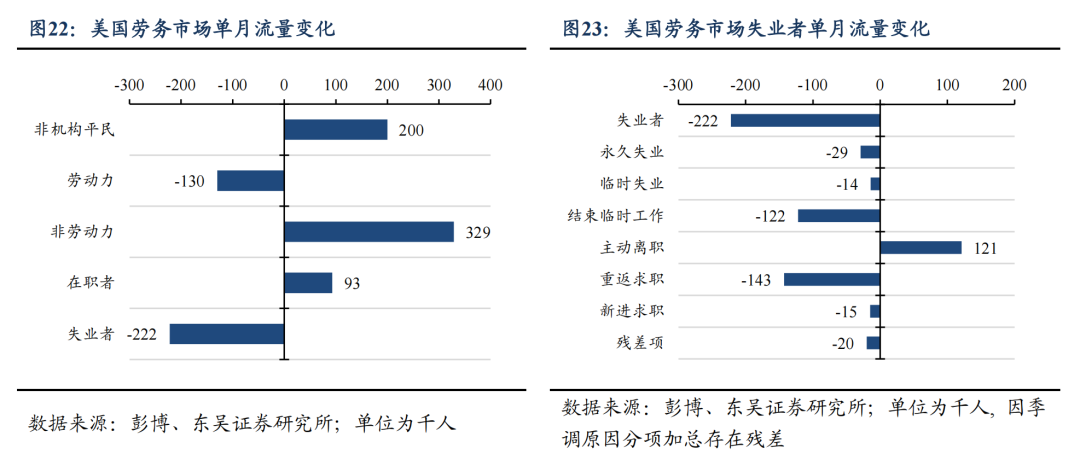

6月非农:新增就业超预期,但数据结构呈现出“强弱互现”的特征。美国6月新增非农就业14.7万,预期10.6万,前值由13.9万上修至14.4万,前两月累计修正幅度由-9.5万转为1.6万。6月美国失业率4.12%,预期4.3%,前值4.24%。劳动参与率62.28%,预期62.4%,前值62.37%。6月时薪环比+0.22%,预期+0.3%,前值+0.39%;同比+3.71%,预期+3.8%,前值+3.81%。从结构来看,14.7万新增就业有7.3万来自政府部门。虽然联邦政府就业延续缩编,本月减少0.7万,但州政府、地方政府分别贡献4.7、3.3万就业。私人部门方面,教育医保(+5.1万)与休闲餐旅(+2万)继续作为非农就业稳定的主要贡献者。如果剔除政府、教育医保、休闲餐旅,其余行业对本次非农基本没有净正贡献。整体来看,本次非农数据呈现出“强弱互现”的特征。一方面,非农强在:①新增非农超预期,前值上修;②累计2个月修正幅度改善明显,暂时打破“初值强,后下修”的质疑声音;③失业率超预期走低,终结年迄今的连续上行;④失业结构健康,永久失业等指标呈现减少。另一方面,非农弱在:①大小非农再次劈叉,最新6月的ADP新增私营就业录得-3.3万,为2023年3月以来最差。尽管ADP现为独立数据,但持续的劈叉与非农近期持续的下修让市场不得不质疑,大非农是否最终会因下修向小非农收敛;②非农就业一半来自地方政府贡献,私营部门贡献则继续来自医保与休闲餐旅,结构仍然不健康;③劳动参与率、就业率、时薪增速表现偏弱。市场对6月非农的解读则整体乐观,超预期数据令市场降息预期大幅回调,7月降息可能被彻底打消。截至最新市场预期美联储9月降息73.2%,全年降息2.16次/54.1bps。

海外政治:特朗普《大美丽法案》正式落地,债务上限得到进一步提升。本周美国众议院以218-214票的微弱优势表决通过了参议院版本的《大美丽法案》(The One Big Beautiful Bill,OBBB)。随后特朗普于7月4日美国“独立日”正式签署该法案,OBBB正式落地生效。根据CRFB测算,OBBB将在未来10年(与2025.1的基准情形相比,不考虑TCJA延长等)带来额外3.4万亿的基础赤字与4.1万亿美元的总赤字。如果政客们故技重施,继续延长部分未来应到期的政策,则将给未来10年额外增加5.5万亿总赤字。但由于这部分预期已在5月初该法案在众议院通过时开始被市场关注,因此当下OBBB的落地更可能意味着“买预期、卖现实”的交易进入后半程。短期看,30年美债利率或10s30s期限利差的上行或告一段落。另外,由于OBBB的落地,美国政府债务上限得以提升5万亿至41万亿美元。这也意味着美国财政部可以在TGA耗尽前重启正常的国债发行活动,不会重演2021、2023年的债务上限危机。根据BPC此前预估,X-date可能最早在8月15日到来。这也一定程度缓解了市场流动性与美债供给压力。当然,后续贝森特更可能采用发行Tbills等短债的方式来缓慢补充TGA,长端美债面临的压力因此相对可控。

风险提示:特朗普政策超预期;美联储降息幅度过大引发通胀反弹甚至失控;美联储维持高利率水平时间过长,引发金融系统流动性危机。

以上为报告部分内容,完整报告请查看《6月超预期非农令市场降息预期延后至9月——海外周报20250706》