百奥赛图“千鼠万抗”盈利幻象:研发投入规模锐减,专利劫悬而未决|创新药观察 百奥赛图投资 百奥赛图科技股份有限公司

本报(chinatimes.net.cn)记者于娜 见习记者 赵文娟 北京报道

近日,百奥赛图-B(02315.HK)更新了科创板招股书,让其跨市场上市进程再度引发关注。作为曾顶着“基因编辑第一股”光环、2022年登陆港交所的企业,百奥赛图早在2023年6月便向上交所递交了科创板上市申请,但此后推进节奏显著放缓,直至近期才迎来上市动态的新进展。

从“千鼠万抗”的技术蓝图到“A+H”上市的资本布局,从业绩波动中的研发收缩到与同行的专利攻防战,百奥赛图的发展轨迹折射出国内创新药企在技术突围与商业变现之间的复杂困境。

盈利结构失衡与客户依赖隐忧

技术蓝图的落地离不开商业数据的支撑。

百奥赛图2009年创立于北京,核心业务是基于自主开发的基因编辑技术提供各类创新模式动物以及临床前阶段的医药研发服务,其核心发展逻辑围绕“千鼠万抗”展开——即依托基因编辑技术开发抗体药物。

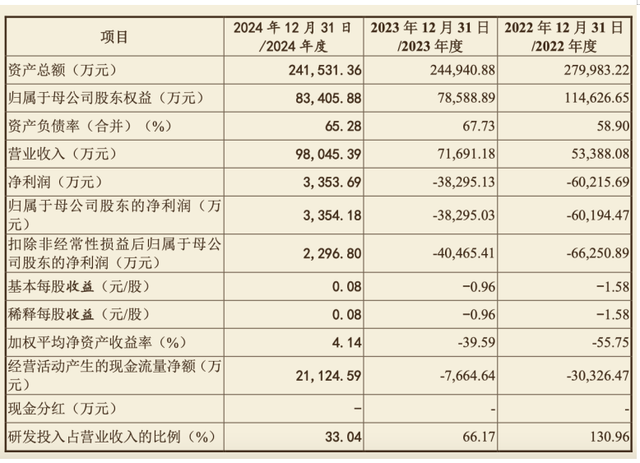

从当前进展来看,公司的商业化进程仍处于攻坚阶段。现有10个药物管线中,5个已进入临床试验阶段,其余仍处于临床前研发,尚未有产品启动商业化生产。在“千鼠万抗”计划完全实现商业化之前,公司营收主要依赖四大板块:模式动物销售、抗体开发、临床前药理药效评价及基因编辑服务。财务数据显示,报告期内主营业务收入逐年增长,分别达到5.34亿元、7.17亿元、9.8亿元;归母净利润则从-6.02亿元、-3.83亿元改善至2024年的0.34亿元,实现阶段性扭亏。不过,截至报告期末,公司累计未弥补亏损仍高达17.54亿元。

(截图来自招股书)

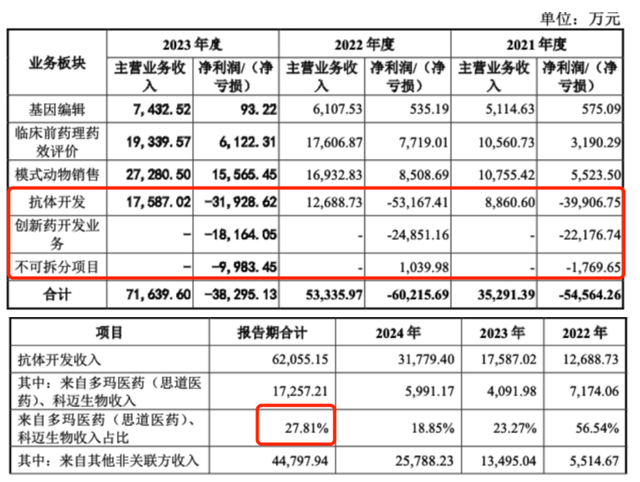

从业务板块的盈利结构来看,百奥赛图的业务天平仍处于失衡状态。作为核心战略的创新药开发业务,目前仍停留在新药研发阶段,尚无任何产品获批上市,尚未形成商业化收入;而模式动物销售与抗体开发业务构成了公司最主要的收入支柱,但从2023年的盈利情况来看,两者的盈利贡献呈现明显分化。

首轮问询回复披露的数据显示,2021年至2023年,抗体开发业务持续亏损,净利润分别为-3.99亿元、-5.32亿元、-3.19亿元,尽管2023年亏损幅度有所收窄,但仍未实现盈利闭环;创新药开发业务同样是亏损“重灾区”,每年亏损规模稳定在2亿元左右,成为持续消耗资金的板块。

与之相对的是,模式动物销售与临床前药理药效评价业务虽属盈利板块,但创收能力有限——即便是盈利表现较好的2023年,这两项业务合计净利润也仅为2.17亿元,刚好能覆盖创新药开发业务当年的亏损,却难以填补抗体开发业务的亏损缺口。值得注意的是,百奥赛图并未披露2024年各业务板块的具体盈利情况。不过从公司整体业绩表现来看,2024年实现营收9.8亿元,同比增长36.76%,净利润达3354.18万元,成功扭亏为盈。这一转变或许意味着各业务板块的盈利状况有所改善,但具体是哪些业务板块贡献了利润,以及各板块盈利的规模和可持续性如何,仍有待公司进一步披露。

与此同时,百奥赛图的客户结构中存在一个不容忽视的隐忧——关联方在核心业务收入中占据显著份额。报告期内,多玛医药与思道医药始终稳居公司前两大客户之列,其合作核心集中在抗体开发业务。据披露,报告期内,来自多玛医药、思道医药等关联方的抗体开发收入,占公司抗体开发总收入的比例达27.81%。这一数据引发市场对其业务独立性的关注:作为营收增长重要引擎的抗体开发业务,对关联方的依赖是否过度?

(截图来自问询回复)

研发投入收缩与团队动荡叠加专利纠纷

支撑百奥赛图业绩增长的,是长期以来在研发投入与管线推进上的持续发力。自2021年至2024年,公司累计投入研发资金高达20.55亿元,在这场研发马拉松中,前期可谓不惜血本。不过,近年来投入强度呈现出明显的下降趋势,2024年研发费用为3.24亿元,相较于上一年降幅超过30%,公司对外宣称“大规模研发投入阶段已结束”。

研发投入的收缩,或许与公司内部研发团队的巨大变动不无关联。近两年来,百奥赛图研发团队规模锐减,从2022年底的627人急剧减少至2024年底的337人。更为致命的是,创新药开发业务的核心管理层动荡不安,陈兆荣博士、李志宏博士两名高级管理人员在2024年相继离职,这对本就进展缓慢的创新药开发业务而言,无疑是雪上加霜。

而在公司努力平衡研发投入与产出时,一场突如其来的专利纠纷,又将其卷入舆论漩涡。2024年9月,和铂医药将百奥赛图告上上海知识产权法院,指控百奥赛图的RenNano平台侵犯其“结合分子”专利(专利号:CN201210057668.0),该专利涉及利用转基因动物制备全人源仅重链抗体(HCAb)的关键技术。在随后的交锋中,百奥赛图先是提出管辖权异议,从上海知识产权法院上诉至最高人民法院,却在2025年5月27日被终审裁定驳回;其向国家知识产权局提出的和铂医药专利权无效宣告请求,也于6月5日被驳回,国家知识产权局维持和铂医药该专利权有效。尽管百奥赛图强调RenNano平台与和铂医药HCAb平台存在本质差异,但这一纠纷的走向仍不明朗,给百奥赛图未来的技术发展与商业布局带来了不确定性,在研发团队变动、投入收缩的背景下,更是增添了诸多变数。

科技部国家科技专家库专家周迪在接受《华夏时报》记者采访时表示,“国家知识产权局维持和铂医药专利权有效,可能会使百奥赛图面临侵权风险,若后续法院判定其侵权成立,可能需承担赔偿责任,还可能影响其相关产品的研发、生产和销售。不过,百奥赛图已采取了一些应对措施,如启动FTO审查降低海外业务影响,规划技术迭代方案等,若能成功实施,可在一定程度上减轻专利纠纷的负面影响,长期来看,还有助于其提升技术创新能力,完善专利布局。”

“生物医药领域专利战在抗体、基因编辑等前沿领域频发,未来很可能会成为行业竞争的常态。生物医药行业研发投入大、周期长,专利是企业保护研发成果、获取市场竞争优势的重要手段,随着行业竞争加剧,企业为了抢占市场份额,会更加注重专利布局和保护,围绕核心技术的专利争夺将更加激烈。同时,前沿领域技术相似度较高,容易出现专利纠纷,且相关技术市场潜力大,企业不愿轻易放弃,也会导致专利战频繁发生。”周迪认为。

融资缩水与实控人债务压力交织

2022年9月1日,公司以25.22港元/股的发行价登陆港交所,尽管此次募资净额为4.71亿港元,但对于需要持续大量人力与资金投入的创新药研发而言,这笔资金仅能在短期内缓解燃眉之急。为进一步拓宽融资渠道,2023年6月,百奥赛图启动A股科创板冲刺,本报记者对比上一版招股说明书可见,其募集资金金额由18.93亿元缩水至11.85亿元,减少7.08亿元,投资方向则未发生变化。

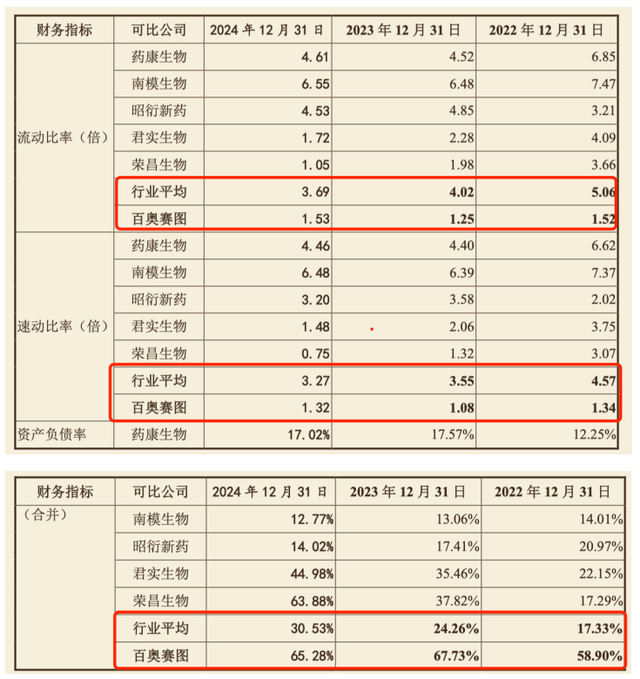

与融资动作相伴的是公司持续攀升的债务压力,资产负债率从2022年的58.9%一路升至2024年的65.28%,无论是资产负债率还是流动比率、速动比率指标均低于同行可比公司均值。

(截图来自招股书)

在此背景下,实控人沈月雷为支持公司发展、为员工股权激励平台实缴出资以稳定团队,不得不以个人名义举债。2023年10月,他向招银贰号偿还了7000万元借款的本息合计8817.98万元,但这笔资金源自其此前从多家机构新借的8900万元。这笔新借款最早将于2025年12月到期,形成新的偿债压力。与此同时,实控人倪健(沈月雷配偶)因2020年百奥赛图收购祐和医药产生的分期纳税义务,需在2024年底缴纳3090.16万元税款,为此她于2024年12月向北京中关村银行借款1500万元。

天使投资人、资深人工智能专家郭涛对《华夏时报》记者表示,“在融资压力较大的成长期创新药企中,实控人以个人名义为企业输血的现象具有一定普遍性。这类企业研发周期长、资金需求大,早期融资渠道有限,实控人通过个人借款或担保缓解现金流压力,是常见的权宜之计。但此举隐含多重风险:短期作用方面,能快速补充资金,避免研发中断或人才流失,体现实控人对企业的战略投入决心。但也存在长期隐患,个人债务可能因企业经营波动(如IPO延迟、研发失败)转化为连带责任,导致股权质押、控制权稀释甚至丧失;若债务信息不透明,还可能引发投资者对治理合规性的质疑。”

郭涛进一步表示,“评估的关键在于,需关注实控人资产负债率、债务用途合规性、企业与个人财务的防火墙设置,以及是否存在隐性担保或关联交易。完善治理应推动债务显性化(如纳入公司借款)、强化风控机制,并通过股权激励等制度设计降低实控人单一承担风险的依赖。”

截至招股说明书签署日,沈月雷、倪健合计直接或间接控制发行人27.1921%表决权,为百奥赛图共同控股股东、实际控制人。沈月雷与倪健系夫妻关系。百奥赛图提示称,上述实际控制人负债到期后,如实际控制人不能与债权人达成合理的债务展期计划或按期偿还负债,则届时实际控制人持有的公司股份可能被债权人要求冻结、处置或实际控制人受到行政处罚。

责任编辑:姜雨晴 主编:陈岩鹏