燕翔:7月中央城市工作会议点评——如何理解房地产的新发展模式 燕翔最新消息 河北燕翔房地产开发有限公司业绩

燕翔、朱成成、杨文吉(燕翔 系方正证券首席经济学家、中国首席经济学家论坛理事)

核心摘要

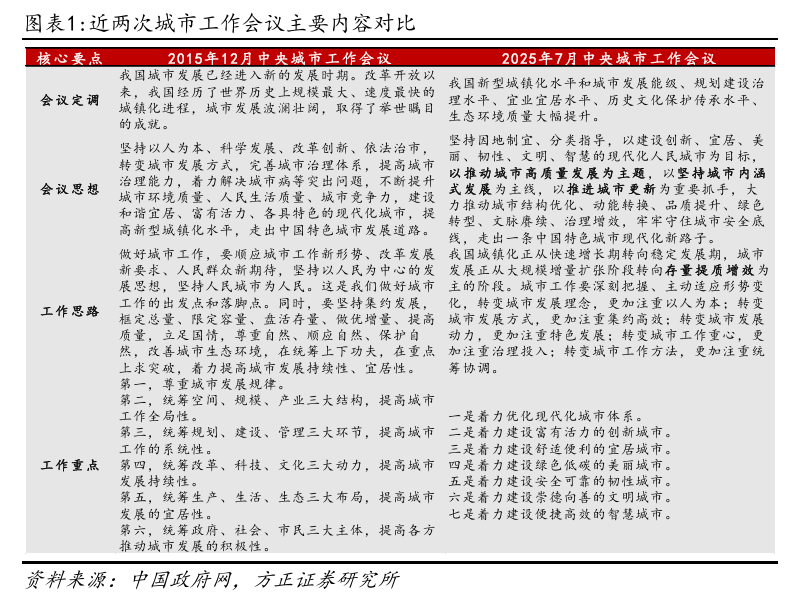

时隔十年,中央城市工作会议再度召开

本次会议凸显了当下中央对地产发展的重视,会议不仅部署当前任务,更锚定了未来十年城市发展的基本方向,对统一各级政府认知、引导社会预期、优化资源配置意义重大。城市发展模式转型是中国经济社会转型的核心,更是推进中国式现代化的必要条件。

第一,城市发展逻辑从“快速增长期”转向“稳定发展期”,从“增量扩张”转向“存量提质”;第二,城市发展目标聚焦“人民城市”理念;第三,城市发展任务强调“构建房地产发展新模式”。

如何理解房地产的新发展模式

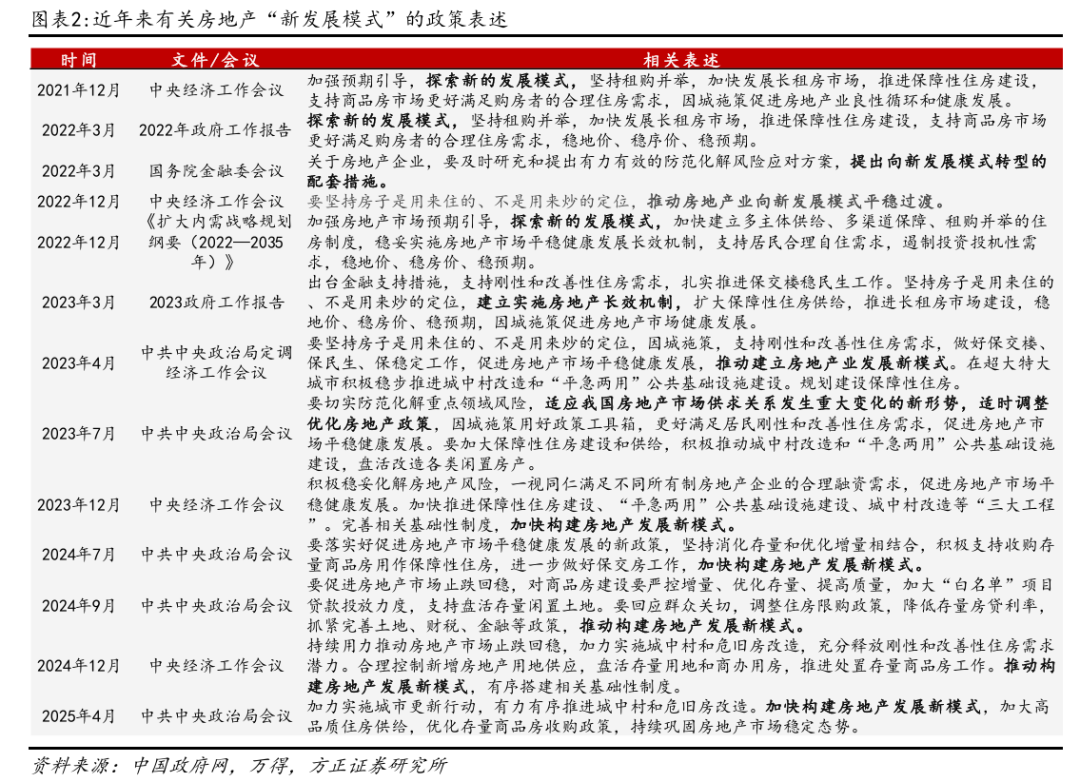

房地产的“新发展模式”近年来被政策反复提及。2021年的中央经济工作会议上提出对于房地产要“探索新的发展模式”,并给出“坚持租购并举,加快发展长租房市场,推进保障性住房建设”三条路径。此后,房地产新发展模式相关概念开始频繁出现。2022年,中央经济工作会议强调:“推动房地产业向新发展模式平稳过渡”,进一步明确房地产新发展模式已成为当下地产转型的核心抓手。近年来,可以看到,有关“新发展模式”的政策表述一以贯之,且工作重心已逐步确立为城市更新,包括推进城中村和危旧房改造等相关措施。

随着中国经济的改革和房地产模式的转变,“三高”为主的旧发展模式已然难以为继:一方面,土地收让金下降进一步促使土地财政转型;另一方面,居民的杠杆潜在空间逐步缩小、地产对消费的挤出效应明显。之前几年,旧模式下个别房企风险的持续累积,也带动银行的不良率上升。

展望未来,房地产新发展模式的核心必然是以适应我国地产供求新形势为核心,分别围绕供需两大主线展开。从需求侧来看,“房住不炒”下,地产的金融属性已经消减;从供给结构看,保障性质的租赁住房占比将进一步提升、低杠杆、低负债、低周转企业将占据更高比重。此次工作会议,也进一步确立未来发展的工作重心,在存量提质增效的思想下,以推进城市更新为重要抓手,重点工作聚焦推进城中村和危旧房改造等相关方向。

风险提示:

地产后续政策出台不及预期;国内经济恢复不及预期;海外市场大幅波动

报告正文

事件:中央城市工作会议7月14日至15日在北京举行。中共中央总书记、国家主席、中央军委主席习近平出席会议并发表重要讲话。中共中央政治局常委李强、赵乐际、王沪宁、蔡奇、丁薛祥、李希出席会议。

1 中央城市工作会议再度召开

时隔十年,中央城市工作会议再度召开,凸显党中央对城市发展新阶段的高度重视。本次会议不仅部署当前任务,更锚定了未来城市发展的基本方向,对统一各级政府认知、引导社会预期、优化资源配置意义重大。从宏观视角看,城市发展模式转型是中国经济社会转型的核心组成,更是推进中国式现代化的必然要求。

城市发展逻辑从“快速增长期”转向“稳定发展期”,从“增量扩张”转向“存量提质”。这一调整基于对中国经济阶段、人口结构及资源约束的精准研判:人口增长放缓、老龄化加剧、环境压力增大,使得传统外延式扩张难以为继。会议提出的“存量提质增效”,正是对这些挑战的主动适应,彰显了政策的前瞻性与务实性。

城市发展目标聚焦“人民城市”理念。会议明确以“创新、宜居、美丽、韧性、文明、智慧”六大维度构建现代化人民城市全景,强调发展需以人民为中心,精准回应群众对美好生活的核心诉求——涵盖居住环境、公共服务、文化传承与安全韧性等多元领域。

城市发展任务强调“构建房地产发展新模式”。会议部署涵盖土地供应、开发机制、融资体系与住房保障等多维度重构。结合“稳步推进城中村和危旧房改造”的部署,未来政策将更注重存量资产活化,而非单纯增量供给。这一转向将深刻重塑行业商业模式与盈利逻辑,推动房地产从规模驱动转向品质与效率驱动。

2 如何理解房地产的新发展模式

房地产的“新发展模式”近年来被政策反复提及。2021年12月,中央经济工作会议上提出,对于房地产产业要“探索新的发展模式”,并给出“坚持租购并举,加快发展长租房市场,推进保障性住房建设”三条路径。此后,房地产新发展模式相关概念开始频繁出现。2022年,中央经济工作会议强调:“推动房地产业向新发展模式平稳过渡”,更进一步明确,建立并完善地产新发展模式是已经成为当下地产转型的核心。近年来,可以看到,有关“新发展模式”的政策表述一以贯之,且工作重心已逐步确立为城市更新相关,包括推进城中村和危旧房改造等相关措施。

“三高”为主的发展模式难以为继。过去的二十年中,我国经济处在高速增长与城镇化的进程中,房地产也顺应时代需求,抓住人口红利趋势快速发展。过去的房地产以资源+杠杆驱动的模式为主,最后形成“高负债、高杠杆、高周转”为代表的发展模式:早年地产通过信贷、债券及非标债务等方式加速融资,以“高杠杆”实现快速扩张,“高杠杆”最后的结果就是“高负债”;预售制度下,企业压缩开工周期,获得预售许可证后开启预售,在预售回款后再立刻拿地,以此来提高资金周转率,造成了房地产的“高周转”模式。但是,随着中国经济的改革和房地产模式的转变,旧发展模式已然难以为继,地产转型与升级迫在眉睫。

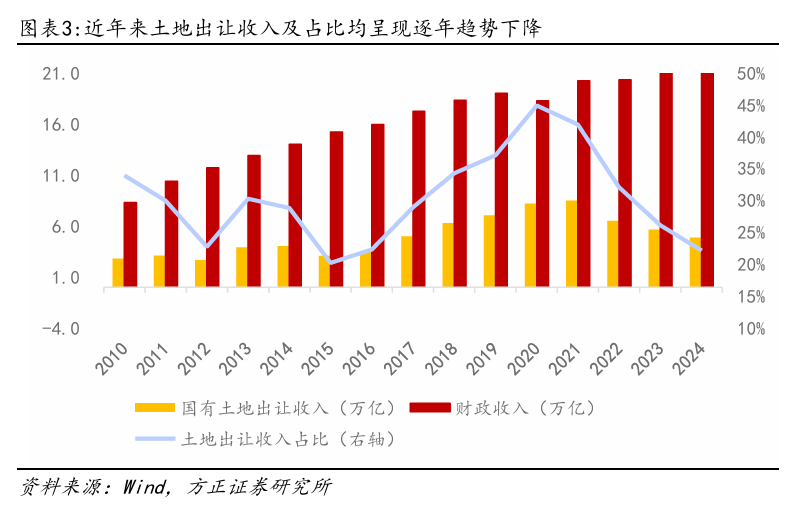

土地收让金下降也进一步促使土地财政转型。长期以来,土地使用权出让收入占据着国家财政收入的绝对大头。土地出让收入通过调入一般公共预算、支持地方政府债和地方投融资平台债务等方式对经济发展和城市建设发挥着重要作用。但是,在房地产景气度下行阶段,地方政府土地出让下滑严重,直接影响了地方政府性基金收入。自2022年开始,国有土地出让收入累计同比持续为负,因此,地方政府若要提高综合财力,更需要探索新的增长引擎。

与此同时,随着中国城镇化进入后半程,大规模房地产开发已接近尾声,土地财政转型势在必行。2018年以来,随着人口结构和供求关系变化,房地产行业增速放缓,全国国有土地使用权出让收入整体亦呈现逐年放缓的趋势。尤其是2020年疫情以来,受多重因素打击,全国土地出让收入比上年下降较大。

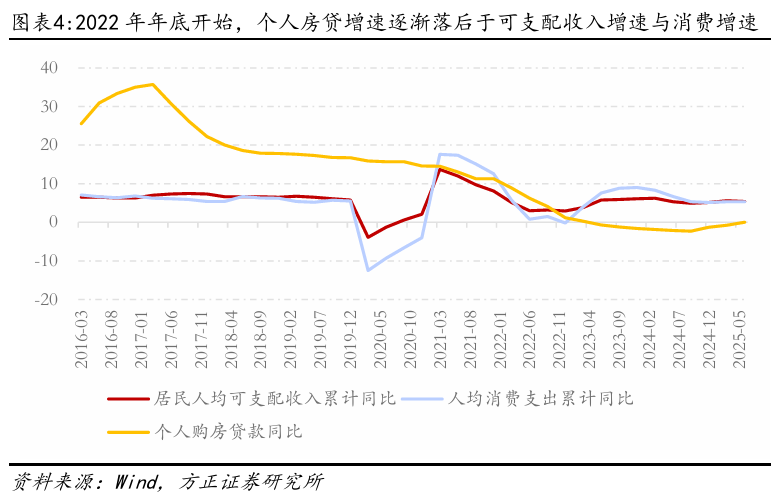

财政转型问题之后,居民的财富效应是地产所面临的另一个关键问题。近年来,由于商品房供需问题使得房价一路走高,居民因为购买力不足,更多向银行申请住房按揭贷款,使得居民部门杠杆率快速抬升。根据数据统计,截至 2023 年上半年,我国居民部门杠杆率已达到63.5%,距离日本和美国等发达国家的空间愈来愈小,可以预见,居民未来加杠杆的空间已经较为有限,未来再一轮的加杠杆大规模购房可能性较小。同时可以看到,在旧发展模式下,居民个人购房贷款在疫情前增速较快,远高于个人可支配收入增速与消费增速,可见房贷对于消费的挤出效应较为明显。直到2022年年底,个人房贷增速才逐渐落后于可支配收入增速与消费增速。

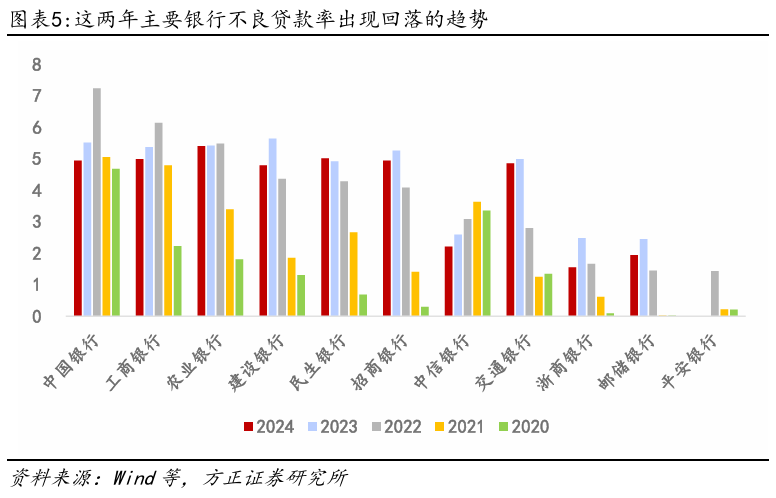

更重要的是,旧发展模式下,个别房企风险持续累积。房地产开发资金来源中除了居民销售回款、按揭贷款以及自筹资金外,占比更大的是国内贷款,包括开发贷、并购贷及非标融资等。过去的模式让地产风险持续累积,一些房企暴雷,对应主要银行不良率略有上升,随着新发展模式的逐渐推进,作为影响,我们从主要银行的年报中可以看到,近两年来,银行不良贷款率出现回落的趋势。

展望未来,房地产新发展模式的核心思路必然是以适应我国地产供求新形势为核心,分别围绕供需两大主线展开。从需求侧来看,“房住不炒”下,地产的金融属性已经消减;从供给结构看,保障性质的租赁住房占比将进一步提升、低杠杆、低负债、低周转企业将占据更高比重。此次工作会议,也进一步确立未来房地产业发展的工作重心,在存量提质增效的指导思想下,以推进城市更新为重要抓手,重点工作聚焦推进城中村和危旧房改造等相关方向。