鲁政委:沿海经济领跑者后劲各异 25年上半年省级地区经济运行情况 鲁政委对中国经济的看法 鲁政委海南

鲁政委、郭于玮、章怡、越晓露(鲁政委系兴业银行首席经济学家、中国首席经济学家论坛理事)

区域,经济

2025年上半年各地经济增长总体加快,东部经济总量优势稳固但增速表现分化;中西部地区新动能强劲,投资、消费、出口“三驾马车”驱动效果较好,尤其是基础设施投资带动西部地区经济稳增长;东北三省经济复苏略有放缓。

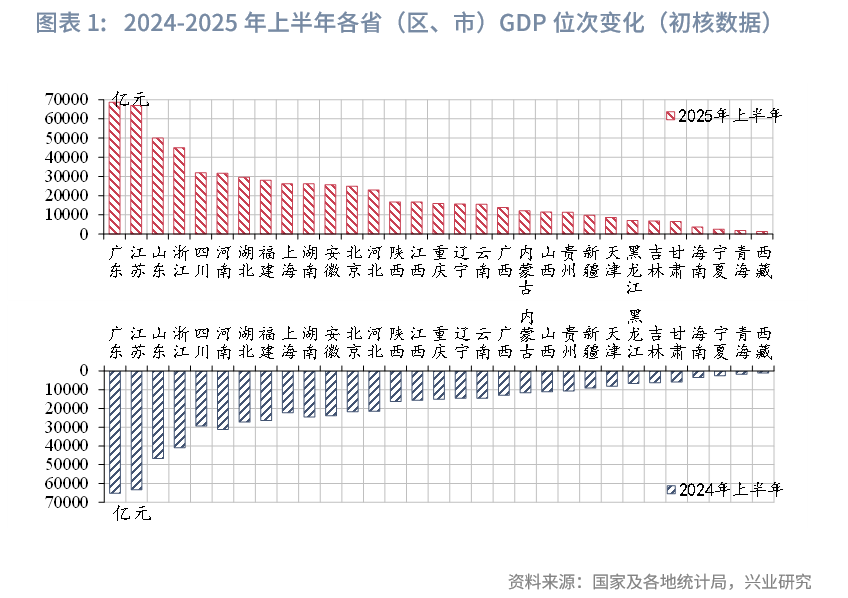

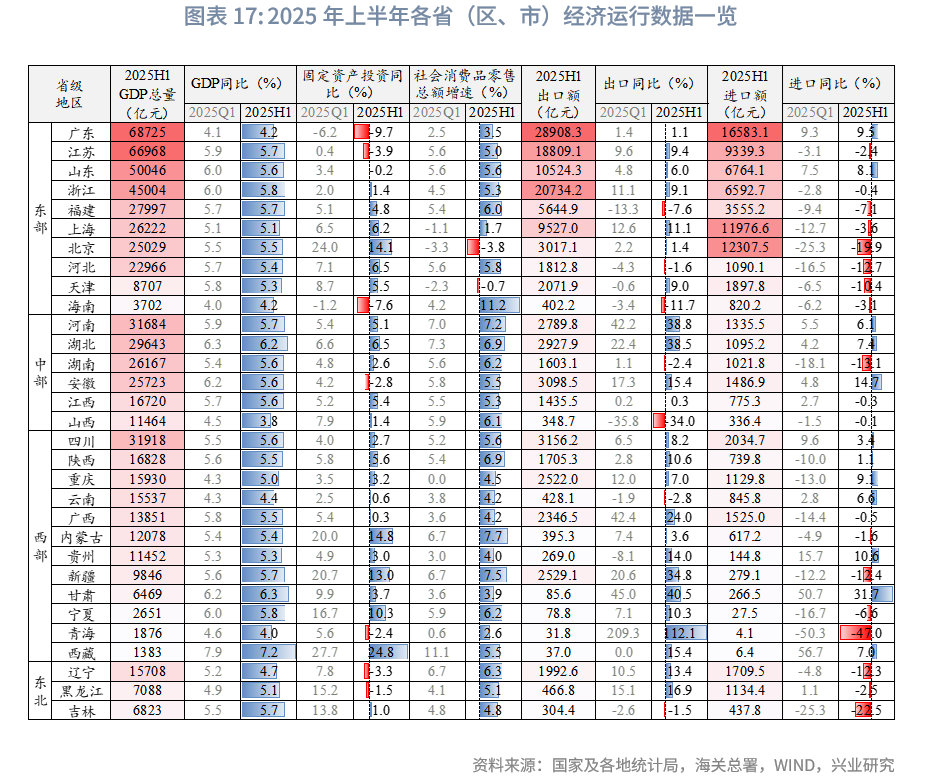

从生产端来看,GDP总量方面,经济大省格局基本稳定,广东、江苏、山东、浙江、四川稳居全国前五,上半年合计贡献全国经济总量的39.8%。GDP增速方面,上半年东部沿海强省表现分化,浙江、江苏、福建GDP增速领跑,但广东、上海GDP跑输全国平均水平。西藏、甘肃、湖北经济同比增速居全国前三。得益于传统能源稳定发展以及新动能加速布局,山西工业发展态势实现明显逆转。同时以汽车制造业为强劲引擎,安徽、湖南、河南等中部省份规模以上工业增加值同比增速均突破8%。

从需求端来看,固定资产投资方面,上半年西部地区固定资产投资增速6.6%,高于全国水平3.8个百分点,其中西藏、内蒙古、甘肃等西部省份凭借基础设施投资拉动,固定资产投资领先全国、实现双位数增长;广东、江苏、山东等东部省份的固定资产投资同比负增长,主要归结于房地产投资持续负增。消费方面,海南、内蒙古、新疆社会消费品零售总额增速领先,山西旅游业持续释放红利,成为拉动消费的新引擎。但经济大省社会消费品零售总额表现欠佳,天津、北京三市增速低位运行,上海消费略有回暖。出口方面,上海、江苏、浙江、山东等东部沿海出口大省多保持高于全国的增速水平,巩固“强者愈强”的格局。青海、甘肃、湖北、新疆等中西部省份则通过打造陆港枢纽和承接东部加工贸易转移,实现外贸逆势增长。

值得注意的是,作为经济的领跑者,沿海经济大省的后劲出现明显的分化,广东与上海GDP跑输全国平均水平。从产业看,广东与上海均面临支柱产业转型升级的挑战,广东的电子设备、电气机械增长均慢于全国,上海的汽车制造业竞争力有待提升。从三驾马车看,广东三项均放缓,上海主要受消费放缓拖累。

一、经济总量

1.1 GDP:总量格局稳定

根据初步核算,2025年上半年,全国GDP总量达66.1万亿元,同比增长5.3%。从GDP总量来看,经济大省格局基本稳定。上半年广东(6.9万亿)、江苏(6.7万亿)、山东(5.0万亿)、浙江(4.5万亿)、四川(3.2万亿)稳居全国前五,合计贡献全国经济总量39.8%。与上年同期相比,省级地区位次未变。各省GDP较上年同期均有所增加,其中浙江同比增长4084.0亿元,居全国首位;上海、江苏、广东、山东同比增长均超3300亿元。

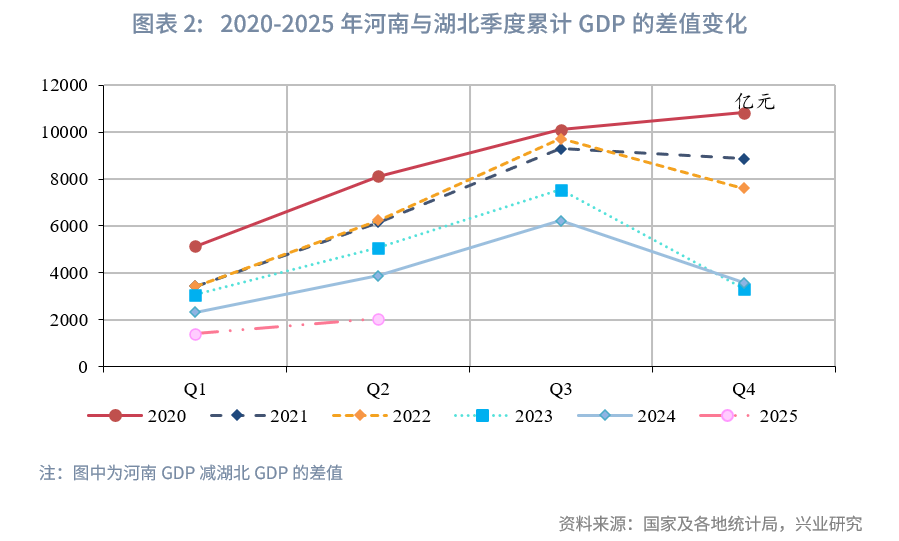

河南与湖北“中部第一省”的角逐日益胶着。与上年同期相比,两个经济大省的GDP差距进一步缩小至约2041.2亿元。回头看,2020年河南GDP率先迈上5万亿元台阶,领先湖北的幅度也达到最大值、超过万亿元。此后,河南GDP增速持续落后湖北,河南与湖北的经济总量差距总体趋于收窄;尤其2025年上半年,湖北以全国第7的GDP总量、实现全国第三的GDP增长,而河南GDP增速落于全国中游水平。

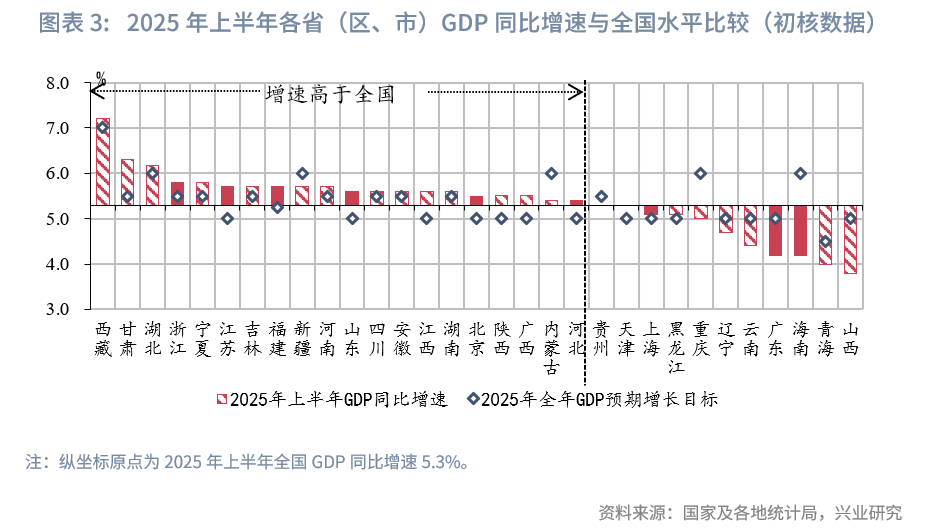

从同比增速来看,与年初定下的全年预期增长目标相比(多在5.0-6.0%之间),上半年21个省级地区达到全年预期增速目标,甘肃、江苏、山东、江西分别超出全年预期增长目标0.8、0.7、0.6、0.6个百分点;新疆、内蒙古、贵州、重庆、辽宁、云南、广东、海南、青海、山西等10个省级地区上半年增速低于全年增长预期,经济增长仍需发力。

与全国水平相比,上半年20个省级地区增速高于“全国线”,分别为西藏、甘肃、湖北、浙江、宁夏、江苏、吉林、福建、新疆、河南、山东、四川、安徽、江西、湖南、北京、陕西、广西、内蒙古、河北。部分中西部省份增长亮眼。2025年上半年GDP同比增速居全国前三的为西藏、甘肃、湖北,分别为7.2%、6.3%、6.2%,高于全国水平超过0.9个百分点。西藏自2023年以来多次位列经济增速全国第一,工业增加值及固定资产投资增速领跑是支撑其经济高增长的重要引擎。随着备受瞩目的雅鲁藏布江下游水电超级工程开建,超万亿元的投资力度有望让西藏经济增速持续领跑。甘肃则依靠基础设施投资与工业拉动经济增长。湖北依靠半导体、生物医药等高技术制造业实现经济增速领跑中部。

上半年11个省级地区同比增速等于或落后全国。贵州、天津经济增长企稳,上半年经济增速和全国水平相当。山西、青海、海南、广东2025年上半年同比增速低于全国水平超过1个百分点,居全国末四位。需要关注的是,2024年上半年重庆GDP增速(6.1%)居全国第二位,2025年上半年放缓回落至5.0%,落后于全国水平,居全国末7位,从投资、消费、出口“三驾马车”来看,消费、出口是主要的拖累项,详见后文展开。

对于GDP变化趋势,2025年上半年居全国前十的经济大省增长有所分化,湖北、浙江、江苏、福建、河南增速居全国前十,除河南外,其余四省经济增速自2024年连续五个季度高于全国水平;河南扭转了2024年上半年增速落后全国的态势,2025年上半年经济同比增长5.7%,高于全国0.4个百分点。而广东、上海2024年底和2025年上半年增速均跑输全国平均水平,2025年上半年广东经济同比增长4.2%,低于全国1.1个百分点,上海经济同比增长5.1%,低于全国0.2个百分点。“三驾马车”中广东三项均增长放缓,上海受消费增长放缓拖累。

1.2 工业:新兴产业动能强劲

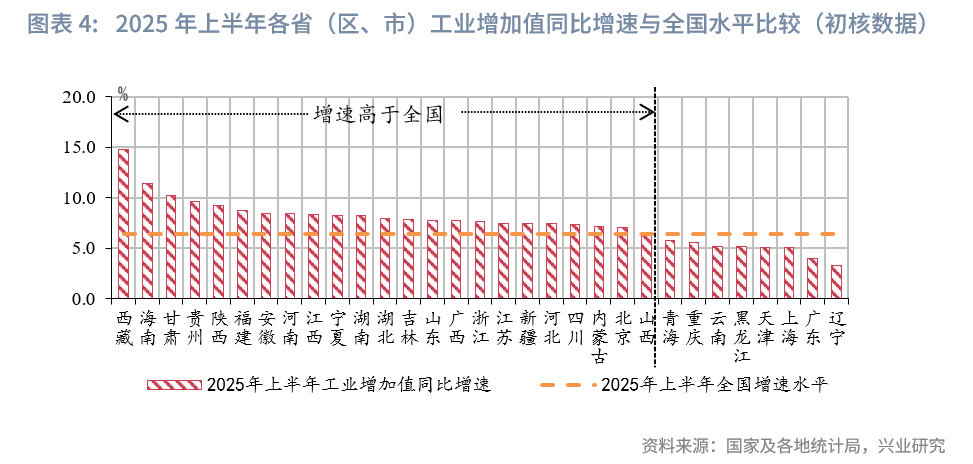

从工业增加值同比增速来看,2025年上半年22个省级地区跑赢全国。西藏、海南、甘肃实现14.8%、11.4%、10.2%的双位数增长,领跑全国。

西藏规模以上工业增加值同比增速高于全国8.4个百分点,主要得益于:一是重大投资项目的强力拉动。上半年西藏固定资产投资同比增速高于全国22个百分点,为工业扩张提供了直接动力,其中计划总投资亿元及以上重大项目达557个,同比增长45.4%;日喀则灾后恢复重建等重大项目加快推进,带动建材、装备等工业品本地化生产;总投资1.2万亿元的雅鲁藏布江下游水电工程开工,带动电力、建材等产业链发展。二是特色优势产业的规模化发展。绿色矿业加速布局,清洁能源产业为工业提供稳定低碳的能源保障,直接拉动设备制造、电网建设等工业环节。

海南规模以上工业增加值同比增速较第一季度加快1.7个百分点,高于全国5.0个百分点,主要是由于大型风电和航空维修项目带动装备制造业增势强劲,上半年装备制造业增加值同比增长72.4%,增速高于规模以上工业增加值61个百分点。同时加工增值等自贸港政策效果显现,推动企业产能充分释放,石油、煤炭及其他燃料加工增加值增长35.2%,石油和天然气开采业增长52.8%,农副食品加工业增长53.5%。

甘肃则主要靠原材料工业拉动,其中有色金属冶炼和压延加工业增加值增长28.1%,铅、黄金、白银、镍等优势产品产量均实现两位数增长。

特别值得一提的是,山西工业增加值增速逆转。从2024年上半年同比下降1.0%,跃升至2025年上半年同比增加6.3%,主要得益于传统能源产业稳底盘,以及新动能的持续壮大。山西将2025年设定为“重大项目建设年”,建立6个万亿级重大项目储备库。同时,聚焦电子信息、新能源、新材料、生物医药和高端装备制造等领域,加快推动新投资和新项目建设。2025年上半年,规模以上装备制造业增加值增长9.6%,其中新能源装备制造业增长2.3倍。

全国经济规模前十的省份中,除广东、上海外,江苏、山东、浙江、四川、河南、湖北、福建、湖南工业增加值增速均高于全国,主要依靠高端装备制造等新质生产力拉动,工业优势地位稳固。其中,福建、安徽、河南、湖南增速更亮眼,实现8.7%、8.4%、8.4%、8.2%的工业增长,汽车成为拉动安徽、河南、湖南工业增长的主要动力。

福建依靠高端装备制造业拉动工业增长,2025年上半年,航空航天器及设备制造业、电子及通信设备制造业、计算机及办公设备制造业等高端装备行业增加值分别增长23.4%、19.4%、11.4%。

安徽规模以上工业增加值同比增速居长三角城市群首位,拥有奇瑞、江淮等多家老牌车企,主要依靠汽车产业保持强势增长态势。上半年,安徽汽车产量、新能源汽车产量分别达到149.95万辆、73.09万辆,超越广东位居全国第一,实现历史性突破。河南则依托郑州比亚迪、中州时代等一批龙头企业带动,2025年上半年汽车制造业、电气机械和器材制造业增加值分别增长24.5%、21.2%,拉动规模以上工业增加值同比增速提高。湖南依靠装备、原材料制造业协同发力,其中汽车制造业、有色金属冶炼和压延加工业、化学原料和化学增加值分别增长8.3%、18.7%、16.3%,分别拉动规模工业增长2.5、0.9、0.9个百分点。

对比来看,经济大省广东、上海工业增加值增速偏缓,辽宁则落于全国末位。广东工业增加值同比增速已连续五个季度落后全国水平,主要由于传统电子信息产业遭遇瓶颈,新兴产业发展不足,劳动密集型产品、钢材等传统产业转型较慢。重点行业发挥了支撑作用,电子设备、电气机械、汽车、通用设备制造业增加值分别增长7.3%、7.8%、7.2%、6.7%,拉动广东工业增加值实现提升,但分别落后于全国增速3.8、4.4、4.1和1.6个百分点。上海主要受其“首位产业”汽车制造业竞争力有待提升的影响,作为上海四大支柱产业之一,2025年上半年汽车制造业虽实现10.2%的产值增长,但仍低于全国水平2.3个百分点。辽宁则受汽车制造业转型滞后和冶金、石化行业持续低迷影响。

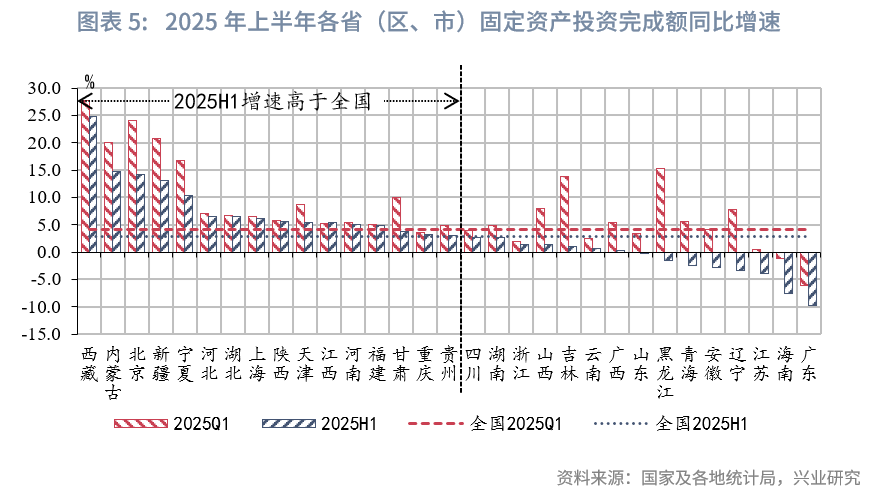

二、固定资产投资

2025年上半年,全国固定资产投资增长放缓,中西部增速领跑全国。2025年上半年同比增长2.8%,比上年同期少增1.1个百分点,较第一季度少增1.4个百分点。上半年西部地区固定资产投资增速6.6%,高于全国水平3.8个百分点。中部地区在区域重大战略和产业协同创新的带动下,上半年固定资产投资增长3.0%,小幅领先全国水平。东部地区受房地产投资拖累,上半年固定资产投资增速放缓至1.7%。

上半年16个省级地区跑赢“全国线”,增长较好的地区包括:西藏(24.8%)、内蒙古(14.8%)、北京(14.1%)、新疆(13.0%)、宁夏(10.3%)以10%以上的增速增长。

投资驱动模式呈现东西分野特征,西部靠基建拉动,东部则受产业升级和房地产投资影响。其中西藏主要依赖中央转移支付和央企项目。基础设施投资是拉动内蒙古投资增长的主要动力,2025年上半年基础设施投资同比增长27.4%,比去年同期高19.3个百分点。设备购置是北京投资增长的主要拉动力量,2025年上半年,设备购置投资同比增长99.0%,占全市投资比重为28.2%,拉动全市投资增长16.0个百分点。

此外,广东、海南、江苏、辽宁、安徽、青海、黑龙江、山东等省份的固定资产投资同比负增长,分别下降9.7%、7.6%、3.9%、3.3%、2.8%、2.4%、1.5、0.2%。广东(-9.7%)固定资产投资自2024年第二季度持续负增,主要归结于房地产投资持续负增(上半年同比降16.3%)的影响。

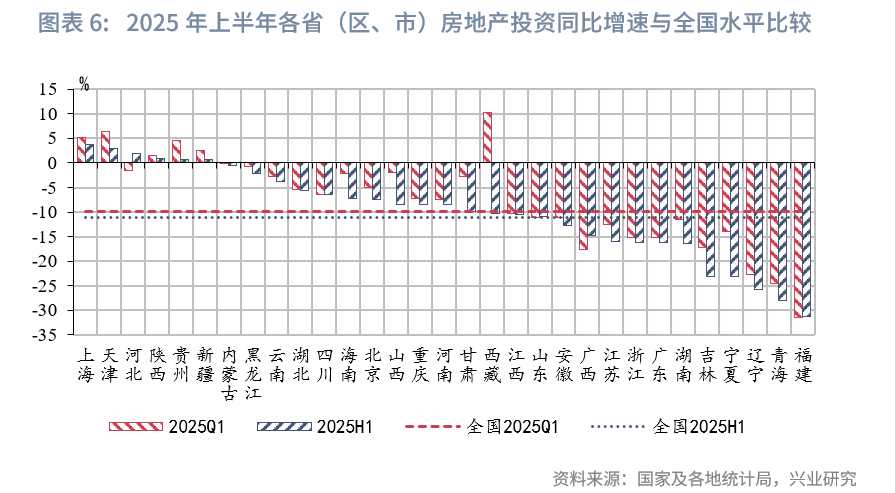

分领域看,房地产投资方面,2025年上半年全国房地产开发投资额4.67万亿元,同比下降11.2%,占固定资产投资额的比重进一步降至18.8%。从规模来看,上半年,有15个省(区,市)房地产开发投资额超千亿元。其中,浙江以5124.7亿元位居榜首,广东和江苏分别以4975.0亿元和4900.0亿元紧随其后,上述三个经济大省房地产开发总投资额占据全国的32.1%。

从增速来看,房地产投资降幅仍处于扩大态势。25个省级地区负增长,福建(-31.3%)、青海(-28.0%)、辽宁(-25.7%)、宁夏(-23.2%)、吉林(-23.1%)房地产投资负增幅度均超20%;广东、浙江和江苏也出现明显下滑,房地产开发总投资额同比分别下降16.3%、16.2%、16.0%。仅上海(3.8%)、天津(3.0%)、河北(2.0%)、陕西(0.9%)、贵州(0.8%)、新疆(0.8%)实现房地产投资低速正增长,尤其是上海房地产投资同比增速领跑全国,较全国平均水平高出15.0个百分点,嘉定区房地产投资同比增长17%,表现亮眼。不仅如此,上海通过土地公开市场卖地638亿元,通过协议出让方式卖地845亿元,半年土地出让金收入超过1400亿元。天津房地产投资同比增速居全国第二,主要受土地出让金大幅增长影响,上半年出让金较上年同期增长139%。河北房地产投资同比增速主要由石家庄拉动增长,在保障性住房建设、“平急两用”公共基础设施建设、城中村改造“三大工程”项目带动下,石家庄城中村改造项目快速推进,其房地产开发投资增长18.3%,在全国40个大中城市中位居榜首,由此拉动河北省房地产开发投资增长3.1个百分点。

工业及制造业投资方面,多数地区工业或制造业投资有效支撑固定资产投资增长。2025年上半年全国工业投资增长10.3%,制造业投资增长7.5%。宁夏(33.5%)、河南(25.9%)、河北(21.7%)、上海(19.8%)、陕西(19.8%)工业投资增速居全国前五,其中宁夏、河南、河北主要靠采矿业、电力投资等拉动,宁夏电力、热力、燃气及水的生产和供应业投资同比增长101.1%,河南采矿业投资同比增长40.5%。上海、陕西则依靠制造业投资拉动。陕西(26.3%)、河南(24.8%)、上海(22.8%)、黑龙江(19.1%)、辽宁(15.9%)制造业投资增速居全国前五。其中,陕西制造业投资以26.3%的增速领跑,拉动该省全部投资增长4.4个百分点,比亚迪草堂厂区新能源汽车及零部件生产线项目、比亚迪新能源汽车动力电池项目和新能源乘用车零部件三期项等项目的投资拉动显著。河南有色金属加工以及通用设备、金属制品业、汽车等装备制造业投资活跃,分别同比增长48.4%、45.9%、33.9%、32.7%。黑龙江依靠新动能拉动,其中运输设备制造业、电气机械、通用设备制造业增速分别达到54.6%、28.5%、22.3%。上海则依靠电子信息产品制造业投资(同比增长43.0%)拉动。

值得注意的是,广东与安徽制造业投资增长放缓,但投资质量稳步提升。2025年上半年,安徽制造业投资同比下降5.2%,较2024年同期(16.4%)回落19.6个百分点。广东制造业投资下降8.3%,较2024年同期(16.4%)回落24.7个百分点。面对产业阶段性调整压力,广东与安徽主动优化投资布局:一是,对于光伏等阶段性供过于求的行业,两省主动减少投资力度。安徽光伏制造重点项目数量从2024年的52个减至2025年的36个,广东同类项目从31个减少至15个;同时安徽钢铁行业受粗钢产量压减政策影响,六钢和金安不锈钢全年压减产量超37万吨。二是,对于新能源汽车行业出招“反内卷”,如广东出台《广东省发展汽车战略性支柱产业集群行动计划》等政策,推动行业从“价格战”转向“价值战”,引导产业健康可持续发展。三是,主动布局产业链高端环节。2025年安徽光储产业的招引重点将从电池、组件环节转向附加值高、发展潜力大的关键配套和产业链薄弱环节[1]。同步倾斜资源布局GW级钙钛等下一代光伏技术。

基础设施投资方面,各省增速分化。重庆(73.3%)、青海(37.1%)、河北(32.5%)、内蒙古(27.4%)、黑龙江(23.6%)基础设施投资增速居全国前五;河南(-10.6%)、陕西(-17.0%)、宁夏(-20.5%)负增幅度较大,值得关注。

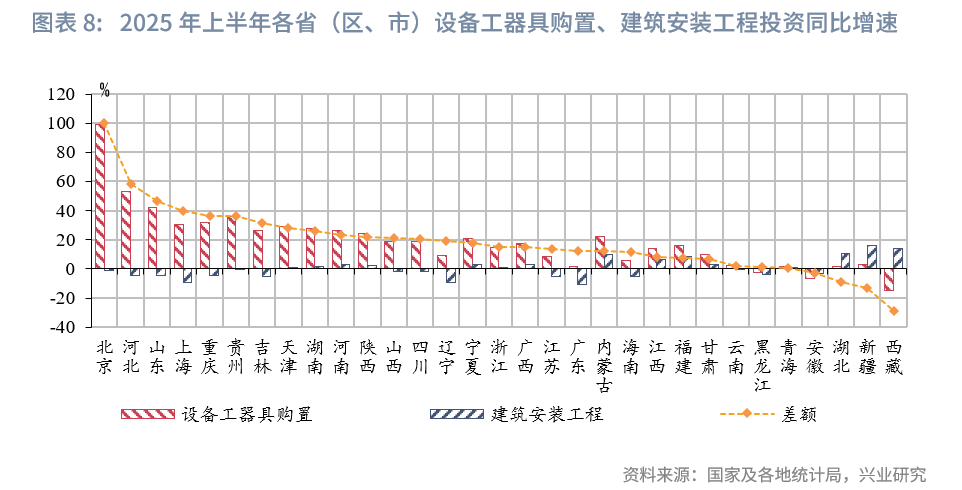

此外,在加力扩围实施大规模设备更新等政策的支持带动下,2025年上半年全国设备工器具购置投资同比增长17.3%,高于建筑安装工程17.2个百分点。全国大多数地区也呈现设备工器具购置增速快于建筑安装工程投资的结构,北京(设备工器具购置投资同比增长99.0%,下同)、河北(53.2%)、山东(41.9%)、贵州(36.0%)、重庆(31.8%)设备工器具购置投资增速居全国前五,且均大幅高于建筑安装工程投资增速。相较而言,新疆、西藏、湖北、内蒙古等地建筑安装工程投资增速均超过10%,新建工程项目较活跃。

三、社会消费品零售

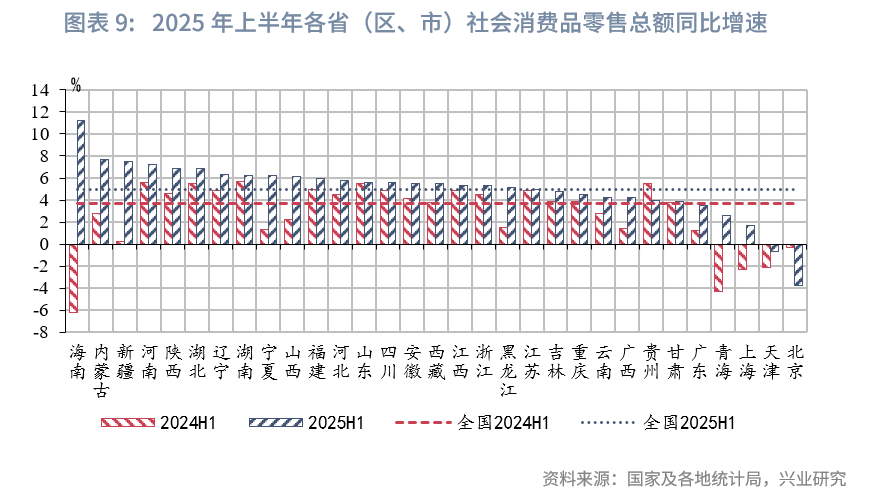

2025年上半年,全国社会消费品零售总额24.58万亿元,同比增长5.0%,比上年全年加快1.5个百分点。其中2025年第二季度增速(5.4%)较第一季度加快0.8个百分点,自2024年第三季度以来季度增速持续回升。主要得益于东部沿海消费升级、中西部消费潜力释放以及多轮促销费政策效果的显现。按经营单位所在地分,城镇消费品零售额213050亿元,同比增长5.0%;乡村消费品零售额32409亿元,增长4.9%。按消费类型分,商品零售额217978亿元,增长5.1%;餐饮收入27480亿元,增长4.3%。消费品以旧换新政策持续显效,限额以上单位家用电器和音像器材类、文化办公用品类、通讯器材类、家具类商品零售额分别增长30.7%、25.4%、24.1%、22.9%。

与全国水平相比,上半年19个省级地区社会消费品零售总额同比增速高于“全国线”,中西部省份引领增长,部分东部经济大省(市)仍落于全国尾部。海南(11.2%)、内蒙古(7.7%)、新疆(7.5%)、河南(7.2%)、陕西(6.9%)、湖北(6.9%)社会消费品零售总额增速居全国前六。

海南以11.2%的同比增速领跑,增速较第一季度提高7.0个百分点,一是由于网上零售较快增长,海南网上零售额同比增长7.8%,其中实物商品网上零售额增长5.5%,比一季度加快8.0个百分点。二是由于民生消费基础稳固,文化相关类增速良好。上半年,海南限额以上单位粮油食品类零售额同比增长20.8%,饮料类零售额同比增长9.9%。限额以上单位书报杂志类零售额同比增长15.3%,文化办公用品类零售额同比增长83.7%,其中计算机及其配套产品类增长1.6倍。三是“以旧换新”带动明显,家装相关类消费快速增长。“以旧换新”政策扩围升级带动消费扩容,持续激发居民消费潜力。上半年,海南限额以上家用电器和音像器材类零售额同比增长28.9%,比一季度加快4.9个百分点,其中智能家用电器和音像器材类增长64.1%,能效等级为1级和2级的商品增长53.2%。海南限额以上家具类零售额同比增长约1.5倍,建筑及装潢材料类零售额同比增长4.8倍。四是促消费举措精准有效,智能通讯、汽车相关类高速增长。2025年以来,海南各地通过发放消费券、举办车展、参与“618”促销活动等举措,有效推动智能通讯、汽车消费高速增长。上半年海南限额以上通讯器材类零售额同比增长49.6%,比一季度加快45.2个百分点,其中智能手机增长83.5%。限额以上单位汽车类零售额同比增长91.9%,新能源汽车零售额同比增长约1.8倍,增速比一季度分别加快21.0、27.9个百分点。

内蒙古、新疆与河南以超7.0%的增速紧随其后。2025年上半年内蒙古实现社会消费品零售总额2508.1亿元,同比增长7.7%,主要得益于消费品以旧换新政策持续显效,限额以上单位汽车类、家用电器和音像器材类、通讯器材类商品零售额分别增长25.1%、39.7%和82.2%。其中,新能源汽车类商品零售额增长69.8%。

湖北、陕西、辽宁、湖南、宁夏、山西、福建等7省增速超6.0%。山西继《黑神话:悟空》带火文旅后,旅游业持续受益,上半年该省重点监测景区的接待人数、门票及经营收入均实现两位数增长,成为拉动消费的新引擎。河北、山东、四川、安徽、西藏、浙江、江西、黑龙江、江苏的增速在5%-6%之间。

天津和北京的增速为负,吉林、重庆、云南、广西、贵州、甘肃、广东、青海、上海的增速低于5%。其中北京以同比下降3.8%的增速居末位,这主要源于其传统优势领域的燃油车市场需求疲软,汽车类商品零售额同比下滑,与之关联紧密的石油及制品类商品零售额亦随之下行。上海社会消费品零售总额增速持续低位运行后有回暖迹象,全市社会消费品零售总额8260.4亿元,同比增长1.7%,增速比一季度提高2.8个百分点,消费品以旧换新政策持续显效,家用电器和音像器材类中能效等级为1级和2级的商品零售额增长63.9%,文化办公用品类中计算机及其配套产品零售额增长1.3倍。

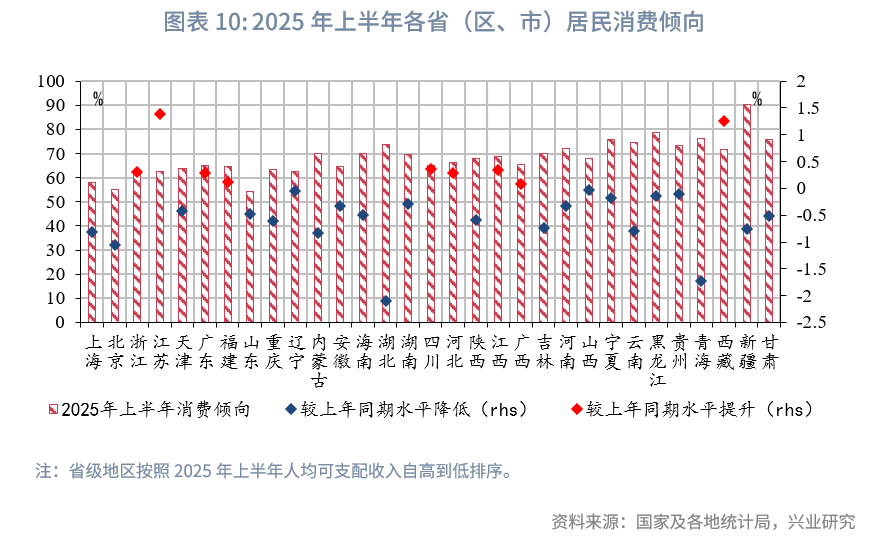

从消费倾向来看,上半年9个省级地区居民消费倾向(人均消费支出/人均可支配收入)较上年同期水平有所提升。其中,江苏、西藏居民消费倾向提升幅度较大,较上年同期分别提升1.4个百分点、1.3个百分点;湖南、青海、北京居民消费倾向降低幅度较大,较上年同期分别降低2.1个百分点、1.7个百分点、1.0个百分点。

四、货物进出口

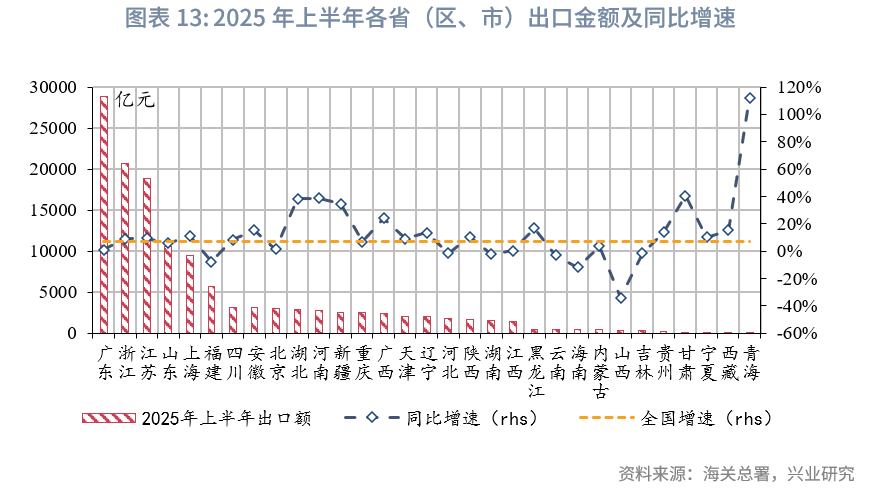

进出口方面,从全国来看,2025年上半年,全国货物进出口总额21.8万亿元,同比增长2.9%。其中,出口13.0万亿元,增长7.2%;进口8.8亿元,下降2.7%。

从各省份来看,在国家区域协调发展战略的推动下,中西部省份通过打造陆港枢纽和承接东部加工贸易转移,实现外贸逆势增长。青海(57.7%)、甘肃(33.8%)、湖北(28.4%)、新疆(28.0%)、河南(26.2%)等中西部省份以超过25%的进出口同比增速领跑,体现了新兴市场开拓、政策驱动和边境贸易潜力释放的新趋势。其中青海进出口同比增速连续六个月位居全国第一,对共建“一带一路”的67个国家进出口29.6亿元,增长78.7%,占全省总值的82.5%。甘肃进出口增速居全国第二,对共建“一带一路”国家进出口265.3亿元,增长33.1%,占进出口总值的比重为75.3%。

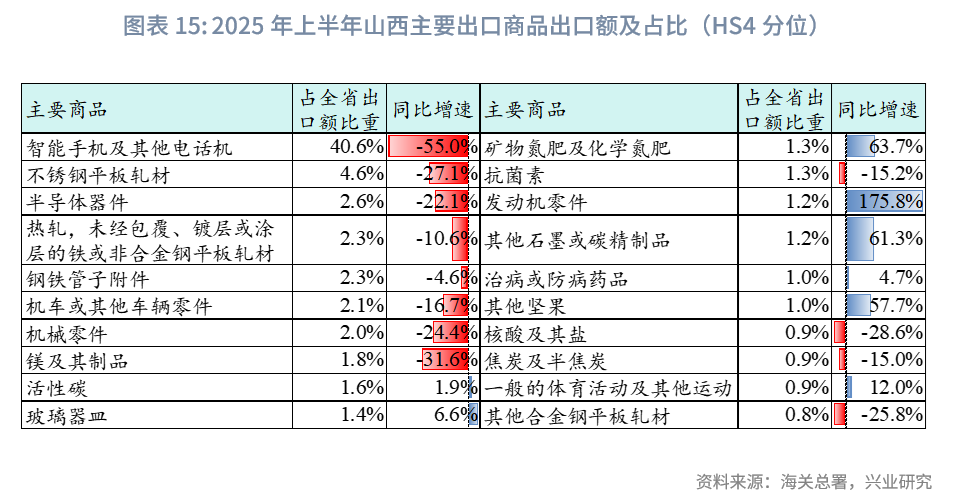

山西进出口增速持续承压,2025年上半年同比增速为-20.8%,较第一季度降幅收窄2个百分点,在全国位居末位,较上年同期增速回落39.5个百分点,这一变化主要受进口、出口“双降”所致,其中上半年出口、进口额分别同比下降34.0%、0.1%。

出口方面,上半年18个省级地区增速高于全国水平,其中14个地区增速超10%。增长较好的地区包括:第一类为低基数、高增长的省区,青海(112.1%)、甘肃(40.5%)、黑龙江(16.9%)今年以来出口增长稳定领跑全国。其中青海出口锂离子蓄电池、多晶硅、特色农产品分别增长32倍、3.5倍、56%,合计拉动全省出口增长113.8%,占全省出口额的63.5%;甘肃的“新三样”(电动汽车、光伏产品、锂离子蓄电池)产品、基本有机化学品、机电产品分别增长17.9倍、27.8%、10.2%,其中光伏产品出口增长138.2倍。黑龙江的机电产品和劳动密集型产品均保持较快增速,如汽车零配件、电工器材同比分别增长35.5%、26.4%,服装及衣着附件、塑料制品同比分别增长85.4%、37%。

西藏(15.4%)、贵州(14.0%)扭转了上个季度低于全国水平的态势,上半年出口增速分别高于全国8.2、6.8个百分点。新能源汽车、光伏产品、锂电池等“新三样”产品是拉动西藏、贵州出口增长的主要产品,均实现超9亿元的出口额,分别增长12.2%和397.5%。除此以外,贵州劳动密集型产品、农产品出口均保持较快增速,分别增长29.1%、27.1%。

第二类为东部沿海出口大省多保持高于全国的增速水平,巩固“强者愈强”的格局,包括上海(11.1%)、江苏(9.4%)、浙江(9.1%)、山东(6.0%),上述四省上半年合计贡献近一半的全国出口总额。其中,金(包括镀铂的金)是拉动上海出口增长的“首位商品”,该商品同比增长52.8倍,以全省4.4%的出口额,拉动全省出口额增长4.8%。同时船舶出口增长亮眼,同比增长377.1倍。江苏出口增长主要由集成电路拉动,该商品以全省7.8%的出口额,拉动全省出口额增长1.7%,同时上半年石油及从沥青提取油类、石油气及其他烃类气、船舶出口增长明显。浙江出口增长主要由低值简易通关商品拉动,该商品以全省4.1%的出口额,拉动全省出口额增长2.2%。山东出口增长主要由视频游戏控制器及设备拉动,该商品同比增长101.2%,以全省3.2%的出口额,拉动全省出口额增长1.7%,同时其他不以航行为主要功能的船舶出口增长明显,同比增长25.2倍,占全省出口额的0.7%。集成电路出口保持稳定增长(同比增长29.7%),拉动全省出口额增长0.5%。

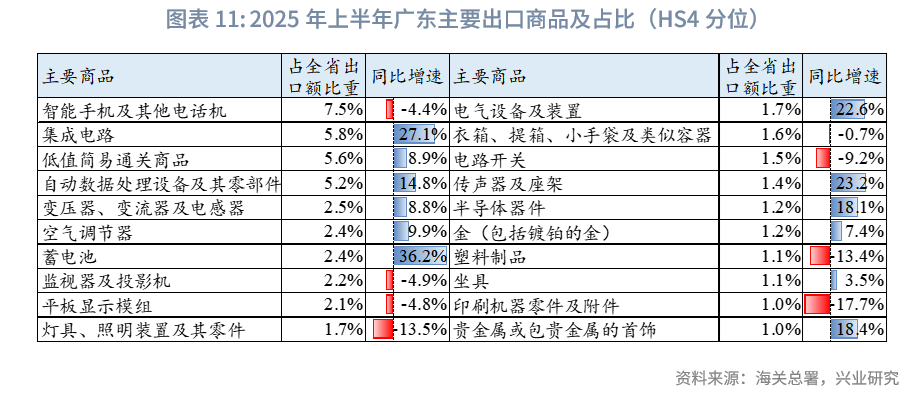

值得注意的是,广东(1.1%)、福建(-7.6%)等部分外贸大省出口增速明显放缓。广东连续两个季度落后全国增速,主要受智能手机及其他电话机拖累,占出口额的7.5%、同比负增0.8%,其中监视器及投影机(-4.9%)、平板显示模组(-4.8%)、电路开关(-9.2%)、塑料制品(-13.4%)、印刷机器零件及附件(-17.7%)出口规模较大但同比负增。

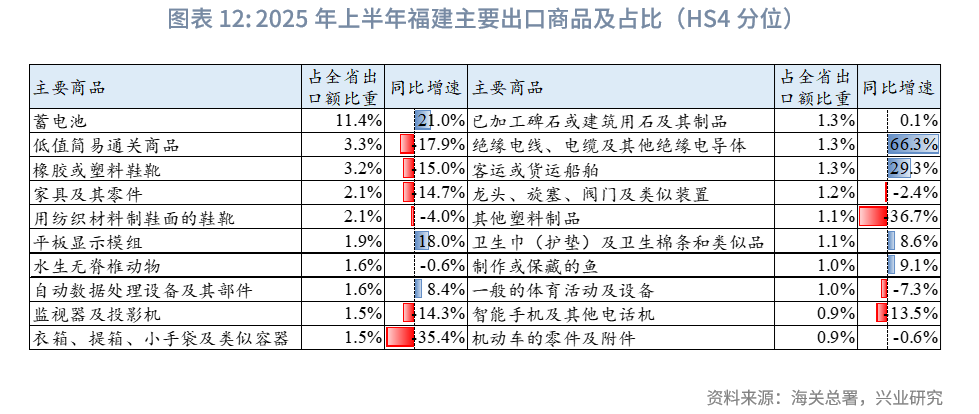

福建连续三个季度落后全国增速,主要受低值简易通关商品、橡胶或塑料鞋靴、家具及其零件拖累,这三类商品分别占全省出口额的3.3%、3.2%及2.1%,却同比降低14.7%-17.9%,同样出口额下降的还有监视器及投影机、衣箱、提箱、小手袋及类似容器、其他塑料制品、一般的体育活动及设备、智能手机及其他电话机等。随着氧化铝生产工艺的进步,产品质量日益提高,氧化铝出口表现亮眼,2025年上半年,出口氧化铝3.7亿元,同比增长796.2%,出口值位居全国第二。东盟是福建最大的氧化铝出口市场。今年上半年,福建对东盟出口氧化铝2.2亿元,占同期福建氧化铝出口总值的59.8%。

第三类为中部省份出口结构由优向新,表现出较强的增长势头,内陆赶超现象显示我国对外开放格局正从单极沿海向多极联动转变。其中河南(出口同比增长38.8%)着力培育新型材料、新能源汽车、电子信息等先进制造业集群,着力推动制造业高质量发展。同时在比亚迪、中州时代等企业带动下,让“河南造”新能源汽车出口更多国家和地区。上半年,机电产品成为拉动河南外贸出口增长的主要力量,同比增长59.8%,其中汽车同比增长65.7%。代表绿色低碳的“新三样”产品出口增长152.8%,其中电动汽车出口增长275.6%。湖南高端装备出口增长31.2%。电动汽车、锂电池等新兴产品是拉动湖南(出口同比增长38.5%)出口增长的主要商品,该类产品上半年出口同比增长68.8%,其中,电动汽车出口54.9亿元,同比增长达53.7%。

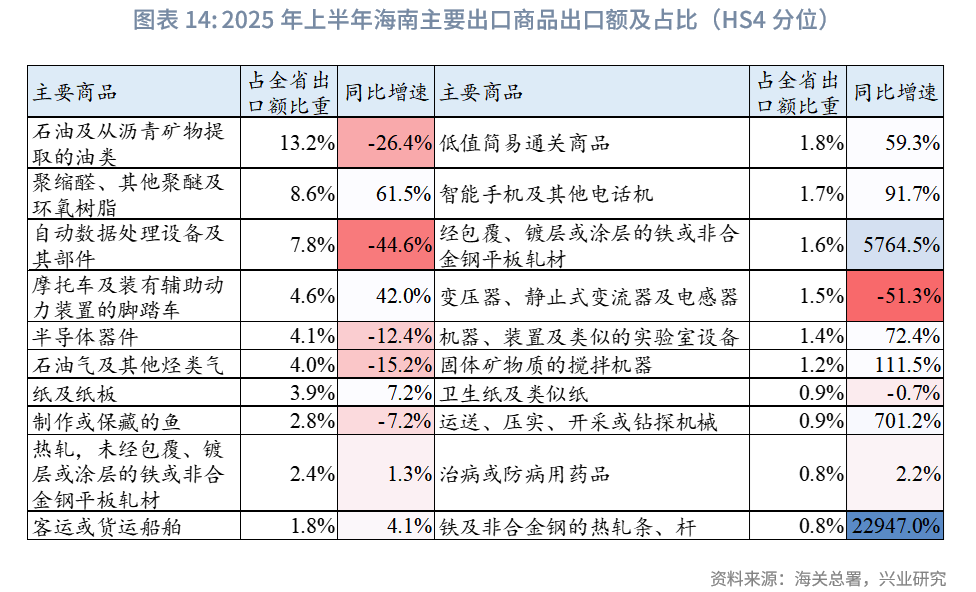

出口增速较低的地区主要是海南(-11.7%)、山西(-34.0%)。海南出口“首位商品”石油及沥青矿物提取油类同比下降26.4%,以全省13.2%的出口总额,拉动全省出口负增4.1%。同时海南也受变压器、静止式变流器及电感器(同比增速-51.3%,下同)、自动数据处理设备及其部件(-44.6%)、半导体器件(-12.4%)、石油气及其他烃类气(-15.2%)、制作或保藏的鱼(-7.2%)等传统优势商品出口负增的拖累。但铁及非合金钢的出口增长亮眼,其中铁及非合金钢的热轧条、杆同比增长229.4倍,经包覆、镀层或涂层的铁或非合金钢平板轧材同比增长57.6倍。这主要得益于海南自贸港政策红利与区位优势叠加。企业享受15%企业所得税优惠及原材料进口关税减免,有效降低运营成本并提升价格竞争力。同时依托航运枢纽地位,钢材出口高效辐射东南亚市场,为钢铁贸易注入强劲增长动能。

山西2025年上半年出口额同比增速大幅下降,居全国末位,核心原因在于以手机为代表的机电产品出口放缓。2025年上半年机电产品出口224.3亿元,下降60.5%,其中,手机出口同比下降54.6%,以全省40.6%的出口额,拉动全省出口负增32.6%。除此以外,太阳能电池出口8.9亿元,下降22.6%。钢铁及其制品出口下滑15.1%,与全球钢铁产能过剩及绿色基建对传统材料依赖度降低密切相关。

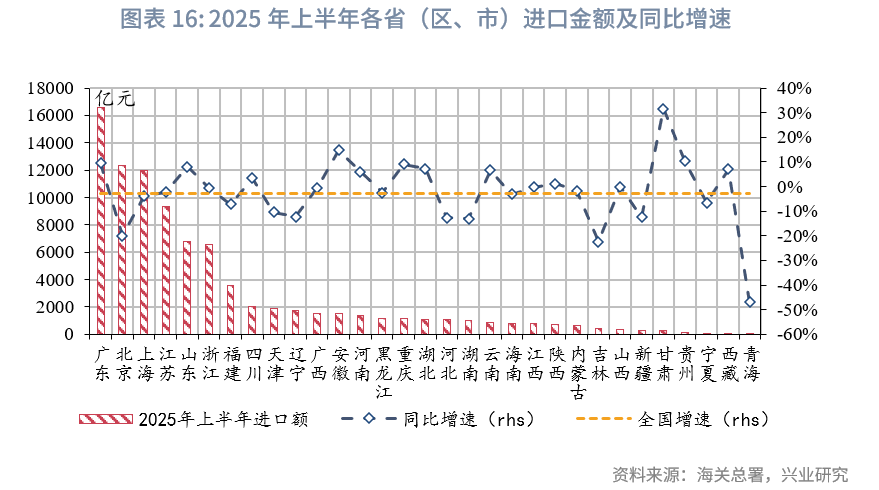

进口方面,2025年上半年19个省级地区增速高于全国水平,其中广东(9.5%)、山东(8.1%)总量领先、进口增速高于全国水平,外贸大省地位稳固;甘肃(31.7%)、贵州(10.6%)、西藏(7.0%)、云南(6.6%)等省区低基数、高增长。19个省级地区进口额负增长,其中青海(-47.0%)、吉林(-22.5%)、北京(-19.9%)进口额负增幅度较大。

五、总结

总体而言,2025年上半年多数省份经济增长较上年同期略有提速。一是东部经济大省GDP增速总体稳中有升。浙江、江苏、福建GDP增速领跑,主要依靠高端装备制造等新质生产力拉动,优势地位稳固。但广东、上海增速仍落后全国水平。固定资产投资增速分化明显,北京、河北、天津等省份增速大幅提升,但受房地产投资持续负增的影响,广东、江苏、山东、海南等省份则明显放缓。消费市场复苏态势分化,北京、天津、上海社会消费品零售总额增速持续低位运行。出口方面,东部沿海出口大省多保持高于全国的增速水平,巩固“强者愈强”的格局。

二是中西部省份亮点频现,经济增长韧性凸显。西藏、甘肃等地经济增速及工业增加值增速领跑全国。山西得益于传统能源稳定发展以及新动能加速布局,工业增速由负转正。安徽、湖南、河南等中部省份在汽车制造业的拉动下,规模以上工业增加值同比增速均突破8%。投资与消费驱动效应明显,部分省份固定资产投资增速及社会消费品零售总额增幅位居全国前列。西藏、内蒙古等受基建影响,固定资产投资增速实现双位数增长,海南、内蒙古社会消费品零售总额增速居全国前两位。山西旅游业持续释放红利,成为拉动消费的新引擎。出口方面,在国家区域协调发展战略的推动下,中西部省份通过打造陆港枢纽和承接东部加工贸易转移,实现外贸逆势增长。以“新三样”为代表的绿色低碳产品正带动中部省份出口结构由优向新。

三是东北三省经济复苏略有放缓,东北三省中吉林GDP、工业增加值增速表现亮眼,均跑赢“全国线”;黑龙江、辽宁消费、外贸出口增长势头较好;但东北三省投资增速均落至全国水平以下。

注:

[1]资料来源:“奋发有为往前赶”系列新闻发布会(第四场):聚力打造具有国际影响力的先进光伏和新型储能先进制造业集群,安徽省人民政府新闻办公室[EB/OL],2025/04/10[2025/05/26], http://fbh.anhuinews.com/project/202504/t20250410_8387535.html.