上半年收入超67亿元,霸王茶姬张俊杰:坚决不卷入价格战 霸王茶姬老板张俊杰100万投资 霸王茶姬老板张俊杰财富

8月29日晚,霸王茶姬公布了2025年第二季度业绩。今年第二季度,其收入为33.32亿元,同比增长10.2%;净利润为7723.8万元,同比下滑87.72%,经调整净利润为6.30亿元,同比增长了6.81%。而在整个上半年,霸王茶姬收入为67.25亿元,同比增长了21.61%;净利润为7.55亿元,同比下滑了38.32%,经调整净利润为13.07亿元,同比增长了6.78%。

霸王茶姬是创立于云南的中国风茶饮品牌,首家门店于2017年11月在昆明开业,产品以原叶鲜奶茶为主,覆盖纯茶、鲜果茶及周边相关衍生产品,价格定位在16-25元之间,主要通过加盟模式开拓市场。2025年4月17日,霸王茶姬正式在纳斯达克挂牌。

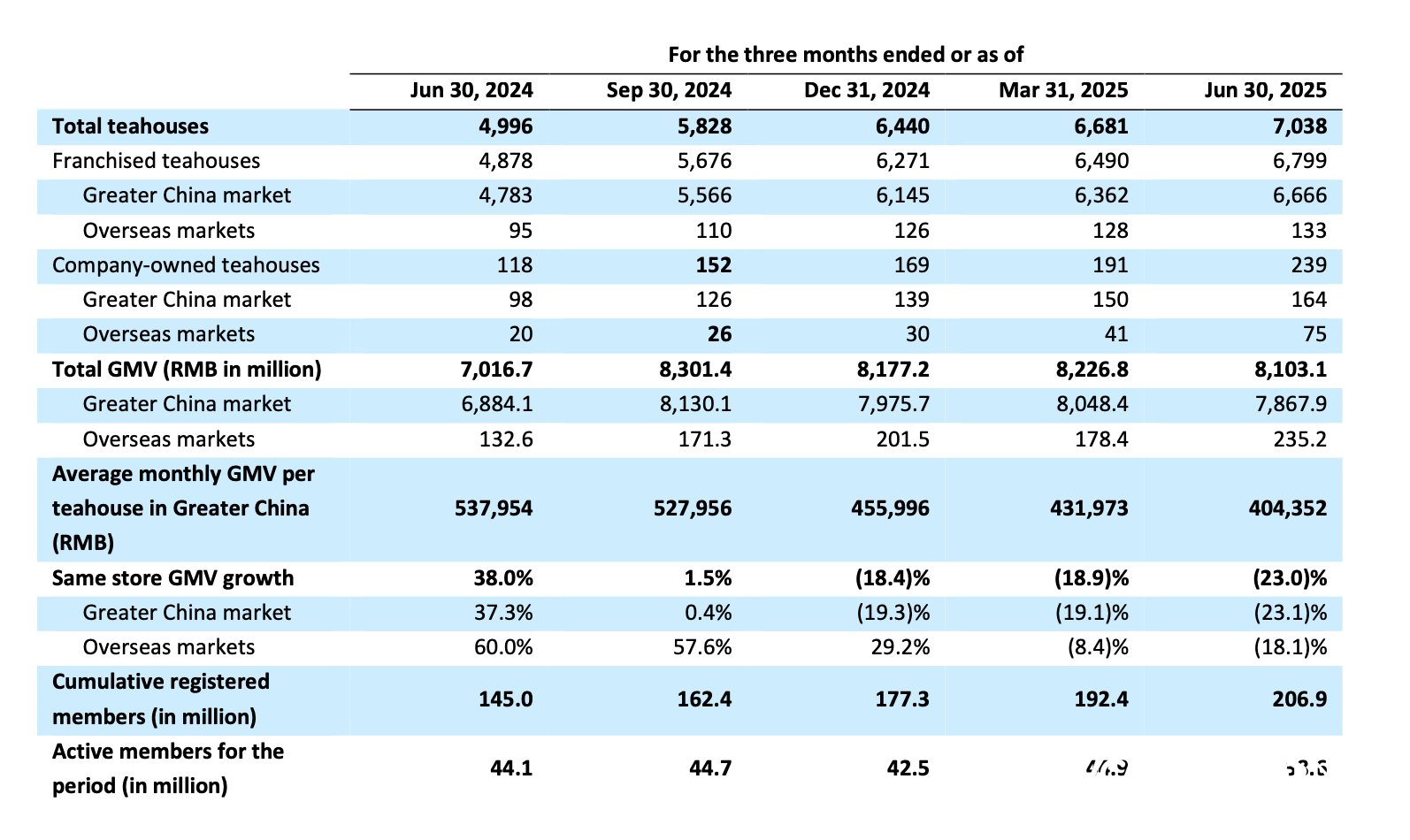

霸王茶姬将二季度收入增长归功于门店网络的扩张。截至今年6月30日,霸王茶姬在全球拥有门店7038家,相比年初净增加门店598家。这7038家门店中,有6830家位于中国,208家在海外。相比2024年上半年,霸王茶姬的开店速度有所放缓,去年上半年,其净增加门店1485家。

在门店保持增长的同时,霸王茶姬中国门店月均GMV(商品交易总额)环比和同比均出现下滑,今年第二季度,其中国门店的月均GMV为40.44万元,同比下跌了24.84%,环比下跌了6.39%。其同店销售额也出现负增长,今年第二季度,其中国门店同店销售额增长率为-23.1%,海外市场为-18.1%,整体为-23.0%。

而从成本费用结构上看,今年第二季度,霸王茶姬总运营费用同比增长了41.5%至32.24亿元,其中材料、仓储及物流成本下跌了1.5%至15.37亿元;自营门店运营成本同比增长了72.8%至1.84亿元,主要是二季度新增了121家自营门店;其销售和营销费用同比增长了54.6%至3.85亿元,其中广告费用为4360万元。今年第二季度,霸王茶姬的营业利润为1.08亿元,同比下跌了85.54%,营业利润率为3.2%,而上一年同期为24.6%。

针对二季度月均GMV和同店销售额两个指标下滑,在财报会议上,霸王茶姬全球CFO黄鸿飞解释称,主要是因为2024年异常强劲的第二季度数据;其次,外卖平台价格战加剧,虽然霸王茶姬选择不参与短期导向的折扣活动,但这导致部分客源暂时分流,影响了销售表现。黄鸿飞表示,为了减轻同店销售额增长的压力,霸王茶姬今年在放缓门店扩张。

在财报会议上,霸王茶姬创始人、董事长兼全球CEO张俊杰也谈及了今年外卖大战的影响以及公司的应对之策。他指出,第二季度外卖平台的竞争加剧,虽然竞争对市场而言可能是好事,但是目前严重依赖补贴的做法并不可持续。霸王茶姬并不真正指望通过平台或折扣来吸引更多顾客。它可能在短期内对GMV有帮助,但它对合作伙伴或加盟商的盈利能力并没有真正的帮助。“我们认为,外卖大战给商家利润率带来了很大压力,动摇了外卖平台的收入和稳定性,并给平台也带来了财务压力。”

张俊杰指出,价格补贴的关键问题在于,它们主要吸引的是价格敏感、品牌忠诚度不高的顾客,这些顾客会迅速转向报价最低的商家。这使得建立持久的客户关系变得非常困难。因此霸王茶姬坚持三个原则:“我们坚定地致力于提供高质量的产品和服务。我们不会卷入价格战。相反,我们的重点是提供卓越的产品质量和出色的客户体验。第二,坚定高价值品牌定位。我们相信真正的长期价值来自于品牌建立信任和提供更好的用户体验,而不是来自短期的降价、折扣或优惠券。第三,我们专注于优化运营效率以提升竞争力。”

相比起中国市场,霸王茶姬在海外市场的GMV增速更快。今年第二季度,霸王茶姬的GMV达81.03亿元,其中中国市场GMV同比增长了14.28%至78.68亿元,海外市场GMV同比增长了77.37%至2.35亿元。霸王茶姬二季度在海外净增加门店39家,截至6月末,其海外门店网络扩展至208家,覆盖马来西亚(178家)、新加坡(16家)、印度尼西亚(8家)、泰国(5家)及美国(1家)五大市场。

采写:南都·湾财社记者 詹丹晴