国办:做大做强体育企业;央行开展1万亿元买断式逆回购操作丨盘前情报 央行开展1万亿元买断式逆回购 央行将开展1万亿元买断式逆回购

昨日A股

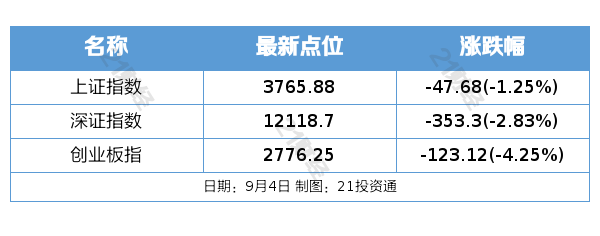

9月4日,市场全天震荡走低,创业板指领跌,科创50指数跌超6%。沪深两市全天成交额2.54万亿,较上个交易日放量1802亿。

盘面上,市场热点较为杂乱,个股跌多涨少,全市场近3000只个股下跌。从板块来看,大消费股逆势走强,银行股探底回升,光伏、储能概念股一度冲高。下跌方面,算力硬件、芯片股集体大跌。板块方面,零售、食品、造纸、光伏等板块涨幅居前,CPO、半导体、元件等板块跌幅居前。截至收盘,沪指跌1.25%,深成指跌2.83%,创业板指跌4.25%。

隔夜外盘

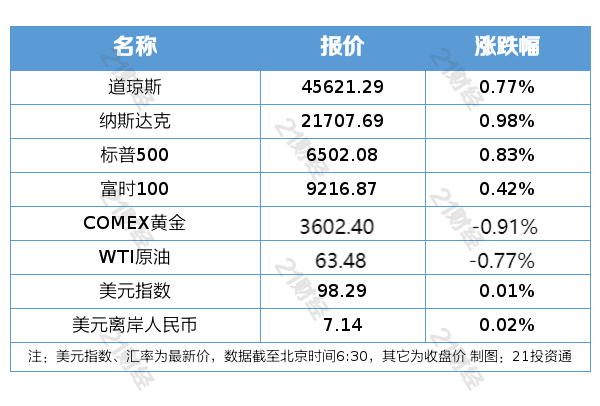

纽约股市三大股指9月4日上涨。截至当天收盘,道琼斯工业平均指数比前一交易日上涨350.06点,收于45621.29点,涨幅为0.77%;标准普尔500种股票指数上涨53.82点,收于6502.08点,涨幅为0.83%;纳斯达克综合指数上涨209.97点,收于21707.69点,涨幅为0.98%。

欧洲三大股指9月4日涨跌不一。截至当天收盘,英国富时100种股票平均价格指数4日报收于9216.87点,较前一交易日上涨38.88点,涨幅为0.42%。法国巴黎股市CAC40指数报收于7698.92点,较前一交易日下跌20.79点,跌幅为0.27%;德国法兰克福股市DAX指数报收于23770.33点,较前一交易日上涨175.53点,涨幅为0.74%。

国际油价9月4日下跌。截至当天收盘,纽约商品交易所10月交货的轻质原油期货价格下跌49美分,收于每桶63.48美元,跌幅为0.77%;11月交货的伦敦布伦特原油期货价格下跌61美分,收于每桶66.99美元,跌幅为0.90%。

重磅资讯

国办:做大做强体育企业,扩大规模以上体育企业数量

国办发布关于释放体育消费潜力进一步推进体育产业高质量发展的意见,做大做强体育企业。加快国家关于助企惠企、促进民营经济发展的各项政策在体育领域落地,支持民营企业参与体育产业投资建设,推动体育产业补链延链强链。健全体育企业培育机制,组织开展体育企业提质升级专项服务行动,扩大规模以上体育企业数量,引导更多体育装备企业成长为专精特新企业。鼓励改造升级公共体育场馆,加快绿色、低碳、智能转型,支持将符合条件的体育场馆设备纳入大规模设备更新支持范围。持续推进公共体育场馆市场化运营、复合型经营,培育一批专业化体育场馆运营主体和服务品牌。

国办:到2030年体育产业发展水平大幅跃升,总规模超过7万亿元

国务院办公厅发布关于释放体育消费潜力进一步推进体育产业高质量发展的意见,到2030年,培育一批具有世界影响力的体育企业和体育赛事,体育产业发展水平大幅跃升,总规模超过7万亿元,在构建新发展格局中发挥重要作用。出台赛事经济发展专项政策。构建多项目多层次赛事体系,依托运动项目协会等机构开展赛事评级,引导赛事规范发展。提高职业赛事发展水平,培育一批具有自主知识产权和国际影响力的品牌赛事。支持将有条件的赛事纳入奥运会积分赛(资格赛)体系。加强对各地申办、举办国际赛事的统筹和指导。鼓励举办区域性体育赛事活动。支持新兴体育项目赛事活动健康规范开展。

央行开展10000亿元买断式逆回购操作

9月4日,中国人民银行(以下简称“央行”)发布公开市场买断式逆回购招标公告。公告显示,为保持银行体系流动性充裕,9月5日将以固定数量、利率招标、多重价位中标方式开展10000亿元买断式逆回购操作,期限为3个月(91天)。

两部门印发电子信息制造业稳增长行动方案

工业和信息化部、市场监督管理总局日前印发《电子信息制造业2025—2026年稳增长行动方案》,其中提出到2026年,预期实现营收规模和出口比例在41个工业大类中保持首位。

方案明确,2025至2026年主要预期目标包括,规模以上计算机、通信和其他电子设备制造业增加值平均增速在7%左右,加上锂电池、光伏及元器件制造等相关领域后电子信息制造业年均营收增速达到5%以上。到2026年,5个省份的电子信息制造业营收过万亿元,服务器产业规模超过4000亿元,75英寸及以上彩色电视机国内市场渗透率超过40%,个人计算机、手机向智能化、高端化迈进。

特朗普签署行政命令,正式实施美日贸易协定

据央视新闻报道,白宫表示,美国总统特朗普签署行政命令,正式实施美日贸易协定。据悉,该行政令将明确关税调整措施,确保此前已征收较高关税的日本进口产品不会被双重征税,而此前税率低于15%的商品将调整至新税率。此外,白宫表示,日本正致力于加快落实将美国大米采购量增加75%的计划。

机构观点

华泰证券:2025Q2,长线资金延续高股息策略的基底配置思路,在持仓结构调整上呈现“科技为矛,消费为盾”的特征:1、高股息仍是长线资金稳定收益的主要基底,但资金在红利内部高切低,2025Q2险资、汇金止盈拥挤度高位银行(全国性股份制银行)板块;2、资金通过增持具备强产业趋势的科技板块增强组合收益弹性,险资、汇金Q2增持了TMT及军工相关ETF,QFII重点加仓AI等方向标的;3、此外,长线资金对预期押注程度不高的低位内需品种关注度开始回升,汇金左侧布局白酒品种,险资、社保基金加仓大众消费。

华泰证券:上市券商/大型券商2025H1归母净利润同比+65%/+64%。大券商中报关注三大主线,1、扩表:Q2资产扩张延续,驱动力从金融投资转为客户资金。2、业务强修复:投资、经纪驱动增长,股债普遍加仓,OCI贡献度提升;投行低位复苏。3、国际化:扩张提速,子公司净利润提升。年初以来权益市场持续向上,但券商指数修复不及大盘(YTD券商12.45%VS上证15.63%),大券商估值仍处于历史中低位,当前PBLF均值1.61x,处于2014年以来44%分位。展望全年,资本市场迎来稳步向上新周期,券商面临的经营环境、市场容量不同以往,业绩持续性增强,我们看好券商板块估值修复机会。

焦点公告

恒瑞医药:获得HRS-4729注射液临床试验批准通知书

湖北宜化:年产20万吨烧碱项目已投产

16天9板济民健康:双鸽集团计划减持不超过3%公司股份

中国船舶:换股吸收合并中国重工 9月5日中国重工A股股票将终止上市

长飞光纤:长江通信拟减持不超过0.15%公司股份

北京利尔:与商汤科技、曦望科技签署战略合作协议,探索AI算力合作等

均胜电子:与智元机器人等头部客户合作,其中定制化主控板已实现批量供货

国芯科技:新一代汽车电子BLDC电机驱动控制高性能芯片新产品内部测试成功

国光连锁:实控人拟合计减持公司不超2.99%股份

中环海陆:终止筹划公司控制权变更事项,股票9月5日起复牌

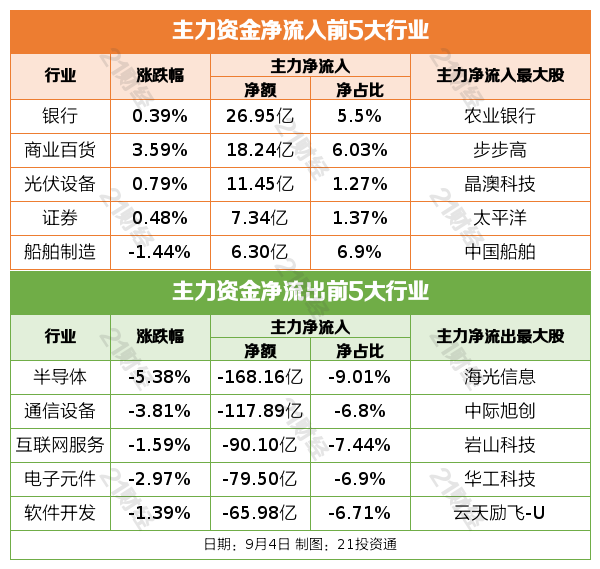

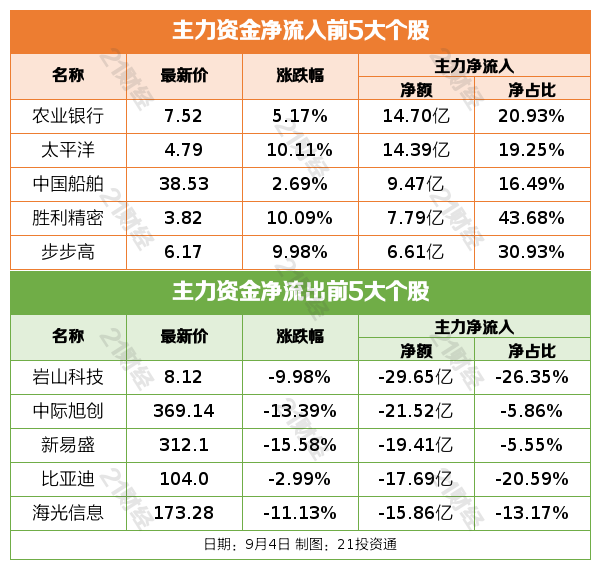

资金流向

行业资金流向:

个股资金流

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)