南京银行高增长背后的脆弱一面丨正经深度 南京银行最新分析今天 南京银行为什么大涨

文丨林雨秀 编辑丨百进

来源丨正经社(ID:zhengjingshe)

(本文约为4400字)

【正经社“银行升级战”观察之41】

2025年上半年,南京银行交出了一份亮眼的成绩单。

随着8月28日晚间苏州银行中报的发布,17家A股上市城商行2025年中报的发布工作已经全部结束。南京银行营收和归母净利润分别同比增长8.64%和8.84%,前者仅次于同比增速达43.70%的西安银行;后者则仅次于杭州银行、齐鲁银行和青岛银行,排名第四。资产总额同比增长16.86%,达到2.90万亿元,增速与总额均排名第五。

自2020年以来,南京银行营收和归母净利润增速波幅明显增大,跟非利息收入,特别是投资收益占比持续上升基本同步,表明非利息收入,特别是投资净收益,对营收和归母净利润的影响逐渐增大,同时表明盈利能力依然比较脆弱。

1

利息净收入增长乏力

2020年至2024年,南京银行的利息净收入同比增速分别为10.82%、14.39%、-0.49%、-5.63%、4.62%,大体呈下降趋势;利息净收入占营收的比重则呈持续下降趋势,到2024年末已经从68.75%降至52.96%。2025年上半年,利息净收入同比增速和占比皆出现反弹,前者达22.13%,后者达54.94%,但是否构成触底反弹,还有待进一步确认。

正经社分析师认为,二者的下滑跟南京银行生息资产规模,特别是贷款规模的增速关系不大。

2020年至2024年,南京银行贷款占生息资产的比重分别为45.46%、46.05%、46.82%、48.86%、60.61%。与同处长三角的几家城商行——江苏银行、苏州银行、宁波银行、杭州银行、上海银行相比,占比不算高。

生息资产同比增速分别为12.63%、15.66%、17.71%、11.34%和-7.86%;贷款规模同比增速分别为18.58%、17.16%、19.69%、16.19%和14.31%。与同处长三角的几家城商行相比,二者都不算低。

那么,导致南京银行利息净收入同比增速和占比呈现下降趋势的主要原因是什么呢?

一个重要原因是净利差不断收窄。

与同处长三角的两个主要竞争对手——江苏银行和宁波银行相比,南京银行的净利差是偏低的。

根据WIND提供的数据,2020年至2025年上半年,南京银行的净利差分别为1.99%、2.02%、1.93%、1.73%、1.64%、1.63%。同期,江苏银行的净利差分别为1.90%、2.03%、2.11%、1.95%、1.86%、1.78%;宁波银行分别为2.54%、2.46%、2.20%、2.01%1.91%、1.79%。

南京银行净利差偏低主要是计息负债平均成本率偏高所致。

2020年至2025年上半年,南京银行计息负债平均成本率分别为2.61%、2.43%、2.39%、2.49%、2.36%、2.09%;同期,江苏银行的计息负债平均成本率分别为2.63%、2.53%、2.42%、2.40%、2.19%、1.89%;宁波银行分别为2.14%、2.13%、2.05%、2.15%、2.06%、1.79%。

最近两三年,江苏银行和宁波银行计息负债平均成本率下降明显,南京银行则仍然保持了较高的水平。

南京银行计息负债平均成本率降幅不大,又主要跟存款结构“高定期,低活期”直接相关。

2020年至2025年上半年,南京银行存款占负债的比重分别为67.15%、65.89%、65.10%、64.73%、62.35%、61.14%,呈不断下降趋势,但总体上仍明显高于江苏银行和宁波银行。

存款占比高,表明银行资金来源相对稳定和应对流动性风险的能力比较强。

问题是,南京银行的存款中,高息定期存款占比明显偏高。2020年至2025年上半年,定期存款占比分别达66.37%、68.38%、72.36%、74.59%、75.19%、75.41%。同期,江苏银行定期存款占比分别为59.50%、61.58%、59.98%、59.73%、66.29%、63.85%;宁波银行定期存款占比分别为51.01%、54.53%、58.69%、64.26%、67.55%、62.91%。

南京银行的定期存款中,公司定期存款占比又明显偏高,虽然从2020年的49.16%降至2025年上半年的44.35%,但仍高于江苏银行的30.85%和宁波银行的43.69%。

根据2025年5月26日南京银行公布的最新挂牌利率,个人定期存款一年期、二年期、三年期和五年期人民币整存整取定存利率分别为 1.15%、1.25%、1.35% 和 1.35%;2025年5月22日公布的信息显示,南京银行公司定期存款利率中,三个月、半年、一年、二年、三年、五年分别为 0.76%、0.98%、1.15%、1.25%、1.70%、1.70%。

三年期公司定期存款利率明显高于个人定期存款利率。

最近四五年,南京银行明显加强了挖掘个人客户的力度,个人定期存款占比不断上升,已从2020年的17.21%上升到2025年上半年的31.06%。但是,作为低成本负债“压舱石”的公司和个人活期存款占比,2020年至2024年间一直呈不断下滑趋势。

不过,2025年上半年二者均有回升,表明南京银行压降负债成本的努力已初见成效。

2

投资收益成为主力

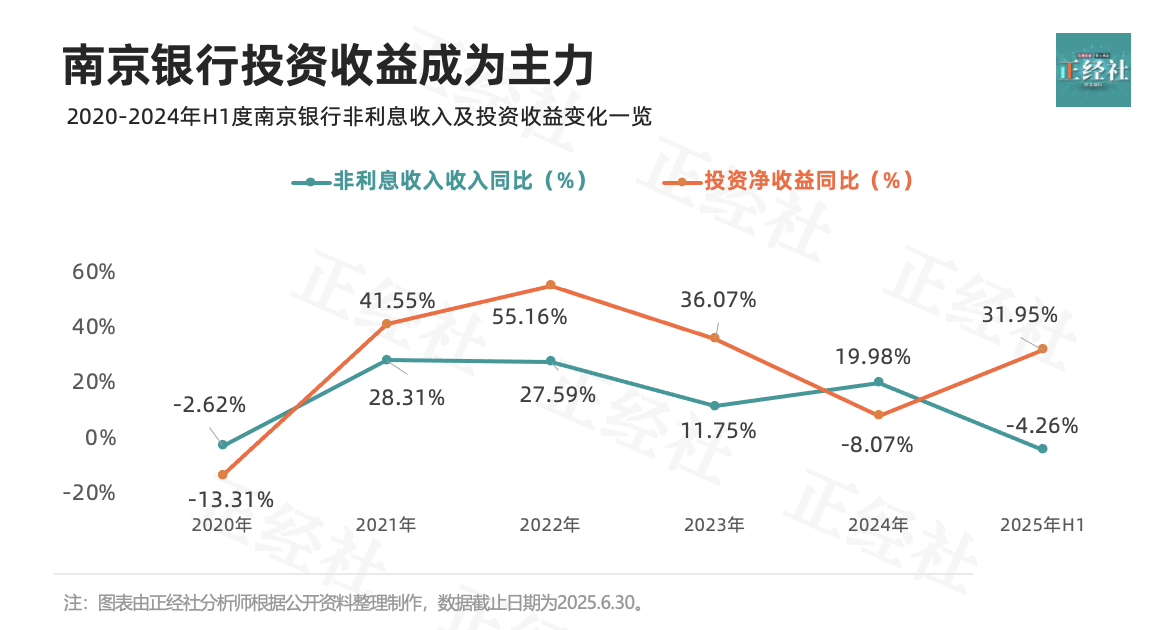

与利息净收入同比增速和占比状况形成鲜明对比的是,南京银行的非利息收入,特别是投资收益和公允价值变动净收益,同比增速和占营收比重的快速上升。

根据WIND提供的数据,2020年至2025年上半年,南京银行的非利息收入分别同比增长-2.62%、28.31%、27.59%、11.75%、19.98%,-4.26%。

非利息收入中,投资净收益增幅尤为明显。同期,同比增速分别为-13.31%、41.55%、55.16%、35.07%、-8.07%、23.06%。期间,公允价值变动净收益分别同比增长-99.91%、299141.92%、6.99%、-36.28%、329.48%、-60.13%。虽然拨付较大,但大致保持了上升的趋势。

正因为投资收益和公允价值变动净收益增长迅速,虽然期间作为非利息收入重要组成部分的手续费及佣金净收入不断下降,但是非利息收入仍然保持了快速的增长,而且占营收的比重持续上升。2020年至2025年上半年,非利息收入占营收的比重分别为31.25%、33.77%、39.54%、43.64%、47.04%、45.06%。投资收益占比同样保持了加速上升的趋势,分别为14.49%、17.27%、24.59%、32.80%、27.09%、28.39%。公允价值变动净收益占比分别为0.0024%、18.23%、21.47%、3.80%、14.67%、6.02%,波动较大,但基本保持了上升趋势。

正经社分析师认为,非利息收入占比高,跟南京银行最近几年高度强调金融资产配置直接相关。8月29日,南京银行副行长、董事会秘书江志纯在2025年半年度业绩说明会上坦陈,“金融资产配置是应对利率市场化、息差收窄的关键手段”,“是南京银行实现多元创利转型的核心动能”。

南京银行对金融资产配置的重视程度,可以从最近四五年交易性金融资产占总资产比重的变化中看出来。2020年至2025年上半年,南京银行交易性金融资产占比分别为10.73%、16.52%、16.63%、19.36%、18.21%、12.81%。同期,江苏银行交易性金融资产占比分别为10.47%、10.19%、12.67%、12.38%、12.36%、11.84%;宁波银行分别为18.79%、17.63%、15.29%、12.92%、11.43%、9.68%;杭州银行分别为8.92%、10.95%、9.60%、10.66%、10.00%、7.85%;上海银行分别为12.57%、8.84%、10.74%、11.71%、9.27%、8.79%。南金银行不仅远远超过江苏银行、杭州银行和上海银行,2022年后还超过了素来重视金融资产配置的宁波银行。

交易性金融资产占比高,又赶上了2021年金融市场利率震荡下行,交易性金融资产年化收益率大幅提升的风口,加上南京银行策略得当,使得南京银行2021年至2024年投资收益节节攀升。2021年以来,南京银行又趁债券收益率下行的机会,大量增持价格弹性高的债券,从而获得较高的公允价值变动净收益。

3

不健康的非利息收入结构

非利息收入占比高,通常被视为商业银行从“传统存贷利差驱动”向“综合金融服务驱动”转型的核心标志之一。它可以降低“利息收入依赖症”,提升盈利抗周期能力;打开盈利增长空间,对冲传统业务天花板;优化资本配置效率,降低风险加权资产消耗;深化客户粘性,拓展“综合金融服务”生态。

但是,非利息收入占比高,有可能成为银行经营的“不稳定因素”。比如交易类收入(比如债券投资收益、公允价值变动收益、股票投资收益)占比过高,会导致盈利波动性上升;表外业务隐性风险可能传导至表内;业务复杂度提升,会推高管理与合规成本;还面临跨行业竞争,非息业务“护城河”难建立的问题。

所以,判断非利息收入占比高对银行是否有利,还要看收入结构与风控能力,而不能单纯看占比数值。

一般来说,优质非利息收入结构应该是,以中间业务收入(主要是手续费及佣金净收入)为主、收入来源分散、非息业务与传统存贷业务协同、资本消耗低;如果交易类收入(包含投资收益、公允价值变动收益)占比偏高且集中于高波动资产(比如债券、权益类资产)、收入来源单一、非息业务与传统存贷业务脱节(比如为追求收益盲目扩大资产负债表)、资本消耗高,那么非利息收入占比高就很可能变成银行经营业绩的不稳定因素。

参照上述标准,正经社分析师认为,南京银行的非利息收入结构存在明显的导致经营业绩不稳定的因素。

一是交易类收入占比过高。

正如前文所言,南京银行的非利息收入中,投资收益和公允价值变动净收益表现尤为抢眼。根据年报提供的数据,2020年至2025年上半年,南京银行投资收益加公允价值变动净收益占非利息收入的比重分别高达46.37%、69.37%、75.37%、83.89%、88.79%、76.36%。虽然监管机构未对交易类收入占非利息收入的比重做出明确规定,但是头部银行一般会把交易类收入的占比控制于30%至40%以下,中小银行因为资本补充能力较弱,交易类收入会偏高一些,但是超过50%仍然会被视为风险暴露的表现。

与交易类收入占比过高形成鲜明对照的是,南京银行的手续费及佣金净收入,占非利息收入的比重重则从2020年的46.10%下降到2024年的10.96%。2025年出现回升,为21.83%。

二是非息业务资本消耗总体偏高。

按照《商业银行资本管理办法》,交易性金融资产需同时计提信用风险资本(比如信用债)和市场风险资本(比如利率、汇率波动)。计提标准会因为久期、波动率等不同而有异。比如10年期国债的风险权重约为20%,而股票投资的风险权重可达250%。如果银行交易类资产占比过高,会显著推高衡量银行资产风险程度的核心指标——RWA(Risk-Weighted Assets,风险加权资产),导致核心一级资本充足率下降。

正因为南京银行交易性金融资产占总资产的比重偏高,资本消耗高,使得南京银行的核心一级资本充足率一直承受着巨大的压力。虽然曾通过发行可转债补充核心一级资本,但是核心一级资本充足率仍然长期低于10%,而中国商业银行平均核心一级资本充足率多数时候超过10%,到2025年一季度末约为10.7%。

南京银行2020年以来,营收和归母净利润增速出现较大波动,恰好证明了它的非利息收入结构存在的问题。

根据WIND提供的数据,2020年至2025年上半年,南京银行营收同比增速分别为6.24%、18.74%、9.00%、1.24%、11.32%、8.24%;归母净利润同比增速分别为5.20%、21.04%、16.09%、0.51%、9.05%、8.84%。2024年的营收和归母净利润的良好表现,主要应归功于公允价值变动净收益的优异表现;2025年上半年,除了利息净收入和手续费及佣金净收入反弹的贡献外,最主要的还是应归功于投资收益的快速增长。

但是,主要依靠投资收益和公允价值变动净收益带来的高增长显然不具有可持续性。

南京银行接下来需要发力的,除优化非利息收入结构,推动非息业务由“量高”向“质优”转变之外,还必须进一步压降负债成本,毕竟利息净收入才是银行盈利能力的“压舱石”。【《正经社》出品】

CEO·首席研究员|曹甲清·责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将持续进行价值发现与风险警示

转载正经社任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权