赵伟:主权债务“迷你风暴” 赵伟:主权债务“迷你风暴”

赵伟、陈达飞、赵宇、王茂宇、李欣越(赵伟系申万宏源证券首席经济学家、中国首席经济学家论坛理事)

摘要

近期,欧、日本主权债务市场大幅调整,引发全球金融市场risk off。如何看待本轮海外债券市场恐慌的持续性?美国货币市场和美债市场的流动性能否通过“压力测试”?

一、欧、日主权债务“迷你风暴”:近忧与远虑

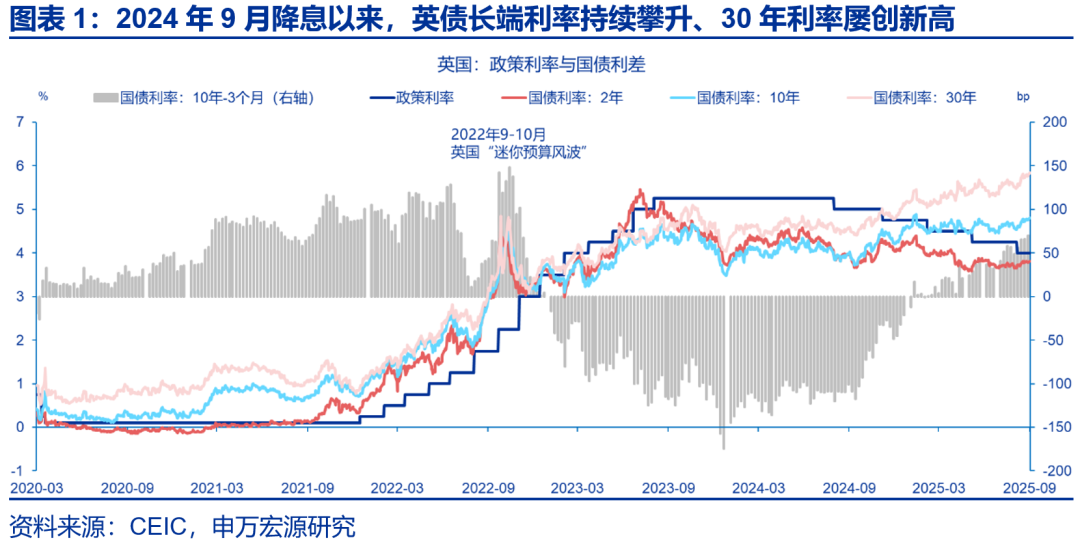

近期,欧、日国债利率普遍上行,普遍诱因是政局动荡及财政宽松预期升温。法国总理贝鲁将财政紧缩方案与9月8日的国会信任投票绑定,市场预期投票或失利,财政紧缩方案难以落地。英国首相斯塔默改组内阁,试图削弱“鹰派”财政部长里夫斯的预算权;日本方面,7月自民党执政联盟在参议院选举中失利,石破茂首相职位不稳,如果重组政府,日本财政或转向积极。

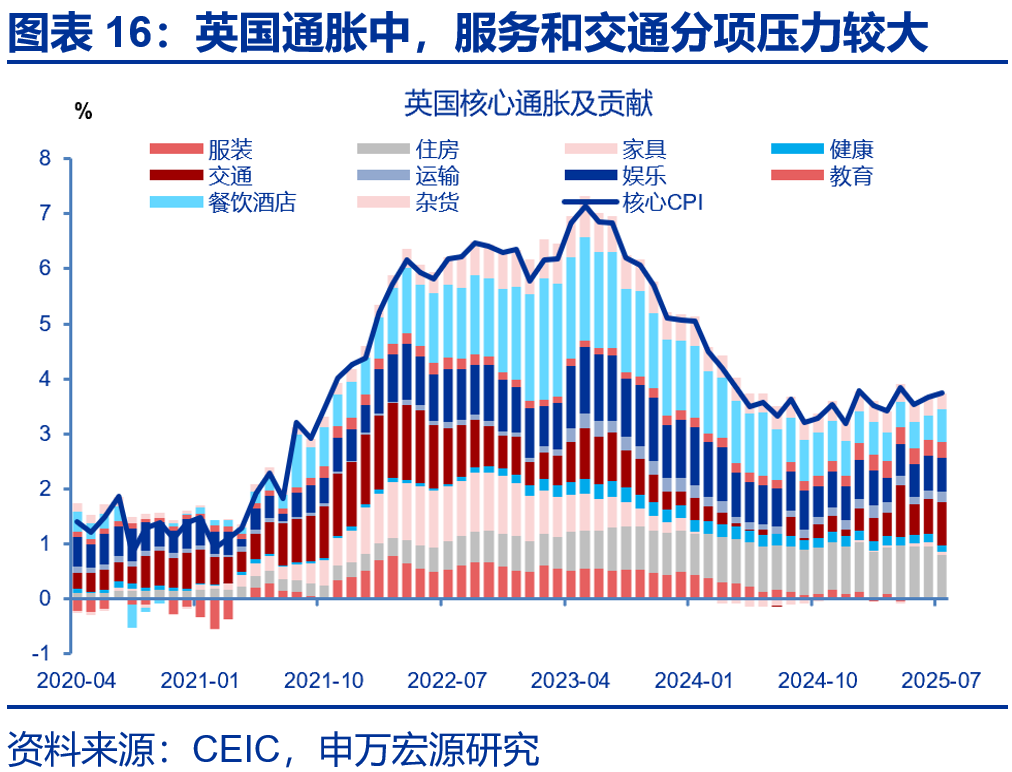

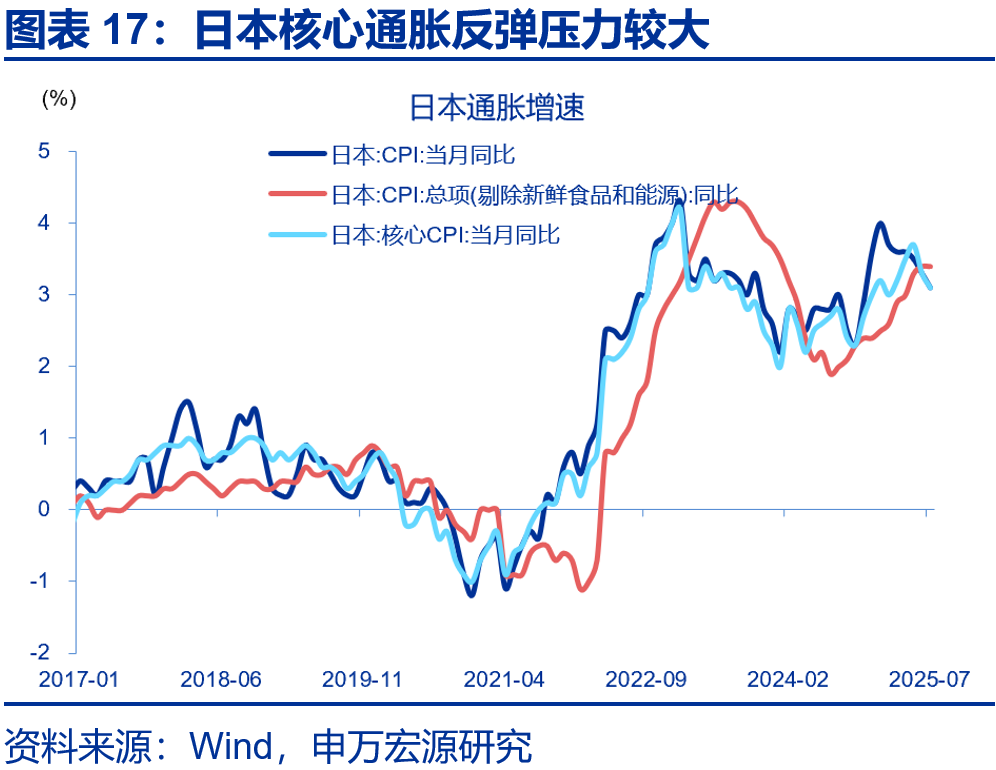

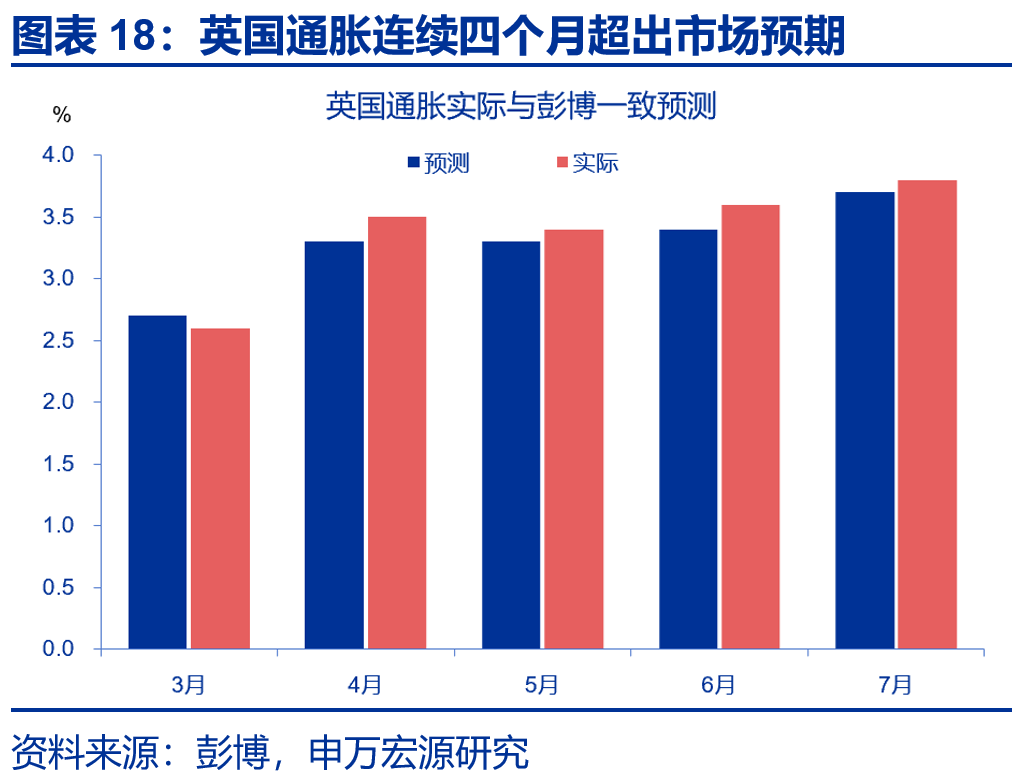

通胀的阶段性反弹和中长期通胀预期的抬升是国债长端利率上行的动量之源。欧元区除外,西方主要经济体核心CPI均已重回“3时代”。截至7月,英国已经回升至3.7%,美国和日本均为3.1%。英国CPI通胀已连续三个月超出市场预期,且服务通胀粘性较高。日本核心-核心CPI通胀继续维持在3.4%的高位,且今年春斗工资涨幅仍超预期。

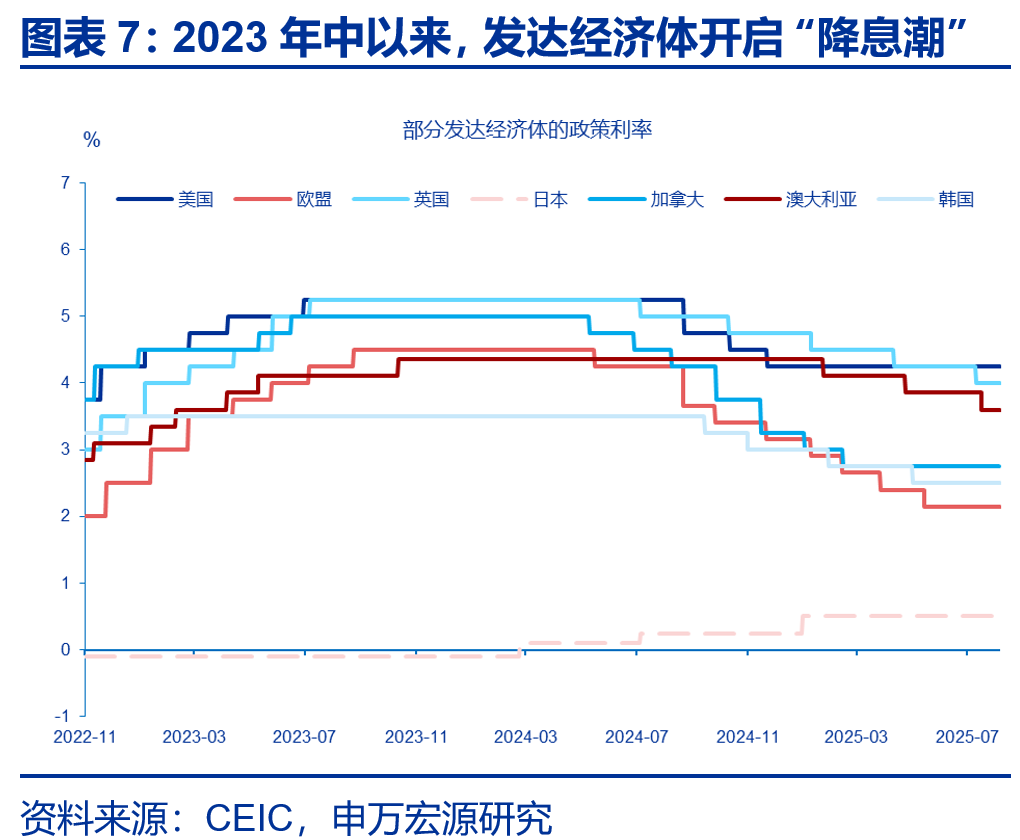

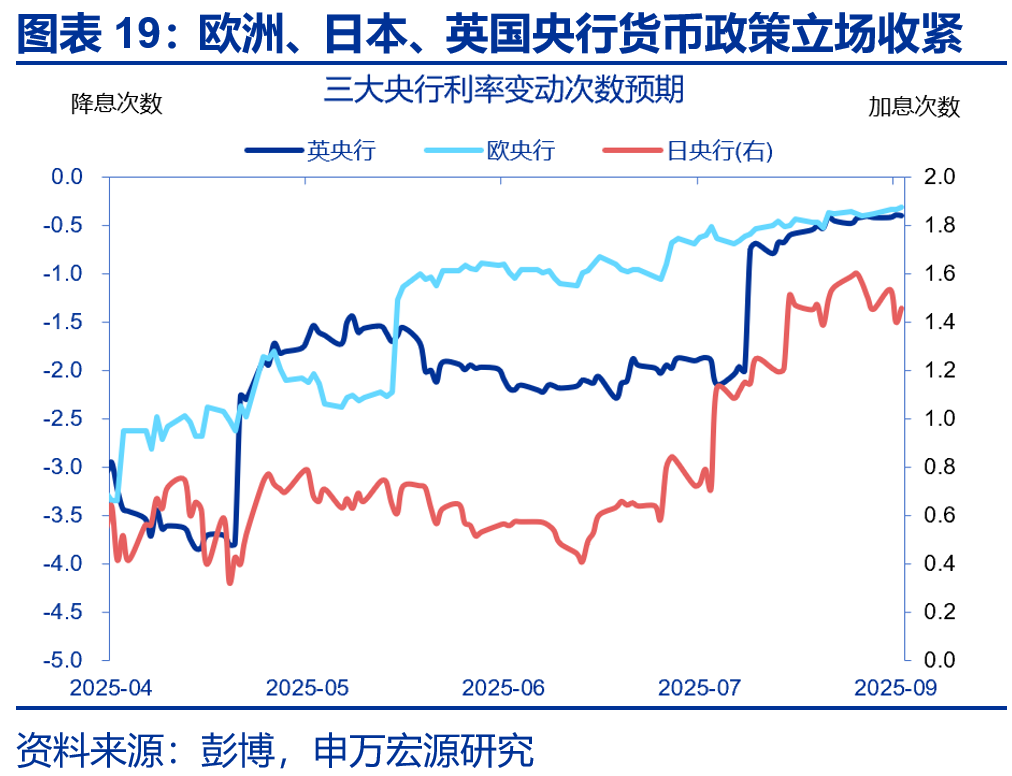

欧、日货币政策边际收紧是国债利率上行的重要解释:欧央行明确暂停降息、日央行计划重启加息。当前,美、欧、日央行货币政策明显分化:美联储则处于降息“下半场”,且短期依然有可观的降息空间;欧央行目前已经处于降息周期尾声,且明确按下“暂停键”;日央行处于加息周期“中段”,自2025年1月加息至0.5%之后按下“暂停键”,近期又开始引导加息;

综上,近期欧、日主权债务利率加速上行的“催化”是政治与财政问题,但通胀粘性和货币政策也扮演了重要角色。其中,财政赤字和政府债务是结构性问题。本次“欧债恐慌”与欧债危机时期不可比,但会压制欧盟宽财政的空间;日债利率上行尚未上升到日本财政不可持续的水平,日债持有人结构以日央行和境内机构为主,且付息压力仍远小于西方其他经济体。

二、美国货币市场“压力测试”:QT+TGA重建+缴税+交割,“回购危机”会否重演?

在逆回购“缓冲垫”降至低位的背景下,美联储持续缩表、财政部重建存款账户(TGA),叠加企业季末缴税、国债交割等多因素的共振,美国货币市场流动性或将经历一次“压力测试”。那么,2019年9月“回购危机”(Repo Crisis)是否会重演?

2019年“回购危机”是如何发生的?准备金供给方面,时值美联储缩表尾声,准备金供给已处于短缺区间。准备金需求方面,季末企业缴税(9月16日截止)和国债拍卖的交割大幅增加了准备金需求,两者合计“吸收”准备金约1200亿。

当前美国货币市场的流动性环境与2019年9月有些类似,但我们认为,“回购危机”重演的风险或可控——难以杜绝,但冲击的持续性或有限。具体而言:一方面,美联储本次缩表更具“渐进”特征;另一方面,美国货币市场的流动性依然“充足”;此外,美联储还完善了“利率走廊”体系,流动性管理工具也较为充沛。

三、美债风险的“重估”:财政主导+滞胀+美联储“政治危机”,美债恐慌会否重演?

在美联储降息预期、财政部回购、关税收入大增等多因素“呵护”之下,7月通过《大而美法案》之后,美债市场整体平稳运行,财政部重建存款账户(TGA)并未引发类似于2023年秋的“国债恐慌”。但在欧洲和日本债市的外溢效应影响之下,美债曲线也有所“陡峭化”。

短期而言,美债恐慌重演的风险依然可控。2023年三季度出现“美债恐慌”主要有五个解释,这次均不相同。具体而言,2023年三季度,1)重建TGA的资金缺口更大;2)再融资例会决定增发长债;3)三季度GDP增速预期5%左右;4)布伦特原油价格一度升至90美元/桶;5)美联储加息周期仍处在Higher for Longer的“Higher”阶段。

中期而言,美债长端利率易上难下,核心驱动力是期限溢价的抬升,底层逻辑是“财政主导”范式的回归和中性利率的抬升。市场定价美联储年内降息2次较为合理,但定价2026年降息3次以上或过于乐观。所以,需关注年内两次降息预期落地后“降息交易”的阶段性反转。

风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”。

报告正文

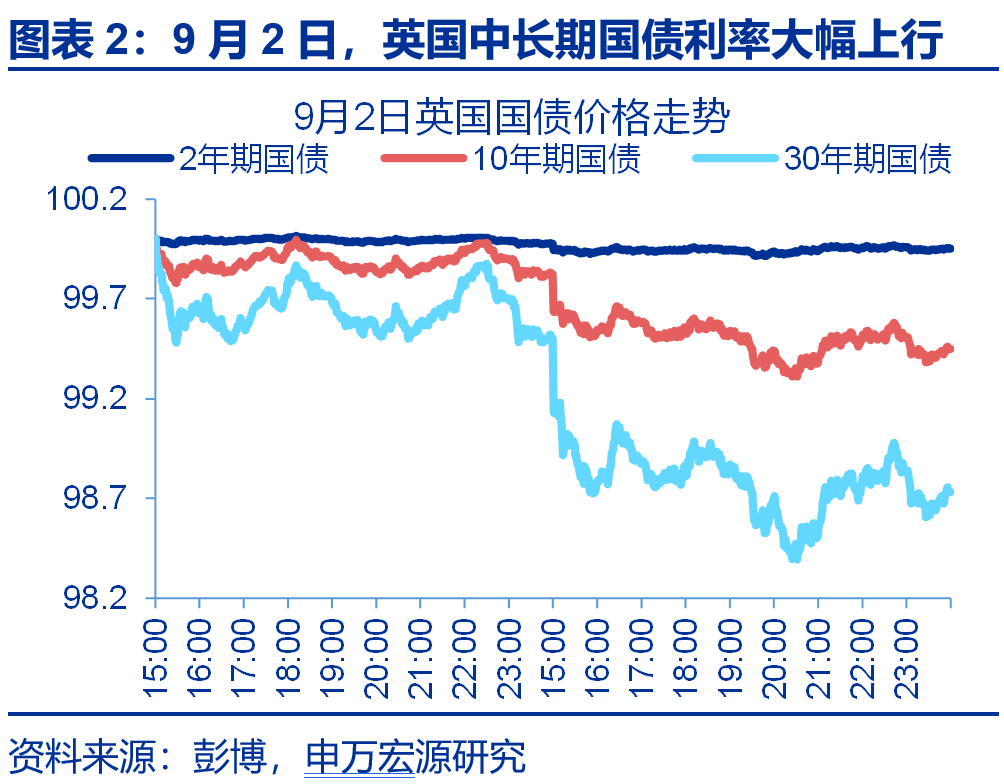

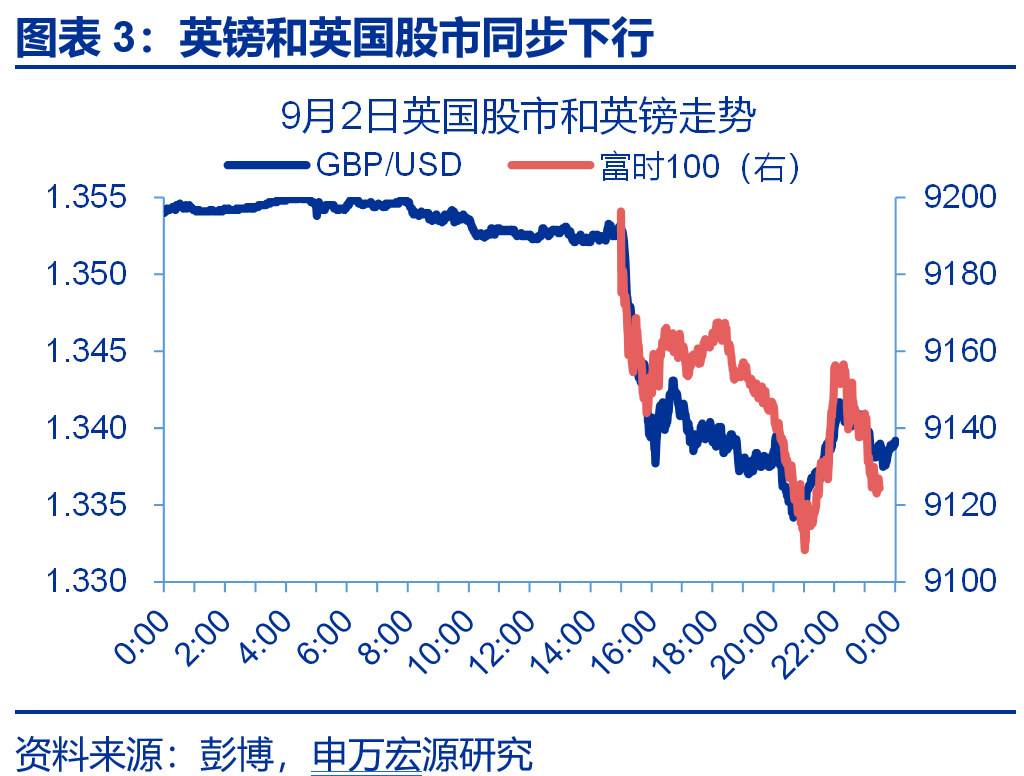

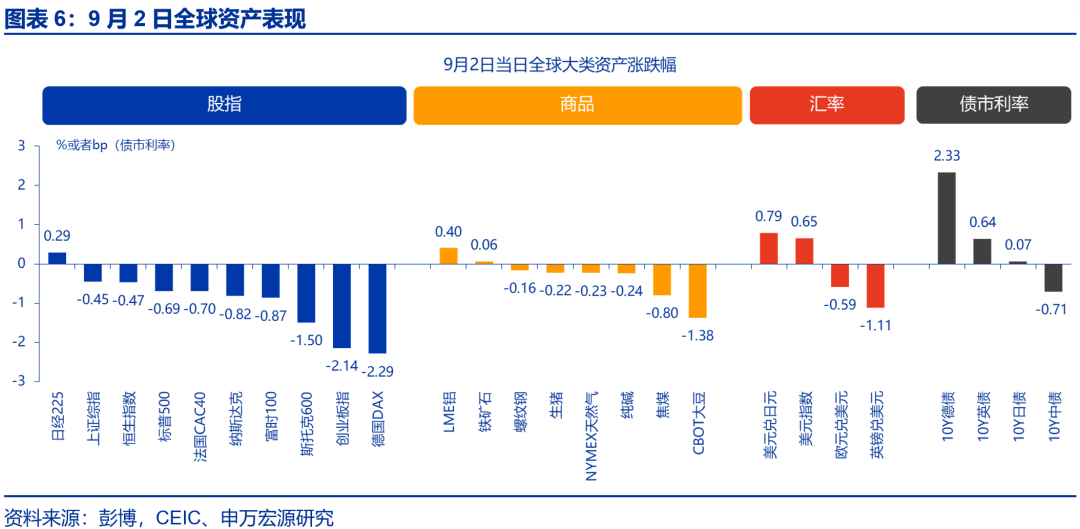

9月2日,英国再现“股债汇三杀”,引发全球债券市场“抛售潮”和资本市场risk off。如何理解本轮债券市场恐慌、后续如何演绎?

一、欧、日主权债务“迷你风暴”:近忧与远虑

北京时间9月2日,英国金融市场再次出现“股债汇三杀”,反应市场对内阁改组后财政状况的担忧。当日,英国长期国债收益率大幅攀升,其中10年期利率上涨至4.85%,接近2025年1月的高点(4.89%),但超过2022年9-10月“迷你预算风波”期间和2023年8月最后一次加息前后的高位。30年期超长端利率升至约5.89%,为1998年以来的最高水平。与此同时,英镑兑美元单日下跌1.1%,加剧了市场的避险氛围。富时100指数大幅跳水。

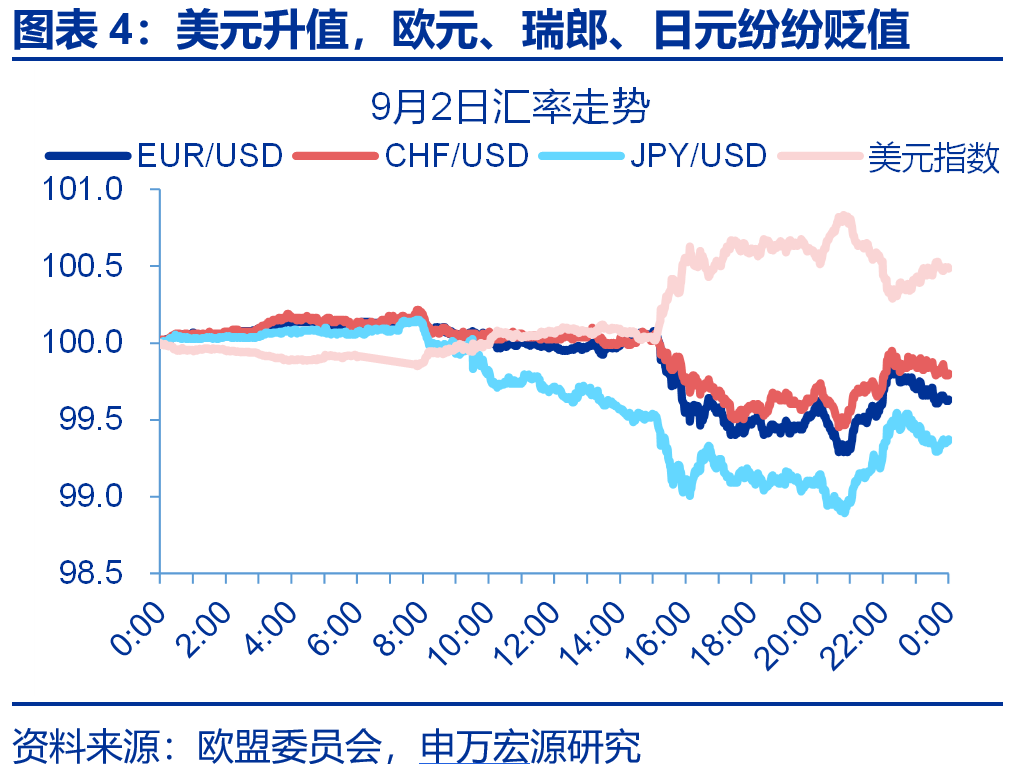

英国债券市场恐慌情绪蔓延至其他西方经济体和其它资产,全球资本市场开启risk off模式。当日(或隔日),美、欧、日等主要发达经济体的长期国债收益率普遍上扬;恐慌指数VIX指数期货跳升至17%左右;美股标普500指数低开。美元指数和黄金等避险资产大幅上涨。

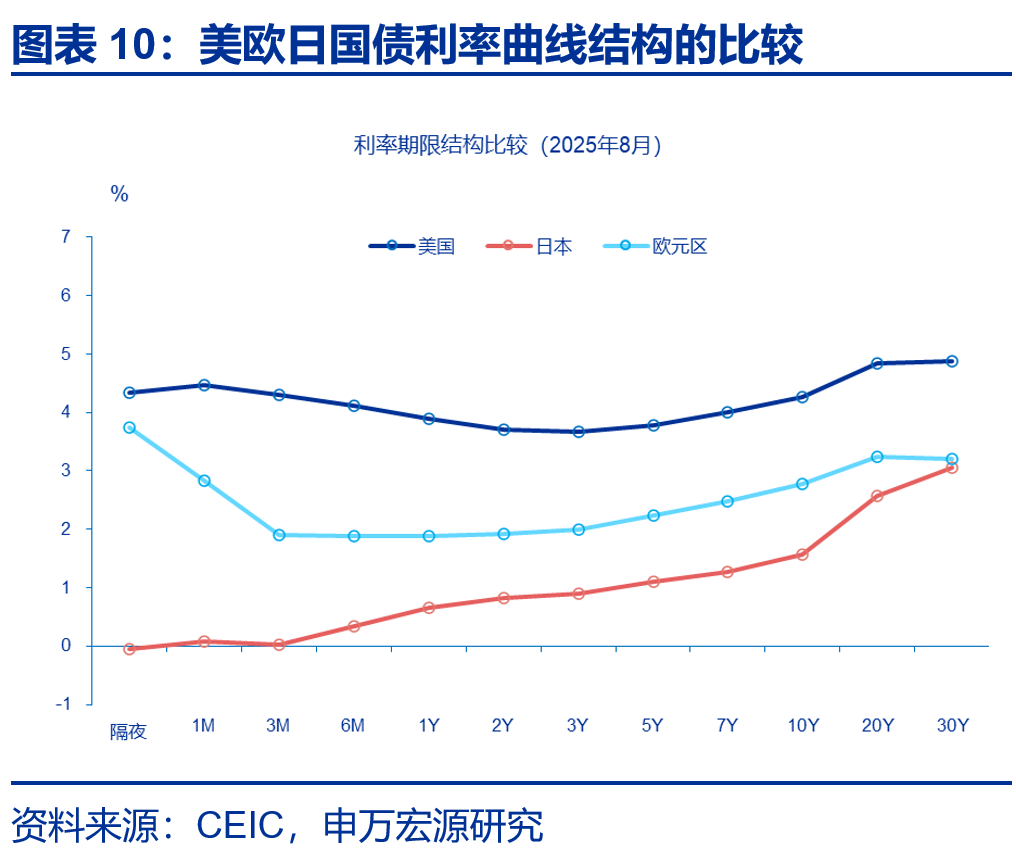

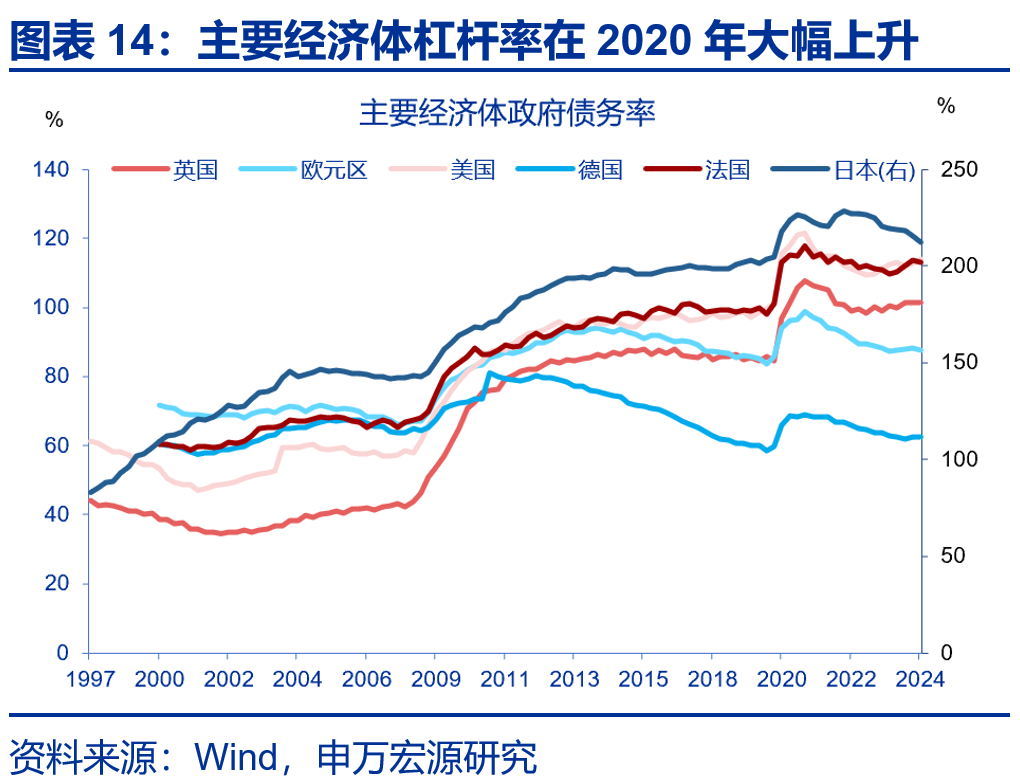

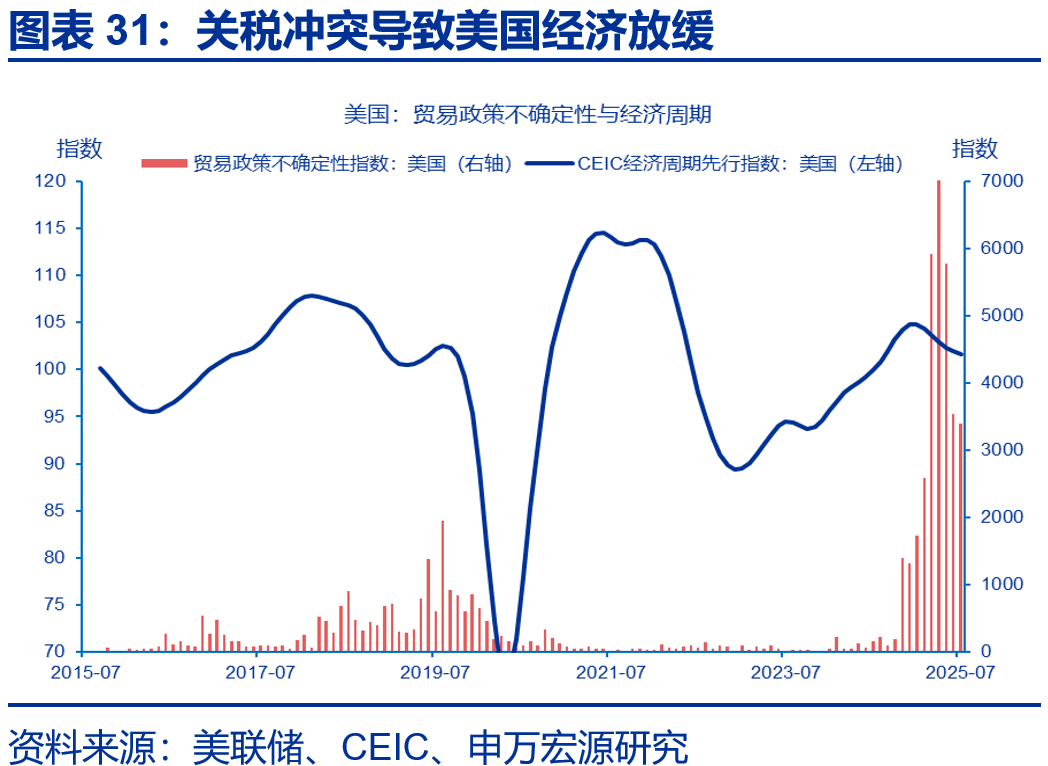

实际上,“9月2日恐慌”只是英国近年来一连串债券市场风险事件的一个,发达国家债券利率和期限溢价上行也并不是近期才开始的。2024年下半年以来,虽然发达经济体(日本除外)纷纷开启降息周期,但长债利率仍居高不下,超长期国债利率甚至还屡创新高。截止到8月底,从高到低排序,英国、美国、德国和日本的10年期国债利率分别为4.77%、4.23%、2.71%和1.61%。

期限结构上看,截止到8月底,(10年内)美债曲线整体较为平坦,日债最陡峭,欧元区居中。其中,30年日债利率(3.06%)已经接近欧元区(3.21%)。期限结构与各经济体的基本面、尤其是通胀形势有关,也与货币政策周期的位置有关。美国方面,关税引发的通胀被认为是一次性的、且经济下行风险“占优”,美联储降息周期行至“中段”、降息预期仍然乐观;日央方面,通胀保持粘性,日央行加息周期行至“中段”;欧元区方面,通胀已回归2%目标,欧央行降息按下“暂停键”。

欧洲和日本主权债务风险的“重估”,既有“近忧”,亦有“远虑”,可谓“家家有本难念的经”。全球长债利率上涨,直接诱因是政局动荡,底层原因仍然是“经济账”,即在高财政赤字和高债务杠杆水平下,同时通胀依然有粘性,央行降息周期也开始出现分化:美国处于降息“下半场”,短期依然有降息空间;欧央行处于降息尾声,目前已按下“暂停键”;日央行处于加息周期“中段”,自2025年1月将补充性存款便利利率提升至0.5%之后也按下“暂停键”,但近期又开始引导加息。

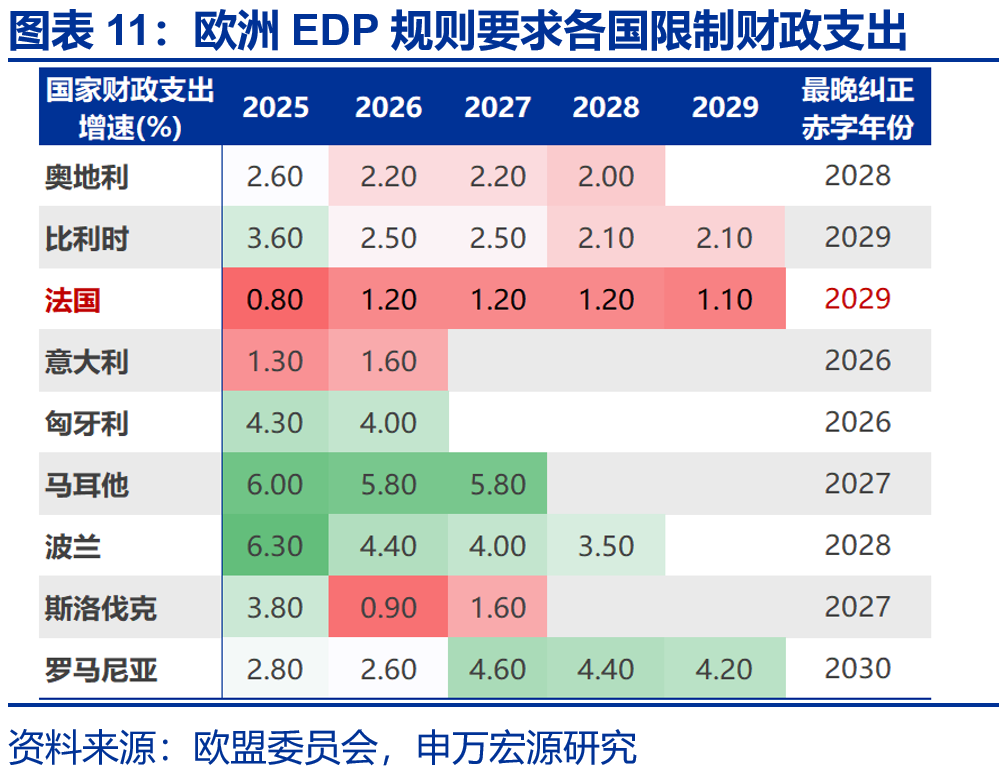

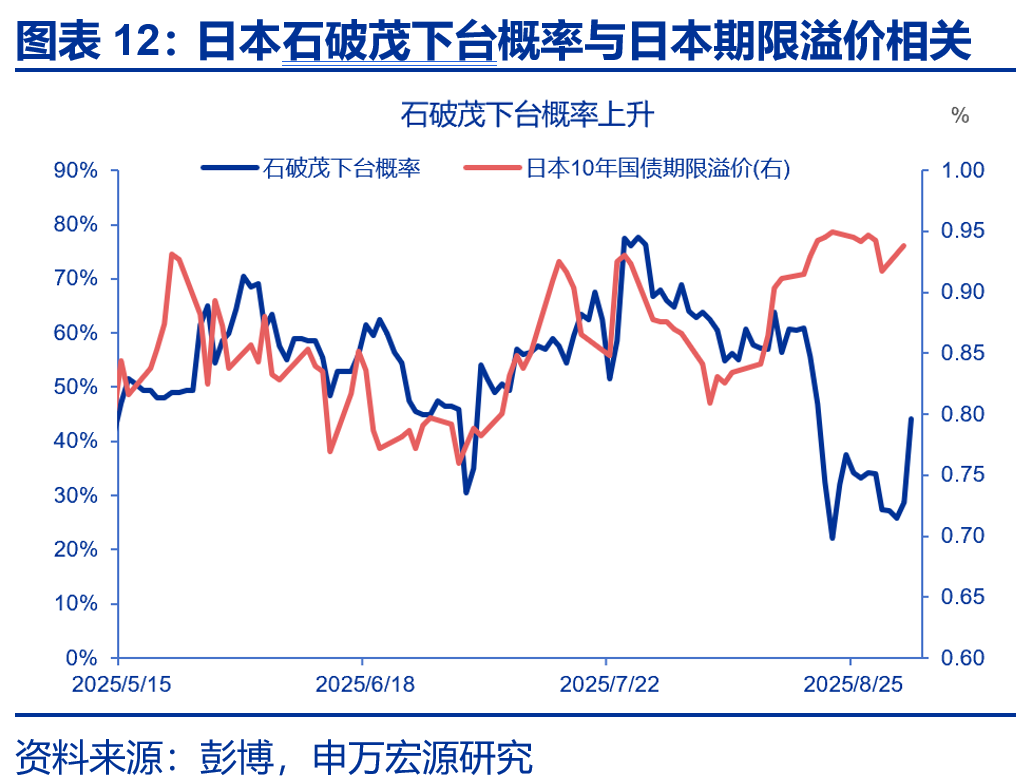

近期国债利率的大幅上行,直接诱因是欧、日、英国政府局势动荡,财政政策及政治不确定性因素上升。英国方面,9月1日,英国首相斯塔默对内阁进行改组,新设首相首席秘书、任命首席经济顾问,试图加强对财政的主导权力,削弱紧缩派财政部长里夫斯(Rachel Reeves)的预算权力。此举导致财政预算不确定性加大,市场对英国财政纪律担忧上升,直接引发英国9月2日股债汇三杀。法国方面,为满足欧盟赤字缩减的EDP规则硬约束,法国总理弗朗索瓦·贝鲁7月16日提出440亿欧元财政赤字紧缩提案,包括削减医疗福利支出50亿欧、裁减文职公务员、取消两个公共假日等,由于削减规模过大,引起较强反对声音。8月25日,贝鲁将紧缩方案与9月8日的国会信任投票绑定,若不通过,则政府垮台,此举引发8月26日法国股债同跌。日本方面,7月,日本自民党执政联盟在参议院选举中失利,失去多数党席位。自民党对首相石破茂施压,要求其辞任,但石破称无意立刻辞职,并要求内阁准备刺激方案以应对通胀与关税冲击。政治不确定性与财政议程摇摆叠加,导致10年日债利率上探至1.6%。

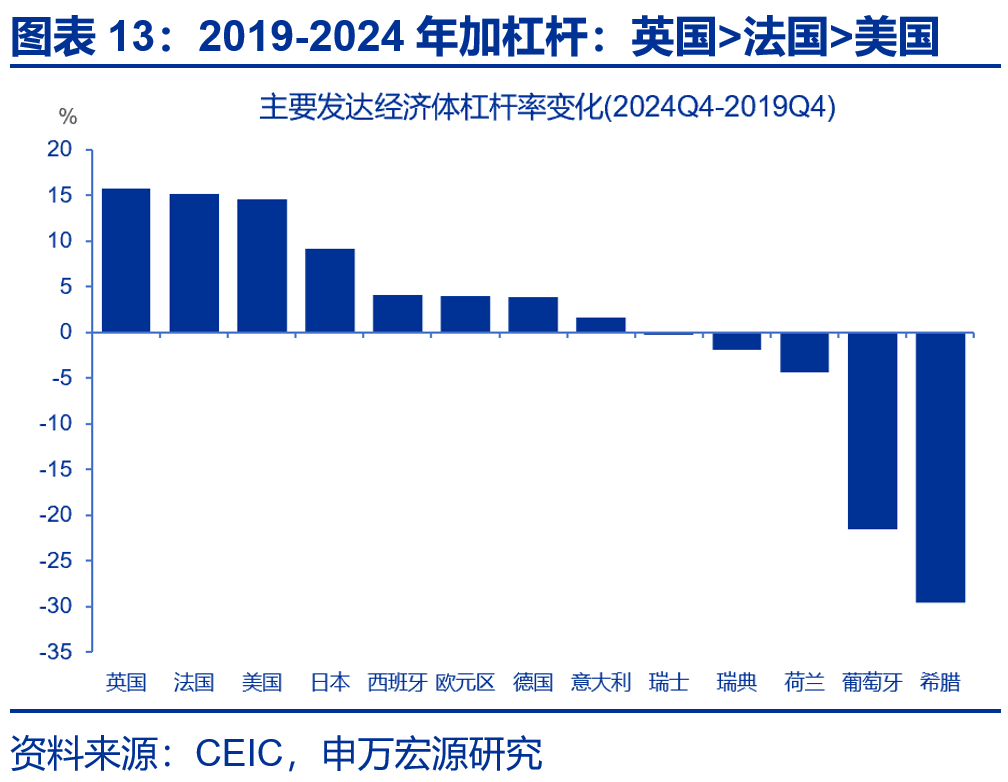

主线逻辑仍然是“财政主导”背景下的财政扩张和债务攀升。在“大财政”系列之一《财政“锦标赛”:美欧日、谁更积极?》中,我们指出,疫情后,美欧日财政政策出现两大转变,一是产业政策的回潮,宽财政的积极性上升;二是财政纪律性减弱,高债务成为常态。2019至2024年,西方主要经济体的政府债务杠杆普遍上一台阶,英国扩大16个百分点至101%,法国扩大15个百分点至113%,美国扩大15个百分点至114%,日本增加9个百分点至213%。其中,杠杆率扩张幅度最大的经济体恰恰是此次长债风险最为集中的国家。在全球竞争格局多极化趋势下,欧美宽财政立场或难以转向,这将持续增加主权债务的脆弱性。

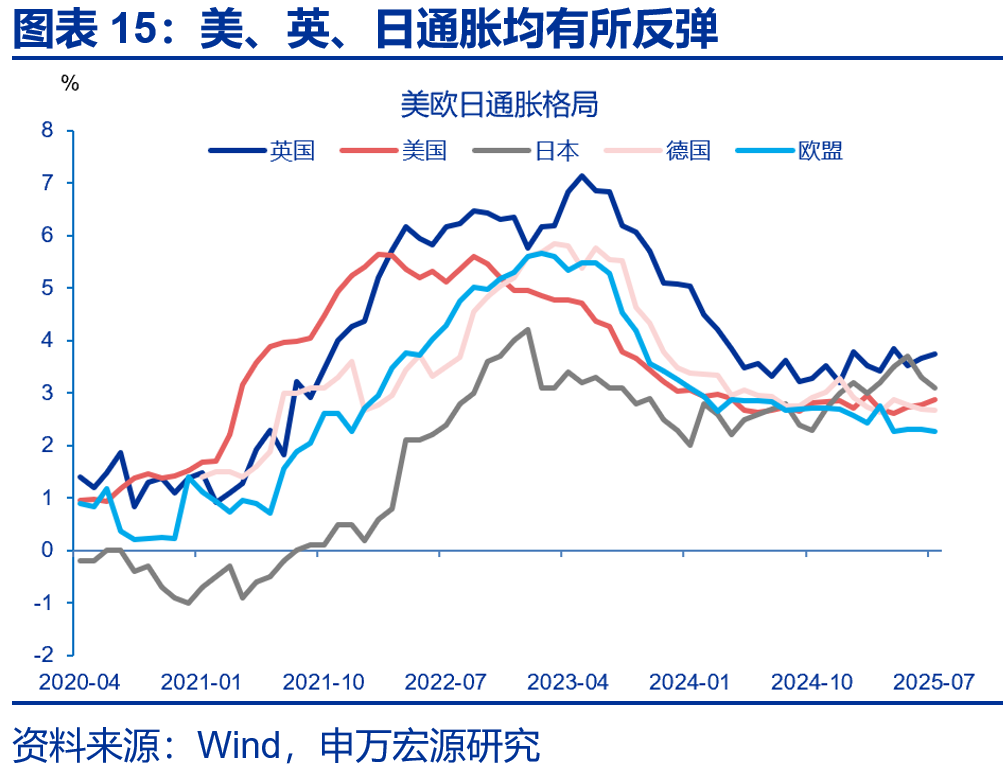

通胀粘性的事实和中长期通胀预期的抬头是长端利率上行的动量之源。美欧日经济体通胀粘性仍较强,加之关税冲击扰动,主要经济体通胀反弹阴影都挥之不去。英国核心通胀增速已超出美国、日本、欧元区,截至7月,英国核心通胀达3.7%,欧盟核心通胀2.1%,美国核心CPI同比3.1%、德国核心通胀2.7%,日本核心通胀3.1%。英国通胀增速已连续三个月超出市场预期,服务通胀回升压力较大。日本7月降至3.1%,整体CPI通胀增速虽有所放缓,但剔除生鲜与能源的核心-核心通胀继续维持3.4%的高位,显示内生性通胀仍有粘性。2025年日本“春斗”最终加薪5.25%,创34年新高,食品涨价的担忧也使日央行上调2025年核心通胀增速至2.5%-3.0%。

欧、日、英央行货币政策边际收紧,也助推了长债利率上升。英国央行方面,8月7日,英国央行降息25BP,更新了量化紧缩(QT)对10年英债利率的上行影响估算,由去年估算的10-20BP抬升至15–25BP,并按计划推进三季度金边债出售,强化了利率走强的预期。欧央行方面,7月24日欧央行例会继续维持利率不变,8月28日,欧央行公布的7月会议纪要显示,内部观点存在分化,欧央行进一步降息的门槛升高,讨论已从“连续降息”转向“仅做边际微调”。9月1日,欧央行拉加德表态正密切关注法国国债表现,但未释放立刻动用TPI(传导保护工具)的信号,导致法国长端利率继续上升,法德利差升至75BP的高位区间。日央行方面,8月7日,日央行会议纪要显示,日央行内部讨论恢复加息,9月2日日央行副行长表态需继续加息,9月3日石破茂与植田会面重申加息的必要性。市场预期欧洲、英国央行今年降息次数收窄,日本加息概率上涨。

二、货币市场“压力测试”:美联储缩表+TGA重建+企业季末缴税,2019年“回购危机”会否重演?

在逆回购“缓冲垫”降至低位的背景下,美联储持续缩表、财政部重建TGA账户,叠加企业季末缴税等多因素共振,是货币市场流动性的一次“压力测试”。2019年9月“回购危机”(Repo Crisis)是否会重演?

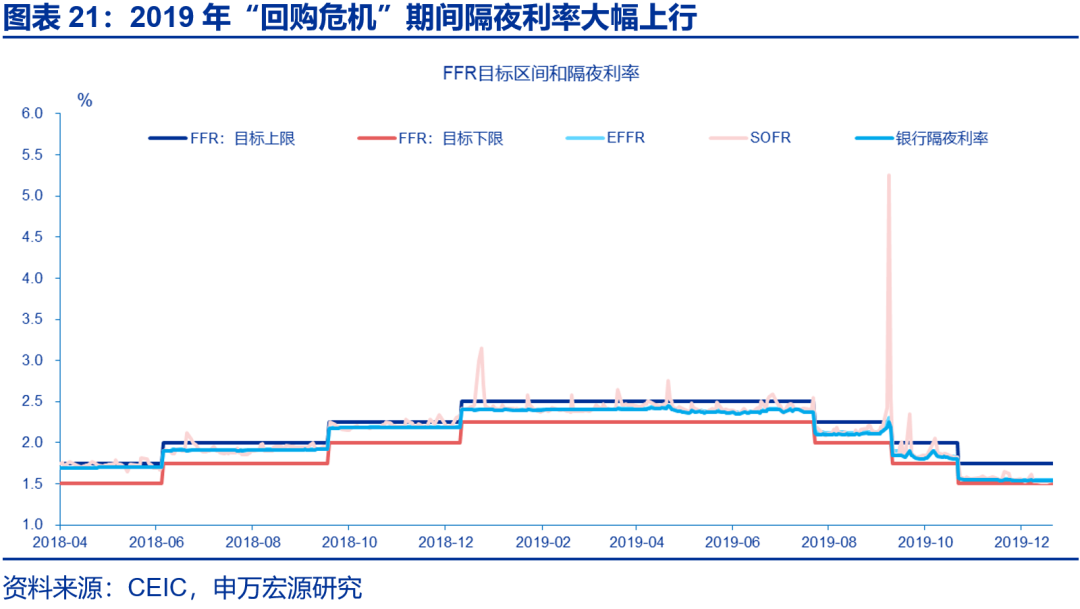

2019年9月中旬,美国货币市场经历了一次短暂但剧烈的“回购危机”。9月16-17日,美国有担保的隔夜融资利率(SOFR)升至5.25%(盘中一度飙升至10%),远高于美联储目标利率区间的上限(2.25%)。流动性挤兑行为还影响到了无担保隔夜融资市场,有效联邦基金利率(EFFR)也突破了货币政策目标利率区间的上限。

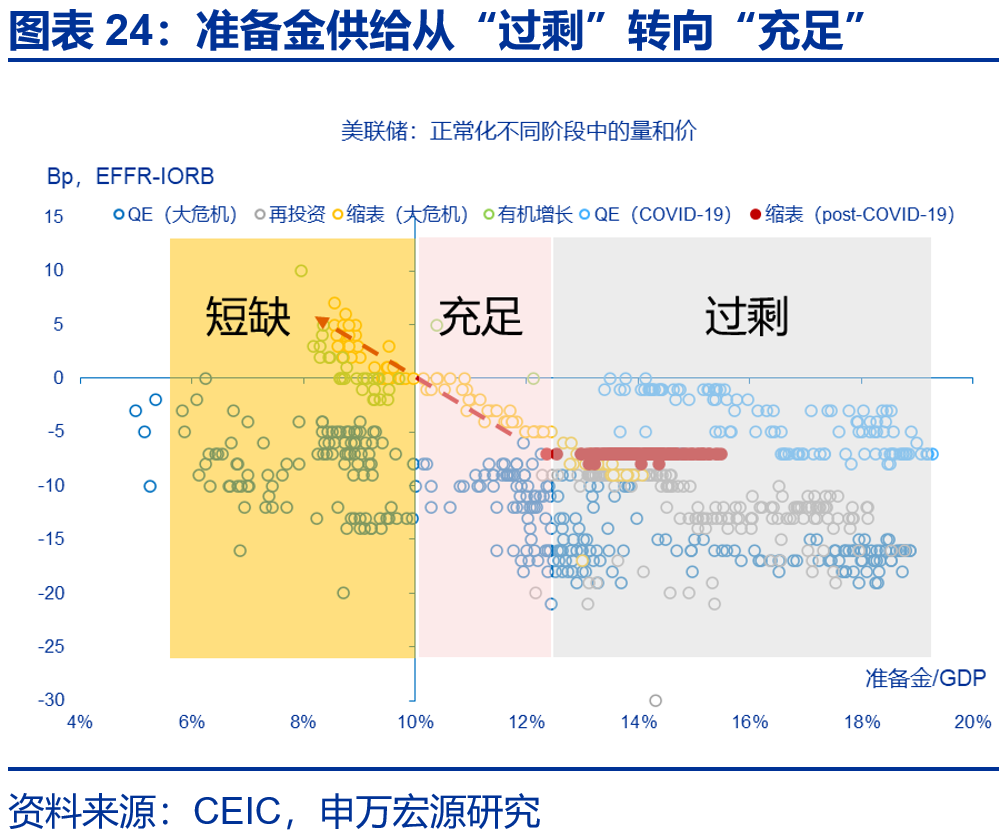

“回购危机”是如何发生的?流动性供给方面,美联储缩表尾声,准备金供给已处于短缺区间。自2014年10月美联储停止扩表后,准备金便开始下行。2017年10月启动缩表后,准备金开始加速下行。截止到2019年8月底,美联储持有证券规模下降至3.6万亿,相比缩表前(4.3万亿)下降了约7,000亿(降幅16%),准备金降到了1.5万亿(9月18日进一步下降至1.38万亿),相比2017年9月(2.2万亿)也减少了7,000亿(降幅32%),相比2014年10月(2.8万亿)减少了1.3万亿(降幅46%)。同一时间内,准备金相对于GDP的比重从峰值时期的15%下降到了7%以下,相对于商业银行总资产的比重从峰值时的19%下降到了8%。事后观之,准备金供给或已处于短缺区间。

准备金需求方面,季末企业缴税和国债拍卖的交割大幅增加了准备金需求,扩大了供求缺口。9月16日是企业季度缴税的截止日,公司从银行存款或货币市场基金(MMF)账户中提取款项,转入财政部在美联储的一般存款账户(TGA);此外,9月16日有540亿国债交割,增加了一级交易商回购融资需求。两者合计“吸收”准备金约1200亿。在美联储负债侧,可以清楚地看到准备金和TGA之间的“跷跷板”关系。9月16-17日,准备金下降了1,200亿。相应地,TGA则从1,800亿(9月11日)增加到了3,000亿(9月18日)。

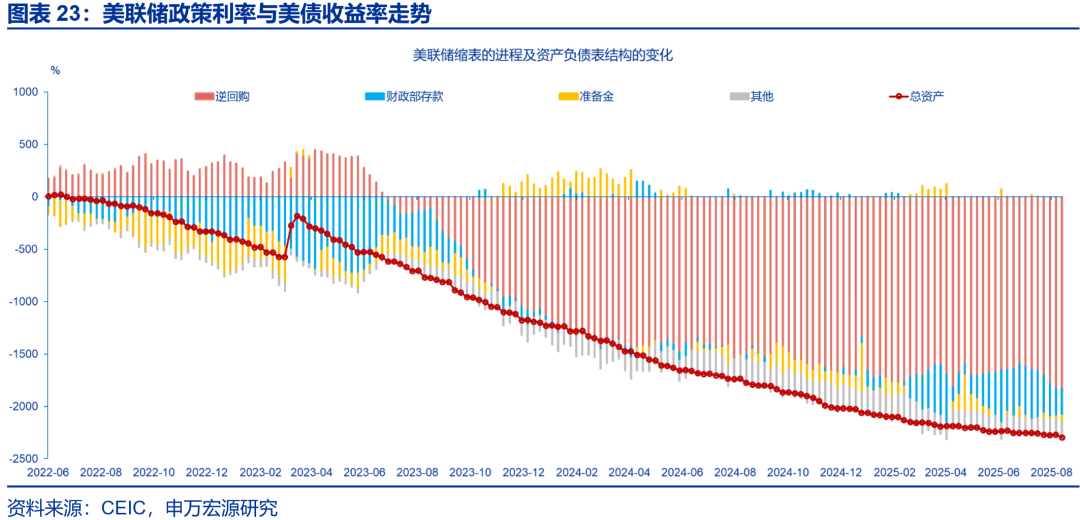

当下,美国货币市场的流动性环境与2019年9月有些类似:(1)美联储缩表尾声;(2)企业季末缴税季;不同的是,TGA账户的重建和美债发行压力更大——情形类似于2023年6月暂停“债务上限”之后。但我们认为,虽然货币市场流动性压力趋于上行,但“回购危机”重演的风险可控——并不是说不会发生,而是说冲击的强度可控,而且也非迫在眉睫。

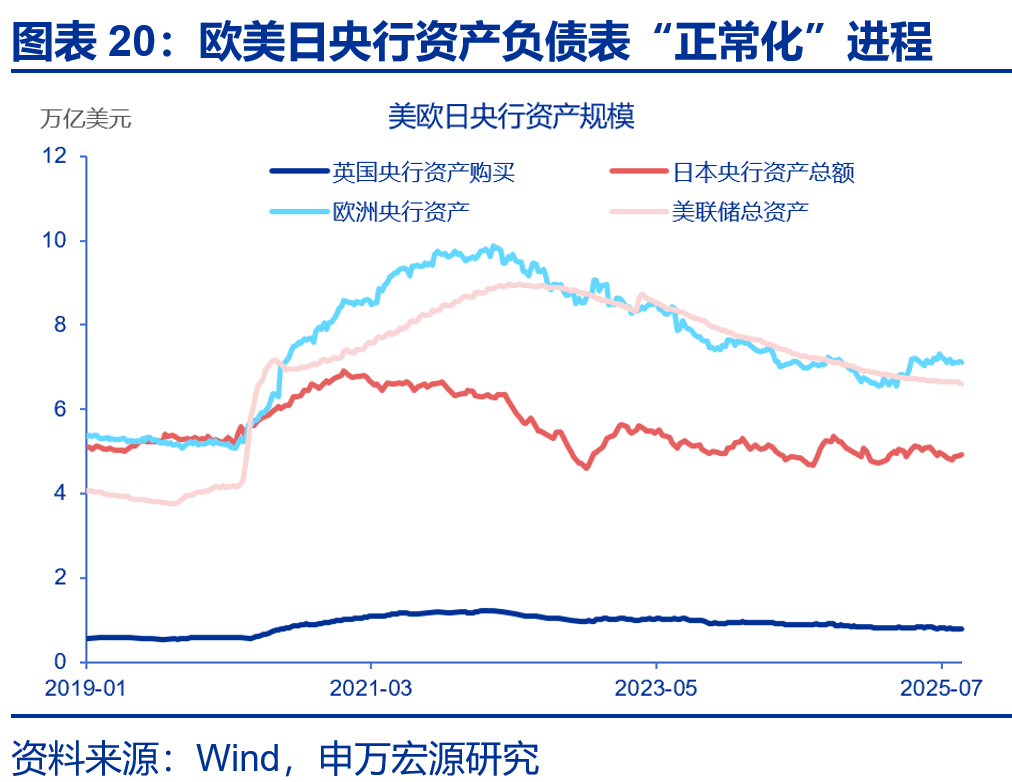

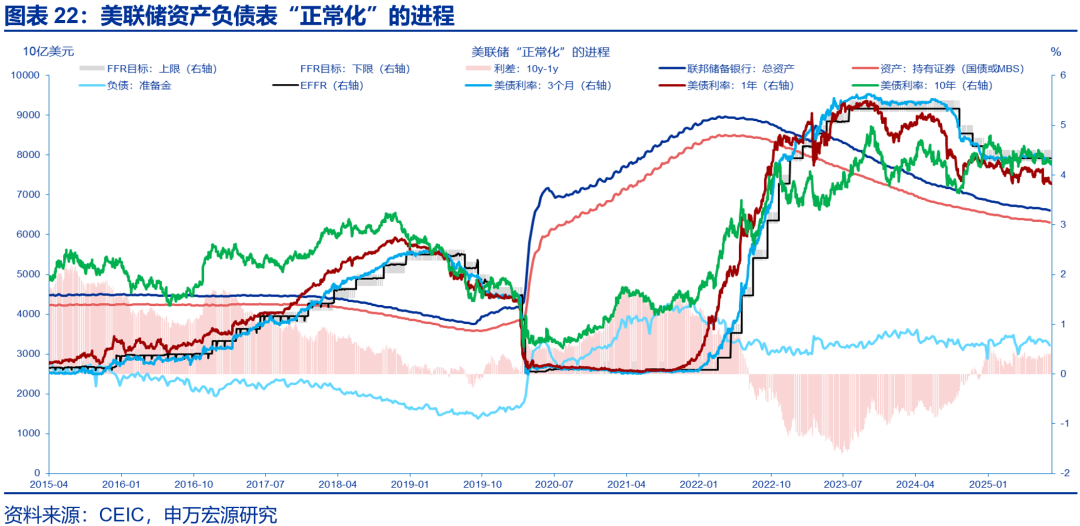

一方面,美联储本次缩表(QT)更具“渐进”特征——2024年6月和2025年3月两次下调缩表规模,每月缩减国债的规模从峰值时期的600亿/月分别下调到250亿/月和50亿/月,准备金供给依然较为充足。截止到8月底,美联储总资产和持有的证券规模已经分别下降至6.6万亿和6.3万亿美元,相对于2022年5月缩表之前减少了2.3万亿和2.2万亿,然而,准备金规模依然维持在3.2万亿,与缩表之前相当。这主要是因为,逆回购充当了“缓冲垫”(同期,逆回购从2.3万亿下降到0.4万亿,减少了1.9万亿),较为充分地对冲了资产规模的下降,也是2023年6月暂停“债务上限”后美国财政大量发债的同时,准备金供应保持稳定的原因。但往后看,无论是缩表、TGA重建还是企业缴税等,都将消耗准备金,因为逆回购已经将至低位,或不再能充当“缓冲垫”(0.4万亿逆回购中,国外机构占0.3万亿)。

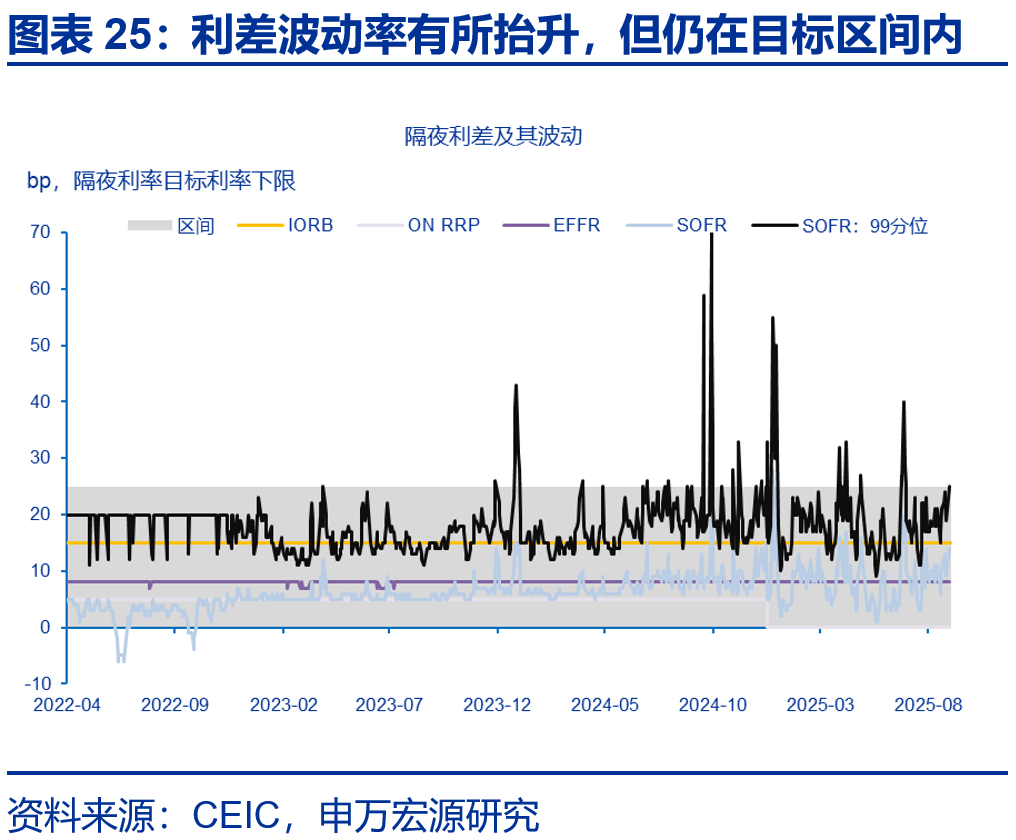

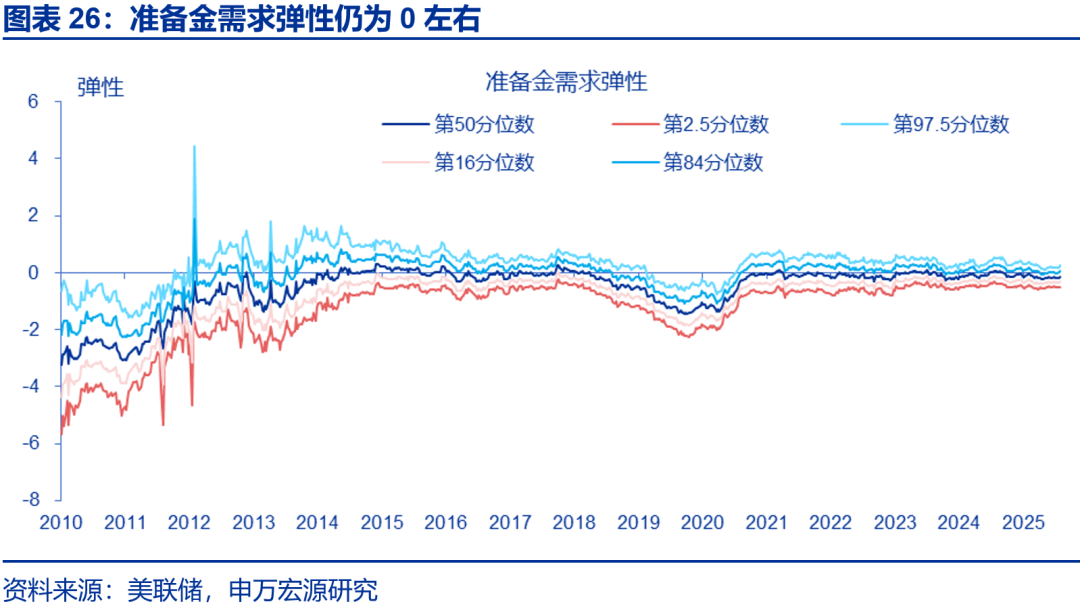

另一方面,美国货币市场的流动性依然“充足”(ample)。并且,美联储在结束缩表的时点和利用正回购等工具提供流动性方面都有较高的灵活度。可通过多种指标监测准备金的充裕程度,比如隔夜利率、利差、准备金的需求弹性(利差对准备金的敏感性)、日内高频交易的EFFR或SOFR分布、国内银行在联邦基金市场中的融资规模,银行间支付的时间,日间透支规模、大于或等于IORB的利率水平的回购份额等 。定性而言,经过3年多时间的缩表,截止到2025年8月底,准备金供给正在从“过剩”(abundant)状态变为“充足”状态,美联储结束缩表的时间或在今年底或明年初:(1)准备金需求曲线仍为水平状态,EFFR-IORB(准备金利率)稳定在-7bp;(2)SOFR在FFR目标区间内波动,99分位数的SOFR阶段性的突破区间上限,或主要受月末/季末缴税和国债发行的交割影响;(3)相应地,准备金需求弹性仍稳定在0附近,表明隔夜利差对准备金数量不敏感;

此外,有了上一次的经验和教训,美联储或谨慎推进后续缩表进程:一方面,在最终停止缩表之前可以再次放缓缩表(比如不再减持国债);另一方面,在确认准备金进入“充足”区间之前结束缩表。2022年5月的缩表计划指出,“为确保平稳过渡,委员会计划在准备金略高于充足水平时,减缓并停止缩表。” 因为,在美联储停止缩表后,准备金还将由其他负债科目的增加而减少。所以,美联储计划的停止缩表的时点或落在“过剩”区间,而后其它负债会继续“吸收”准备金、使其进一步下降至“充足”区间。SOMA经理Roberto Perli在2024年5月的公开演讲中确认,“当FOMC判断准备金余额略高于与充足准备金相符的水平时,它将指示公开交易柜台停止缩表” 。美联储还完善了“利率走廊”体系,比如在2021年7月创设了常备回购便利(Standing Repo Facility,SRF),“以作为货币市场的后盾,支持货币政策的有效实施和传导,以及市场的平稳运行”。

三、美债风险“重估”:财政扩张、滞胀风险与美联储“政治危机”共振之下,美债恐慌是否会重演?

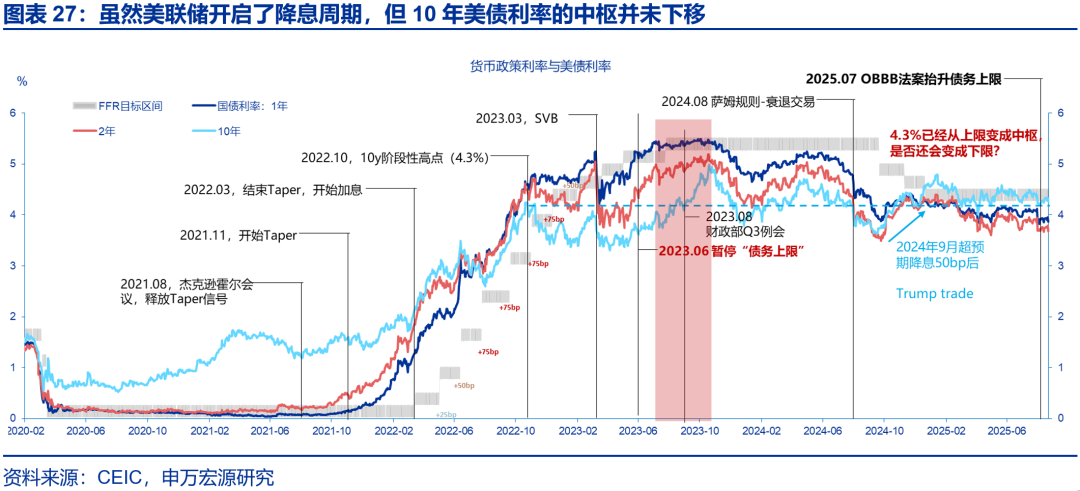

欧洲和日本债券市场“恐慌”会在多大程度上蔓延至美债市场?2023年秋季的“国债恐慌”(treasury tantrum)会重演吗?截至目前,在美联储降息预期、财政部回购、关税收入大增等多因素呵护之下,7月初《大而美法案》通过之后,美债市场整体平稳运行,财政部重建存款账户(TGA)并未引发类似于2023年秋的“国债恐慌”。但是,在欧洲和日本债市的外溢效应影响之下,美债利率曲线也有所“陡峭化”。9月3日盘中30年美债利率一度反弹至5%,与年内高点基本持平(5月19日收盘5.04%,盘中高点为5.15%)。

4月初特朗普对等关税实施以来,滞胀风险的平衡左右了市场的降息预期。市场都认为关税引发的通胀是“一次性”的,故更关注经济下行风险。鲍威尔在杰克逊霍尔(Jackson Hole)的演讲强化了降息交易。但是,市场一方面在抢跑降息,另一方面也在担忧远期的通胀。8月底,继此前威胁解雇鲍威尔后,特朗普正式解雇理事库克(Lisa Cook)——库克已经提起上诉,等待法院裁定,引发市场关于美联储独立性的担忧。一直以来,美联储独立性都是“锚定”通胀的“压舱石”。如果美联储失去了独立性,美债的风险溢价也将面临“重估”。

2023年秋出现“美债恐慌”主要有五个主要解释,这次均不相同。所以我们一致认为,短期内(2025年内)美债恐慌重演的风险可控。

1)重建TGA的资金缺口不一样。2023年6月暂停“债务上限”之前,TGA账户余额仅剩不足500亿美元——重建TGA的资金缺口超7000亿,而2025年7月通过《大美丽法案》之前,TGA仍存近4000亿。并且,随着关税收入的增加,近期美国财政收支状况持续改善;

2)2023年三季度再融资例会决定增发长债,但贝森特暂时并未增发长债,并且还决定增加回购规模、放松金融监管等,部分缓解了长债的供求约束。

3)2023年三季度GDP增速预期5%左右。而当前美国经济(尤其是内需)仍处在放缓过程中,劳动力市场还将延续放缓态势。

4)2023年三季度,布伦特原油价格一度升至90美元/桶,成为扰动通胀预期的主要因素,如今原油价格基本控制早70美元以内。

5)2023年三季度,美联储加息周期仍处在Higher for Longer的“Higher”阶段,市场预期还可能加息,而当前则处于再次降息的前夜——虽然定价的降息次数已较为乐观。

中期而言,我们认为长端美债利率仍处于上行趋势当中,核心驱动力是期限溢价的上升,底层逻辑是“财政主导”(fiscal dominance)范式的回归。因此,美国出现“股债汇三杀”的频率也将显著高于以往。中期报告《美国“例外论”的终结》和深度报告《美联储的“政治危机”与美债风险的“重估”》均有详细阐述。

美联储降息的“预期差”主要是2026年。2026年上半年的宏观场景或为:通胀保持粘性(保持高位或下行斜率不及预期)、经济企稳、修复,失业率下行。在此背景下,降息交易或面临反复。值得强调的是,2018年2月鲍威尔接任美联储主席后“鹰派加息”的背景是:(1)整体PCE同比持续上行,直到2018年7月达到2.34%高点;(2)失业率突破4%之后仍延续下行趋势;(3)2017年《减税与就业法案》(TCJA)法案提振了2018年的经济;(4)2018年3月美国对中国301关税强化了通胀预期。

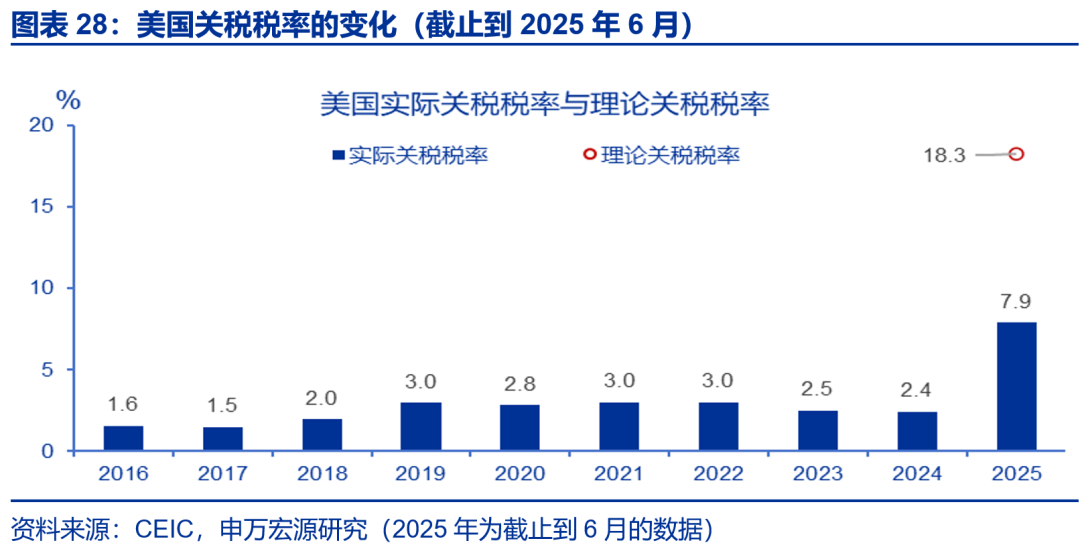

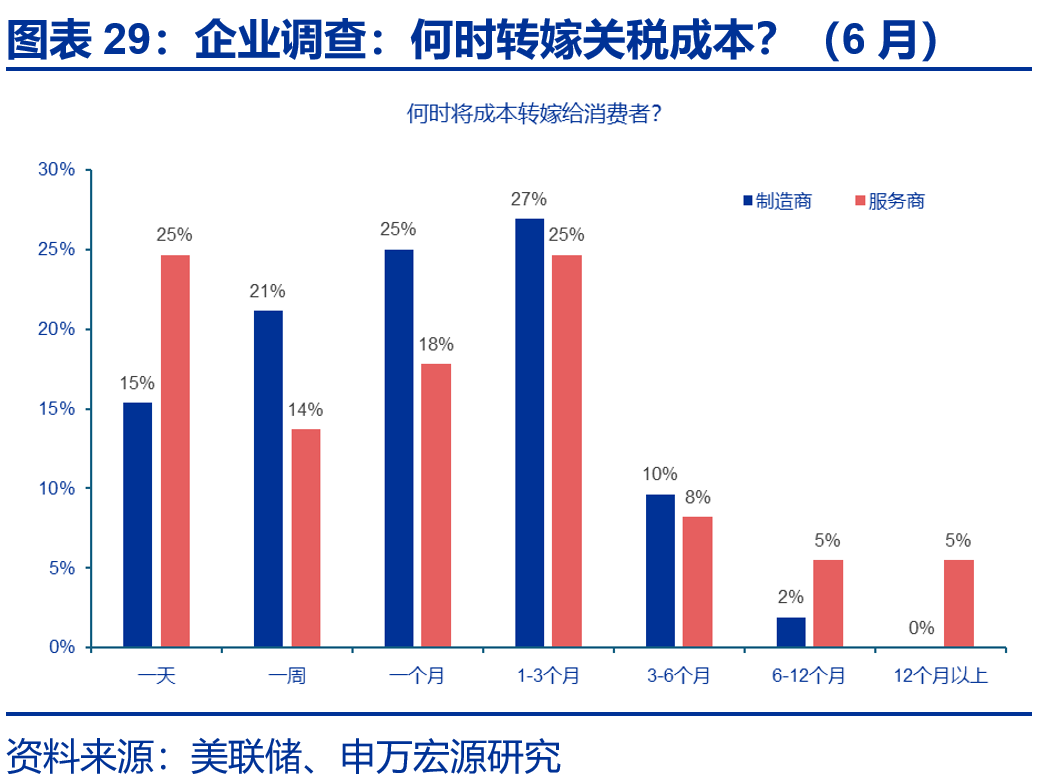

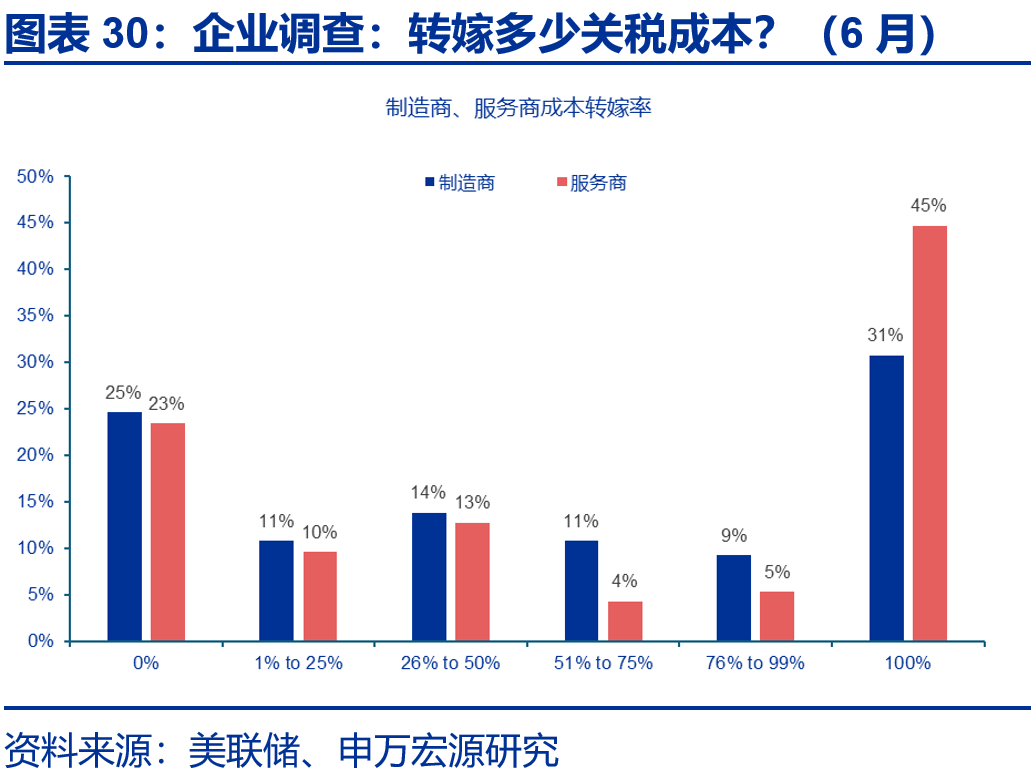

一方面,与2018年关税1.0不同,关税2.0的通胀效应或更加“平滑”,通胀的高点或有所“后置”:(1)2025年,美国关税税率的上行幅度远超2018年。截止到6月,美国动态有效关税税率已经升至7.9%左右,较2024年累计上行约5.5个百分点,而2018年和2019年仅上行0.5和1个百分点。按照2024年商品权重和当前关税税率(截止到8月23日)计算,美国进口商品的加权平均税率约为18.3%。所以,关税税率仍在上行过程中;(2)2022年以来,美国通胀持续上行,叠加年初以来的消费放缓,企业转嫁成本的能力有所下降,但用盈利消化关税成本或只是“暂时的”。未来一段时间内,(不同比例地)转嫁成本仍是绝大多数企业的选择。

另一方面,在降息落地、金融条件持续宽松、财政脉冲和私人部门需求回补共振的背景下,我们对2026年的美国经济持乐观看法。关税对增长的负冲击也是“一次性”的。2026年,在关税不确定性下降和对等关税+232关税壁垒的“保护”下,叠加降息落地、金融条件改善、《大而美法案》中新增减税条款的生效,美国企业资本开支意愿有望企稳反弹,制造业PMI有望转向高景气区间。

所以,我们对2025年降息2次持乐观看法——失业率升至4.4-4.5%或是一个充分条件,但认为2026年定价3次(或以上)降息可能过于乐观。当前或已经是未来一段时间内降息交易“最乐观的时刻”。如果后续美联储降息的宏观场景不改变经济“软着陆”的基准假设,则需关注美债期限溢价和美元指数上行风险,情形或类似于2024年9月降息50bp之后。极端情形下,如果美联储丧失不理性、完全背离经济逻辑而降息,美债期限溢价上行或出现“超调”。如我们在报告《美联储的“政治危机”与美债风险的“重估”》中论证的:美联储降息的空间和曲线的“平坦化”不主要取决于美联储自身,而是美国政府会否落实财政整顿。因为,财政整顿不仅可以降低中性利率、压降期限溢价,还可以“接力”美联储助力完成去通胀的“最后一公里”。而可持续的财政整顿方案有且仅有两种:经济增长和开源节流,区别在于政治成本的差异——即要么通过AI浪潮+制造业回流+关税(本质是消费税)“漂亮地”去杠杆,要么政府“过紧日子”。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。