燕翔:通胀压力相对可控——8月美国CPI数据点评 燕翔:通胀压力相对可控——8月美国CPI数据点评

燕翔、石琳(燕翔 系方正证券首席经济学家、中国首席经济学家论坛理事)

核心结论

事件:

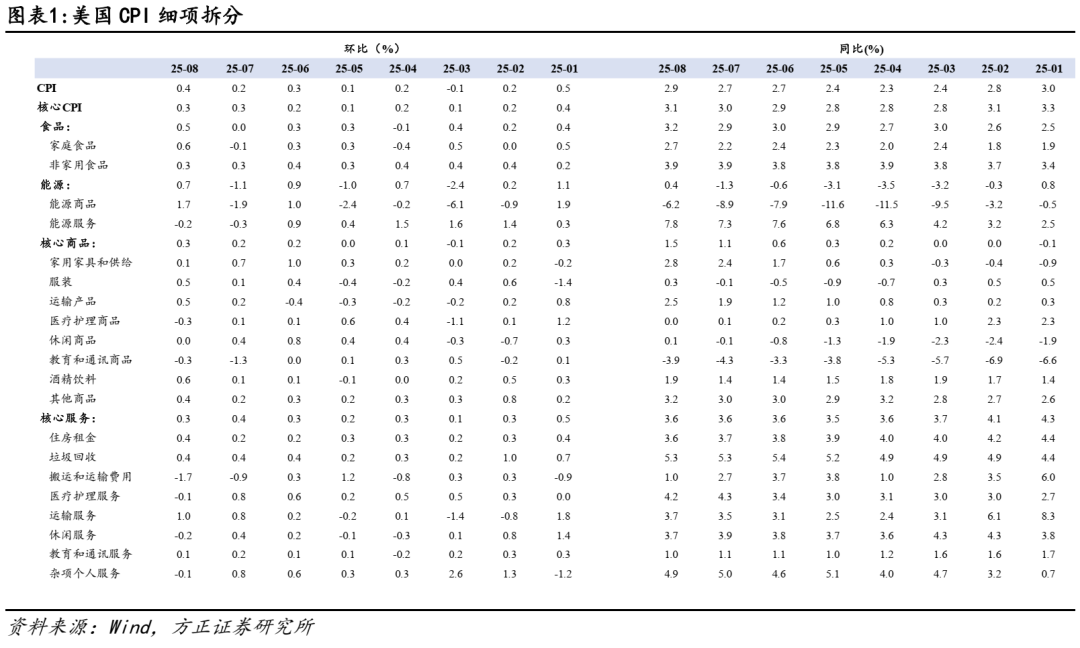

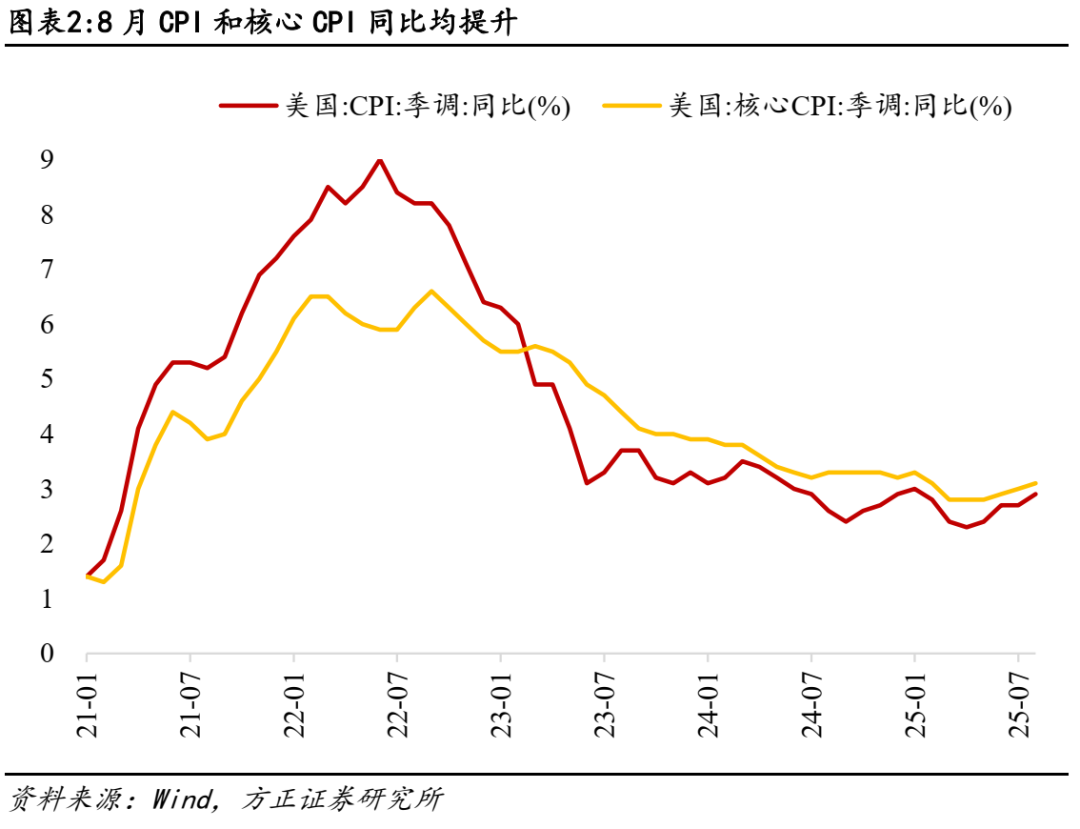

8月美国CPI同比2.9%,预期2.9%,前值2.7%;CPI环比0.4%,预期0.3%,前值0.2%;核心CPI同比3.1%,持平预期和前值;核心CPI环比0.3%,持平预期和前值。

投资要点:

食品和能源项走强,叠加核心服务韧性,带动8月美国CPI同比继续走强,但整体符合市场预期:8月美国CPI同比2.9%,持平市场预期,环比0.4%略高于市场预期,核心CPI则与前值持平。分项看,食品项环比明显提升(0%→0.5%);能源项再度转正(-1.1%→0.7%),但8月以来油价偏低迷,后续或再度走弱;核心商品增速小幅提升(0.2%→0.3),服装涨幅扩大(0.2%→0.5%),而此前涨价较多的家具涨幅则明显收窄(0.7%→0.1%),更广泛的核心商品涨价尚未见到,关税的影响仍相对温和,后续走势仍待观察;核心服务项环比略有下降(0.4%→0.3%),其中机票涨价带动下运输服务持续提升(0.8%→1.0%),租金同样再度走强(0.2%→0.4%)。

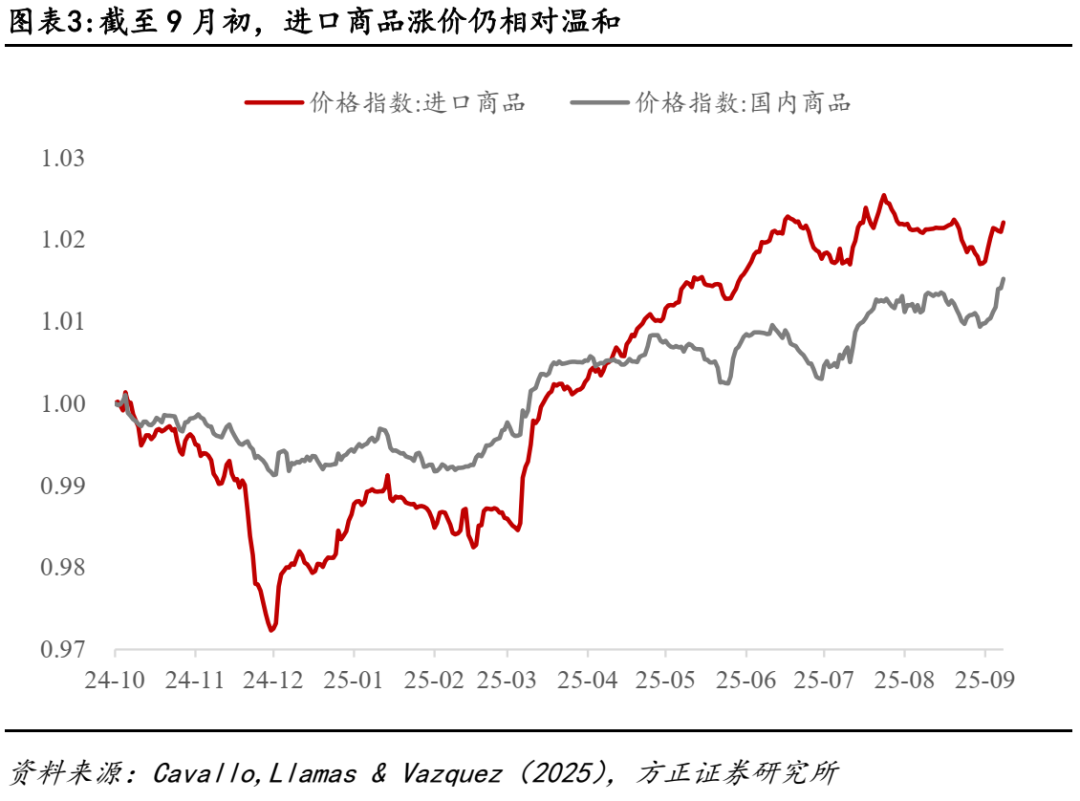

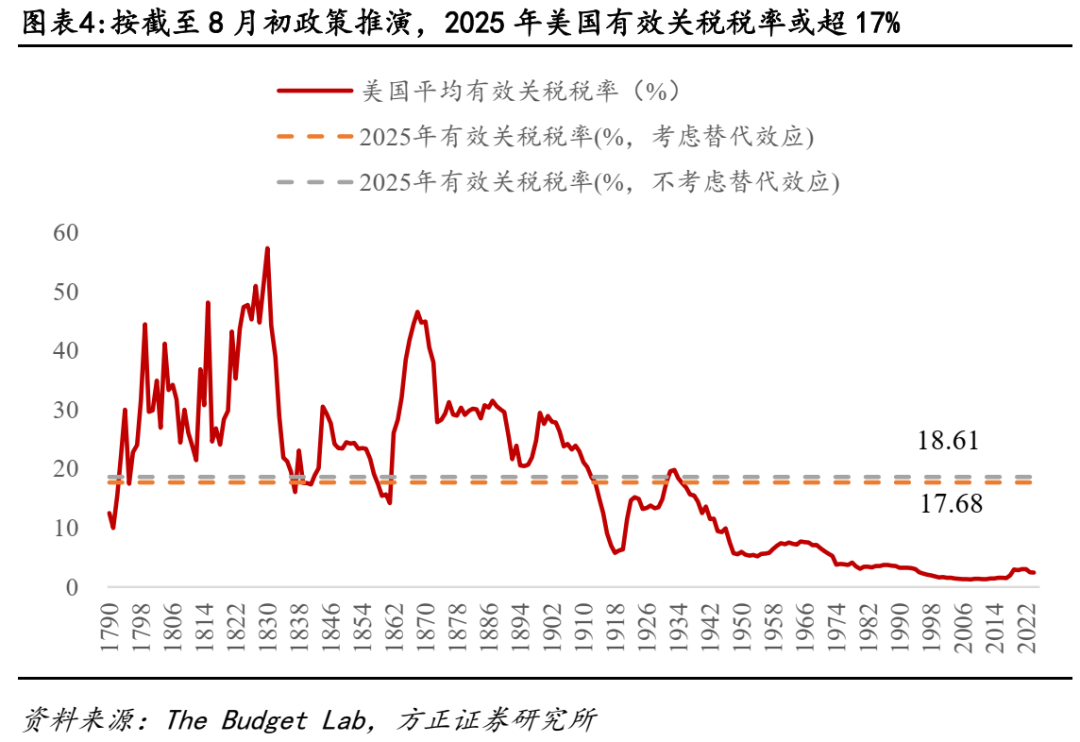

8月CPI数据基本符合市场预期,反映关税影响仍较为有限,通胀压力仍相对可控,让位于经济下行风险:8月通胀边际上行暂未明显升温,一方面源于4月中旬以来特朗普关税政策明显调整,另一方面前期企业持续抢进口,目前或仍处于消耗库存阶段。但近期集装箱等高频数据明显走弱,且当下美国2025年有效关税税率或超17%,意味着关税对通胀的影响大概率“虽迟但到”。但对于美国通胀而言,好消息是能源价格仍处于偏弱格局+经济下行压力对需求带来走弱压力,意味着后续胀的风险或小于滞的压力。

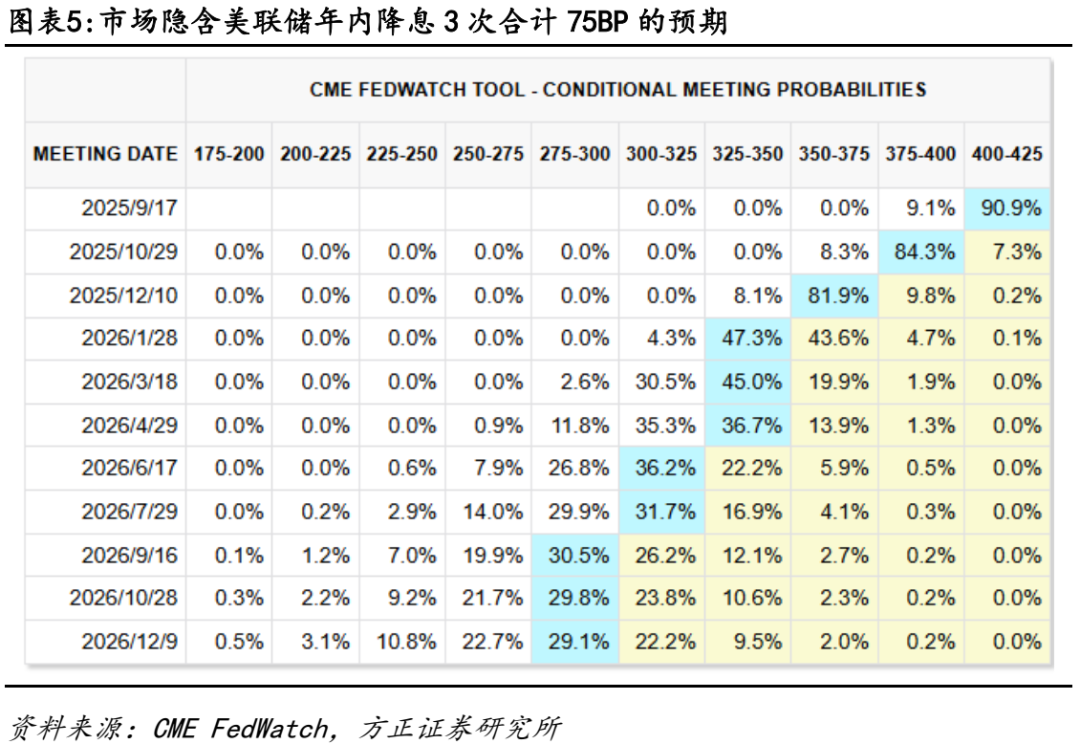

9月降息是大概率事件,但市场对后续降息路径预期演绎已较为充分,10年美债利率下探至4.0%附近后或偏震荡,美联储降息+AI景气度延续对美股带来提振,但估值已相对偏高,短期上涨空间或相对有限,中长期则维持看好:在就业市场大幅走弱+通胀压力仍相对可控背景下,9月美联储降息是大概率事件。市场已记入2025年和2026年分别降息3次、每次25BP的预期,已经较为充分。10年期美债利率下探至4.0%附近,后续再度催化需要看到就业市场继续走弱,但利率的反身性+“买预期卖现实”意味着美债短期或偏震荡;经济衰退风险仍然较小+美联储降息空间打开+AI景气度延续对美股带来提振,但估值已相对偏高,短期上涨空间或相对有限,行业轮动概率提升,中长期则维持看好。

风险提示:美国通胀超预期上行、美联储表态偏鹰、特朗普关税再超预期

本文来自方正证券研究所于2025年9月11日发布的报告《通胀压力相对可控:8月美国CPI数据点评》。欲了解具体内容,请阅读报告原文。

上一篇:A股收评:沪指微跌0.12%,有色金属、存储芯片股领涨 A股收评沪指跌0.12% a股收评沪指收跌0.18%

下一篇:世茂香港毕架山豪宅项目百亿港元贷款展期三年,知情人士:境外债务重组的一部分 世茂香港毕架山豪宅项目百亿港元贷款展期三年,知情人士:境外债务重组的一部分