董忠云:轮动或将扩散 董忠云中航证券首席经济学家 董忠云简历

董忠云、刘庆东、庞晨、王警仪、杨子萌(董忠云 系中航证券首席经济学家、中国首席经济学家论坛理事)

摘要

本周A股整体延续震荡,结构轮动仍在持续,符合我们此前判断。其中,板块轮动似乎有扩散趋势,预计该趋势或将延续。近期,产业利好消息催化下,本周半导体、机器人、电池等科技板块内部表现仍有亮点。同时,经过了三季度一个季度的经济观察期,国内经济数据有喜有忧,市场对于后续增量政策刺激预期有所升温,地产链、基建链有所异动。此外,或因临近中秋、国庆长假,市场风险偏好和焦点也有所转变,旅游及景区行业震荡上涨。

北京时间9月19日晚,中美元首通话,中美关系进一步缓和,通话涉及两国关系、经贸合作、TikTok问题等。

海外方面,美联储9月议息会议重启降息25bps,点阵图显示年内还将降息50bps,较6月增加25bps,符合市场预期。鲍威尔整体表态较为中性,称本次为“风险管理式降息”,没有必要快速调整利率。会议前市场对本次降息预期较为充分,会议后市场偏兑现逻辑,大宗商品集体大幅回落,美元指数反弹至97上方。关注年内若连续降息后,美国通胀情况变化,或将成为对黄金、铜等资源品牛市的重要驱动。

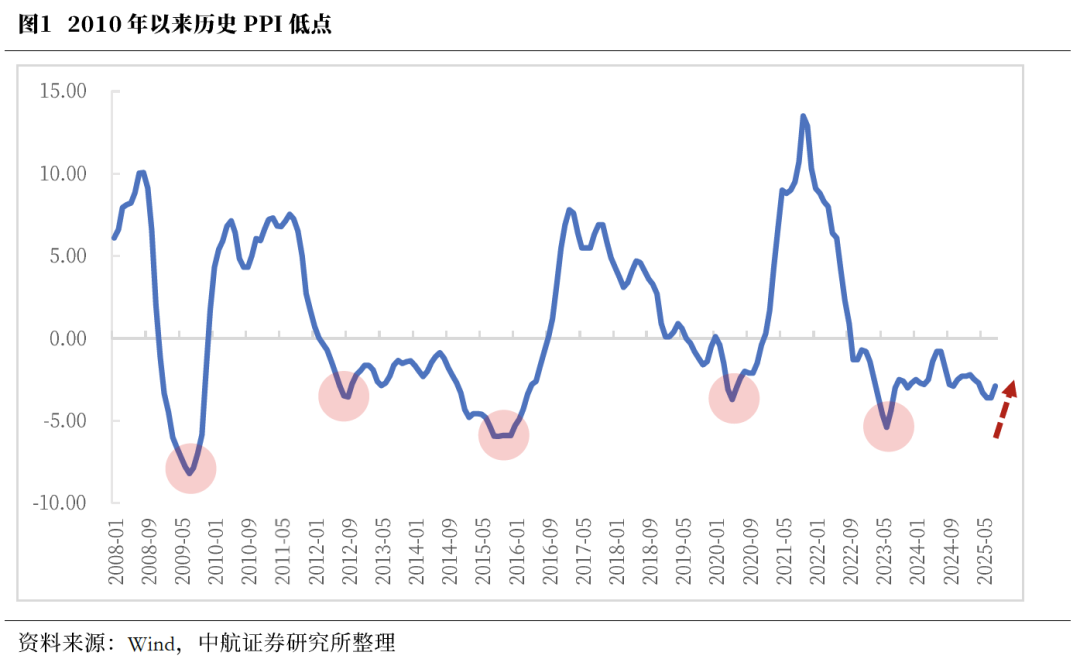

国内经济数据显示再通胀进程初步见效,8月PPI同比、环比均改善。与此同时,近期中央层面反内卷态度坚决,各行业积极响应下政策工具及监管手段持续落地推进,中长期来看PPI有望逐步脱离底部区间,短期内抬头趋势有望持续。

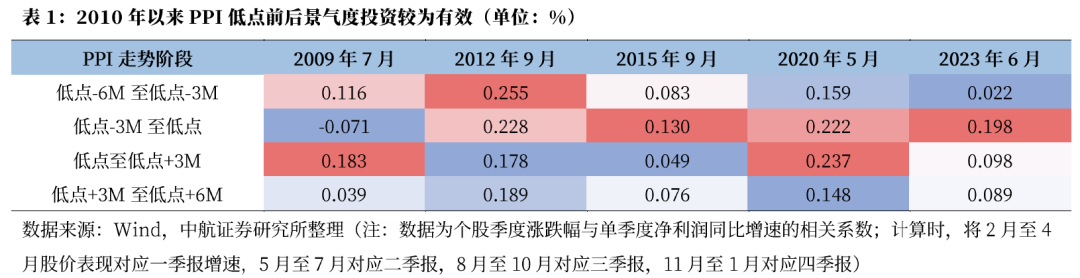

复盘历史五次PPI历史底部区间A股市场表现,若PPI低点前后改善明显,低点前后各三个月的A股景气度投资有效性显著提升。综合盈利预期改善与机构关注热点提升两个维度看,申万二级行业中,表现突出的行业包括游戏Ⅱ、小金属、燃气Ⅱ、元件、贵金属等,主要集中于在资源品和TMT板块,可视为当前景气度投资策略的重点目标行业,建议关注。

中航证券军工组认为,随着热点事件和主题催化落地,叠加中报业绩披露完毕,行情或将在短期内进入稳定阶段。市场系统性风险较小,军工行业或将呈现内部结构性轮动,伴随着军工基本面有望迎来持续回暖,主题活跃+业绩提振,将构成未来较长一段时间的“二重奏”,共同推动军工整体行情维持高度活跃。

投资建议:

往后看,9月A股整体或仍处于震荡阶段。科技浪潮下技术不断突破,“反内卷”政策持续落地并逐步见效,A股中期牛市方向不变。9月以来市场行业轮动有所提速,符合日历效应,或将延续。关注三季度经济观察期后何时迎来增量政策,以及10月底四中全会“十五五”规划《建议》线索。

本周市场回顾

根据同花顺数据,本周市场表现分化,深证成指(1.14%)、科创50(1.84%)、创业板指(2.34%)、中证500(0.32%)、中证1000(0.21%),表现较强;上证指数(-1.30%)、沪深300(-0.44%),表现较弱。行业风格上,成长风格表现较强,上涨1.45%;金融风格表现较弱,下跌3.55%。分行业来看,申万一级行业中煤炭、电力设备、电子表现较强,分别上涨3.51%、3.07%、2.96%;银行、有色金属、非银金融表现较弱,分别下跌4.21%、4.02%、3.66%。市场情绪方面,本周市场活跃度有所上升,日均成交金额为25178.46亿元,较上周增加1914.31亿元。估值方面,A股整体市盈率为22.10倍,较上周下降0.71%。

正文

本周A股整体延续震荡,结构轮动仍在持续,符合我们此前判断。其中,板块轮动似乎有扩散趋势,预计该趋势或将延续。近期,产业利好消息催化下,本周半导体、机器人、电池等科技板块内部表现仍有亮点。同时,经过了三季度一个季度的经济观察期,国内经济数据有喜有忧,市场对于后续增量政策刺激预期有所升温,地产链、基建链有所异动。此外,或因临近中秋、国庆长假,市场风险偏好和焦点也有所转变,旅游及景区行业震荡上涨。

北京时间9月19日晚,中美元首通话,中美关系进一步缓和,通话涉及两国关系、经贸合作、TikTok问题等。国家主席习近平同美国总统特朗普通电话,就当前中美关系和共同关心的问题坦诚深入交换意见,就下阶段中美关系稳定发展作出战略指引。通话是务实、积极、建设性的。

海外方面,美联储9月议息会议重启降息25bps,点阵图显示年内还将降息50bps,较6月增加25bps,符合市场预期。鲍威尔整体表态较为中性,称本次为“风险管理式降息”,没有必要快速调整利率。会议前市场对本次降息预期较为充分,会议后市场偏兑现逻辑,大宗商品集体大幅回落,美元指数反弹至97上方。关注年内若连续降息后,美国通胀情况变化,或将成为对黄金、铜等资源品牛市的重要驱动。北京时间9月18日,美联储将联邦基金利率目标区间下调25bps至4.00%-4.25%,为2025年首次降息,符合市场预期。本次点阵图显示,美联储官员预计年内还将再降息50bps,较6月的预测多25bps,而2026年和2027年将分别降息25bps的预期维持不变。在新闻发布会上,鲍威尔表示本次降息举措是一项风险管理决策,没有必要快速调整利率。鲍威尔指出,上半年美国经济增速已出现放缓,而通胀水平“有所上升,并依然处于高位”;与此同时,就业市场面临的下行风险也有所增加,劳动力市场不如以前活跃,略有疲软。

国内经济数据显示再通胀进程初步见效,8月PPI同比、环比均改善。8月PPI同比降幅收窄至-2.90%,环比连续2个月回升,并打破自2024年12月以来连续8个月的负增回升至0%。与此同时,近期中央层面反内卷态度坚决,各行业积极响应下政策工具及监管手段持续落地推进,中长期来看PPI有望逐步脱离底部区间,短期内抬头趋势有望持续。9月16日出版的第18期《求是》杂志发表的习近平总书记的重要文章《纵深推进全国统一大市场建设》指出,着力整治企业低价无序竞争乱象;“内卷”重灾区,要依法依规有效治理。同日,农业农村部畜牧兽医局会同发改委召开生猪产能调控企业座谈会,明确要求头部企业带头控制产能,包括调减能繁母猪、降低出栏量、控制出栏体重等,并配套一系列的财政金融措施,如严控关于生猪产能扩张的信贷投放、减少刺激生猪产能增长的各类补贴,调控措施超过市场预期。9月9日市场监管总局表示已经及时约谈主要外卖平台,相关平台快速响应,集体发声,承诺严守法律法规,杜绝不正当竞争,抵制恶性补贴,推动行业规范有序发展。下一步,市场监管总局将督促平台合理控制补贴,避免冲击正常价格体系。

复盘历史五次PPI历史底部区间A股市场表现,若PPI低点前后改善明显,低点前后各三个月的A股景气度投资有效性显著提升。为避免个股在月度频率上受到事件因素干扰,采用季度频率复盘历史五次PPI阶段性低点前后股价走势对于景气度的反应。历史五次底部区间阶段中,2009年7月、2015年9月、2020年5月、2023年6月四次的PPI低点前后改善明显,低点前后各3个月A股景气度投资有效性明显提升。而2012年9月阶段,或受制于PPI底部改善程度较为平缓,景气度投资有效性并未明显改善。

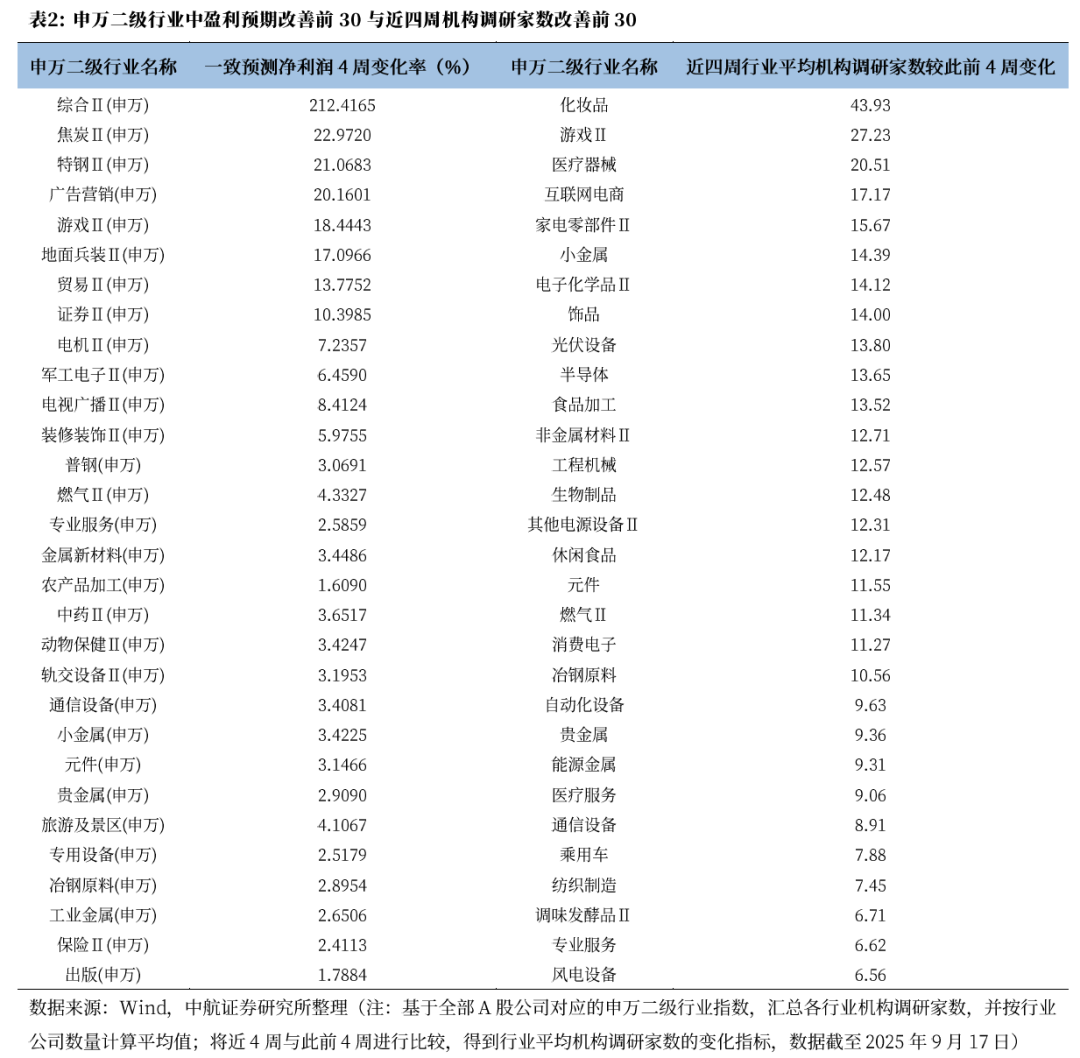

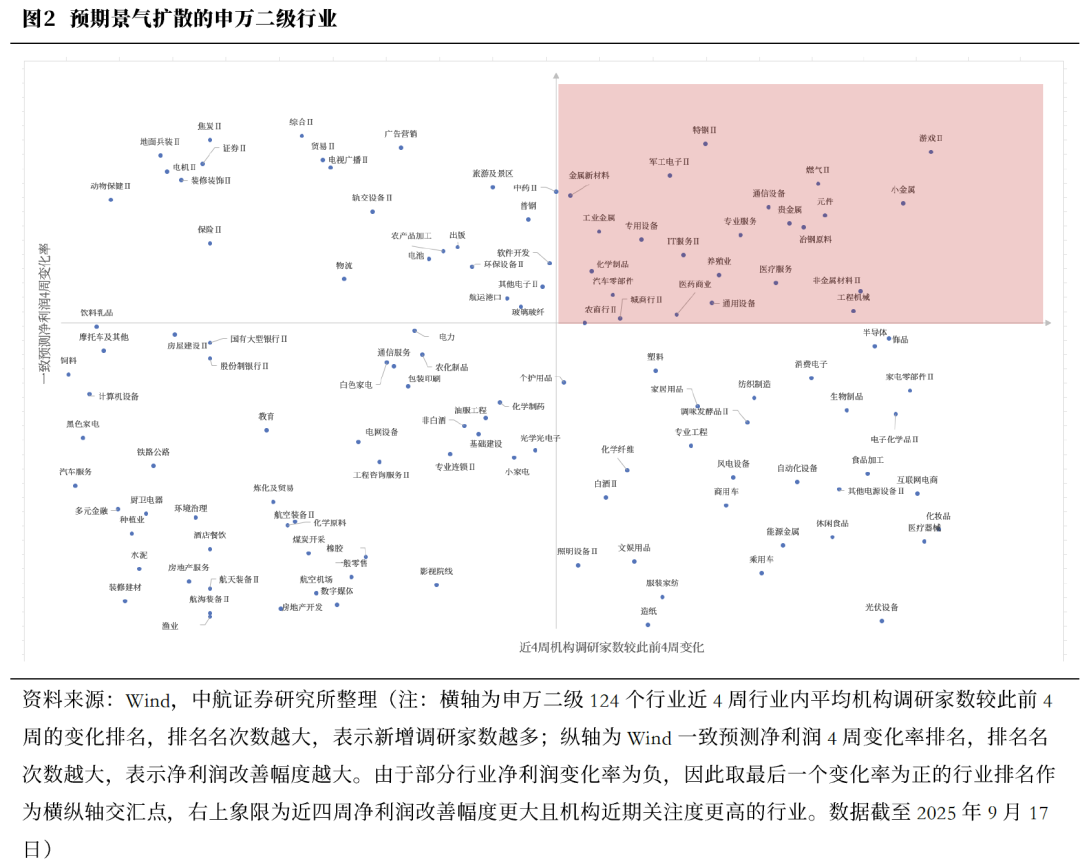

我们尝试从市场盈利预期变化与机构关注度两个维度来筛选高景气度改善的行业。盈利预期改善方面,当前三季度已接近尾声,我们通过wind一致预测净利润4周变化率来寻找三季报预期景气改善的申万二级行业。截至9月17日,整体来看,盈利预期改善幅度较大的行业聚集在周期资源品(焦炭、特钢、普钢、有色)、军工(地面兵装、军工电子)、传媒(游戏、广告传媒)板块。净利润4周增幅最高的前5大申万二级行业分别为,综合Ⅱ、焦炭Ⅱ、特钢Ⅱ、广告营销、游戏Ⅱ。

机构关注热度方面,我们以行业内各公司近4周累积机构调研家数的平均值作为机构对该行业的关注热度,比较近4周较此前4周的变化来把握近期机构关注边际提升的行业。整体看,近期调研热度提升较多的行业分布在消费、科技以及医药生物板块。机构调研家数增加较多的前5大行业为化妆品、游戏Ⅱ、医疗器械、互联网电商、家电零部件Ⅱ,显示机构在部分成长消费与科技方向上的兴趣升温。

综合盈利预期改善与机构关注热点提升两个维度看,申万二级行业中,表现突出的行业包括游戏Ⅱ、小金属、燃气Ⅱ、元件、贵金属、冶钢原料、通信设备、特钢Ⅱ、军工电子Ⅱ、非金属材料Ⅱ等,主要集中于在资源品和TMT板块,可视为当前景气度投资策略的重点目标行业,建议关注。

中航证券军工组认为,随着热点事件和主题催化落地,叠加中报业绩披露完毕,行情或将在短期内进入稳定阶段。市场系统性风险较小,军工行业或将呈现内部结构性轮动,伴随着军工基本面有望迎来持续回暖,主题活跃+业绩提振,将构成未来较长一段时间的“二重奏”,共同推动军工整体行情维持高度活跃。

从基本面而言,部分领域半年报业绩、二季度环比业绩有所改善,部分相关重大订单披露,一定程度上释放出基本面修复信号。随着“十四五”收官,“十五五”开启,市场对新订单预期逐步增强,预期的逐步落地也将进一步对预期进行强化,这也将成为军工行情持续夯实基础。

同时,从板块内部来看,今年以来,“低空经济、商业航天、深海科技、大飞机、军贸”等大军工板块轮动特征清晰且有序,在进一步丰富军工行业投资主线的同时展现出较强的板块韧性与活力,一定程度上避免了单一领域过热带来的波动风险。

抛开短期市场情绪扰动,军工行业的长期逻辑依旧坚实且清晰。行业的核心驱动力源于“把人民军队建成世界一流军队”这一战略定性,这构成2027、2035、2050年三阶段目标的底层逻辑。

投资建议:

往后看,9月A股整体或仍处于震荡阶段。科技浪潮下技术不断突破,“反内卷”政策持续落地并逐步见效,A股中期牛市方向不变。9月以来市场行业轮动有所提速,符合日历效应,或将延续。关注三季度经济观察期后何时迎来增量政策,以及10月底四中全会“十五五”规划《建议》线索。

风险提示:国内政策推行不及预期;地缘政治事件超预期;海外流动性宽松不及预期。

上一篇:应收账款高企,臻镭科技“真”的会爆“雷”么? 臻镭科技上半年净利增超10倍 臻镭科技股价

下一篇:没有了