芦哲:起底存款“搬家”——储蓄进入股市仍在起步 芦哲展望2025年房地产市场 芦哲每周宏观经济和资产配置研判

芦哲、王洋(芦哲系东吴证券首席经济学家、中国首席经济学家论坛成员)

核心观点

核心观点:从一般性存款向非银存款转化的贡献看,居民和企业存款“搬家”和银行同业业务共同推动非银存款增加,从存款“搬家”驱动看,居民部门定期存款或是2025年7月至8月“资金入市”的主力,2025年以来存款“搬家”更多表现为定期存款“活期化”,并且2025年至2026年定期存款仍处于活期化高峰期,存款资金的具体流向还取决于风险偏好的变化,若股票市场赚钱效应继续提升,偏股型基金和混合型基金收益率相比理财产品收益率优势继续提升,定期存款“活期化”或推动资金增配权益类资产,带动股市流动性进一步向好。

2025年以来非银金融机构存款因何扩张:2025年7月至8月非银存款连续增加,除却居民和企业存款“搬家”之外,银行同业业务也是非银存款扩张的引擎。从商业银行资产负债表拆解非银存款来看,2025年7月至8月非银存款超季节性增加3.03万亿:(1)传统意义上的居民和非金融企业存款“搬家”贡献1.42万亿;(2)债券投资等银行体系同业业务(包括同业存单发行)扩张贡献1.18万亿;(3)未纳入广义货币统计口径的大额可转让定期存单等居民和企业存款合计贡献1,033亿元。

2025年以来存款“搬家”更多表现为定期存款“活期化”。从银行资产负债表来看,居民部门存款是一般性存款向非银存款转化的主力,结合银行信贷收支表,在贡献比例上,居民部门定期存款或是“资金入市”的主力,2025年7月至8月居民活期存款和定期存款分别超季节性减少4,446亿元和8,426亿元,而非金融企业活期和定期存款则分别超季节性减少1,219亿元和3,156亿元。

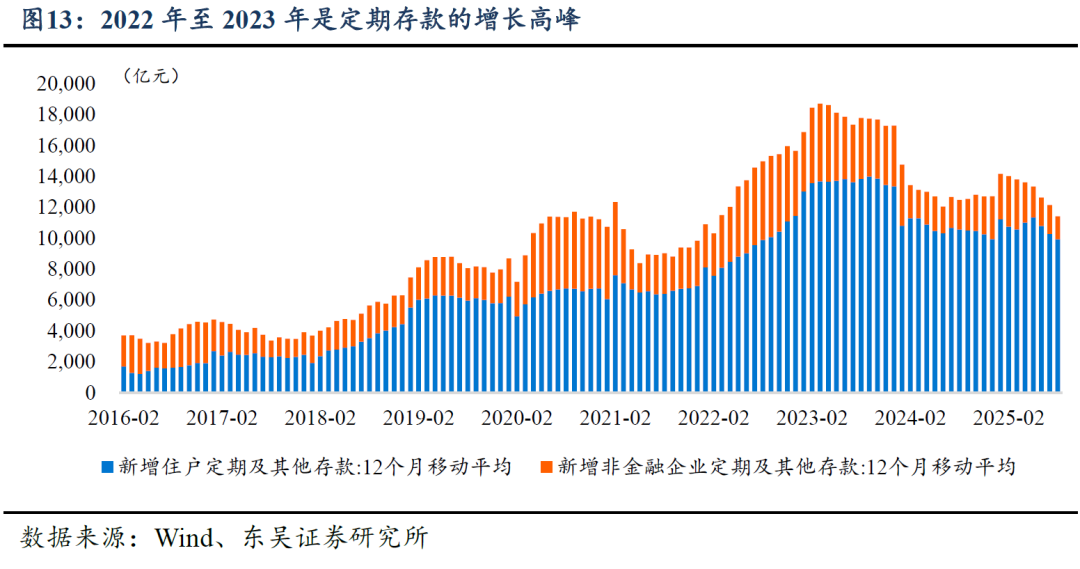

2025年至2026年将迎来高息定期存款的到期高峰、定期存款“活期化”或继续主导一般性存款转化为非银存款。从非金融企业和居民部门新增定期存款的绝对规模来看,2022年至2023年期间是存款定期化的高峰,随着2025年二季度再度落地“降准降息”以及风险资产预期回报率上升,居民超额定期存款从6月末开始进入释放期,2025年7月至8月合计减少4,801亿元,然而大规模的定期存款活期化或存款“搬家”高潮或尚未到来。

2025年至2026年还有多少定期存款“活化”潜力:居民和企业定期存款从2025年二季度开始进入到期高峰。(1)从2021年至2024年合计增加的66.54万亿元定期存款绝对额看,推测在2025年和2026年分别有22.28万亿元和9.4万亿定期存款到期,单就2025年而言,三季度和四季度分别有5.24万亿和1.66万亿定存到期;(2)从居民和非金融企业“超额”定期存款来看,2021年至2024年合计增加有66.54万亿元定期存款,在2025年和2026年大约分别有11.08万亿元和4.05万亿超额定期存款到期,2025年三季度和四季度分别有约2.13万亿和约2.81万亿超额定存到期。

风险提示:(1)财政政策节奏超预期,2025年政府债券融资节奏与货币政策宽松节奏形成“时间差”,或带来利率超预期幅度的调整;(2)更加积极的财政政策若推升通胀率、推动经济复苏进程加快,或重现2009年至2010年货币政策前瞻性灵活转向的风险;(3)居民和企业的风险偏好存在不确定性,导致商业银行“降负债成本”的政策效应待观察。

内容目录

1. 2025年以来非银存款屡超季节性波动

1.1. 非银存款超季节性波动的原因

1.2. 非银行金融机构存款的来源

2. 2025年以来定期存款正在“活期化”

2.1. 存款“搬家”表现为定期存款“活期化”

2.2. 2025年至2026年还有多少定期存款转移?

3. 风险提示

正文如下

2025年以来盘踞在银行体系的存款余额正在重启活性,非银行金融机构存款频繁出现超季节性波动,2025年7月和8月非银存款连续超季节性多增,我们曾经在年度展望报告中总结认为,随着存贷款利率持续压降,对于存款而言,寻求更高收益替代品的需求已经超过锁定更长期限定期存款的需求,居民和非金融企业存款“搬家”将外溢至理财产品或股票市场。今年以来,在股票市场成交日益火热的情况下,非银存款超季节性多增也引发对“存款搬家”持续性的想象空间,但是通过拆解非银存款增长的来源,我们认为目前大规模的居民存款搬家或尚未开启,正在进行的或是居民和企业部门“定期存款活期化”。

1. 2025年以来非银存款屡超季节性波动

1.1. 非银存款超季节性波动的原因

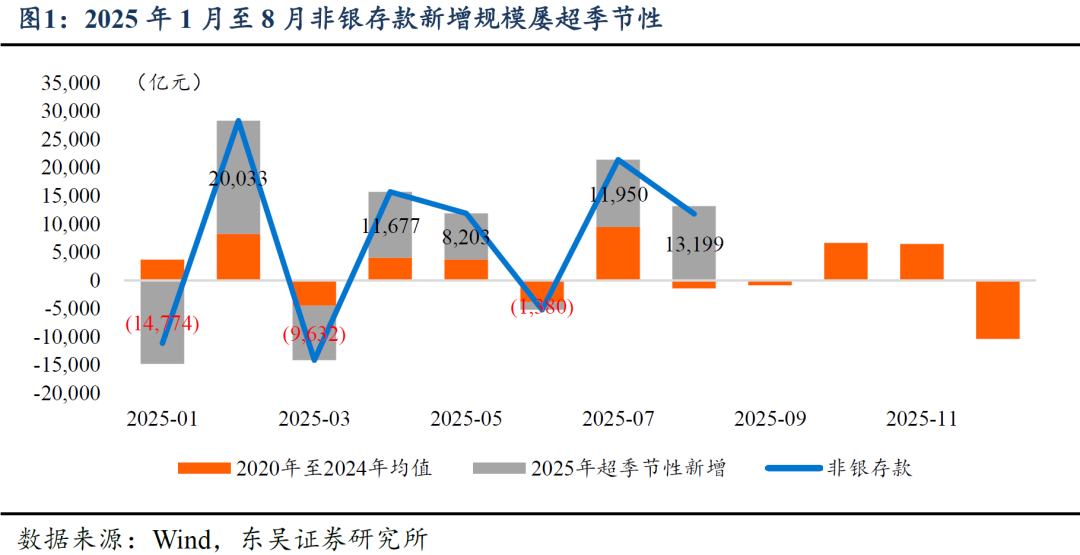

2025年以来非银存款波动频繁超季节性。以2020年至2024年当月平均值来表示新增非银存款规模的季节性规律,截至2025年8月,今年以来非银存款已有4个月超季节性新增逾1万亿,分别是2月份超季节新增2万亿、4月份超季节新增1.17万亿、7月份超季节新增1.20万亿以及8月份超季节新增1.32万亿,同时非银存款也一度由于理财资金“回表”和“出表”等季节性规律而出现少增,2025年3月和6月新增非银存款均相比过去5年的同期均值少增。

以2022年至2024年3年均值来看,2025年7月当月超季节性增加1.60万亿,8月当月则超季节性增加1.36万亿,相比今年4月至5月非银存款新增规模递减的情况,2025年7月至8月非银存款不仅连续多增,而且超季节性新增规模有所扩张。

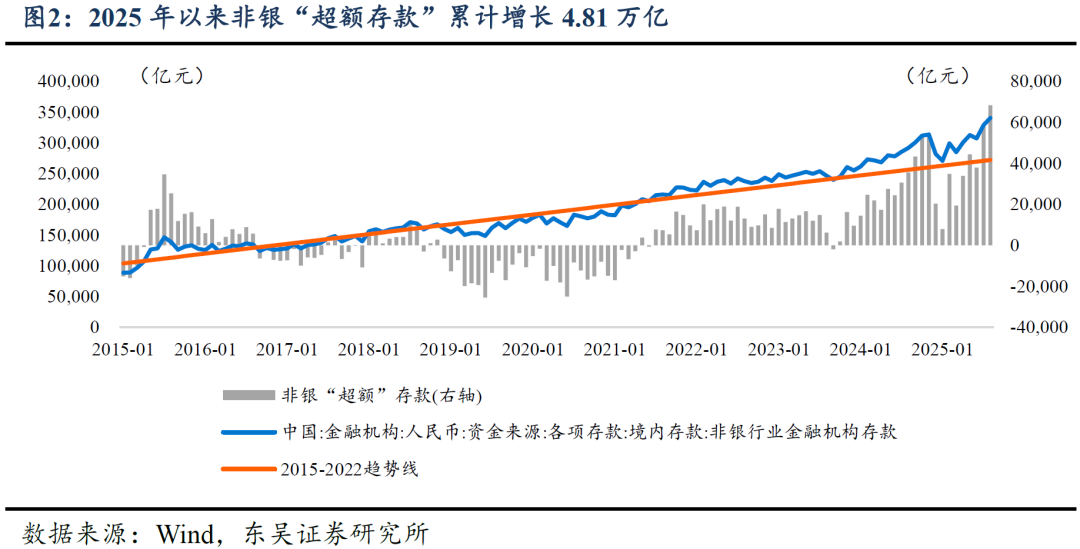

根据我们在专题报告《起底存款“搬家”,资金去向何处?》中所阐述的计算方法,以2015年1月至2022年12月作为样本拟合趋势线,通过测度2022年以来非银机构“超额存款”的增量,来观察随着存款利率“降息”,存款向股票和资管行业“搬家”的进程。从2015年开始单独统计的信贷收支表“非银行金融机构存款”科目看,截至2025年8月末,非银“超额存款”余额已达到6.84万亿元,2023年以来累计增长约6万亿,2025年以来合计增长4.81万亿,继2024年9月和10月之后,2025年7月至8月超额非银存款再度出现增长高峰,2025年7月至8月非银行金融机构“超额存款”合计增量达到3.05万亿元。

如果将“非银金融机构超额存款”作为“存款搬家”的一种指标,那么从历史看,2015年5月至2016年初迎来第一次存款“搬家”,2023年9月份之后,随着存款利率渐次调降,存款再度迎来“搬家”高潮,2025年以来则是2023年以来的第二波存款“搬家”高潮,但是由于非银存款科目没有进一步的细分科目,可以从银行体系的资产负债表或信贷收支表拆解非银存款增长的来源。

1.2. 非银行金融机构存款的来源

从银行体系的资产负债表科目出发拆解非银存款增长的主要来源,可以发现非银行金融机构存款增长可归纳为以下几个因素:

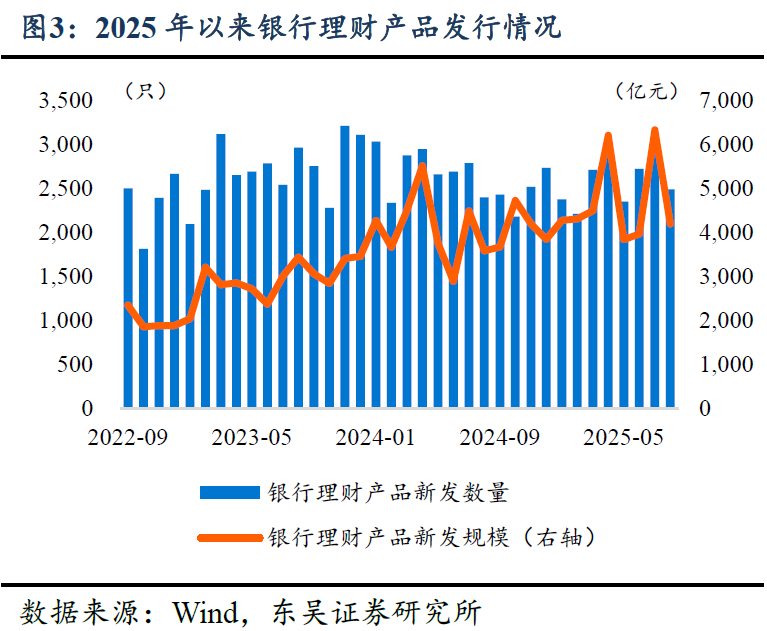

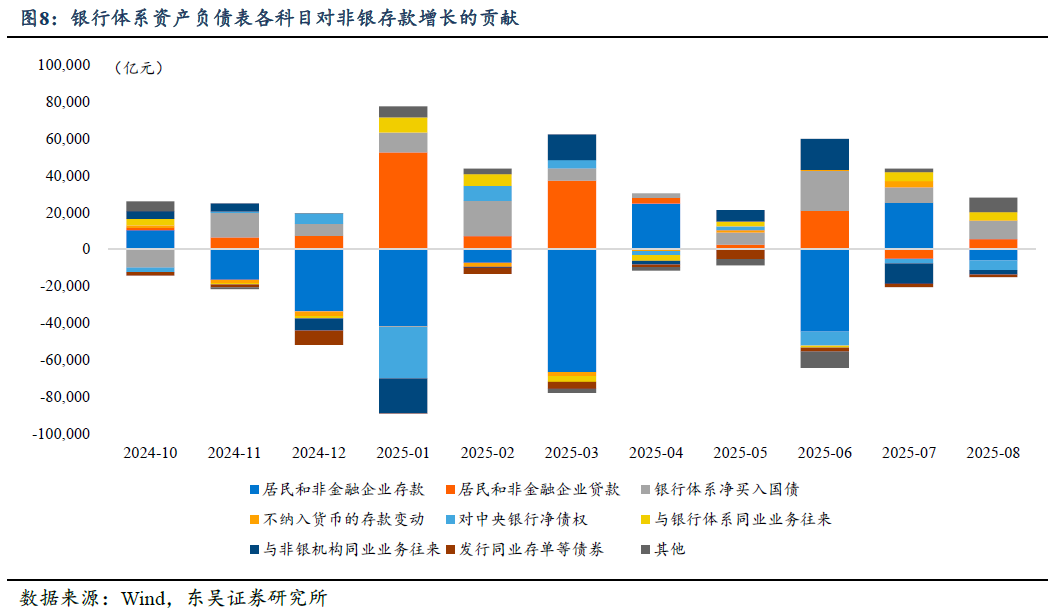

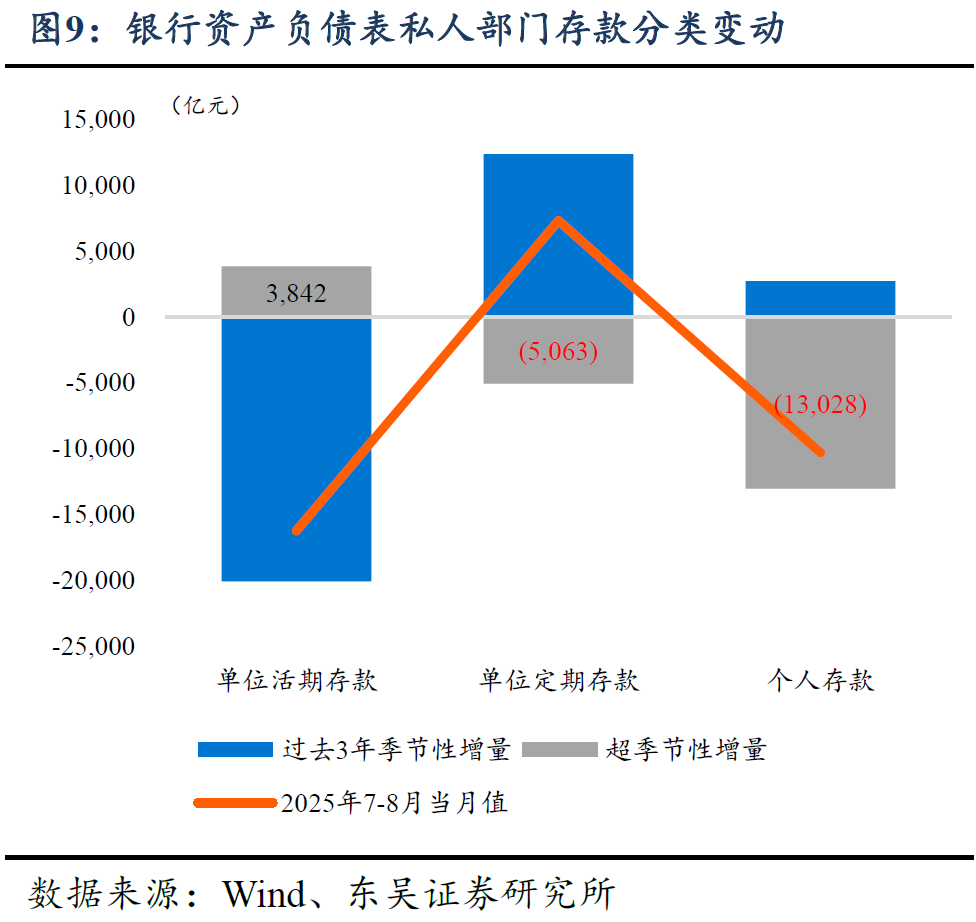

(1)居民和企业等部门“存款搬家”,以过去3年均值看,7月和8月居民存款、单位活期和定期存款等合计季节性减少4,945万亿,2025年7月至8月私人部门存款则超季节性合计多减1.42万亿元。居民和非金融企业部门通过购买理财等资管产品,或直接投资股市形成证券保证金存款,将一般性存款转化为非银存款,即是市场俗称的“存款搬家”,单就2025年8月而言,居民和企业部门新增人民币存款相比过去3年期同期分别少增6,654亿元和4,317亿元,从规模上几乎与8月份非银存款超季节性新增规模相当,但是居民和企业一般性存款少增未必指向直接投入股市的资金增加。根据银行业理财登记托管中心发布的《中国银行业理财市场半年报告(2025年上)》显示,2025年上半年累计新发理财产品1.63万只、募集资金36.72万亿元,上半年银行理财市场存续规模30.67万亿元,根据Wind统计数据显示,在2025年7月至8月,银行理财新发产品规模分别达到6,330.55亿元和4,195.91亿元,合计来看两个月发行量达到1.05万亿,今年以来新发行规模达到3.76万亿,更低回撤的银行理财产品或仍是一般性存款“搬家”的首选标的。从居民和非金融企业部门来看,2025年7月至8月在非银存款超季节性多增的3.03万亿规模中,居民和企业存款通过资产管理产品和直接进入股市合计贡献了其中的1.42万亿。

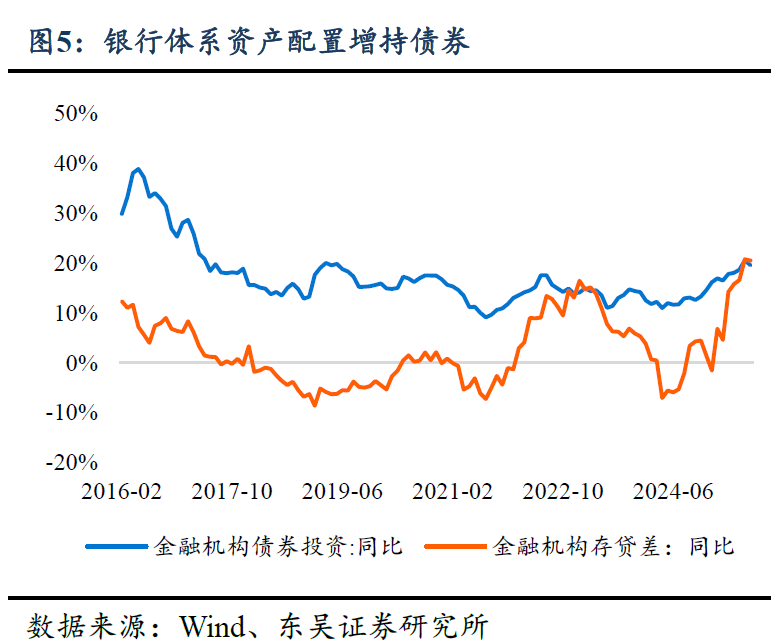

(2)银行体系“少贷+增债”资产配置行为,2025年以来,由于贷款需求相对低迷,居民和企业等部门贷款屡屡出现超季节性下降,同样以过去3年增量均值为标杆,2025年7月至8月合计来看,相较于历史同期季节性增加1.10万亿的规模,居民和非金融企业贷款超季节性减少1.08万亿元,可由于居民和企业部门存款余额相比贷款更快扩张,导致银行体系“存贷差”在2025年8月末达到1.20倍,在居民和企业“多存少贷”的压力下,银行体系在资产配置方面大幅增加债券投资。

相比历史上2022年至2024年7月至8月银行体系平均增加9,861.4亿元,2025年7月至8月银行体系合计增持国债及地方政府债规模达到2.79万亿,超季节性多增规模达到1.81万亿,同时考虑到买入国债需要消耗准备金,以及随着一般性存款转化为非银存款会降低银行体系准备金,2025年7月至8月银行体系准备金资产合计减少9,691.5亿元,然而相比过去3年同期减少1.3万亿的准备金相比,2025年7月至8月同比少减3,344亿元,将准备金规模变动和增持债券规模合并来看,2025年7月至8月动用准备金和库存现金买入国债和地方政府债超季节性多增2.14万亿,从资产配置行为来看,考虑到居民和非金融企业贷款少增1.08万亿,以及银行体系减少了拆借给非银金融机构的资金和非银金融机构债券,银行体系资产行为合计超季节性减少2,426亿元,从影响非银存款变动的因素来看,银行体系资产配置行为对非银存款的影响较低。

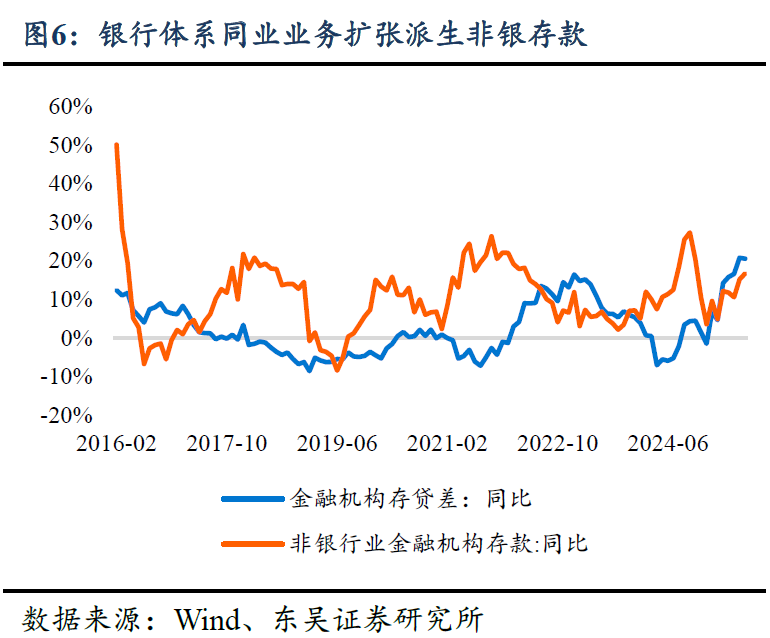

(3)银行体系同业业务派生非银存款,相比过去3年同期银行体系同业业务之间资产和负债同步缩量(资产端和负债端分别平均减少6,359亿元和6,286亿元),今2025年7月至8月银行体系同业业务大幅扩张,两个月合计通过与其他存款性公司之间的同业存款、同业拆借、买入返售、同业借款等增加资产4,944亿元和3,187亿元,分别超季节性增长2.05万亿和1.12万亿,与此同时发行同业存单规模也超过去3年季节性增长2,603亿元,将银行同业业务和发行同业存单融资合计来看,2025年7月至8月在非银存款超季节性多增的3.03万亿规模中,银行体系同业业务派生出的非银存款贡献了其中的1.18万亿。

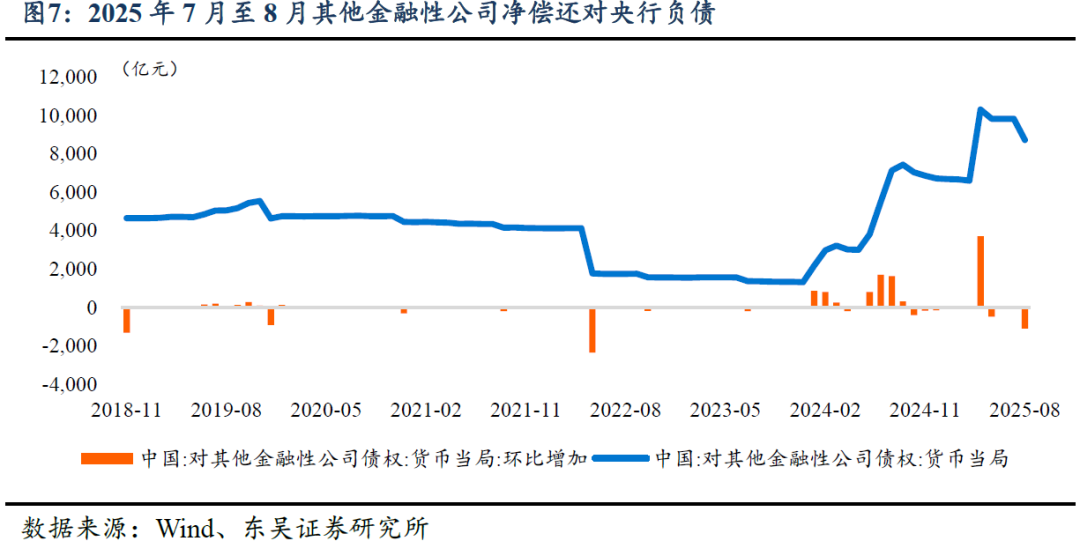

(4)从存款派生机制来看,2024年四季度创设股票回购增持专项再贷款等结构性政策工具以及2025年类“平准基金”运营以来,央行通过结构性政策工具对非银机构投放资金,亦可派生非银存款,但是从央行资产负债表中的“对其他金融性公司债权”项目来看,2025年7月至8月这部分合计净减少1,100亿元,或表明“国家队”在资本市场运行平稳之后净偿还央行借款,2025年上半年银行对其他金融性公司债权的最大变动来自2025年4月单月增长3,700亿元。

综合对资产负债相互关系的拆解,2025年7月至8月非银存款相比过去3年同期均值增加3.03万亿,其中居民和非金融企业超季节性贡献1.42万亿增量、银行体系同业业务(包括同业存单发行)扩张贡献1.18万亿;同时没有纳入广义货币统计口径的大额可转让定期存单等居民和企业存款,在2025年7月至8月超季节性增加1,033亿元,以上合计达到2.70万亿,成为推动非银存款增加的主要因素。2025年7月至8月非银存款连续增加,居民“存款搬家”或并非主要驱动因素,银行债券投资业务增加推动同业业务,也成为非银存款扩张的引擎。有鉴于此,接下来,应继续基于居民和企业存款,分析在2025年7月至8月居民和非金融企业存款“搬家”过程中,哪一类存款现在是并且未来可能继续是潜在的流动性增长源头。

2. 2025年以来,定期存款正在“活期化”

2.1. 存款“搬家”表现为定期存款“活期化”

在2025年7月至8月非银存款超季节性增加3.03万亿的结构中,居民和非金融企业超季节性增加1.42万亿,若进一步拆解居民和企业的哪些存款发生变动,还需要结合其他存款性公司的资产负债表和信贷收支表做进一步拆解。

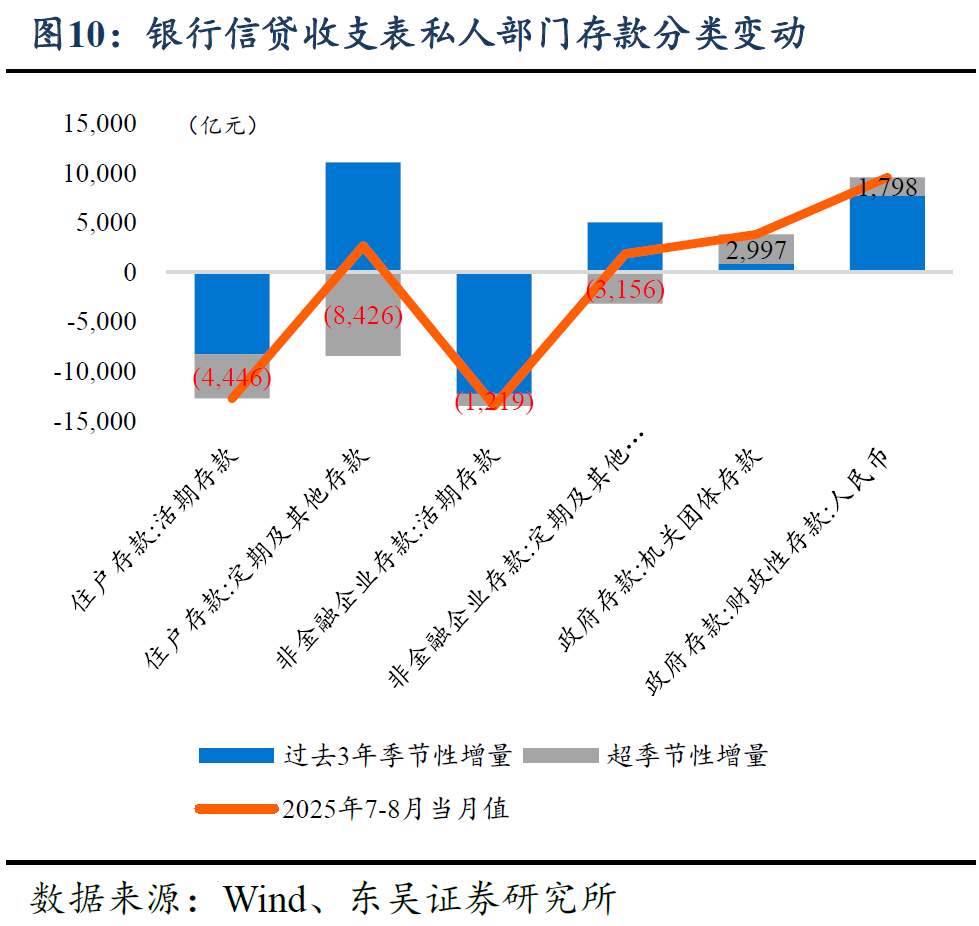

从银行体系的资产负债表来看,在2025年7月至8月合计超季节性减少的1.42万亿存款中,居民部门存款超季节性减少1.30万亿,成为一般性存款向非银存款转化的主力。银行体系信贷收支表提供了更全面的分部门存款类型分类,2025年7月至8月信贷收支表数据显示,居民、企业和财政存款合计超季节性减少1.25万亿,若剔除财政存款则超季节性减少1.72万亿,其中居民活期存款和定期存款分别超季节性减少4,446亿元和8,426亿元,而非金融企业活期和定期存款则分别超季节性减少1,219亿元和3,156亿元。从贡献一般性存款向非银存款转化的比例上看,居民部门定期存款或是“入市”的主力,因此2025年以来存款“搬家”在很大程度上是定期存款正在“活期化”。

2.2. 2025年至2026年还有多少定期存款转移?

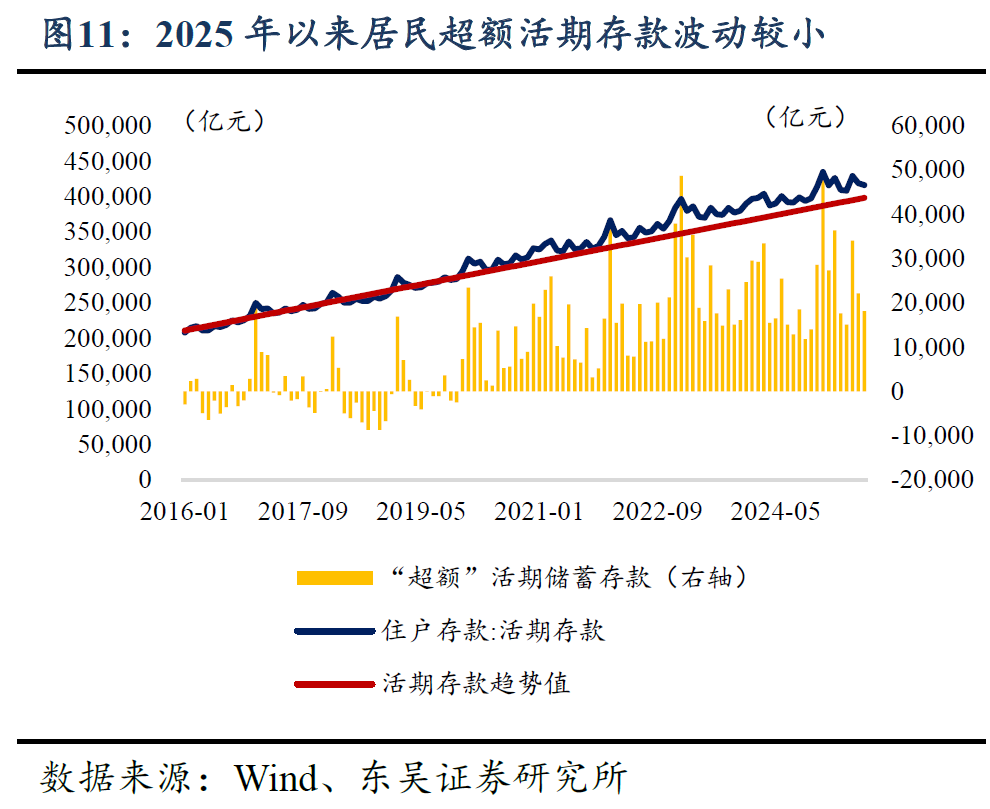

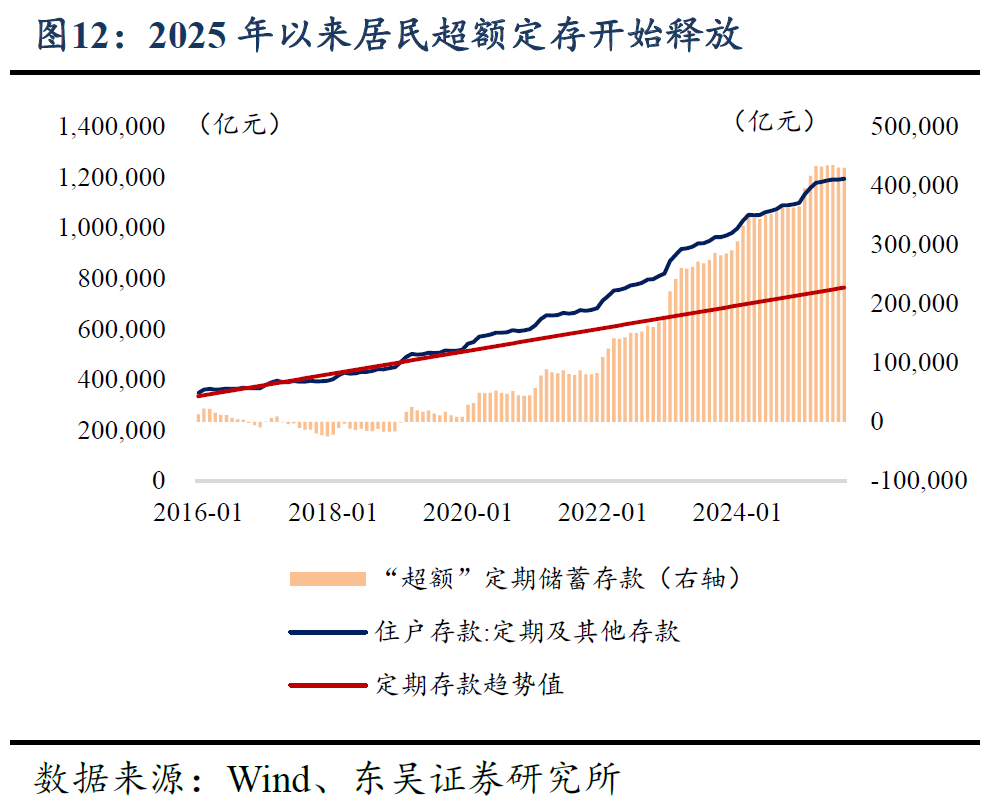

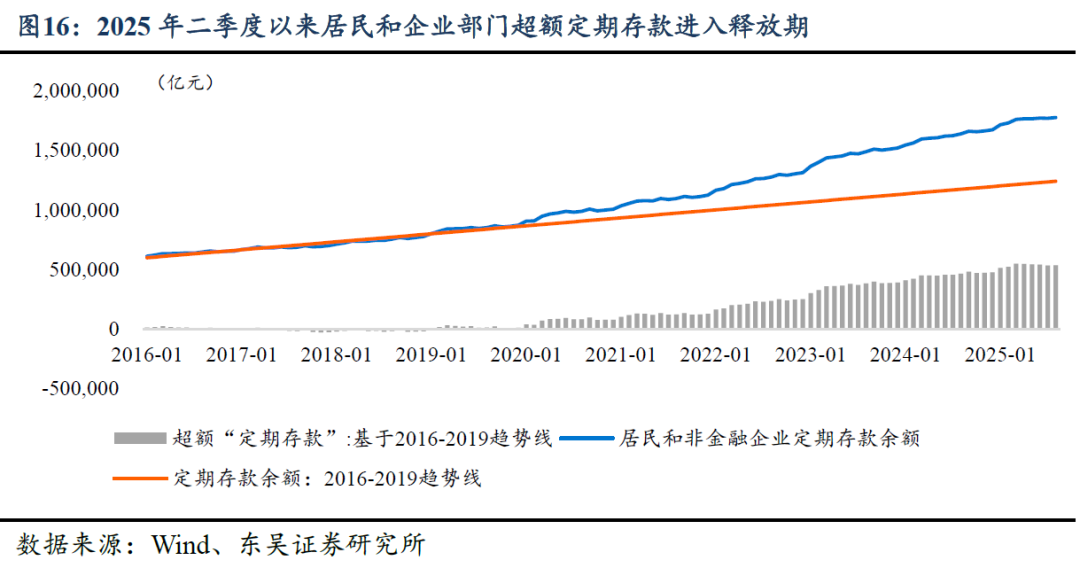

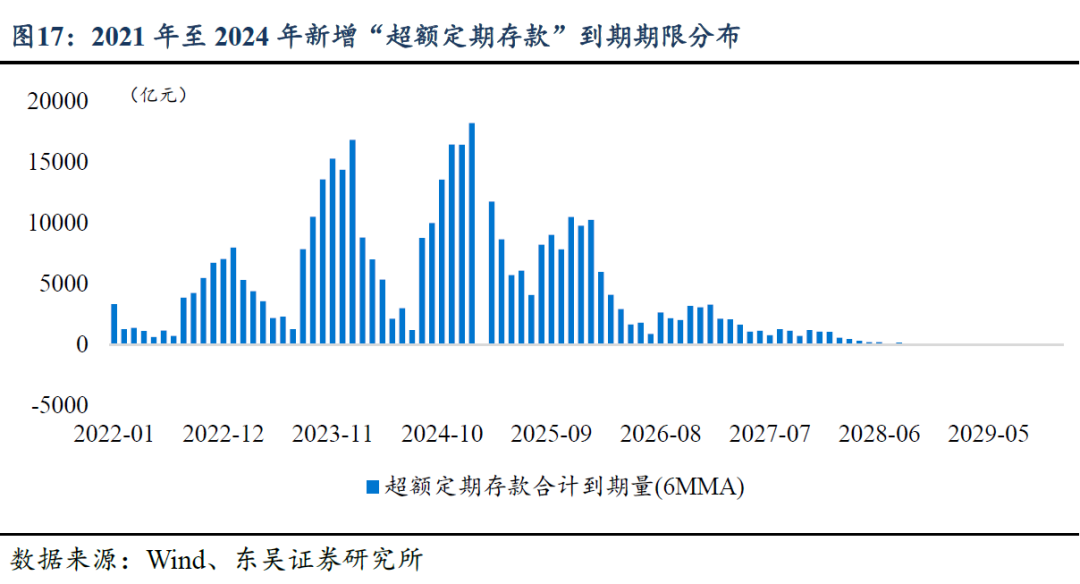

2025年至2026年将迎来高息定期存款的到期高峰、定期存款“活期化”或继续主导一般性存款转化为非银存款。从2022年以来居民部门超额存款增加的变动趋势来看,以2016年初至2019年底设置居民部门定期存款和活期存款的线性增长趋势线,截至2025年8月末,居民部门超额活期存款规模为1.81万亿左右,贴近2020年以来超额活期存款的平均值1.865万亿,表明居民部门2020年以来超额储蓄的积累更多体现为定期存款的增长。截至2025年8月末,居民部门超额定期存款的余额为43万亿,2025年以来累计增长6.5万亿,然而2025年7月至8月合计减少4,801亿元,显示居民超额定期存款从6月末开始进入释放期,然而大规模的定期存款活期化或存款“搬家”高潮或尚未到来。

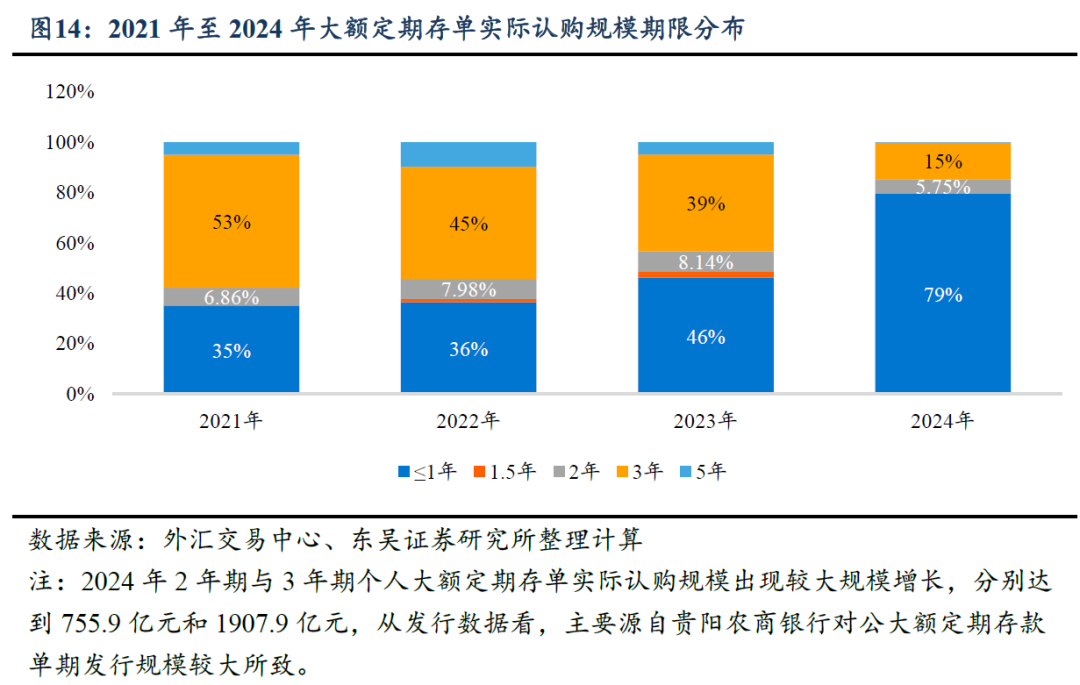

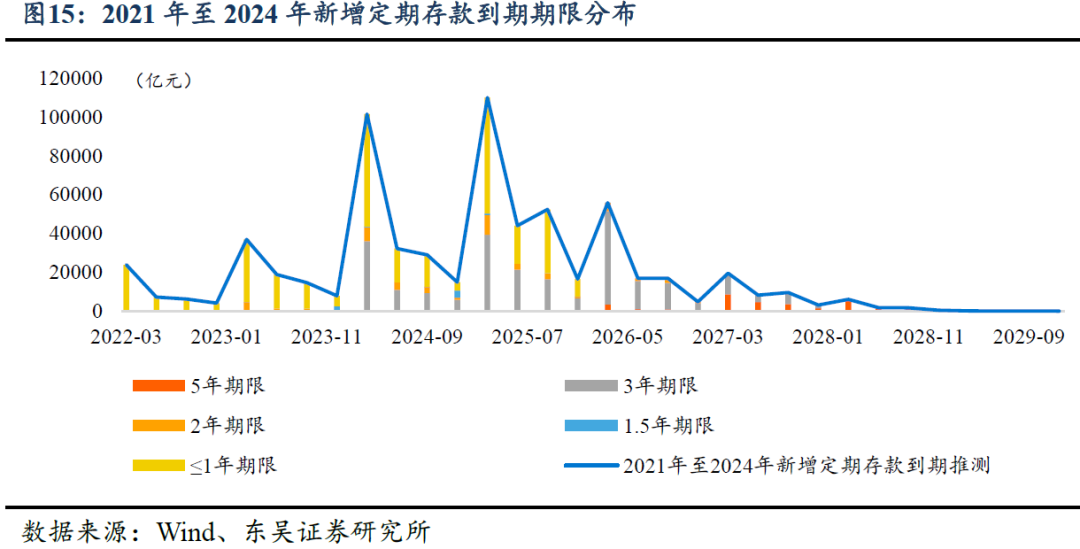

从非金融企业和居民部门新增定期存款的绝对规模来看,由于调降存款利率“收入效应”高于“替代效应”,存款结构持续向定期化,2022年至2023年期间是存款定期化的高峰,在2023年三季度之后定期存款增长趋缓,随着2025年二季度再度落地“降准降息”以及风险资产预期回报率上升,前期积累的定期存款进入活期化阶段。由于银行体系资产负债表和信贷收支表并未披露新增定期存款的期限结构,因此需要寻找其他的替代性指标。我们参考历史上同期外汇交易中心公布的个人和对公大额存单实际认购量的期限结构,来估算2021年至2024年新增定期存款的到期时间分布,并以此来推测“定期存款活期化”的到期规模分布。

从外汇交易中心披露的大额存单实际认购规模的期限分布来看,在2021年至2024年期间,3年期大额存单一度成为主力发行期限,凸显出2021年货币政策进入“降准降息”周期之后,银行体系对稳定性更高的长期限负债的需求较强,其中2021年至2023年3年期大额存单发行比例持续处于高位,在2022年存款利率市场化调整机制建立之年,3年期大额存单实际认购比例达到44.57%,2023年这一比例尽管下降至38.51%,但依然是长期大额存单的主力期限。

假设2021年至2024年期间居民和非金融企业部门新增定期存款的期限分布,与同期大额存单认购期限分布相符,并且在全年分布较为平滑,以此来推算,居民和企业定期存款从2025年二季度开始进入到期高峰,2021年至2024年合计增加的66.54万亿元定期存款,在2025年和2026年分别有22.28万亿元和9.4万亿定期存款到期,单就2025年而言,三季度和四季度分别有5.24万亿和1.66万亿定存到期。

从超额定期存款的到期分布看,同样假设2021年至2024年期间居民和非金融企业部门新增“超额”定期存款的期限分布,与同期大额存单认购期限分布一致,并且在全年分布较为平滑,以此来推算,居民和非金融企业“超额”定期存款从2025年二季度开始进入到期高峰,2021年至2024年合计增加有66.54万亿元定期存款,在2025年和2026年大约分别有11.08万亿元和4.05万亿超额定期存款到期,单就2025年而言,三季度和四季度分别有约2.13万亿和约2.81万亿超额定存到期。结合2025年上半年超额定期存款的变化,居民和非金融企业超额定期存款从二季度开始出现“活化”迹象,随着2025年至2026年定期存款继续“活期化”,一般性存款向非银存款的转化或主导资产配置方向,但存款资金的具体流向还取决于风险偏好的变化,若股票市场赚钱效应继续提升,偏股型基金和混合型基金收益率相比理财产品收益率优势继续提升,定期存款“活期化”或推动资金增配权益类资产,带动股市流动性进一步向好。

3. 风险提示

(1)财政政策节奏超预期,2025年政府债券融资节奏与货币政策宽松节奏形成“时间差”,或带来利率超预期幅度的调整;

(2)更加积极的财政政策若推升通胀率、推动经济复苏进程加快,或重现2009年至2010年货币政策前瞻性灵活转向的风险;

(3)居民和企业的风险偏好存在不确定性,导致商业银行“降负债成本”的政策效应待观察。