从房东到“光刻机股东”,张江高科“借东风”资本突围的转型考题 从房东开始逆袭 从房东到股东深圳村民转型做风投

图源:张江高科官网

本报记者 张蓓 见习记者 黄指南 深圳报道

在近期的资本市场中,张江高科(600895.SH)意外站上了舆论与投资者关注的双重风口。

自9月19日起,其股价连续拉升,24日以涨停价报收。25日,其股价一度冲高至54.95元/股,创下历史新高,公司总市值飙升至851亿元。

张江高科也于24日晚间发布公告,称其股票在9月19日至23日连续三个交易日收盘价涨幅偏离值累计达20%。

表面上看,这轮股价异动与其主业关联度不高,实则背后隐藏着巧踩国产高端装备产业链的一次关键投资。推动这波行情的核心变量,是张江高科所持股的光刻设备企业——上海微电子装备(集团)股份有限公司(下称“上海微电子”)。

今年工博会上,上海微电子首次展示了极紫外光刻机参数图,引发业内高度关注。而其拆分出的独立公司“芯上微装”发布的下一代FanOut封装光刻机,获得工博会奖项的同时,标志着国内半导体制造设备在关键环节上的技术进阶。

产业逻辑重构的过程正在进行,而张江高科,恰好站在了这一轮国产半导体设备升级的分水岭上。

光刻机热潮驱动股价飙升

张江高科,这家本以园区开发为主业的企业,近年来股价和估值水平的飙升,已显著脱离了其传统房地产框架。随着财报业绩中产业投资比重的不断加大,公司开始给市场呈现出“科技投行”的新形象。

公开资料显示,张江科学城已构建了中国大陆最为完整的集成电路产业链,而张江高科作为唯一的上市主体,其最终控制人为上海市浦东新区国有资产监督管理委员会,具备浦东国资背景。

虽起步于房地产,但十年前的战略投资,尤其是在上海微电子上的布局,使张江高科如今成为资本市场关注的投资标的,尤其是在国内光刻机技术取得突破的背景下。

今年5月,上海微电子交付的28nm浸没式光刻机技术突破,打破了国外的技术垄断,张江高科作为其重要股东,已迅速成为资本市场的焦点。尤其是上海微电子作为国内唯一能量产前道光刻机的企业,其发展轨迹和资本化路径都引发了市场的高度关注。

张江高科通过旗下全资子公司持有上海微电子约10.78%的股份。这一投资原本仅为公司众多产业投资中的一项,但随着国产光刻机替代加速、国际技术封锁加剧,上海微电子的战略价值愈加凸显,带动了张江高科股价的飞涨。

基于此,资本市场始终密切关注该企业的资本运作规划。此前市场曾出现可能通过“借壳上市”方式实现资本化的讨论。

行业资深分析人士在接受《华夏时报》记者采访时表示,倘若上海微电子成功实现上市,张江高科所持有的该公司股权价值或将面临重新评估。

据他观察,鉴于在手股权对应的预期估值显著高于当前账面价值,此因素已成为张江高科在二级资本市场受到投资者青睐的核心动因。

图表:东方财富

尽管当下市场对光刻机板块充满热情,但行业专家则发出警告,市场情绪的高涨可能掩盖了潜在风险。

中国企业资本联盟副理事长柏文喜在接受《华夏时报》记者采访时指出,光刻机板块的上涨主要由情绪和概念驱动,许多公司的股价涨幅远远超过了其基本面所能支撑的范围。板块整体存在结构性过热,短期泡沫风险不容忽视。

“以张江高科为例,虽然其持有上海微电子的股权具有稀缺性,但股价的短期暴涨已经透支了这一预期。目前光刻机板块热度不减,但张江高科的股价在短期内实现翻倍,积累了大量的获利盘。除非上海微电子有更为重大的技术突破或资产注入等实质性利好,否则股价很难在当前基础上继续大幅攀升。”他分析道。

柏文喜进一步提到,市场过于关注短期的“技术突破”和“订单落地”,而忽视了光刻机产业从研发到量产需要数年甚至更长时间的客观规律。这种急于求成的情绪,容易导致股价在短期内被过度炒作。

“投资者往往被急功近利的情绪所驱动,忽视了产业的客观规律,导致股价在短期内被过度炒作。”他警示投资者应高度警惕市场回调的风险,避免盲目追高。

9月26日,张江高科的股价在早盘快速回调,并继续震荡下行。收盘时报52.15元/股,成交额为97.46亿元,换手率为11.93%。这一回调,或许正是市场对股价短期暴涨过后的理性修正。

在挣钱,也在缺钱

张江高科,自1996年在上海证券交易所上市以来,最初主要从事园区土地开发和房地产租赁业务。

然而,随着时代的发展,其业务结构已发生显著变化。如今,张江高科的主营业务划分为两大板块:一是张江科学城的产业空间载体建设与运营,二是产业投资。这种经营模式可以被总结为“以地产为盾,以产业投资为矛”,目前其正处于“地产去周期化+投资加速兑现”的转型关键期。

在过去几年里,张江高科的营收稳步增长。从2020年的7.79亿元到2024年的19.83亿元,年均复合增长率约为26.3%。尤其在2024年上半年,公司实现了较同期增长39.05%的营收,归母净利润也同步增长了38.64%,达到了3.69亿元。张江高科的毛利率从2020年的55.11%提升至2024年的58.04%,

尽管如此,其净利率却从2021年的222.36%大幅回落至46.43%。这一变化主要是受到非经常性损益的影响,尤其是2021年净利率的异常高企。

今年上半年,张江高科的营收增长主要源于其产业空间载体销售的增加。今年中期,公司实现了11.29亿元的空间载体销售收入,同比增长55.43%;而租金收入也有所提升,达到5.67亿元,同比增长17.01%。

然而,这一增长也带来了相应的成本压力,其营业成本较上年同期增长了119.60%。

数据来源于企业公告。 制图:黄指南

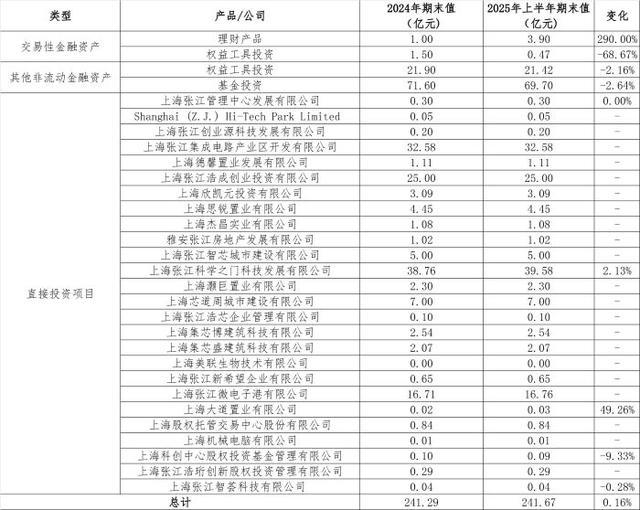

与此同时,张江高科在产业投资方面取得了显著成效,近年来被称为“科技投行”。其通过投资平台,覆盖了集成电路、生物医药、新能源汽车等多个战略性新兴产业领域。

张江高科的投资模式包括直投、创投和设立基金等多种方式,形成了一个较为完善的产业投资体系。从投资结构来看,新能源汽车、集成电路和生物医药是其重点领域,占比分别为35%、28%和20%。特别是在集成电路领域,张江高科已布局了产业链的上下游关键企业,如上海微电子和芯上微装等。

2024年末数据显示,张江高科累计投资规模已超95亿元。其中,投资企业中已上市54家,其中科创板上市企业16家、主板20家、创业板7家、新三板2家、境外9家。

中期业绩跑赢同期水平,还有一个重要原因是产业投资进入兑现期。期内,其投资收益(含公允价值变动净收益)约为3.26亿元,同比增长336.75%。这一增长得益于张江高科持有的股权金融资产的公允价值提升。

然而,尽管张江高科的股权投资取得了显著成效,其现金流问题仍然存在。自2020年以来,其一直处于经营活动中的现金流出量大于流入量的状态,经营现金流量净额的比率已从0.21降至2024年的-1.21。

虽然2025年中期公司实现了营收和净利润的双重增长,但其经营现金流能力依然面临压力,录得经营现金流能力比率为-0.54,陷入赚钱与缺钱并存的矛盾之中。

柏文喜向记者表示,张江高科通过产业投资、孵化服务和资源整合,形成了难以复制的竞争优势,未来发展潜力较大。但当前股价处于历史高位,其投资价值将取决于上海微电子能否在技术上实现真正的、可持续的突破,并成功转化为商业成果。

“这并非一蹴而就,而是一场漫长的马拉松。”他如是说道。

责任编辑:张蓓 主编:张豫宁