如何理解诺诚健华20亿美元出海大单? 诺诚健华最新估值 诺诚健华盈利预测

10月8日,国内生物科技企业诺诚健华宣布与美国Zenas BioPharma达成一项重磅对外授权合作,将其自身免疫管线核心产品奥布替尼及两款临床前小分子推向国际市场。该交易总额超20亿美元,其中首付款与近期付款中包含700万股Zenas股票,引发市场高度关注。

从高盛发布的报告来看,高盛继续维持诺诚健华股票“买入”评级,并将诺诚健华港股和A股未来12个月的股价分别调高了21.7%和54.6%,也充分表明了大行对于交易的认可。

诺诚健华为什么选择Zenas?

美国公司Zenas BioPharma(纳斯达克代码:ZBIO)是一家专注于自身免疫性疾病领域的临床阶段生物制药公司,其核心产品Obexelimab(CD19/FcγRIIb双特异性抗体)在自身免疫性疾病领域展现出很大潜力。Obexelimab针对IgG4相关疾病(IgG4-RD)的III期临床试验已进入关键数据读出阶段,2025年底公布顶线数据,并同步推进多发性硬化(MS)、系统性红斑狼疮(SLE)等适应症的II期研究。其中,obexelimab治疗复发型多发性硬化(RMS)的II期MoonStone临床试验预计2025年四季度公布主要终点数据。Zenas在自免领域的丰富经验将更好地助力奥布替尼治疗多发性硬化的全球III临床试验取得成功。

对于市场质疑为何没有和MNC而选择Zenas,诺诚健华管理层在9日早上的电话会做了非常详尽的阐释,指出这是经过近一年和MNC以及Zenas等biotech公司的积极选择和评估,做出的最佳选择。管理层表示,和Zenas合作有多重战略价值。

首先,业务高度协同。Zenas专注于自身免疫性疾病,这与诺诚健华的管线布局特别是奥布替尼的发展方向完美契合,能最大化其全球价值。特别是Zenas在多发性硬化领域积累了丰富的临床开发经验。

第二, Zenas创始人Lonnie Moulder先生及其团队在临床开发、融资以及商业化方面的成功记录,可以更好地助力授权产品的国际化开发,最大化兑现其临床价值。Zenas团队已经在obexelimab的多项自免疾病领域展现了全球临床开发的经验和快速执行力,加速产品上市进程。

第三,这次合作体现了双方的强强联合,双方沟通过程非常顺畅,这极大地强化了奥布替尼在全球三期临床试验中取得成功的潜力,并有助于拓展至更多自身免疫适应症。

第四,Lounie Moulder拥有带领公司走向成功的良好记录,因此给予诺诚健华的股权具有长期价值。

Zenas创始人兼首席执行官Lonnie Moulder是生物医药行业的资深企业家,此前曾联合创立并领导TESARO公司(后被葛兰素史克以51亿美元收购),并执掌过Abraxis BioScience和MGI PHARMA(后被卫材收购)。Moulder凭借丰富的BD交易经验和国际化运营能力,为Zenas构建了高效的商业运营模式。Zenas还拥有深耕多发性硬化领域的专家阵容,包括新任研发负责人兼首席医学官Lisa von Moltke博士(曾主导多款神经免疫药物的临床开发)和首席科学官Haley Laken博士。

市场分析人士指出,Zenas公司在多发性硬化等自免领域积累了丰富的临床开发经验,市场认为Zenas是奥布替尼临床研究最好的选择。通过两家公司在自免领域的强强联合,有助于加速奥布替尼的临床开发,最大化奥布替尼在全球范围内的临床与商业价值。

资本市场高度认可Zenas潜力。根据TipRanks网站最近的报道,华尔街分析师对Zenas的普遍评级是“Strong Buy”,平均目标价为33.25美元。例如,摩根士丹利分析师Judah Frommer近期首予Zenas买入评级,目标价31美元;美国投行H.C. Wainwright分析师Matthew Caufield近期维持“买入”评级,目标价30美元,认为obexelimab在IgG4-RD和MS领域的成功将驱动估值提升;Guggenheim给出的目标价为45美元;花旗维持Zenas买入评级,维持目标价27美元。

自免小分子国际化大有可为

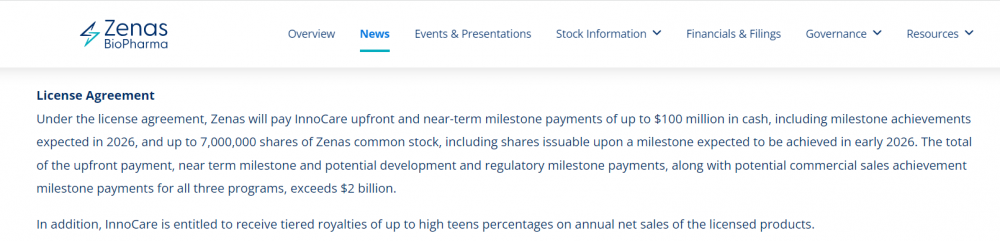

Zenas公司将向诺诚健华支付达1亿美元首付款和近期付款,同时向诺诚健华发行达700万股Zenas普通股股票,基于Zenas 10月9日的收盘价每股27.76美元,这笔股票相当于1.94亿美元。这也就意味着首付款和近期付款总额达到2.94亿美元。

诺诚健华还将有资格获得因达成临床开发、注册和商业化里程碑的额外付款,交易总额高达22.88亿美元,折合人民币约163亿。此外,诺诚健华还将获得未来产品净销售额最高百分之十几(意思是最高分配比例可达19%)的分层特许权使用费。

有分析人士指出,此次交易刷新中国自免领域小分子对外授权记录。这也是诺诚健华今年第二次成功出海,引发了行业广泛关注。而且,分成比例在全球创新药授权中处于高位,充分证明了国际市场对诺诚健华自免管线潜力的高度认可。

不过,9日的股价波动让市场对于首付款和近期付款产生了一定分歧。从盘面上看,整个创新药板块9日都有比较大的回调,板块走弱的情况下市场对这笔交易的预期分歧似乎就被放大了。

从双方的电话会来看,这些近期付款的确定性非常高,因此合在一起不无道理,也是目前的行业惯例。Zenas对奥布替尼高度认可,不仅认为是潜在同类最佳BTK抑制剂,而且可以开发成为重磅炸弹(Blockbuster),能够解决进展型多发性硬化最迫切的医疗需求。Zenas在电话会中也将两款临床前分子称之为潜在同类最佳。

Zenas首席医学官在新闻稿中明确表示:“我们认为,在目前治疗选择匮乏的原发进展型多发性硬化(PPMS)和继发性进展型(SPMS)领域,奥布替尼具有的差异化优势及其潜在同类最佳的特质,有望为患者带来重大治疗突破。凭借我们在多发性硬化治疗领域的后期开发能力与专业积淀,我们不仅能高效推进奥布替尼的全球III期注册临床试验,也将推动两款临床前分子进入临床开发阶段。”

Zenas在公告里详细披露了对此次交易的核心资产奥布替尼的后续开发计划:预计明年第一季度,在此前奥布替尼全球PPMS 三期启动的基础之上再启动一项针对SPMS全球多中心三期临床。

这些都充分印证了那些近期付款的确定性,将近3亿美元的首付款和近期付款也充分印证了这笔自免小分子交易的战略价值。分析人士指出,这在当下的biotech出海交易中,诚意十足,也将对诺诚健华在短期内的财务表现带来极大提升。有媒体指出,这些首付款加上奥布替尼本身销售不差,可以想象诺诚健华今明两年的盈利问题。就冲这一点,市场也该高看诺诚健华一眼。

行业评论认为,诺诚健华此次成功出海不仅体现了中国创新药企的研发实力获得国际认可,更展现出其在全球合作中的战略定力与资源配置智慧,为中国生物医药产业的国际化发展注入新信心。

本文仅供参考,不作为任何投资建议。