郭磊:10月PMI、宏观面与股债定价 郭磊讲股票 郭磊最新视频在哪看

郭磊系广发证券首席经济学家、中国首席经济学家论坛理事

摘要

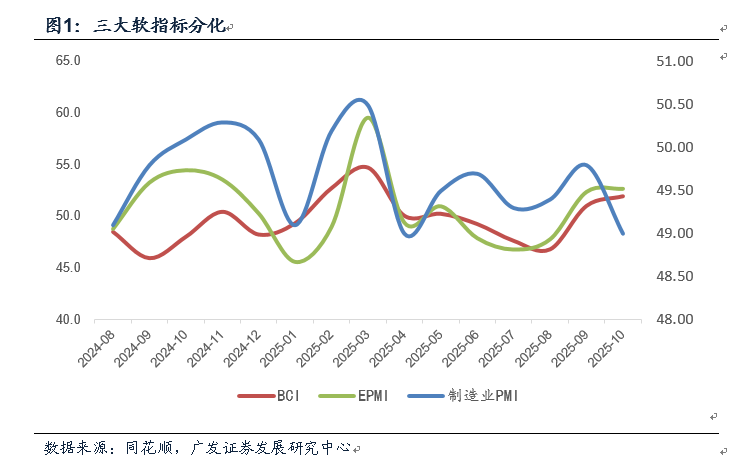

第一,10月PMI数据整体略低于预期:制造业PMI为49.0,环比下降0.8个点。尽管10月由于工作日减少,历史上多数情形下环比下降,但此次降幅要略大于季节性均值,2017-2023年下行年份的均值为-0.6。两个价格指标在前期上行后,10月连续第二个月回踩。前期出来的10月EPMI、BCI数据均相对偏强,三大软指标分化,短期经济再次缺少一致性信号。

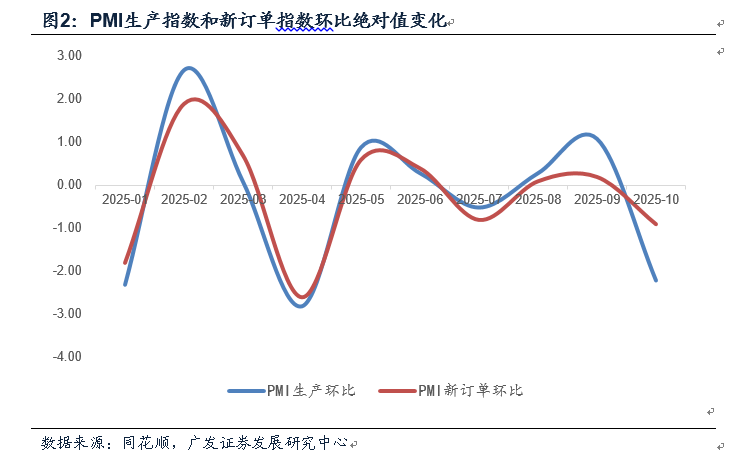

第二,从分项数据看,生产端的收缩是主要特征,是数据边际变化的源头。生产、采购、新订单、在手订单指数环比分别下降2.2、2.6、0.9和0.7个点。前期生产指数一直较高,9月达51.9,10月骤然收缩,我们推测可能和月内关税、航运环境存在较大不确定性的背景下企业的避险预期有关,即企业主动审慎生产来规避外部环境风险。统计局也指出“受十一假期前部分需求提前释放及国际环境更趋复杂等因素影响”。

第三,最新的情况是10月底中美经贸团队吉隆坡磋商达成新的成果:取消10%所谓“芬太尼关税”、加征的24%对等关税将继续暂停一年、暂停实施其9月29日公布的出口管制50%穿透性规则一年、暂停实施其对华海事物流和造船业301调查措施一年。和10月前三周[2]美国威胁加征100%关税时候的预期相比,11月微观面临的边际变化较大,我们估计PMI生产指数有较大概率重新上行,可以类比的是今年5月日内瓦会谈联合声明前后生产指数的变化,4月大幅下行,5月重新反弹。

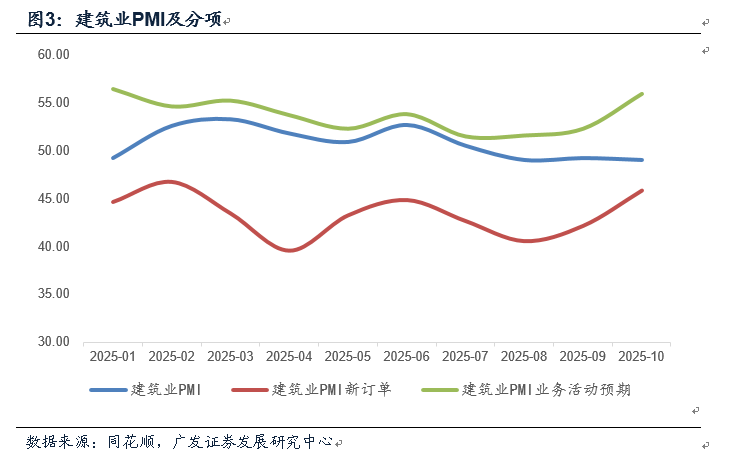

第四,10月PMI指标系列中一个较为积极的信号是建筑业新订单、业务活动预期指数异动反弹,10月环比分别大幅上行3.7、3.6个点,分别升至今年3月和2月以来最高。我们理解其背后应是政策性金融工具落地的影响,其中土木工程建筑业景气度明显上升。10月31日发改委发布会指出,截至目前5000亿元资金已全部投放完毕,共支持2300多个项目,项目总投资约7万亿元,重点投向数字经济、人工智能、消费基础设施,以及交通、能源、地下管网建设改造等城市更新领域。[2]同时发改委指出,近期地方政府债务结存限额中安排了5000亿元,其中新增2000亿元专项债券额度,专门用于支持部分省份投资建设。将督促指导抓紧项目开工建设,尽快形成实物工作量。简单来看,“投资补短板”是四季度宏观政策主线。

第五,10月PMI反映的信息一是制造业PMI环比回调;二是建筑业景气指数仍有所下降,显示基建的上升尚未完全对冲地产投资的下降。这两个线索都是有利于债券市场的,叠加央行重启购债,估计利率中枢会有所下降。不过鉴于广义财政集中落地仍明确、基建的订单和预期指数已经上行,本轮利率下行空间不会太大。对于权益资产来说,主要线索是基本面的变化尚未显著;而前期全球金融市场对“叙事”的定价均较为充分,在没有新的增量信息的背景下,估值会形成一定约束。

正文

10月PMI数据整体略低于预期:制造业PMI为49.0,环比下降0.8个点。尽管10月由于工作日减少,历史上多数情形下环比下降,但此次降幅要略大于季节性均值,2017-2023年下行年份的均值为-0.6。两个价格指标在前期上行后,10月连续第二个月回踩。前期出来的10月EPMI、BCI数据均相对偏强,三大软指标分化,短期经济再次缺少一致性信号。

10月制造业PMI为49.0,低于前值的49.8;服务业PMI为50.2,高于前值的50.1;建筑业PMI为49.1,低于前值的49.3。

在前期报告《如何理解10月EPMI的超季节性上行》中,我们指出:10月EPMI(战略性新兴产业采购经理人指数)环比大幅上行7.3个点至59.7。秋旺季的季节性特征是支撑因素之一,2014-2024年10月环比均上行,平均上行幅度为3.6个点,最大上行幅度6.3个点,本月上行幅度为历史同期最大。

在前期报告《10月BCI数据继续印证广义财政影响》中,我们指出:10月27日出来的BCI数据指向一致,指标较9月上行0.9个点至52.0。9月同环比基数均偏低,10月实际上基数已上行,这一指标的表现进一步确认了下半年经济“7-8月承压、9-10月好转”的节奏。

从分项数据看,生产端的收缩是主要特征,是数据边际变化的源头。生产、采购、新订单、在手订单指数环比分别下降2.2、2.6、0.9和0.7个点。前期生产指数一直较高,9月达51.9,10月骤然收缩,我们推测可能和月内关税、航运环境存在较大不确定性的背景下企业的避险预期有关,即企业主动审慎生产来规避外部环境风险。统计局也指出“受十一假期前部分需求提前释放及国际环境更趋复杂等因素影响”。

10月制造业生产指数为49.7,低于前值的51.9;采购指数为49.0,低于前值的51.6。

10月制造业新订单指数为48.8,低于前值的49.7;新出口订单指数为45.9,低于前值的47.8;在手订单指数为44.5,低于前值的45.2。

最新的情况是10月底中美经贸团队吉隆坡磋商达成新的成果[1]:取消10%所谓“芬太尼关税”、加征的24%对等关税将继续暂停一年、暂停实施其9月29日公布的出口管制50%穿透性规则一年、暂停实施其对华海事物流和造船业301调查措施一年。和10月前三周[2]美国威胁加征100%关税时候的预期相比,11月微观面临的边际变化较大,我们估计PMI生产指数有较大概率重新上行,可以类比的是今年5月日内瓦会谈联合声明前后生产指数的变化,4月大幅下行,5月重新反弹。

[3]5月12日中美发布《中美日内瓦经贸会谈联合声明》。美方承诺取消根据2025年4月8日第14259号行政令和2025年4月9日第14266号行政令对中国商品加征的共计91%的关税,修改2025年4月2日第14257号行政令对中国商品加征的34%的对等关税,其中24%的关税暂停加征90天,保留剩余10%的关税。

2025年3月PMI生产指数为52.6;4月在关税升温的背景下,大幅下行至49.8;5月在关税取消、暂停的预期下,重新上行至50.7。

10月PMI指标系列中一个较为积极的信号是建筑业新订单、业务活动预期指数异动反弹,10月环比分别大幅上行3.7、3.6个点,分别升至今年3月和2月以来最高。我们理解其背后应是政策性金融工具落地的影响,其中土木工程建筑业景气度明显上升。[4]10月31日发改委发布会指出,截至目前5000亿元资金已全部投放完毕,共支持2300多个项目,项目总投资约7万亿元,重点投向数字经济、人工智能、消费基础设施,以及交通、能源、地下管网建设改造等城市更新领域。[5]同时发改委指出,近期地方政府债务结存限额中安排了5000亿元,其中新增2000亿元专项债券额度,专门用于支持部分省份投资建设。将督促指导抓紧项目开工建设,尽快形成实物工作量。简单来看,“投资补短板”是四季度宏观政策主线。

10月建筑业PMI为49.1,低于前值的49.3;新订单为45.9,高于前值的42.2;业务活动期指数为56.0,高于前值的52.4。

前期报告《如何看9月财政数据及5000亿结存限额的增量政策》中我们有过提示:财政部表示结合当前财政经济运行情况,中央财政从地方政府债务结存限额中安排5000亿元下达地方。这一数字较去年增加1000亿元;且用途除用于补充地方政府综合财力,支持地方化解存量政府投资项目债务、消化政府拖欠企业账款外,还将安排于“经济大省符合条件的项目建设”。这一增量政策意味着四季度将增发5000亿元地方债。近期新型政策性金融工具已逐步开始投放,将对四季度和明年初基建形成支撑;在此基础上中央财政还额外安排了一部分结存额度用于项目建设,反映了在三季度以来基建增速较快放缓背景下政策的积极调整,四季度的地方投资修复将是一个看点。

10月PMI反映的信息一是制造业PMI环比回调;二是建筑业景气指数仍有所下降,显示基建的上升尚未完全对冲地产投资的下降。这两个线索都是有利于债券市场的,叠加央行重启购债,估计利率中枢会有所下降。不过鉴于广义财政集中落地仍是明确的、基建的订单和预期指数已经上行,本轮利率下行空间不会太大。对于权益资产来说,主要线索是基本面的变化尚未显著;而前期全球金融市场对“叙事”的定价均较为充分,在没有新的增量信息的背景下,估值会形成一定约束。

风险提示:外部经济和金融环境变化超预期 ;地缘政治风险加大;逆全球化关税落地且影响超预期;再次出现微观上的“抢出口”节奏;价格回调幅度大于预期;新型政策性金融工具对投资的支撑力度不及或强于预期。

[1]https://www.mofcom.gov.cn/syxwfb/art/2025/art_e8453c07ce374814ba65bdb6ff5813c4.html

[2]https://www.gov.cn/lianbo/fabu/202510/content_7044235.htm

[3]http://finance.people.com.cn/n1/2025/0512/c1004-40478211.html

[4]https://baijiahao.baidu.com/s?id=1847463770692165749&wfr=spider&for=pc

[5]https://www.chinanews.com.cn/shipin/spfts/20251030/6211.shtml